几经转变的防疫之路:看看新加坡抗疫模式下的经济修复

(报告出品方/分析师:国联证券 樊磊 方诗超)

1 引言

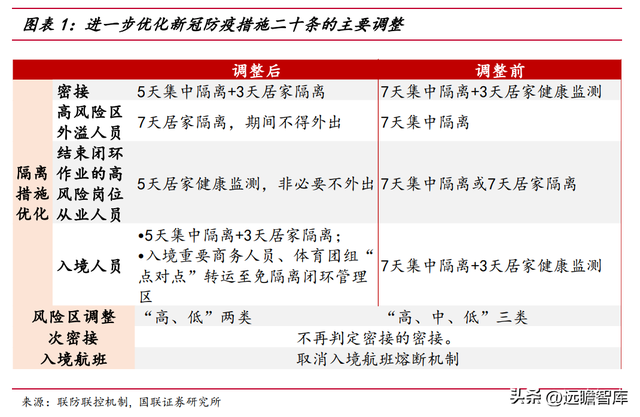

11 月 11 日,国务院联防联控机制发布进一步优化新冠疫情防控措施的二十条措施,不再判定次密接,取消入境航班的熔断机制,优化隔离政策,同时将风险区分类由“高、中、低”三类调整为“高、低”两类。

在 11 月 12 日的联防联控机制发布会上,国家卫健委发言人介绍,“这不是放松,更不是‘躺平’”,而是要在防住疫情的同时,“尽可能减少对经济社会发展和民生服务保障的影响。”中国的抗疫政策正在持续优化。

事实上,新冠疫情延续到第三年,病毒的毒性与传播力、民众对新冠病毒的免疫水平随着毒株变异与疫苗接种推进都发生了变化,许多国家也相继对防疫政策进行了相应的优化调整。其中,新加坡防疫措施的转变就是一个典型案例。

作为原本的“防疫优等生”,新加坡在为时一年半的严格防疫后,开始不断调整防疫政策力度与目标,逐步走向“与病毒共存”之路。新加坡防疫政策转变的背后,既有其作为依赖对外交流的小国的无奈,更是其未雨绸缪、提前布局疫苗接种与群体防疫的底气。

新加坡防疫政策的调整遇到了哪些难关,新加坡政府如何避免了防疫调整后疫情的大规模爆发与医疗挤兑,新加坡模式又给经济带来了哪些影响?本文旨在回答上述问题。

2 几经转变的新加坡防疫之路

2.1 新加坡防疫的几个阶段

新加坡在疫情前一年半间保持了严格的防疫政策,后期防疫政策的放松也并非一蹴而就,而是采取了渐进的、相机调整的模式。

第一阶段:严格清零(2020-2021上半年)

疫情之初,新加坡采取了严格的防疫措施以实现“清零”目标。2020 年 4 月-6 月,新加坡在全国范围内实施了封锁措施。此后政府也一直采取了较为严格的防疫措施,同时推行以疫苗接种为核心的防疫策略,为建立群体免疫屏障开始准备。

第二阶段:过渡阶段(2021上半年-2022年初)

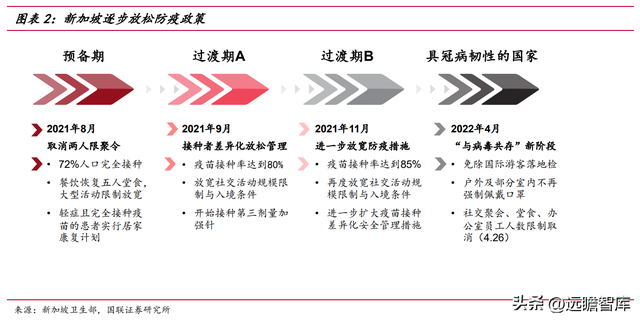

2021 年下半年,新加坡放弃了清零政策,防疫政策分四步逐渐放松。

2021 年 6 月 24 日,新加坡抗疫跨部门工作小组发表了一篇题为《与冠病共处,如常生活》的文章,表示新加坡政府计划配合疫苗接种率相关的各个目标,逐步迈向新常态。

2021 年 8 月 6 日,新加坡卫生部长王乙康在记者会上宣布:从 10 日起,新加坡进入与新冠病毒共存的预备期,预计将持续 1 个月至 9 月初。

在这段期间内,新加坡将对新冠患者的出院条件,以及有关社交活动和旅游的防疫措施进行重要调整,以做好准备过渡至与新冠病毒共存的时期。

到了 9 月初,预计新加坡八成的人口将完成疫苗的接种,如果重症率可控的话,新加坡将会迈入“过渡期 A”,进一步放宽经济、社会和旅游活动。如果疫情继续趋稳,新加坡将进入“过渡期 B”,并最终达到与新冠病毒共存的状态。

但随后,德尔塔毒株、奥密克戎毒株相继流行,使得新加坡的防疫政策几度反复,防疫放松的时间从原本规划的 2021 年底延迟至 2022 年一季度。

第三阶段:与病毒共存(2022.4 月正式放开)

2022 年 3 月 11 日,新加坡卫生部宣布,在各项疫情数字走向平稳之际,将恢复原计划,继续向最终适应新冠的阶段过渡。

3 月 24 日,新加坡总理李显龙发表全国讲话,宣布新加坡的奥密克戎疫情高峰期已过,从下周起将大幅放宽一系列疫情管理措施,正式迈向“与新冠共存”阶段,具体的措施包括放宽社交人数限制,进一步放宽跨境旅游限制,减少口罩强制佩戴等。

诚然,新加坡走向“与病毒共存”之路,有其作为“小国寡民”的不得已。

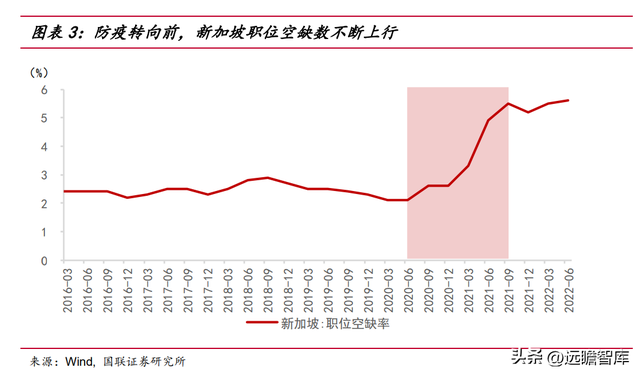

比如,劳动力市场上,新加坡高度依赖外籍劳工,旅行限制影响了外籍工人的流入(包括疫 情前有很多马来西亚人每天往返新加坡上班),使得职位空缺不断创造历史新高,制造业、服务业、建筑业都面临严重的劳动力短缺。但更重要的是,新加坡放松防疫的前提是逐步完成了应对风险的准备。

2.2 新加坡如何应对防疫放松的风险?

防疫政策的放松主要面对三大风险:

一是防疫放松后,病例数自然会出现一定的反弹,可能引发医疗资源的挤兑;二是新冠后遗症可能造成劳动力供应的不足;三是民众面对放松后的病例反弹可能产生的恐慌心理。

首先,新加坡的分层医疗避免了医疗资源的挤兑。

2021 年 8 月底开始,新加坡对完成疫苗接种的居民实施居家康复计划,轻症患者在家中隔离休养,居住条件不满足居家隔离的患者再到类似方舱的社区隔离设施中养病,病情严重者才会被医院收治。这有效减少了医护人员的压力,避免了医疗系统的奔溃。

2022 年 1 月以后,新加坡还充分认可了抗原自测的结果。仅凭抗原结果,民众就可以进行确诊与证明康复,无须提供核酸检测证明,进一步降低了医疗体系的压力。当然,长达 9 个多月的过渡期也为推广抗原检测、提高疫苗接种率、完善居家康复计划提供了充分的准备时间,为后续避免医疗挤兑奠定了扎实的基础。

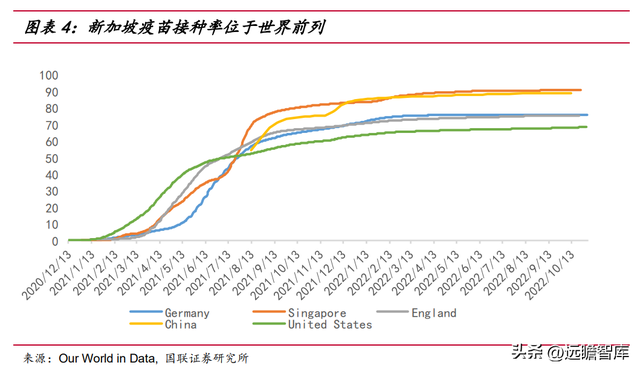

其次,极高的疫苗完全接种率是新加坡得以降低新冠重症率与后遗症,避免劳动力供应不足的底气。

新加坡一直积极推进新冠疫苗的接种。作为最早布局全民新冠免疫的几个国家之一,新加坡在疫苗研发初期就提前支付了大批订单,并且软硬兼施积极推进全民接种——例如,一些场所拒绝没有接种疫苗的人进入。等到 2021 年中提出要改变防疫方向,逐步走向“与病毒共存”时,新加坡卫生部表示,进入第一个过渡期的首要前提是全民 80%的疫苗完全接种率——甚至远高于如今许多国家的水平。

新加坡国家传染病中心 NCID 在今年 10 月初的研究也证明了,新加坡只有少数接种过疫苗的病例出现了长新冠(Long Covid)的症状。

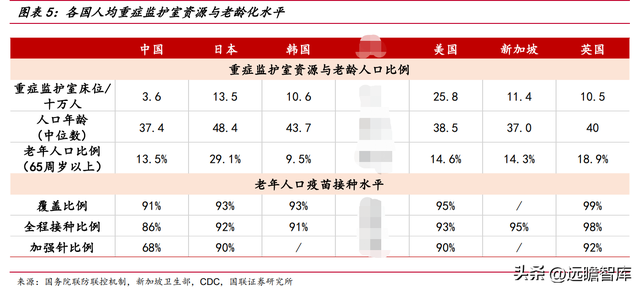

此外,和很多亚洲国家一样,新加坡老年人的疫苗接种率提升较为困难。对此,新加坡在预备期开始之前(2021 年 7 月)就启动针对性措施提升年长者接种率。具体的措施包括加强宣传消除老年人的疑虑、派出流动接种团队到老年人较多的社区、与和老年人较为熟悉的私人诊所合作、委托关爱老龄办事处(Silver Generation Office)登门拜访以及安排上门接种等。

最后,新加坡通过宣传教育并调整病例报告格式,将民众对新增病例的关注逐步转移至重症率,缓解了民众对新增病例反弹的恐慌。

早在 2021 年 6 月,新加坡财政部长黄徇财就公开表示“新加坡要调整,只关注重症病人”。他认为接种了疫苗的感染者只有轻微症状甚至无症状,不需要像其他病例一样给予高度关注。此后,每日疫情报告增加了重症与吸氧人数图表。

2021 年 9 月,新加坡疫情明显反弹,但新加坡卫生部长王乙康表示防疫的重点在于监督公共医疗的负荷能力,无关联病例数据已经不再重要。疫情报告格式也再次调整,不再提供当日的有关联和无关联病例,不再罗列所有的活跃感染群(类似中高风险地区),仅列出有新增病例的大感染群,死亡病例的信息也被大大简化。

2022 年 11 月,新加坡卫生部彻底宣布自 7 日起不再公布每日新增确诊病例,仅公布病例数的 7 天移动平均值。实际上,美国、日本、英国、德国等国家的防疫政策完全放松之后,新增确诊病例也都出现了一定程度的反弹,但防疫政策也没有出现明显的收紧。

3 新加坡模式对宏观经济的影响

新加坡模式下,防疫政策的放松是渐进式、以高疫苗接种率为前提的。

在新加坡全面放开前,防疫措施已经开始逐步放松。所以,在过渡阶段,实体经济已经开始就防疫政策的转变与未来完全放开的预期进行反应。等到完全放开,需求供给的进一步恢复当然推动了经济的进一步反弹。

从总需求和总供给的分析来看,在严格防疫的阶段,疫情对供需均有冲击,但对需求的约束更大,经济偏向通缩。因而在过渡阶段与防疫进一步放开后,需求反弹程度可能更大,价格水平也会随之回升。

3.1 需求端有望出现大幅反弹

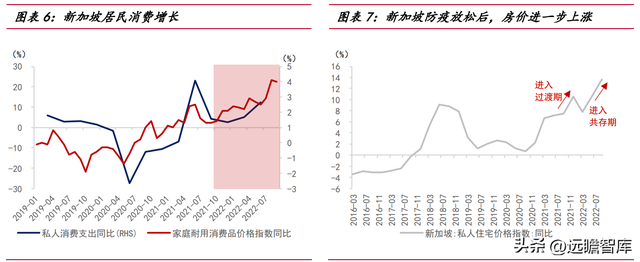

第一,居民收入预期改善,消费需求反弹。

防疫的放松意味着居民消费的场景限制放松,叠加受防疫约束的行业的进一步复工复产带来了收入预期改善,居民的场景消费、耐用品消费、地产销售都得到了明显的提振。

以新加坡为例,2021年年中以来,防疫政策的放松带来了消费需求的明显反弹。

首先,对大型聚会与旅行限制的逐步放松带来了餐饮、娱乐消费的反弹,服装、化妆品等与出行相关的消费也有所好转;

其次,居民的当期收入与未来收入预期有所改善,带来可选消费需求的增长;

再者,防疫放松意味着轻症患者可能不再依赖医院治疗,居家康复与社区休养的需要上升,相关的家用医疗设施与医疗耗材需求可能也会有大幅上升,包括用于自测症状的抗原检测试纸与血氧仪、家用制氧机等等;

最后,居民信心增强也会增加居民房产投资的需求,地产销售或有边际好转,地产后周期消费也得到提振。而在防疫政策完全放开后,居民收入有所改善,消费需求较过渡期进一步提振。

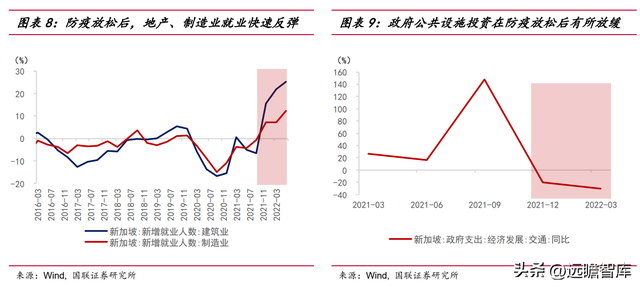

第二,投资总体改善。

防疫政策的放松意味着企业经营限制的减少与防疫成本的下降,企业的风险偏好有明显改善。随着市场信心的好转,投资增速先在过渡期逐步改善,并在完全放松阶段进一步增强,同时私人部门投资与公共投资的结构有所分化。 对于私人部门,制造业投资增速将由于投资者信心的改善,环比上行。

房地产投资方面,由于房地产销售环比改善,企业现金流将有所好转,带动投资改善。与此同时,政府主导的投资则将有所放缓。

在疫情前期,在私人部门需求萎靡的情况下,由政府主导的投资保持了高位的增长以对冲其他需求的下行;反过来,当私人部门的投资消费需求逐步回暖后,这些政府投资便可以放缓步伐。

以新加坡为例,在防疫放松的过渡阶段,地产、制造业新增就业均出现快速反弹,而政府在公共设施方面的投资则有明显回落;进入防疫完全放松的时期,私人与政府部门的投资增速分化进一步增强。

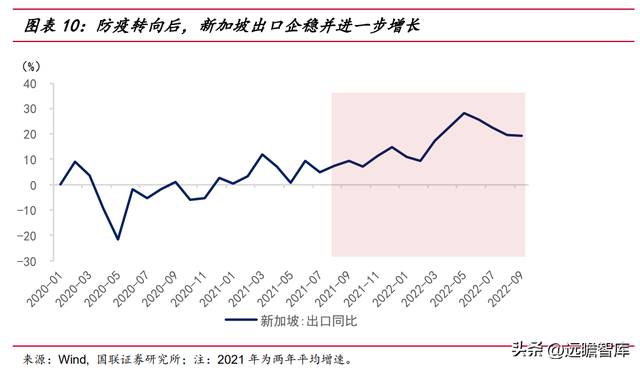

第三,出口订单企稳。

防疫政策的放松也有利于支撑出口需求。一方面,疫情管控对国内物流与生产限制放松,海外买家下单的信心有所增强。另一方面,出入境将更为便利,有利于出口企业出国参加展会、发展客户,这些都有利于缓解出口订单外流的压力。

在新加坡防疫放松的过渡阶段,出口增速企稳,保持较高增长;在 4 月防疫政策完全放开后,4-7 月出口同比增速进一步上台阶至 20%以上。新加坡的例子验证了,在疫情受到较好控制的缺口下,出入境、物流与生产相关的防疫措施放松,有望对出口构成一定支撑。

3.2 供给端不必过度忧虑劳动力短缺

疫情防控放松之后,当然也意味着包括餐饮、旅游等诸多领域供给的恢复,制造业供应链的稳定性也会有明显的提升。

供给的改善可以配合消费、出口需求等需求的改善,推动经济实现更高的增长。有观点担忧,防疫放松可能会导致疫情大幅反弹与新冠后遗症(比如长新冠),进而导致劳动力短缺——实际上,迄今美国的劳动参与率也没能回到疫情前的水平。

但综合多个权威医学科研机构的研究结果,我们认为,在疫苗接种率比较高的情况下,可能不必过度担忧长新冠影响劳动力供给。

首先,疫苗接种可有效降低长新冠风险。英国卫生安全局对已有 15 项研究的审核确认,接种全疗程疫苗后出现长新冠症状的可能性下降约五成。

其次,目前流行的奥密克戎毒株的毒性也有明显下降。伦敦国王学院在知名医学杂志《柳叶刀》上发布的一项研究显示,奥密克戎毒株导致“长期新冠”的概率(4.5%)不及德尔塔毒株(10.8%)的一半。此外,当前的新增病例也以不易出现后遗症的无症状感染者为主。

10 月 12 日,英国格拉斯哥大学发表的一项研究表明,无症状感染者没有长新冠的问题,而当前新增病例中,约九成为无症状感染者。

而美国之所以陷入劳动力短缺的泥淖,与其偏低的疫苗接种率有关。由于部分美国民众对接种疫苗抱有较强烈的抵制心理,疫苗强制接种令每每推出都受到民众抗议与抵制,截至今年 11 月,美国两针疫苗接种率至今仍低于 70%,,约有两成民众至今未接种过疫苗。

这导致了更高比例的新冠重症率与后遗症,美国疾控中心最新发布的一项数据显示,约有 19%的美国成年感染者在感染 3 个月后仍存在一些症状。

而 美国布鲁金斯学会的研究显示,可能有 200-400 万名劳动者因长新冠离开了劳动力市场——美国 9 月职位空缺数 1071.7 万人,与 2019 年末相差 397.6 万人,可见美国高发的长新冠症状是其劳动力短缺的重要原因。

实际上,新加坡的案例显示,在充分利用疫苗的防护力的情况下,疫情反弹既没有导致医疗系统的崩溃,也少见长新冠病例出现,对劳动力的负面影响在可控范围之内。

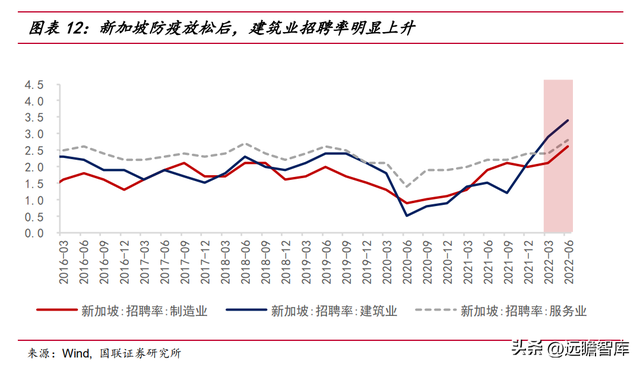

更进一步,入境限制的放松大幅增加了外籍劳工的流入,尤其建筑业新增就业出现了大幅反弹,反而改善了新加坡劳动力紧缺的状况。

3.3 货币政策提前收紧,财政政策逐步退出并调整结构

第一,货币政策方向及时调整,甚至提前转向。

新加坡在 2021 年 8 月开始逐步放松防疫政策,经济开始逐渐复苏,新加坡金融监管局(Monetary Authority of Singapore, MAS)提前收紧货币政策。新加坡的货币政策以汇率政策为主,中介目标为新加坡元名义有效汇率(NEER)。

NEER 由新加坡元相对于主要贸易伙伴的一篮子货币的强弱决定。新加坡货币政策的首要目标是价格稳定,以作为经济可持续增长的基础。对于小型开放经济体的新加坡而言,汇率是一个理想的货币政策中介目标。

相较于利率更加可控,可以在外汇市场上直接进行干预,而且中期与价格的关系比较稳定和可预测。

MAS 主要调节 NEER 的三个参数:1)斜率;2)波动区间宽度;3)中枢水平。

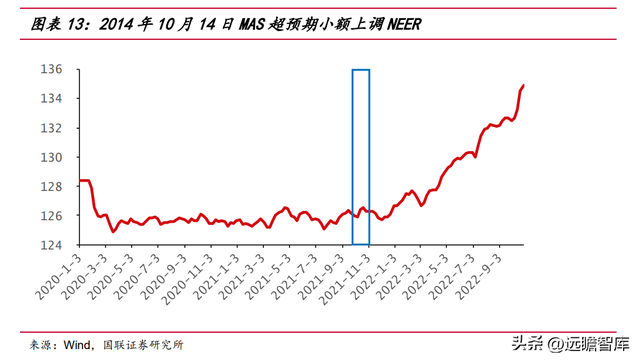

2021 年 10 月 14 日超预期提前上调 NEER。

MAS 宣布上调 NEER 斜率(之间斜率为零),维持波动区间宽度和中枢水平不变,相等于允许新加坡元小幅升值,客观上造成收紧货币政策的效果。

MAS 此举超出市场预期,据路透社调查,此前多数市场分析人士预测 MAS 将维持新加坡元零升值的宽松政策,因为他们认为当时新加坡经济的复苏基础不够牢固,疫情不确定性可能拖累新加坡经济复苏的步伐。但是货币当局的政策紧缩显示了对于经济复苏的信心。

MAS 当时预测未来几个季度新加坡经济应该会以高于趋势水平的速度增长,其总产出应该会在 2022 年回归到潜在产出水平,劳动力市场的疲软将继续缓解,所以提前上调 NEER——除非有诸如逃逸能力更强的病毒株出现等尾部风险或严重的全球经济压力。

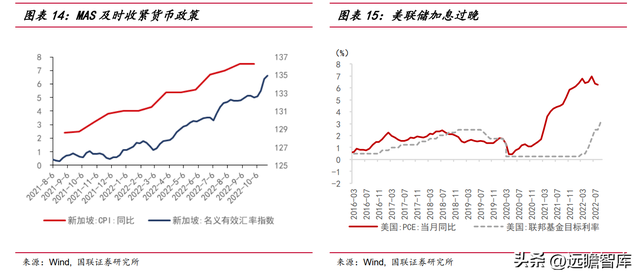

在新加坡 2022 年 4 月进入“与病毒共存”新阶段后,随着居民收入预期和消费需求的持续改善,投资的进一步好转,MAS 有着更充足的空间应对来自大宗品价格上涨、全球供应链受到抑制引发的输入型通胀。

MAS 分别在 4 月 14 日、7 月 14 日、10 月 14 日大幅收紧货币政策,NEER 指数从 126 上涨至目前的 135。

第二,逐步退出积极的财政政策并进行结构性调整。

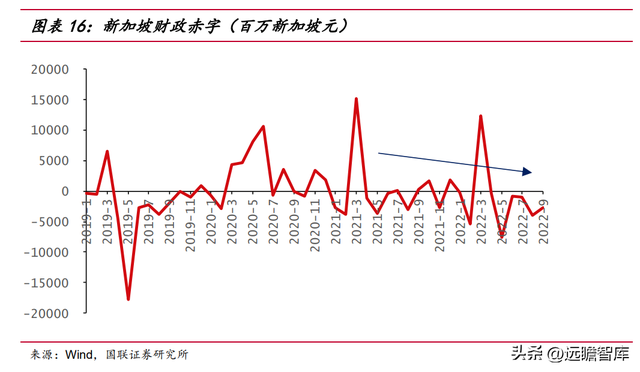

新加坡在疫情爆发后采取了积极的财政政策以刺激经济,但在解除疫情防控措施之后,逐步退出积极的财政政策,并对结构进行调整,更加关注民生领域。

解除疫情管控措施后,新加坡赤字逐步下降,甚至出现盈余,经济复苏超出市场预期。但作为小型开放经济体,因俄乌冲突导致的全球供应链受阻,新加坡随之而来受到输入型通胀的冲击。

为缓和通胀对某些较脆弱部门的冲击,新加坡对财政政策进行结构性调整。

新加坡政府在 2022 年 6 月 21 日推出价值 11 亿美元的一揽子计划,为保护低收入家庭免受生活成本飙升的影响。

新加坡财政部长黄循财在针对当地媒体的简报会上说,一揽子计划旨在为最弱势的群体提供救助,包括直接发放代金券和家庭水电退费,还包括通过增加工资信贷和支持就业的措施来帮助当地企业。

当然,政策紧缩并非必然。

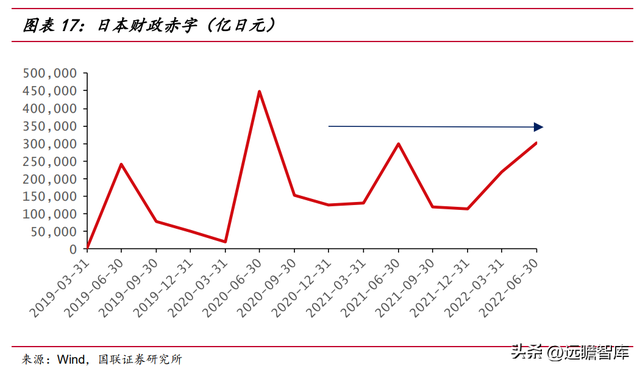

例如,日本长期实行积极的财政政策,货币政策也长期保持宽松,即使在解除疫情防控措施后,仍然如此。

日本的情况比较特殊,日本从 90 年代开始就陷入通缩陷阱,产出和通胀长期低迷。在“安倍经济学”的指导下,日本长期采取宽松的货币政策和积极的财政政策。

日本于 2022 年 3 月 21 日取消所有境内疫情防控限制措施,但财政赤字并没有发生明显改变。日本央行副行长田部昌澄 6 月 1 日表示,要同时应对大宗商品价格上涨和日本的低通胀,就需要同时实施货币宽松和财政扩张政策。

这位副行长还表示,日本的中长期通胀预计仍只会温和上升,他认为日本存在“长期通缩的伤疤效应”。

日本首相岸田文雄 10 月 28 日宣布了一项 71.6 万亿日元(约合 4900 亿美元)的经济刺激计划,以缓和物价上涨对消费者和企业的影响,并支持经济增长。为了支持该计划,日本央行同样于当天公布利率决议,继续维持-0.1%极低的基准利率水平。

4 风险提示

经济、政策与预期不一致,国内外疫情恶化超预期,海外地缘冲突超预期。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库