卖掉明星ADC新药,云顶新耀-B四连阴,后续管线能否撑起?

卖掉明星ADC新药,云顶新耀-B四连阴,后续管线能否撑起?

来源:药智网/苒苒

尽管“低进高出”实现了3亿多美元入账,但是云顶新耀卖出唯一一款上市的药物,也让业界担忧,其后续能否有可以撑起市值,拿出与Trodelvy相媲美的药物?

净赚3.3亿美元后,股价连跌四日

2022年8月19日,截至收盘云顶新耀再跌1.30%,股价报收于12.140港元,总市值36.48亿。自8月15日,云顶新耀官宣退回Trop2-ADC权益后,公司股价四日累跌超27%。可以看到,此次云顶新耀与吉利德的全资子属公司订立终止及过渡服务协议,资本市场用脚给出了投票……

8月15日,云顶新耀宣布与吉利德科学的全资子公司Immunomedics, Inc.达成协议,云顶新耀将把在大中华区、韩国、新加坡、印度尼西亚、菲律宾、越南、泰国、马来西亚和蒙古国开发和商业化拓达维®(英文商品名为Trodelvy®,戈沙妥珠单抗)的独家权利转让给Immunomedics。

根据该协议,云顶新耀将获得总额4.55亿美元的对价,其中包括预付款2.8亿美元(需获得相关监管部门的批准)和未来潜在的里程碑付款1.75亿美元。此外,云顶新耀将无需再支付2019年4月与Immunomedics签署的授权许可协议中的剩余高限里程碑付款7.1亿美元,上述原协议授予了云顶新耀在大中华区、韩国和其他特定国家和地区开发、注册和商业化拓达维®的权利。根据公布的协议,以上的原许可协议将被终止。

值得关注的是,2019年云顶新耀以8.35亿美元的价格,从Immunomedics(该公司于2020年被吉利德收购)获得Trodelvy日本以外的亚洲市场权益,其中包括6500万美元预付款、6000万美元FDA批准里程碑金额、7.1亿美元开发和销售里程碑金额。

在不计算临床费用的情况下,这款License in的新药,云顶新耀纸面上净赚3.3亿美元,折合人民币22亿元。

云顶新耀这波操作,属实高明。但是,卖掉自家唯一一款上市的药物,也让不少业内人士以及投资者们担忧,云顶新耀的未来。毕竟作为一家创新药企,目前云顶新耀并没有能够迅速上市,又可以与Trodelvy相媲美的药物。

彼时,顶着全球首个TROP-2 ADC的光环,Trodelvy助力云顶新耀成功IPO。IPO定价为55港元,募集资金净额约32.841亿港元。2020年10月9日,云顶新耀首日上市高开28.27%,盘中最高涨37.27%报75.5港元,总市值突破200亿港元。一时风光无两。

Trodelvy销售峰值可期,难说划算

资料显示,拓达维®(英文商品名:Trodelvy®,中国药品通用名:戈沙妥珠单抗)是一款同类首创的抗体偶联药物,靶点为Trop-2受体,这是一种在多种类型肿瘤(包括超过90%的乳腺癌和膀胱癌)中均过度表达的细胞表面抗原。拓达维®专门有一个可与有效载荷拓扑异构酶 I 抑制剂SN-38相连的可水解连接子。这种独特的设计保证了在Trop-2表达细胞和邻近微环境中的有效活性。

2020年4月,美国FDA加速批准Trodelvy用于治疗曾接受至少二线治疗的mTNBC患者,这是FDA批准的首个治疗TNBC的ADC药物,也是全球首个获批的Trop-2靶向ADC药物;2021 年4月,Trodelvy获FDA加速批准第二项适应症mUC。

在美国,Trodelvy商业化顺利,临床疗效得到认可,上市首年收入0.49亿美元,2021年收入3.8亿美元,仍处在迅速放量期。

2022年1月、6月,云顶新耀的拓达维®在新加坡和中国获得拓达维®上市批准,用于治疗既往接受过至少两种系统治疗(其中至少一种为针对转移性疾病的治疗)的不可切除局部晚期或转移性三阴性乳腺癌(TNBC)成人患者。云顶新耀还向韩国和中国台湾地区、香港地区的药品监管机构提交了拓达维®用于治疗转移性三阴性乳腺癌的上市许可申请。

当前,Trodelvy还在开展多个适应症的临床研究,包括HR+/HER2-乳腺癌、≥2线转移性尿路上皮癌、mTNBC一线治疗、NSCLC一线和篮子实验。

弗若斯特沙利文报告显示,中国超过80%的肿瘤患者出现TROP-2过表达,标准治疗耐药后急需临床解决方案,Trodelvy多个适应症同步推进中,包括LuminalA型乳腺癌(HR+/HER2-)、2线转移性尿路上皮癌、1线非小细胞肺癌、靶点篮子试验。有望进一步扩大适用范围。

作为云顶新耀首个商业化品种,其前景可观。此前,西部证券预计Trodelvy在2022Q4开始销售,假设2023年Trodelvy在1L、2L、3L对化疗的替代率分别为0.33%/0.40%/1.20%,后逐年递增,到2029年最高,预计Trodelvy在2022-2024年mTNBC适应症收入分别为0.07/4.05/7.23亿元。若Trodelvy年治疗费用为72万元,在2024年纳入医保后降价到36万元/年。

假设LuminalA型乳腺癌、mUC适应症于2024年获批,NSCLC于2026年获批,随后产生收入。Trodelvy转移性三阴性乳腺癌2022年Q4开始销售,根据假设,后续适应症将于2024年开始产生收入。西部证券预计Trodelvy在2029年达到销售峰值52.98亿元。

在Trodelvy于中国获得批准mTNBC适应症,云顶新耀股价一度大涨。除了西部证券,浦银国际、华安证券等券商也分别预测出Trodelvy的峰值销售预计为30亿、33.52亿元。可以看到,这笔剥离交易落地之后,长期而言,这对云顶新耀似乎并不划算。

后续管线能否“挑起大梁”?

关于这笔交易,云顶新耀在接受媒体采访时透露,符合公司发展战略和帮助患者获得临床急需的创新药的初心,也更符合当前“先求生存、再谋发展”的形势。

云顶新耀总裁兼首席财务官何颖也直言,交易完成后,公司将会优化资源,以将更多的资金放在正在开发的其他产品管线上,该管线包含多款具有同类首创或同类领先潜力的临床候选药物。同时,将具备更稳健的财务状况,以便继续推进自主药物研发以及进行战略性交易。

而对于云顶新耀出售上市不过百天,且是公司唯一一款上市新药的行为,业内推测这或许与云顶新耀的Trodelvy前景遭遇挑战,以及亟需现金流挨过创新药研发寒冬等有一定关系。

一方面是,Trodelvy需要直面阿斯利康与第一三共Enhertu、DS-1062的竞争,这些竞品的出现给Trodelvy的市场潜力带来一定的冲击;另一方面,2021年,云顶新耀收入仅5.4万元人民币,亏损达到约10亿元人民币……

在IPO前,云顶新耀一直在亏钱。其在2020~2021年的营收也在持续亏损——2020年公司全年实现净亏损56.58亿元,主要由于向投资者发行金融工具公允价值变动产生亏损49.38亿元和IPO产生的费用2.78亿元。在非国际财务报告标准计量下,2020年全年云顶新耀净亏损6.02亿元,较2019年亏损1.63亿元相比,亏损幅度进一步扩大;2021年公司收益5.4万元,研发开支约6.13亿元,同比扩大约62.54%;公司权益持有人应占年内亏损约10.09亿元,同比减少约82.17%;经调整亏损7.77亿元,同比增长28.92%;每股基本亏损3.44元。而其年收益5.4万元,主要靠公司在新加坡销售依拉环素所产生的收益。

据了解,截至2022年7月底,云顶新耀账上现金约3.0亿美金,叠加此次收取的交易款项,公司预计可支撑现有研发及经营活动至2026年。

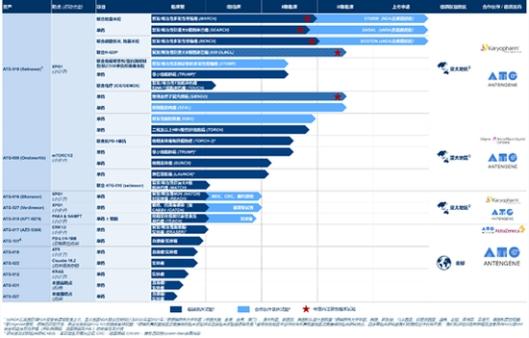

从其研发管线来看,凭借License in、合作研发等模式,云顶新耀拥有11个临床阶段的在研资产,14个临床试验正在进行,另外7个资产预计在2-6年内获批。其主要在研产品分别在肿瘤、自身免疫、心肾疾病和感染性疾病领域进行布局。

新冠疫情暴发后,公司引进加拿大mRNA生物科技公司Providence Therapeutics的mRNA新冠疫苗产品及新冠小分子特效药品。

继Trodelvy之后,另外,云顶新耀的三款产品Xerava、Nefecon和PTX-COVID19-B预计 2022-2023年上市。

来源:国金证券

华安证券预测,2023到2025年,Nefecon在国内的销售收入将分别为2.87亿元、5.31亿元、9.63亿元。Xerava则预计2022年在国内上市,预计2022到2024年实现销售收入分别为1.11、4.49、8.4亿元。

Xerava(依拉环素)是一种潜在同类最佳新型合成非胃肠道的四环素类药物,通过与30S核糖体亚基结合来破坏细菌蛋白质的合成;Nefecon是布地奈德的创新口服靶向迟释制剂。布地奈德是一种具有强糖皮质激素活性和弱盐皮质激素活性的皮质类固醇,首过代谢程度极高。Nefecon通过制剂改良,专门针对lgA肾病患者,成了全球首个针对该疾病的靶向治疗药物,降低具有进展风险的成人原发性患者的蛋白尿水平。

值得关注的是,云顶新耀还重点布局有新冠疫苗和药物。其从疫苗开发公司Providence Therapeutics引进的新冠病毒疫苗PTX-COVID19-B,号称潜在的同类最优mRNA新冠疫苗,两家公司将在多个亚洲地区联合启动3期加强针疫苗试验。PTX-COVID19-B预计在2023年上市。

此外,其还从新加坡实验药物研发中心(EDDC)引进的一组3CL蛋白酶抑制剂的全球独家授权药物EDDC-2214,用于治疗新冠病毒肺炎。

新冠疫苗和新冠药物的开发受疫情防控的影响较大,况且目前国内市场竞品较多,后来者的机会可能并不多。

据悉,在退回乳腺癌ADC药物权益后,云顶新耀计划将交易所得款项用于:1、35%用于现有管线研发(Nefecon除外);2、30%用于BD;3、15%用于Nefecon研发;4、20%用于临床前研究和其他用途。

一些券商和机构也对云顶新耀的这笔交易作出了评价和分析。瑞信发布研究报告称,吉利德由云顶新耀手上重夺Trodelvy亚洲地区的许可权,为一个令人惊讶的负面消息。消息公布后,公司股价下挫,目前市值低于潜在现金水平(5.8亿美元),基于其资产价值,该行认为股价被低估。

浦银国际则表示,当前云顶新耀的管线预计将于2031E贡献67.7亿人民币销售收入,较此前预测低31%。我们将2022E收入上调至19.7亿人民币(此前预测:0.8亿人民币),考虑到公司年内将收到2.8亿美元首付款。对于1.75亿美元里程碑付款,预计将于2023-26E年间分批收取,但考虑到Trodelvy从2023年起将不再贡献销售收入,下调其2023/24E年收入预测4%/14%。