亚洲篇:适度发展石化项目投资|全球石化项目盘点

在石化建设行业中,亚太地区继续保持是总的建设项目中的最大量。亚太和中东地区占目前在建石化项目的大多数,占总市场份额分别在33%和23%。

东南亚加快石化项目投资

跨国公司和当地投资者近期在东南亚地区投资石化工业势头猛增,受到东南亚经济快速扩张、基础设施改善、有竞争力的制造成本以及邻近其他新兴市场如中国的推动。新加坡高度发展化学工业,其他一些国家如马来西亚和泰国也加大了化学工业投资,并且开发了石化工业,增强了国家石油公司使炼油厂与下游石化业实现一体化的强势地位。印度尼西亚和越南欠发展,但在该工业中最近也获得了当地和国际参与者的大力投资。

旭化成公司于2017年7月25日宣布,计划在新加坡增加溶聚丁苯橡胶(SSBR)装置的生产能力。该装置位于裕廊岛,目前设计生产10万吨/年。2019年1月扩建完成后,产能将达到13万吨/年。

亨斯迈公司于2017年7月12日表示,该公司已在位于新加坡裕廊岛的聚醚胺工厂完成了2.5万吨/年的产能扩张项目,使目前总产能达到5万吨/年。

PTT全球化学公司(PTTGC)是泰国最大及亚洲第八大化学品生产商,该公司有一个明确的战略,就是巩固其在国内的领先地位和拓展海外。

泰国PTTGC公司于2017年2月15日宣布,其PE项目由40万吨/年线性低密度聚乙烯装置和3.4万吨/年己烯-1共聚单体设施组成,预计2018年投产。

马来西亚石化产业现已成为东南亚石化产业的中心和世界重要的基地之一。到2020年,目标是出口化学品将达367亿马元(115亿美元)。

马来西亚国有石油公司于2017年1月27日表示,其在这个东南亚国家新建的投资为270亿美元的炼油和石化一体化开发(RAPID)项目将于2019年投产。RAPID位于马来西亚南部柔佛州Pengerang的一体化联合体内,设计拥有1500万吨/年的炼油厂和770万吨/年的石化联合体。

Rapid炼油厂将加工1500万吨/年的原油,裂解装置的设计产能可达126万吨/年乙烯、60.9万吨/年丙烯、18.8万吨/年丁二烯和25万吨/年C4。下游联合体装置包括90万吨/年聚丙烯、74万吨/年乙二醇、40万吨/年柔性高密度聚乙烯和35万吨/年线性低密度聚乙烯。此外,PCG正在PIC联合体内建设25万吨/年的异壬醇装置。PIC项目计划于2019年完工,炼油厂和裂解装置将于上半年启动,其次是第二阶段的其余装置。

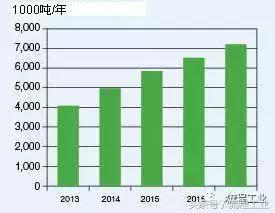

马来西亚在Rapid联合体中第一阶段的下游项目,万吨/年

马来西亚石油公司(Petronas)和YHBS公司于2017年4月24日签署了一项谅解备忘录,将在马来西亚沙捞越的民都鲁开发甲醇和衍生物联合体,创建一个当地的石化中心。该工厂预计投资8.5亿美元,预期将于2021年建成。它将设计生产5000吨/天的甲醇和甲醇衍生物。

福陆公司于2017年8月8日宣布,已承揽马来西亚石油公司(Petronas)在马来西亚柔佛州Pengerang的炼油和石化联合体中异壬醇装置的工程、采购和施工管理(EPCM)合同。该设施将生产25万吨/年的异壬醇,

印度尼西亚的一体化石化公司钱德拉阿斯里(Chandra Asri)公司于2017年3月24日表示,将研究在印度尼西亚建造第二个一体化石化联合体的可行性。该联合体将毗邻该公司在Cilegon的现有设施。计划投资数十亿美元的世界级联合体将包括100万吨/年乙烯装置和各种衍生物装置。

越南正在大力投资炼油能力, 以解决国内精炼燃料的短缺。该国正在开发几个大型项目。大多数的这些新炼油厂将组合有石化装置。投资为90亿美元的宜山炼油和石化联合体将是越南的第二个国内炼油厂。该20万桶/天的炼油厂将集成芳烃和聚丙烯设施。计划在2018年开始投运。

韩国晓星公司于2017年2月10日宣布,将投资12亿美元在越南建设丙烷脱氢(PDH)和PP联合体,该项目将建在胡志明市附近Ba Ria-Vung Tau省的Tan Thanh区。

越南宜山(Nghi Son)炼油石化公司(NSRP)于2017年7月13日宣布,已经为在越南Thanh Hoa省建造的40万吨/年聚丙烯(PP)装置招标。该装置预计2018年第一季度开始投产。丸红公司拥有该PP装置的产品营销权。该设施是组成投资为90亿美元炼油和石化联合体的一部分,该联合体建在合资企业内。

泰国暹罗水泥集团(SCG)于2017年7月14日宣布,作出最终投资决定,继续在越南建设投资为数十亿美元的石化项目。Long Son石化公司(LSP)距离越南主要市场和经济中心地带胡志明市100公里。该项目的核心是一个100万吨/年的乙烯装置。下游设施将包括以下装置:生产45万吨/年高密度聚乙烯、50万吨/年线性低密度聚乙烯和50万吨/年聚丙烯。它将满足越南对聚烯烃的一些需求。2016年,越南进口聚烯烃约230万吨。

印度次大陆加快石化项目建设

印度石化行业目前年增长率为7.0-8.0%,预计在两到三年内将达到两位数的增长率。

到2020年底印度的石化业将年均增长8%~10%。如此巨大的需求增长, 已在全国范围内宣布了建设额外的石化能力。印度计划到2020年增加超过300万吨/年新的乙烯能力。这将使该国国内乙烯能力提高到略高于700万吨/年。到2020年代初总能力可望会增加更高,印度斯坦石油公司和盖尔公司在安得拉邦新建投资为50亿美元的石化联合体。

此外, 印度石油公司宣布到2022年在新的石化投资投入超过50亿美元。这包括在Paradeep和Baroni炼油厂额外的聚丙烯能力,和到2020年使其Panipat裂解装置扩大到130万吨/年。该国还正在增加聚对苯二甲酸乙二醇酯和精对苯二甲酸能力,以及其他下游石化衍生品。这一增加包括建设投资为数十亿美元的化肥工程。

信诚工业公司与最大的航运公司之一三井商船公司已签约合同,从美国向印度运送乙烷。三井商船公司将为此由三星重工建造六艘相当大的乙烷运送船,于2016年第四季度交付并投入使用。

信诚工业公司于2017年4月20日宣布,已经完成印度Dahej的蒸汽裂解装置的改造,包括投用新的乙烷处理设施。将乙烷从美国墨西哥湾沿岸运送到印度西海岸。信诚工业公司在印度Hazira和Nagothane的裂解装置也正在改造以消费乙烷。向信诚工业公司在印度Dahej、Hazira和Nagothane的裂解装置供应乙烷将提供原料的灵活性,使该公司能够根据市场条件选择最佳的进料结构。该公司表示,这将提高信诚工业公司裂解装置的成本竞争力。

印度正在建设一个世界级石化产业

印度乙烯工业的扩能前景

印度石化联合体建设:

印度石油公司(HPCL)和盖尔印度公司(Gail India)于2017年3月3日宣布,在印度安得拉邦推进投资为4000亿印度卢比(59亿美元)的石化项目计划。组建的各持股50-50的合资企业将建造150万吨/年乙烯及衍生物联合体。

印度Mangarore炼油和石化有限公司是印度石油和天然气公司(ONGC)的子公司,该公司于2017年3月3日宣布,计划投资2400亿印度卢比(40亿美元)以扩大其业务。该公司计划将其炼油厂的产能从1500万吨/年提高到2500万吨/年,并建设几套石化和化肥生产装置。新的化学生产设施将包括生产醋酸和丙烯酸酯以及尿素。

印度最大的石化联合体之一ONGC Petro Additions(OPaL)公司于2017年3月7日宣布,投资为45亿美元的OPaL石化联合体业已建成。是ONGC、盖尔印度(Gail India)公司和GSPC公司的合资企业。它位于印度古吉拉特邦Dahej,在印度专有的石油、化工和石化投资区(PCPIR)之一的经济特区内。该联合体釆用最新技术,设计生产110万吨/年乙烯、40万吨/年丙烯和全系列的聚合物。聚合物联合体包括两套36万吨/年的切換式装置设计用于生产线性低密度聚乙烯或高密度聚乙烯(HDPE)、一套34万吨/年专用HDPE装置和一套34万吨/年聚丙烯装置。

印度石油公司(HPCL)和新加坡Mittal能源投资公司的合资企业HPCL-Mittal能源有限公司(HMEL)于2017年5月6日宣布,计划在印度旁遮普邦其Bhatinda炼油厂建造投资为30亿美元的石化联合体。该项目将集中于120万吨/年石脑油裂解装置,并可扩大到170万吨/年。

东北亚适度发展有效益的项目

日本石化生产在近10年内大量削减过剩能力,调整产业结构,追求可持续发展。生产商继续从缺乏竞争力的大宗商品业务转向发展有较高价值、具有技术或市场优势的先进材料。使基础化学品生产走向合理化。实施业务转型、多元化和全球化。专注于发展特种产品业务。以及加快海外收购,寻求在海外增长。

信越化学公司已宣布在美国路易斯安那州普拉克明(Plaquemine)建设50万吨/年裂解装置。信越化学公司使美国PVC产能扩大30万吨/年。

日本住友化学公司与沙特阿美公司在沙特阿拉伯的合资公司拉比格石化(Petro Rabigh)公司实施耗资为70亿美元的拉比格二期扩建工程。该合资公司将扩大现有的乙烷裂解装置,和建设芳烃联合装置。扩能将增加乙丙橡胶、热塑性聚烯烃、MMA单体、聚甲基丙烯酸甲酯、低密度聚乙烯/乙烯醋酸乙烯酯,和芳烃,如苯、异丙苯、对二甲苯,以及苯酚/丙酮。

韩国正在投资于其下游行业, 专注于石化和炼油扩张项目。最引人注目的项目之一是S-Oil公司的渣油改质联合体项目(RUCP)。该项目是该公司战略发展计划的一部分, 其中包括炼油和石化集成.。RUCP将使重质燃料油转化为高附加值的汽油和烯烃。该项目由RUCP和烯烃联合体的同时建设组成。这两个项目将作为一个一体化的联合体。RUCP将为烯烃装置提供其生产的原料。这两个项目已在2018年第一季度建成。

韩国石化项目包括现代化学公司大山石化联合体的扩张,生产100万吨/年混合二甲苯, 和韩国石化工业公司(KPIC) 在韩国蔚山的温山石脑油裂解中心(NCC)扩张。KPIC计划在NCC使乙烯生产增加近一倍, 从47万吨/年增加至80万吨/年。已于2017年第一季度开始操作。KPIC的乙烯生产在韩国的市场份额从6%增加到10%。

韩华道达尔石化公司是韩国韩华公司和道达尔公司各持股50-50的合资企业,该公司于2017年4月12日宣布,计划投资4.5亿美元扩大其韩国大山炼油和石化一体化平台。这项投资将使该生产基地蒸汽裂解装置的能力提高30%,达到140万吨/年乙烯。

韩国乐天化学公司于2017年5月11日宣布,计划在2019年下半年投资3700亿韩元(3.27亿美元)在韩国扩大间二甲苯和聚碳酸酯生产。乐天化学将使其间二甲苯能力从目前16万吨/年提高到36万吨/年,使其位于丽水的聚碳酸酯能力提高到21万吨/年。

韩华道达尔石化公司是韩华集团和道达尔公司各持股50%的合资企业于2017年7月12日宣布,面对中国市场,其在大山的对二甲苯能力增加了20万吨/年,使该装置的能力提高到120万吨/年的对二甲苯。它形成了二个装置的对二甲苯联合体的一部分,其总能力为190万吨/年。