掘金新三板之电通微电:低端半导体封测,业绩爆发,能否持续?

电通微电(NQ:830976)成立于2007年2月,注册资本3,470万元,是以集成电路封装测试及MEMS压力传感器研发、生产、销售为主营业务的国家高新技术企业, 2014年 8月在新三板挂牌。

公司主要封装产品类型包括SOP、SSOP、SOT、TSOT、DFN、QFN、 MSOP几大系列,20余种封装规格。产品功能涵盖:电源管理、MCU、MOSFET. LED照明及LED显示驱动、蓝牙芯片、触摸芯片、充电芯片、功放芯片、AI识别芯片、多信号识别芯片、低噪声放大器LNA等。

公司IC年产能25亿颗, 从日本、台湾、香港引进成套生产线,完成从晶圆切割、晶圆检测、固晶成型、D/WB焊接、自动封装、自动清洗到IC成品测试、包装的全部生产工艺。

目前,公司的主要收入分为两块:

1、芯片封测

公司集成电路封装与测试业务服务于集成电路芯片设计公司(IC Design House)。公司提供 SOP、ESOP、SSOP、MSOP、SOT、TSOT、QFN、DFN 等二十几种封装形式的集成电路芯片的封装测试代工服务及技术解决方案;公司也有部分集成电路直接销售业务。

公司集成电路封装测试产品涉及到电源管理、LED 显示及照明驱动、MCU、MOSFET、红外线遥控、功放消费类、5G 射频 LNA、霍尔传感器等,产品广泛应用于消费电子、LED 显示屏、 LED 照明、平板电脑、以太网交换机、安防监控、智能手机、移动电源、充电宝、GPS 导航仪、数码相机、电动车控制器、空调、电视、TWS 耳机等。

目前公司主要产品为SOP、SOT两大系列7种规格。

SOP的英文全名:Small Outline Package(小外形封装),引脚从的两个较长的边引出,引脚的末端向外伸展呈鸥翼形的一种表面贴装型的封装。SOP封装是一种元件封装形式,常见的封装材料有:塑料、陶瓷、玻璃、金属等,基本采用塑料封装,应用范围很广,主要用在各种集成电路中。SOP封装的应用范围很广,而且以后逐渐派生出SOJ(J型引脚小外形封装)、TSOP(薄小外形封装)、VSOP(甚小外形封装)、SSOP(缩小型SOP)、TSSOP(薄的缩小型SOP)及SOT(小外形晶体管)、SOIC(小外形集成电路)等在集成电路中都起到了举足轻重的作用。像主板的频率发生器就是采用的SOP封装。

SOT的英文全名是:Small Outline Transistor(小外形晶体管),SOT是一种表面贴装的封装形式,一般引脚小于等于5个的小外形晶体管。根据表面宽度的不同分为两种,一种宽度为1.3mm,一种宽度为1.6mm。

根据《中国半导体封装业的发展》,迄今为止全球集成电路封测行业可分为五个发展阶段,自第三阶段起的封装技术统称为先进封装技术。根据技术先进性,传统封装技术包括DIP、SOP、QFP、WB BGA 等,先进封装技术包括 FC、WLP、FO、3D 封装、系统级封装等。

当前,中国封装企业大多以第一、第二阶段的传统封装技术为主,例如 DiP、SOP 等,产品定位中低端;全球封装业的主流技术术处于以 CSP、BGA 为主的第三阶段,并向以系统级封装(SiP)、倒装焊封装(FC)、芯片上制作凸点(Bumping)为代表的第四阶段和第五阶段封装技术迈进。先进封装技术更迎合集成电路微小化、复杂化和集成化的发展趋势,是封测产业未来的发展方向。

电通微电现在主打的SOP、SOT封装工艺是80年代已经出现的成熟封装形式,属于比较低端的封装技术。

目前封测行业正在从传统封装(SOT、QFN、BGA等)向先进封装(FC、FIWLP、FOWLP、TSV、SIP等)转型。先进封装主要向小型化和集成化方向发展。目前先进封装有两种技术路径,一是减小封装体积,使其接近芯片本身大小,统称为晶圆级芯片封装(WLCSP);另一种是将多个Die封装在一起,提高整个模组的集成度,这一技术路径叫做系统级封装(SiP)。

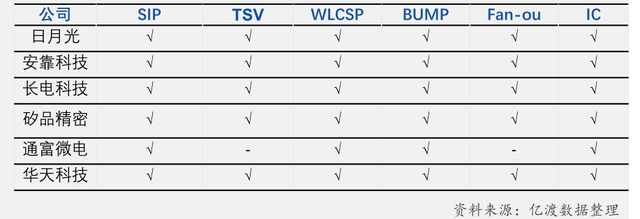

国内封测行业龙头企业第一梯队企业已实现了第三阶段焊球阵列封装(BGA)、栅格阵列封装(LGA) 、芯片级封装(CSP)稳定量产;具备全部或部分第四阶段封装技术量产能力(如SiP、Bumping、 FC) ;同时已在第五阶段晶圆级封装领域进行了技术储备或产业布局(如TSV、Fan-Out/In) ,如: 长电科技、通富微电、华天科技。

可见,在技术实力方面,电通微电属于低端的传统封装形式,和国内封测龙头差了一两个代际,和国际巨头差了三个代际。

2、传感器

公司的 MEMS 压力传感器封装测试可以为传感器厂商提供代工服务;公司同时自主研发生产压力传感器模块及为客户提供一站式传感器应用解决方案。公司的产品及服务包括了高精度微差压传感器,板载式压力传感器,液位和流量传感器,智能传感器模块。

公司的智能滤网压力传感器应用于 HVAC、家用空调、净化器、新风系统;滤网堵塞专用智能压差传感器采用电通微电独有的专利技术,通过独特结构及滤波算法,实现了从十几帕到上千帕的压力精准测量。

内置的微处理器可针对滤网堵塞情况直接判断输出轻微、一般、严重等多个级别,无需用户增加额外的处理电路。该产品简单易用,成本低廉,是各种滤网堵塞检测的理想选择。具体产品为AS4515 ,这是一款采用 MEMS 工艺的智能滤网传感器,能有效地检测滤网是否堵塞,可安装于空调及新风机的任何可安装位置,具有性能稳定、可靠的优点。

液位&油水界面传感器解决方案应用于储油罐储液罐,其高性价比将打破国际产品垄断市场的局面;

公司控股子公司华美澳通为美国知名传感器品牌 All Sensors 代理商,产品广泛使用于高端医疗设备、智能暖通、工业控制及精密测量等行业。All Sensors作为一家全球领先的传感器技术领军企业,掌握着核心的MEMS传感技术。All Sensors传感器采用独有的CoBeam2 TM传感器技术,二十余年来一直专注于高精度、高品质的中小量程压力传感器生产及研发。在医疗器械行业,All Sensors压力传感器久经市场考验,其高可靠性,高灵敏度和高精度保证了医疗器械产品的舒适性和长寿命,已成为全球医疗器械厂商的首选。

可见,公司传感器业务大部分来自于代销,自主品牌收入低,而且滤网堵塞专用智能压差传感器属于非常小的应用领域,市场空间很小。

公司2021年前五大客户为:

中微半导体(深圳)股份有限公司成立于2001年,是集成电路(IC)设计企业,专注于数模混合信号芯片、模拟芯片的研发、设计与销售。主要产品包括家电控制芯片、消费电子芯片、电机与电池芯片、传感器信号处理芯片及功率器件等,广泛应用于家用电器、消费电子、电机电池、医疗健康、工业控制、汽车电子和物联网等领域。

中微半导体总部位于深圳,国家高新技术企业,注册资金33736.5万元,拥有员工500余人,在北京、上海、中山、成都、重庆、杭州和新加坡等地设有10个研发中心和分支机构。自成立以来,中微半导体围绕智能控制器所需芯片及底层算法进行技术布局,不断拓展自主设计能力。

目前已完成以MCU为核心的芯片开发平台,实现了芯片的结构化和模块化开发,具备8位和32位MCU、高精度模拟、功率驱动、功率器件、无线射频和底层核心算法的设计能力,可针对不同细分领域做出快速响应。公司产品有混合信号SoC、通用MCU、功率器件(IGBT、MOSFET)、专用芯片RISC-V等,应用于电机电源、智能家居、储能系统、医疗电子、消费电子等领域。

深圳市创芯微微电子有限公司成立于2017年5月,是一家专注于高精度、低功耗电池管理及高效率、高密度电源管理芯片研发和销售的集成电路设计公司,公司总部位于深圳市龙岗区宝龙科技城智慧家园,在珠海和西安设有研发中心,在上海设有销售和技术中心。

主要产品是电池保护芯片、电源管理芯片,主要应用领域为手机、可穿戴设备、电动工具、扫地机,如vivo、 OPPO、骷髅头、一加、AUKEY 傲基、小度、声阔、中兴等真无线耳机。创芯微完成了数千万元的第一轮融资,由深圳市创新投资集团有限公司、上市公司新洁能董事长朱袁正以及知名投资人顾成标联合领投。

无锡市晶源微电子有限公司成立于2003年,是一家半导体集成电路设计公司,主要从事高性能模拟和数模混合集成电路的设计、测试和销售。工艺技术公司采用Bipolar、CMOS、BiCMOS和BCD工艺技术。产品覆盖公司为客户提供性能优异的功放、电源、音视频处理、LED驱动等系统方案,产品广泛应用于电视机、收音机、照明、汽车、音响设备、家用电器、电源管理等领域。主要产品为AC-DC电源管理电路、DC-DC变换电路、线性稳压(LDO)电路、汽车音响电路、音频功放、音频处理及屏显电路、栅驱动&屏驱动电路、检测及其他电路。

深圳市南微芯半导体科技有限公司成立于2015-07-14,企业地址位于深圳市福田区华富街道华富南光大厦1105室,目前实缴资本为零,参保人数为零,可能是个芯片贸易公司。

深圳市诚芯微科技股份有限公司成立于2009年,总部位于中国深圳,并先后在成都、无锡、合肥等地成立研发中心。诚芯微科技致力于汽车电源管理、消费类电源、无刷电机驱动等领域核心芯片开发,已拥有BUCK电路电源芯片、开关电源芯片、同步整流芯片、快充协议芯片、中低压MOS、个护产品集成芯片等产品线;产品广泛应用于汽车电子、便携式电子、小家电、新能源汽车等众多领域,如大疆无人机快充、户外电源PCBA、电动剃须刀、快充充电器,客户有小米、飞利浦、ANKER、BYD、CE-LINK、格力、飞科等。 2019年,诚芯微获得由深圳时代伯乐领投的数千万元Pre-A轮融资。于2021年获数千万元Pre-B轮融资,由中信建投和投控东海入股、时代伯乐加投。 日前,诚芯微现阶段正筹备A股上市。

2020年前五大客户为:

中微半导体(深圳)股份有限公司

上海晶丰明源(SH:688368)半导体股份有限公司的主营业务为模拟半导体电源管理类芯片的设计、研发与销售。公司的主要产品为通用LED照明驱动芯片、智能LED照明驱动芯片、电机驱动芯片、AC/DC电源芯片、晶圆产品等。

深圳市创芯微微电子有限公司

深圳市明芯微科技有限公司是一家半导体设计及销售公司,经营自主品牌明芯(MX)系列产品,及合泰(HOLTEK),芯海(CHIPSEA),普诚(PTC),贝岭(BL)等品牌。公司成立于2018年,实缴资本20万,参保人数8人,规模很小。

深圳市千彩科技有限公司始建于2006年,是专业提供小型生活电器智能化服务的高科技企业 。公司拥有专业的智能控制器生产工厂,工厂配备了完备的生产和检验设备。

可见,公司客户主要为深圳当地的模拟半导体电源管理类的中小创业芯片设计企业,而且公司前五大客户每年有较大变动,不是很稳定。

芯片封测行业有几个特征:

(1)重资产

电通微电2021年固定资产为6277.81万,占总资产比例为42%。因为芯片封测非常依赖设备,需要购置大量封测设备,建设厂房。所以行业的核心竞争力在于资金规模、设备先进性。

(2)周期性强

不管是国外的封测龙头企业,还是国内的企业,业绩波动都很大,具有明显的周期性。这是因为封测行业固定资产高,规模效应明显,利润会受到产能利用率的极大影响。

以规模和业务和电通微电比较接近的气派科技(SH688216)为例,近10年净利润情况波动极大,公司直到2020年才突破了2012年的业绩高点。

电通微电也是如此,净利润之前一直上下波动,没有什么增长,直到2020、2021这两年半导体景气周期,由于集成电路市场需求的增加以及海外厂商供应链失衡,集成电路封测产业持续显现出产能紧张的局面,得益于远程办公和教学、5G、物联网、汽车电子化和电动车等需求畅旺,芯片市场供不应求,也带动了封测需求大增,产能满载,公司订单饱满,销量和价格都大幅上升,导致业绩大增。

但是,有景气上行期,就会有景气下行期。目前,公司下游客户晶丰明源2022年一季度业绩大幅下滑:营收-25.93%,净利润-116.60%。消费电子类芯片出现砍单潮。

公司同行气派科技(SH688216)2022年一季度营收-17.19%,净利润-130.20%,股价已经跌了一整年。

华天科技(SZ002185)一季度营收15.80%,净利润-26.61%;

长电科技(SH600584)一季度营收21.24%,净利润123.04%

通富微电(SZ002156)一季度营收37.75%,净利润5.55%

晶方科技(SH603005)一季度营收-7.22%,净利润-27.96%

可见,国内封测企业要么是营收利润都下滑,要么是营收增长利润下滑,除了大力发展先进封装的长电科技。现在还不能判断封测行业进入下行周期,但是由于封测行业门槛低,扩产快,是最容易进入产能过剩的环节;封测行业已经上行周期走了两年多,未来进入下行周期的概率远大于保持上行周期的概率。

一旦景气反转,电通微电业绩可能会大幅下滑。显然,投资这类周期性明显的企业,最佳投资时机是公司业绩烂处于景气底部的时候,当公司连续几年业绩大增的时候反而要小心。

A股的几家封测龙头企业股价从去年到现在,一直在下跌,说明市场预期封测行业可能会进入下行周期。

(3)门槛低,竞争激烈

集成电路按产业链分成设计、制造和封装等环节。相比前 2 个环节,封装环节技术门槛不是很高,所以国产化率较高,参与者众多。封测环节已成为本土半导体产业链最为成熟的领域,我国封测市场已形成内资企业为主的竞争格局。

目前长电科技、通富微电、华天科技等国内封装龙头企业已掌握了封装第三代以后的先进封装技术。

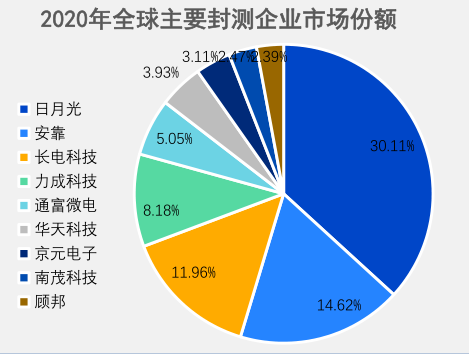

在全球范围,排名靠前的芯片封测企业有日月光、安靠、长电科技、力成科技、通富微电、华天科技等。国内企业在前十中占有三个席位。2022年,芯榜统计并公布了中国封测厂排行榜TOP50。

排名靠前的有长电科技、通富微电、华天科技、日月光、杨杰科技、比亚迪微电子、苏州固锝、晶丰明源、华微电子、汉威科技、富满微、晶方科技、捷捷微电、明微电子、银河微电、气派科技、台基股份等。电通微电未进入名单。和排名靠前的企业相比,电通微电规模很小,资金、技术、人才、规模等各方面差距非常大。

由于门槛低,竞争激烈,行业企业大部分毛利率水平低,ROE低,是半导体产业链中盈利能力最差的一个环节。

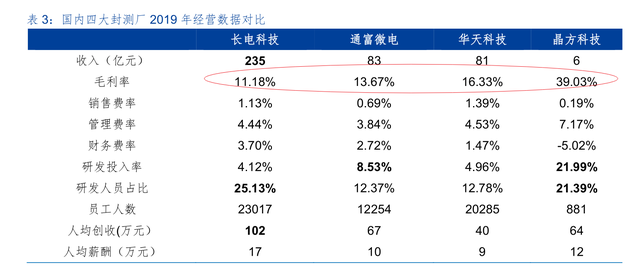

其中,晶方科技聚焦传感器领域的晶圆级芯片尺寸封装市场,所有收入均来自于先进封装,所以毛利率最高;通富微电聚焦在处理器、存储等高端封装市场。

大部分龙头封测企业的毛利率低于20%,净利率低于7%。电通微电主要业务为传统封测,毛利率常年低于20%,净利率常年低于5%,盈利能力是较差的。

(4)成长性较差

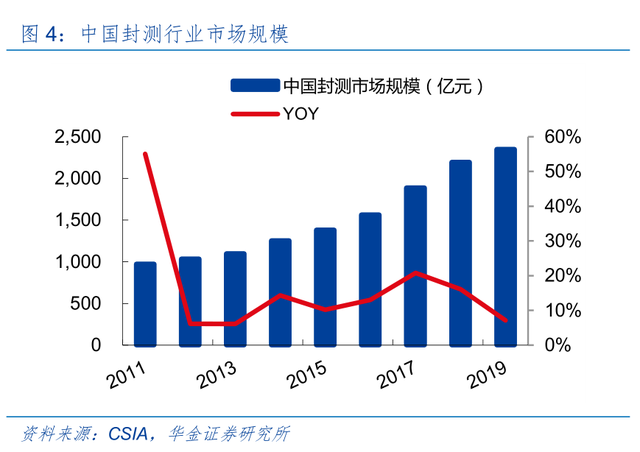

根据 Yole 的数据,全球封测行业市场规模保持平稳增长,预计从 2019 年的 680 亿美元增长到 2025 年的 850 亿美元,年均复合增速约 4%。根据中国半导体行业协会的数据,中国封测行业市场规模从 2011 年的 976 亿元增长到了 2019 年的 2350 亿元,年均复合增速约 11.6%。

根据 Yole 数据,2020 年先进封装市场规模为 300 亿美元,2026 年将达到 475 亿美元,6 年 CAGR 为 8%。根据 Yole 的相关研究报告,传统封装市场在 2019-2025 年间将以 1.9%年复合增长率增长,到 2025 年市场规模达到 430 亿美元。

据中国半导体行业协会统计,2020年中国封测业产值达到2509.5亿元,同比增长6.8%;2021年中国封测产业规模为2763亿元,同比增长10.1%。

可见,即使是前景较好的先进封装,行业增速也不是很高,传统封装行业长期的复合增速更是极低。

这是因为,半导体行业主要的价值创造、创新环节在设计和制造环节。封装在产业链中相对价值占比较低,对于行业向前发展的推动作用相对较小。

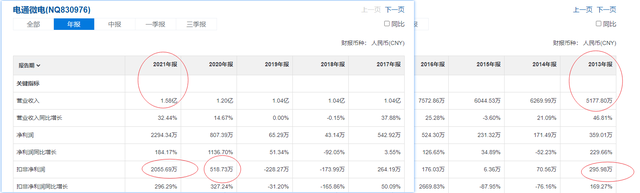

看电通微电过去9年的业绩,成长性是较差的。2013年营收为5000多万,2021年营收为1.58亿,在2017年到2020年几乎没什么增长。除了2021年,大部分年份公司净利润都是在几百万之间徘徊不前。

综上,电通微电属于半导体赛道,但业务属于低端传统封装,门槛低,技术含量低,市场竞争激烈,长期盈利能力差,业绩具有周期性,且今年或明年有可能进入下行周期。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。