在新加坡退休的正确方式(CPF使用指南)

我要退休

说到退休不得不提到新加坡公积金CPF账户

你知道你每个月的薪水有多少会进入CPF吗?

你知道进入CPF之后如何分配吗?

你知道如何使用自己的CPF吗?

如果不知道,不用担心,这也不是高精尖科技

本文将介绍整个CPF有关退休储蓄的部分

如果你觉得有用,请关注我,分享给更多人。

CPF是新加坡社会保障体系中最重要的组成部分。

它的目的是确保新加坡人有足够的钱退休,在生病时支付医疗账单以及购买房屋。

实现这一目标最主要的方法之一是强迫人们每个月将一部分收入存入公积金账户。

如果不这样做,有些人会花光所有的钱,然后再退休或医疗时遇到麻烦。同时中央公积金局还要确保房屋拥有率维持较高水平,CPF中的钱只能用于购买房屋而不能租。

据统计,随着技术和医疗保健的进步,随着年轻一代的饮食,健康环境的提高,预期寿命可能会越来越高。目前超过一半的新加坡人,预期寿命将达到85岁,1/3的人将超过90岁。

人们的寿命越来越长,你觉得每个月需要多少钱才能满足自己的生活?先看看政府的退休金计划是如何指导的吧。

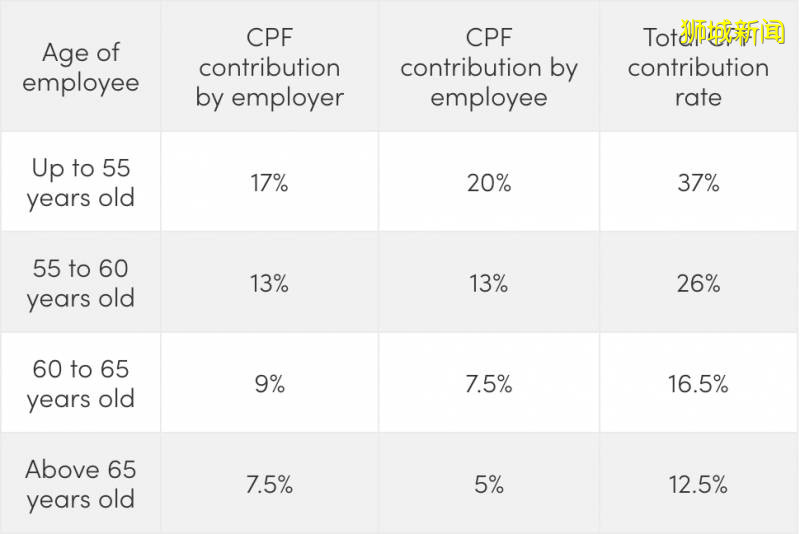

在新加坡,如果是拿固定薪水的上班人士,每个月拿薪水时,雇主都需要扣留部分薪水进入CPF账户;除了雇员的部分薪水外,雇主需要自掏腰包,向您的CPF账户中支付相应的金额。

具体的比例请参考下图:

可以看到根据年龄的变化,进入CPF账户的比例也有所不同。最高计算进入CPF薪水为$6,000/月,超过$6,000月薪的部分是不需要进行CPF操作的。

30岁的杰克

月薪为$5,000,自己需要支付$1,000进入CPF账户,雇主需要支付$850进入CPF账户,一共为$1,850/月。到手的现金为$4,000。

同时,年终奖金也将按照平均$6,000/月的缴纳额度计算

30岁的杰克

月薪为$5,000,年底奖金$15,000,奖金折算成每月为$1,250(小于每月$6,000的额度),那么除了月薪缴纳的CPF外,全部奖金将要按比例缴纳公积金。

顺便说一句,如果是自雇人士,以上是不适用的,任何CPF除了医疗储蓄(medisave)之外都是自愿性缴付,每年提示交税之后,系统都会提示您支付。

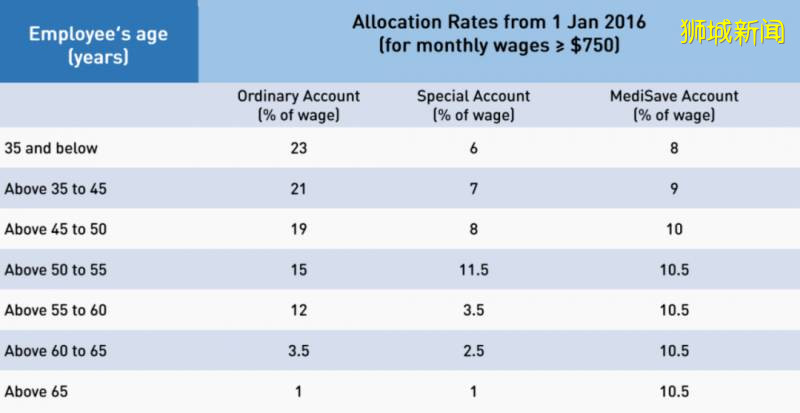

当然,进入CPF的钱,也不是都用于退休,只有一部分。因为需要强制性缴纳医疗储蓄。

医疗储蓄将会随着年龄的增长,占比增加。

30岁的杰克

月薪为$5,000,只有29%能够进入普通账户和特别账户,剩下的8%需要进入医疗储蓄账户。

了解了钱是如何进入CPF的,我们来看看CPF中的不同户头。

CPF中有三个户头

普通账户(OA)

2.5%/年利息

可用于买房,高等教育和投资,剩下的钱都可作为退休储蓄。

特别账户(SA)

4%/年利息

用于退休,可投资被政府批准的投资产品。

医疗账户(MA)

4%/年利息

可用于支付医疗账单,MediShield Life以及政府批准的商业医疗保险。

退休账户(RA)

4%/年利息

55岁的时候,普通账户和特别账户将合并成为退休账户,储蓄金额也将一并转入退休账户作为退休金储蓄。

退休拿钱(CPF LIFE)

全称是:CPF Lifetime Income For The Elderly

实际上这个退休计划类似一款年金储蓄保险计划。为新加坡和公民提供终身的固定月收入。

这个退休计划提供三个不同档次的选择,举个例子吧

2020年,55岁的杰克,他的退休账户有至少需要$90,500

当杰克65岁的时候,可以选择基础退休计划,每月拿到退休金$750-$810

2020年,55岁的杰克,他的退休账户有至少需要$181,000

当杰克65岁的时候,可以选择全额退休计划,每月拿到退休金$1,390-$1,490

2020年,55岁的杰克,他的退休账户有至少需要$271,500

当杰克65岁的时候,可以选择增强退休计划,每月拿到退休金$2,030-$2,180

总结一句话,退休账户的钱越多,退休金就越多。

退休计划的门槛每年都在增加,每年按照大约3%左右的幅度增长

见下图

不得不说这款退休计划是一个非常不错的产品,背后有新加坡政府信誉做背书,安全性也是一流的。

优势:

1,最明显的优势就是无需额外支付任何现金,用CPF的额度即可,一旦达到最低门槛和符合资格的年龄,就会自动被注册加入。

2,其次,它可以提供终身的每月支付。

缺点:

1,每月拿到的金额是固定的,不会跟着消费水平的增加而增加。

比如杰克55岁满足全额退休计划,65岁每月固定退休金$1,390-$1,490,10年或者20年之后每月的退休金还够用吗?这是值得思考的。

现在市面上有很多类似的年金产品,按年增加支付。意味着可以获得额外的金额,可以用来应付每日不断增加的生活成本。

2,其次,CPF退休计划不能满足一些老年人的需求,其中最重要的人群是不幸患上了重病或者永久残疾。他们的生活开支将会远超退休金。

保险公司的年金产品,则可以选择把重疾和残疾添加为附加险。当不幸患上重病或残疾可以增加收入来应对长期护理的额外支出。

3,这款退休计划是一项支取计划,主要是为了满足退休生活,提供最基础的生活开支,CPF中剩余的钱将会随着领取退休金时间越长而减少。甚至为零。

市场上的保险产品则可以提供在支取退休金的同时,有些可以提供身故利益,可以为后代留下更多的财产。有些则有现金价值,可以在末期一次性取出现金,自己对财产有更多的支配权利。

评论