完美日记母公司2020年大力营销,营销了个寂寞?

完美日记母公司逸仙电商可能不是一家有最好产品的公司,绝对是一家不错的营销公司,但营销能力能否让资本市场所亲睐?

文丨BT财经

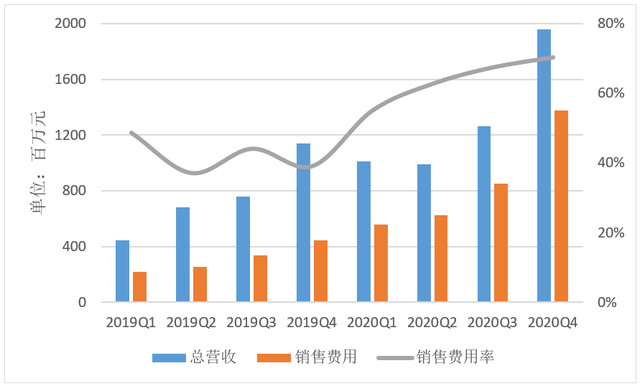

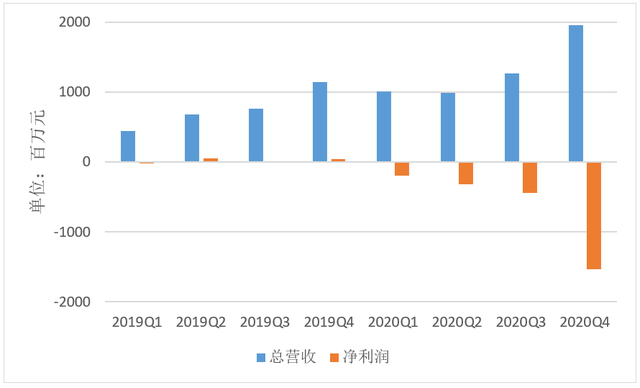

2021年3月11日美股盘前,完美日记母公司逸仙电商发布了2020年第四季度及全年业绩报告。第四季度,逸仙电商实现了总营收同比71.6%的大幅增长,但由去年同期的净盈利转为净亏损,且环比亏损扩大超过243%。

2020年全年逸仙电商巨幅亏损超过26.88亿元。蹊跷的是,2020年逸仙电商的营业成本和营销费用二者加总为52.81亿元,超过了全年总营收52.33亿元。

逸仙电商是否为将资本故事讲的更好看而扩大销量、占领市场份额,持续赔本销售?并且为了将毛利率保持在60%以上的高位,将实际的产品成本做到了营销成本中?

一家不错的营销公司

招股说明书中,逸仙电商自豪的表示自己创造了一种DTC商业模式,并解释所谓“DTC”就是直接面对客户的模式。听起来高大上,B叔翻译一下,其实就是通过天猫、微商、小红书等进行推广销售。

从占领用户心智的速度看,完美日记团队是个好电商团队。

完美日记最知名的营销手段莫过于重金砸钱请KOL做广告,在招股说明书中,“与15000名KOL深度合作”、“和李佳琦成功合作”成为他们骄傲的资本。这种模式让完美日记迅速声名鹊起,收购了小奥汀后逸仙电商重复了这一过程,同样瞬间打开小奥汀的知名度。

然而,这种模式并无护城河作用,非常容易复制。小红书的没落、抖音快手的崛起、淘宝在直播方面发力,大小品牌都开始注重通过美妆博主等KOL打广告、带货。国产平价快销类彩妆品牌花西子、橘朵、Colorkey,国际大牌彩妆品牌MAC、兰蔻、YSL等,纷纷入局KOL争夺战。

在激烈的竞争下,完美日记这个“开山鼻祖”竟然被反噬。据中金统计,2020年资生堂、欧莱雅、雅诗兰黛的销量增幅均超过60%,而同期完美日记的销量增长仅为22%。逸仙电商此时应该意识到,与KOL深度绑定并不是公司的核心竞争力,反而是他们的软肋。

另一个完美日记的重要营销模式是私域流量变现。客观地说,完美日记构建的私域流量体系相当完善,值得其他公司借鉴。

靠线下门店导流、邮寄产品时附带小卡片、公众号引流等全途径获客,之后通过“小完子”微信客服将品牌人格化,最后通过微信群里的互动、优惠等提高复购率。现在看来比较常见的私域流量模式,完美日记称得上元老级玩家。

有媒体报道,前完美日记粉丝运营负责人马珂曾在2019~2020年做过一次统计,发现完美日记官方微信群中超过75%的新成员,都是复购用户或者至少去过一次门店。“完美日记的私域端,聚集的主体并非初次消费者,复购率是完美日记私域玩法的七寸所在。”

但是,以营销为导向让完美日记非常注重KPI,网友爆料,如果有人退群,“小完子”客服就将受到惩罚;如果是因为“小完子”的原因退群,惩罚就更重了。去年7月,完美日记还深陷裁员风波,有离职员工称完美日记“老员工每天提心吊胆KPI和被裁员。做半年就已经算老员工了。”

在欧莱雅与完美日记有长期接触的工作人员向B叔证实了这一说法。

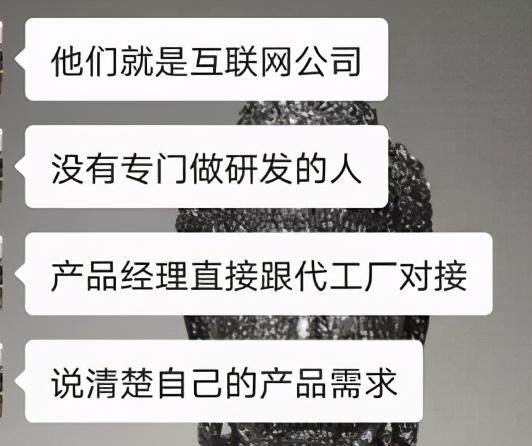

在疯狂压榨营销员工的情况下,完美日记的营销费用依然在2020年逐渐攀升。到2020年第四季度末,销售费用率已经超过70%。

财务数据谜团

逸仙电商的营销费用的确让人产生了疑惑:节节走高,却没有带来任何成效,总营收没有太多增长,净亏损持续扩大。看起来营销没有拯救公司业绩于水火,反而让本就不宽裕的利润雪上加霜。

针对这一结果,逸仙电商在招股说明书中给出的解释是新品牌小奥汀和完子心选的营销费用、新冠疫情导致营销转化率下降、线下体验店销量下降、2020年第三季度为了消费复苏而增加的营销费用。在最新业绩报告中给出的原因则是营销费用增加、线下店发展导致的费用增加、与IPO相关的股份补偿费用。

B叔看完就更不解了:逸仙电商旗下三个品牌主打的都是线上,线下店总共也就200家,销量下降能有多大影响?如果说新冠疫情导致快递停运影响了线上销量,那么二季度开始快递陆续恢复后的亏损又是怎么一回事?如果说是为了消费复苏时增加销售量,那么全年亏损越来越大怎么解释?

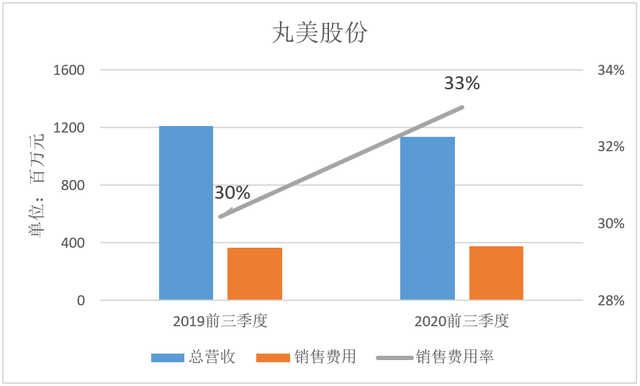

另外,B叔看了两家逸仙电商的可比公司,发现丸美股份、上海家化2019年和2020年同期的销售费用率均无明显变化,为什么完美日记需要如此大力营销?

逸仙电商的DTC客户2019年为2340万,到2020年9月末为2350万人,几乎没有增长。2020年第四季度DTC客户数量1440万,同比增速30.9%也远低于营销费用超过200%的同比增速。2020年,完美日记营销了个寂寞?

当然,如果文章开头的猜测是真的,逸仙电商实际上一直在赔本买市场,那这高昂的营销成本其实是产品成本,就很好理解了。

这不仅让人遐想另一家曾在纳斯达克上市的瑞幸。

2020年2月,浑水针对瑞幸咖啡(LK.US)发布长达89页的做空报告,指出瑞幸咖啡存在捏造公司财务和运营数据的行为。该报告称,瑞幸咖啡2019年第三季度和第四季度店均日销售商品数被虚增,单均商品数从2019年第二季度到2019年第四季度持续下降,有效销售价格在2019年第三季度被虚增。同时,瑞幸咖啡夸大了广告费用,并将此部分用于增加2019年第三季度的收入。

随后市场监管总局对瑞幸及45家涉案公司开出6100万元“天价罚单”。自此,瑞幸咖啡股价就步入下行通道,股价一度暴跌85%。

在财务造假事件发生后,瑞幸咖啡努力和问题管理层进行切割,6月底瑞幸咖啡从纳斯达克摘牌退市,股票转到粉单市场(OTC市场)交易。

不研发怎么做产品?

有人认为,上海家化旗下有玉泽、佰草集、玉泽、美加净、高夫等护肤品牌,丸美股份旗下同样有丸美、春纪等护肤品牌,护肤品和彩妆的使用频率、销售成本等可能不同,不能和完美日记放在一起作比较。

如果护肤品利润率成高,完美日记为啥不做护肤品呢?因为现在可能还真做不了。

相对于彩妆,护肤品的研发周期更长、前期投入更高。经久不衰的大牌护肤品都有自己的立身之本,如欧莱雅的玻色因、雅诗兰黛的二裂酵母、SK-II的PITERA、资生堂 4-MSK。在这些“吃饭工具”背后,是多年的研发和巨额的投入。看看逸仙电商的研发投入,就很明确的知道它现在并无生产护肤品的实力。

完美日记的研发费用率被精准控制在1.5%以内,放在销售费用旁边简直少得可怜,可以忽略不计。

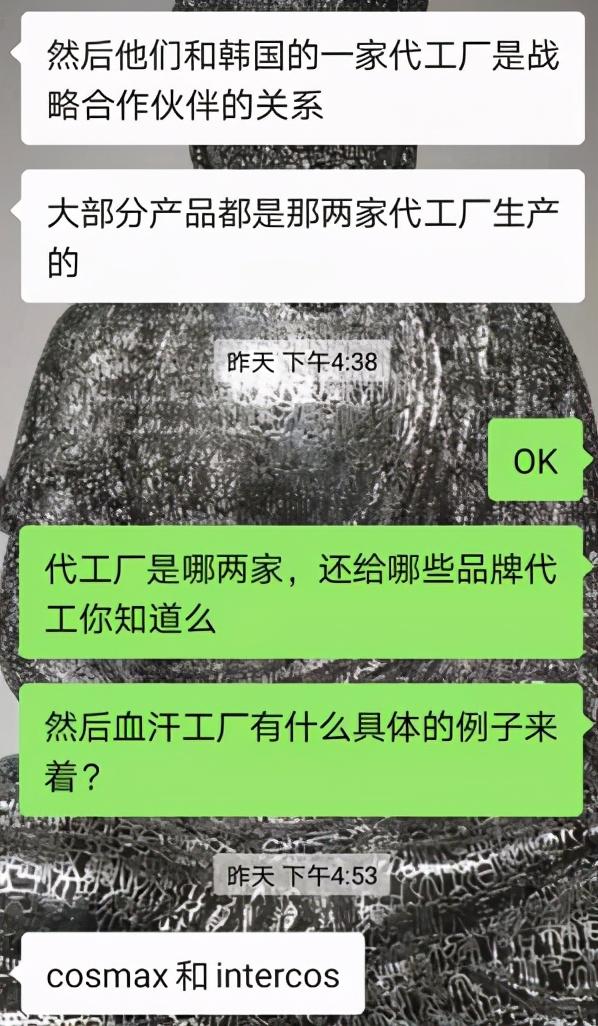

不研发,逸仙电商的产品都是怎么做出来的?在招股说明书中,逸仙电商倒是很诚实的表述,他们的产品都是通过ODM/OEM的形式代工生产。而来自欧莱雅的信源人告诉B叔,他们甚至没有专门做研发的人,“产品经理直接跟工厂对接”。

信源人还称,上述两家代工厂代工水平非常高,这与完美日记经常打出“大牌平替”、“与大牌用一个代工厂”的说法一致。当被问及代工厂既能研发又能生产,为什么不自己做品牌时,信源人称它们似乎尝试过自创品牌,但是不太成功,可能是营销跟不上。

结合第一节的分析,逸仙电商“互联网营销”能手的定位几乎没跑了。网上盛传的“用心在营销,用脚在研发”也没错,毕竟“研发”的主要过程可能就是走到代工厂。

2020年底,逸仙电商宣布与食品、化妆品和医药用色素供应商森馨科技集团建立战略合作关系,双方共同组建的创新色彩联合实验室,并宣称将依托在上海、广州、新加坡三地同步挂牌成立的三大联合实验室,在彩妆色彩创新、原料创新和质量管理等方向展开研究。

然而在最新一期业绩报告简报中,只提到与森馨科技集团有合作,并没有相应的开支或计划,不知逸仙电商的自研成果什么时候才能问世。

靠收购发展,行吗?

自己不研发却依然想涉足高端品牌,想成为“中国的欧莱雅”,逸仙电商选择了最快、最直接的路子——收购。

2020年逸仙收购了法国高端药妆品牌Galénic,今年3月2日,又收购了高端护肤品牌、“卸妆界的爱马仕”Eve Lom。

靠收购来扩展产品线无可厚非,欧莱雅旗下的现有品牌也有约一半是慢慢收购来的。但是,又回到之前提过的问题,欧莱雅至少手握“吃饭工具”,收购各线品牌之后,可以将核心专利根据价格定位按不同的比例应用在产品线中,这样既可以覆盖各阶层用户群体,又有利于培养用户忠诚度。

逸仙电商有什么?现在逸仙电商最大的价值就是其营销能力,除了在营销端,逸仙没有其他为被收购品牌赋能的能力。而由于完美日记、小奥汀、完子心选定位均是平价阶层,收购高端品牌后,高端品牌原有的形象将不可避免的受损。

已经有网友表示听说Eve Lom被逸仙电商收购,感觉手中刚买的两瓶Eve Lom瞬间不值钱了。想要维持品牌的原销量,逸仙电商不可避免将付出更高的营销成本。

逸仙电商营销费用连续增长的同时,研发却陷入停滞,在全年亏损越来越大同时,还要盲目扩张收购,这对逸仙电商来说要讲好资本故事简直太难了。

业内人士指出,在美国市场,只要企业能够保持用户数量增长,即使不盈利,市场也愿意给出比较高的估值,但前提是业绩增长或流量的数据必须是真实的。一旦数据造假,企业的商业逻辑、商业故事,都会陷入到虚假环境中,这套估值体系就彻底崩溃。

另据法律人士称,美国资本市场的SEC对于造假行为有完善的民事赔偿机制与上市公司退市制度,这会让任何在资本市场出现重大“违法、违规”行为的企业彻底丧失一切资本价值。这对所有在美国挂牌上市的中资公司(中概股),也会造成声誉上的巨大影响,特别是互联网类的中概股。

说心里话,B叔希望文中的推测都是错的,希望逸仙电商清楚自己在做什么。烧钱扩张最后一败涂地的苦果,某某咖啡已经尝过了不是么?

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。