沙钢股份收购标的“藏”2.5亿港元亏损,业绩的理想与现实脱节

近期,江苏沙钢股份有限公司(证券简称:沙钢股份,证券代码:002075.SZ)公告拟以发行股份及支付现金相结合的方式购买苏州卿峰投资管理有限公司(以下简称:苏州卿峰)100%股权。本次交易经分红调整后的交易对价为188.14亿元。其中,发行股份数量为16.31亿股,支付现金对价为4324.17万元。

经我们研究发现,2016年至2019年,本次收购的核心资产公司Global Switch与关联方的交易,因违约产生2.5亿港元巨额损失由标的公司苏州卿峰承担,却恰逢上市公司收购其股权。另外,报告期内,核心资产Global Switch毛利率下滑,期间费用率上涨,净利率明显下跌,但未来三年的预期净利率却反而节节高升。

关联担保造成的损失谁来买单?

2016年至2019年,沙钢股份本次收购的核心标的资产Global Switch Holdings Limited(以下简称:Global Switch),与其关联方北京德利迅达科技有限公司(以下简称:德利迅达)进行关联交易,担保方和反担保方都是江苏沙钢集团有限公司(以下简称:沙钢集团)的下属子公司,交易形成的担保损失最终或将由上市公司通过收购来分担。

并购报告书显示,沙钢集团是沙钢股份的控股股东,直接持有占上市公司总股本之比为26.64%的股份。本次收购股权事项启动之前,沙钢集团直接持有苏州卿峰34.15%的股份,为苏州卿峰的控股股东,沙钢集团和沙钢股份的实控人沈文荣,也是苏州卿峰的实控人。换句话说,本次收购是同一实控下企业之间的股权收购。

苏州卿峰为持股公司,未实际开展业务经营,本次收购的核心标的资产是总部位于伦敦的Global Switch(欧洲和亚太地区领先的数据中心业主、运营商和开发商)。苏州卿峰通过全资子公司Elegant Jubilee Limited(以下简称:EJ)持有Global Switch 51%的股权,EJ是Global Switch的控股股东,苏州卿峰则是Global Switch的间接控股股东。

此外,一方面,沙钢集团通过全资子公司Shagang International (Hong Kong)Co.,Ltd.(以下简称:沙钢香港)实际控制Strategic IDC Limited(以下简称:SIL),并通过SIL持有Global Switch 24.99%的股权。另一方面,沙钢集团通过沙钢香港及其下属二级全资子公司First Bloom Developments Limited及三级全资子公司Tough Expert Limited持有Global Switch剩余24.01%的股权。也就是说,沙钢集团间接控制了Global Switch100%的股权。

信息来源:沙钢股份并购报告书

并购报告书显示,2016年起,德利迅达下属全资子公司Daily-Tech Hong Kong Co.,Limited(以下简称:德利迅达香港)曾与Global Switch就香港、新加坡、法兰克福北数据中心业务签署相关协议。因德利迅达无法开具满足Global Switch要求的履约保函,由沙钢集团控股子公司江苏沙钢物资贸易有限公司(以下简称:沙钢物贸)代德利迅达向Global Switch开具了金额为2.5亿元港元的银行保函,为上述业务协议的履行提供担保。2019年,苏州卿峰又签署担保合同,为沙钢物贸在上述银行保函项下的追偿/赔偿责任,承担不可撤销且无条件的连带担保责任。

换句话说,为Global Switch拓展业务提供担保的是同一实控下关联方沙钢物贸,为沙钢物贸提供反担保的是Global Switch的间接控股股东苏州卿峰,而德利迅达除了为Global Switch开拓业务之外,未承担相应的交易风险。

此后,因德利迅达香港未按时向Global Switch支付租金,形成违约,导致沙钢物贸开具的2.5亿港元银行保函被兑付。沙钢物贸又向苏州卿峰追偿2.5亿元港元。截至目前,苏州卿峰应付沙钢物贸2.5亿元港元反担保款项尚未支付。

值得关注的是,沙钢物贸因银行保函被兑付,曾分别于2020年5月及2021年3月向德利迅达和德利迅达香港发送索赔函,要求对方付款。但最终却通过反担保向苏州卿峰追偿了2.5亿元港元,结合苏州卿峰至今尚未偿付这笔资金,那么这项巨额预计负债发生的时间很可能在2021年3月之后,明显晚于本次收购的评估基准日2020年6月30日。也就是说,这笔原属于同一实控下关联方的巨额负债尚未计入收购苏州卿峰100%股权的交易对价,如果本次收购成功,这笔负债将由谁来承担?

Global Switch的业绩,“理想”明显好于“现实”

并购报告书显示,2018年至2020年,核心标的资产Global Switch下属数据中心的可租赁面积分别为20.46万平米、21.67万平米和22.97万平米,累计上涨12.27%。而Global Switch的已租赁面积分别为12.56万平米、12.63万平米和13.92万平米,累计上涨10.83%,可租赁面积的增长明显高于已租赁面积。

数据来源:沙钢股份并购报告书

此外,报告期内,Global Switch现有数据中心的电力功率空置率分别为37.52%、46.45%和52.24%,持续显著上涨,超过一半的IDC电力功率处于闲置状态。

数据来源:沙钢股份并购报告书

无论是租赁面积的变化,还是电力功率空置的增长,或都反映了报告期三年内Global Switch的业务进展难言顺利。

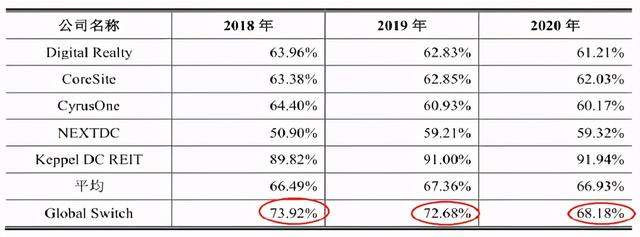

与之相应,并购报告书又显示,2018年至2020年,Global Switch的毛利率分别为73.92%、72.68%和68.18%,累计下滑了5.74个百分点。

数据来源:沙钢股份并购报告书

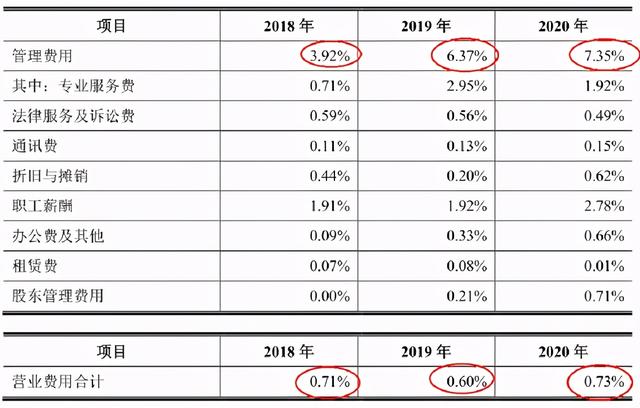

报告期内,Global Switch的两项期间费用的费用率却都呈上涨趋势。

并购报告书显示,2018年至2020年,Global Switch的管理费用率分别为3.92%、6.37%和7.35%,累计上涨3.43个百分点。而营业费用率(包括市场营销费用等)分别为0.71%、0.60%和0.73%,整体也呈上涨趋势。

数据来源:沙钢股份并购报告书

毛利率下滑,期间费用上升,导致报告期内Global Switch的净利润率并不理想,仅分别为86.85%、-59.23%和42.91%,累计下跌43.94个百分点,已经惨遭“腰斩”。

剔除公允价值变动损益等非经常性损益之后,2018年至2020年,Global Switch的净利润率分别为46.17%、30.20%和36.43%,累计下跌近10个百分点,跌幅也不小。

再剔除并购报告书中用来解释Global Switch业绩不佳的“挡箭牌”——德利迅达香港业务违约事项对Global Switch净利润率的影响之后,报告期内,Global Switch的净利润率分别为39.00%、21.51%和34.59%,仍然累计下跌了4.41个百分点。无论从哪个口径来分析,报告期内核心标的Global Switch的净利润率都在下滑。

数据来源:沙钢股份并购报告书

可是,并购报告书却预计,未来三年(2021年至2023年),Global Switch的净利润率将分别为40.63%、44.25%和46.98%,累计上涨6.35个百分点,与报告期内的净利润率变动趋势完全相反。作出如此财务预测,有没有合理、充分的依据?

数据来源:沙钢股份并购报告书