沙钢转型IDC,重组四年遇新变数,A股难再现“宝钢+宝信”

作者 | 秦晓鹏

阅读所需约9分钟

今年,新基建概念备受市场关注,作为新基建板块之一的IDC与钢企的联合更是成为了潮流。

多少投资者期盼着有下一个“宝钢+宝信软件”。

于是,始于四年前的沙钢股份(002075.SZ)与IDC巨头Global switch的并购案再次吸引了众多目光。

沙钢股份的主要业务为黑色金属冶炼及压延加工的优特钢生产与销售。产品主要用于汽车制造、铁路、机车、锅炉、船舶、机械制造等行业。2017年,沙钢股份的实际控制人沈文荣控股的子公司重整东北特钢时,沈文荣曾承诺5年内解决东北特钢与沙钢股份的同业竞争问题。

市场上便形成一种猜想,即并购后Global switch 的业务将会作为上市公司的主要业务,而原有的特钢业务被置出。

这场旷日持久的重组战近期迎来了新消息,不过桩桩件件的指向都是沙钢股份倾向于回归主业,“宝钢+宝信”的组合可能不会在A股重现。

历经四年,沙钢重组迎新变数

新总经理刚上任、副董事长就离职,GS的股东也退出

2016年9月,沙钢股份停牌,半年多以后,重组方案浮出水面。沙钢股份准备收购苏州卿峰投资管理有限公司(以下简称“苏州卿峰”)100%股权和德利迅达88%的股权。

但由于交易规模大,交易对方数量众多,经反复论证之后,2018年11月,新的重组方案改为仅收购苏州卿峰100%股权。

苏州卿峰不经营业务,是一家持股型公司,核心资产是Global Switch(以下简称“GS”51%的股权。苏州卿峰的最大股东是沙钢股份的控股股东沙钢集团,平安、安信信托、中航信托等资本也在其中。GS的其他股权陆续被沙钢集团收购,2019年8月31日,沙钢集团取得GS的控制权,开始并表。

GS成立于1998年,是欧洲和亚太地区领先的数据中心业主、运营商和开发商,在欧洲和亚太地区拥有并经营13个数据中心,数据中心均位于国际一线城市,包括伦敦、巴黎、马德里、新加坡、香港等多个城市。

GS的业务模式为向租户提供一个网络密集、灵活的技术空间以放置其IT设施,自身并不拥有相关的IT设备和网络设备。所以GS的主要资产是存放租户IT的机房等基础设施,主要利润来源自然是租金。

一线城市、老牌数据中心、租金为生、70%的毛利率,这些特点无一不撩拨着投资者的神经,然而四年过去了,并购迟迟没有落地。

2020年9月21日,副董事长、总经理聂蔚辞职,彼时距聂蔚上任总经理尚不足半年。从其教育经历和工作经历来看,相较于钢铁业务,聂蔚更擅长投资。新任总经理是沙钢的老将蒋建平,蒋建平的重新掌舵被外界解读为沙钢更倾向于聚焦主业。

这样的解读不无道理。

10月9日,沙钢股份披露一则和重组相关的公告。

公告称控股股东沙钢集团受让了上海道璧资产管理中心(有限合伙)(以下简称“上海道璧”)持有的标的公司苏州卿峰3.68%股权(对应8亿元出资额),本次转让完成后,上海道璧不再持有苏州卿峰股权;天津佳源科盛合伙企业(有限合伙)受让了秦汉新城万方投资合伙企业(有限合伙)(以下简称“秦汉万方”)持有的标的公司苏州卿峰4.37%股权(对应9.51亿元出资额),本次转让完成后,秦汉万方不再持有苏州卿峰股权。

转让完成后,沙钢集团合计持有苏州卿峰34.15%的股权。

苏州卿峰看似寻常的股东变动或许有一些不寻常。

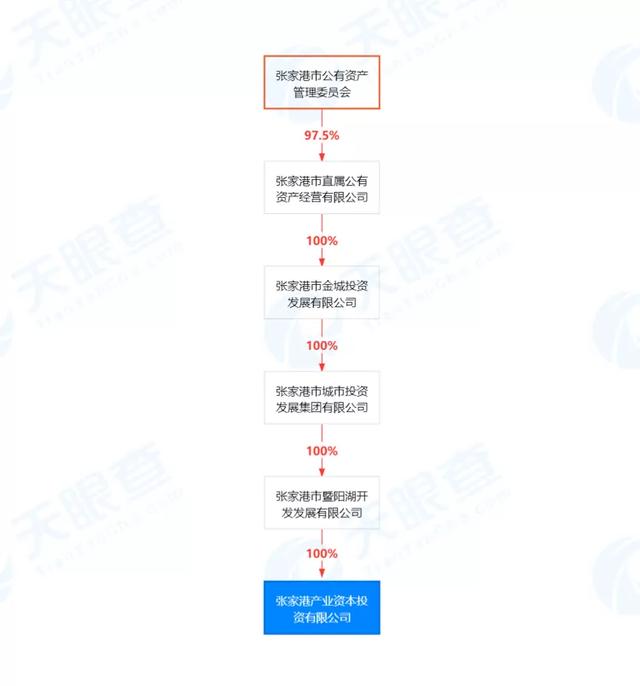

经查询,《英才》发现,上海道璧背后的资本是张家港产业资本投资有限公司,再往上层层追溯是张家港市公有资产管理委员会,而张家港是沙钢的大本营。

(来源:天眼查)

放弃股权的另一家秦汉万方的背后是平安保险。

(来源:天眼查)

擅长投资的总经理下马加上两家背景极为强大的公司不约而同地放弃了苏州卿峰的股权,这很难让人对成功重组有信心。

沙钢方面的回应一直都是正在积极推动,会尽快完成对交易标的的审计、评估和补充尽调工作。同时,沙钢集团方面也透露出推动GS港股上市的风声,IPO和被并购相互独立,互不影响。

钢厂为何转型IDC

行业转好业绩被动提升,通过转型提升业绩的目的泡汤

钢厂转型,多多少少有被动的成分在。

钢铁行业的景气度自2011年开始走下坡路,2015年跌至谷底。自供给侧改革开始后,落后产能出清,2016年—2018年,活下来的钢铁企业盈利开始恢复,资本结构也趋于健康。

不过政策方面的倾向一直是严禁新增钢铁产能,这让钢铁企业的盈利只能寄希望于价格和成本之差。换句话说,控制成本就是提高竞争力,至于产品升级差异化竞争,是下一个阶段出现的局面。

另一方面,工信部《钢铁工业调整升级规划(2016-2020年)》提出“十三五”期间前10家钢铁企业产业集中度由之前34%左右提高到60%。2016年国务院发布的《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》也指出,到2025年中国钢铁产业前十大企业产能集中度将达60%-70%,而中国钢铁工业协会的数据显示,2019年国内钢铁企业前十的产业集中度仅为36.8%。

未来几年,钢铁行业的主流趋势仍然是兼并重组,行业集中度提升。行业集中度提高,头部企业规模化、生产规范化管理,成本更容易被压降,体量相对小的钢企的利润空间也会进一步收窄。

身处资本市场,总要满足投资者对于成长性的期待。钢铁企业要么做大鱼,要么转型。

转型,为何是IDC?

这其中有IDC行业的市场空间巨大的原因,也有“宝钢+宝信”的示范效应,还有的是钢厂资产与IDC资产的契合。

作为新基建代表的IDC,其本质是数字时代的地产行业,需要大量的土地和厂房。而因环保压力大、与城市功能不符等原因,位于城市的钢企搬迁的搬迁,关停的关停,留下了核心城市闲置土地、厂房等资源。关停或者搬迁后的钢铁企业有房有地有电力消耗配额,正好可以满足需求。

再加上前有“宝钢+宝信”的成功典范,杭钢、首钢等企业转型IDC变得顺理成章、水到渠成。

反观沙钢介入GS的时机,似乎拯救可怜的业绩的目的性更强。

在看上IDC业务之前,2015年6月,沙钢公告拟并购新能源汽车相关的资产以拯救业绩,不过最终失败了。与GS方面的联合因GS希望开拓亚太市场以及估值不错顺利提上日程。

GS也做出了业绩承诺:2017年、2018年、2019年和2020年GS实现的核心净利润(即未涵盖GS投资性房地产公允价值增值收益、汇兑损益、及其他非经常性损益)分别不低于1.6亿英镑、2.1亿英镑、2.7亿英镑和3.4亿英镑(年均复合增长率为28.6%),且不低于本次交易中评估机构出具的《评估报告》中列明的GS相对应的预测净利润数额。

如果重组完成,将对提振低谷中沙钢股份的业绩有着莫大的帮助。正如上文所言,沙钢股份也在2015年陷入亏损,扣非后亏损6800万元。

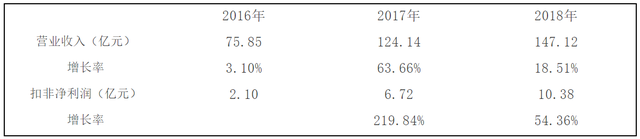

没想到的是,随着供给侧改革的深入,整个钢铁行业困境反转。2016年—2018年沙钢股份的营业收入和净利润节节攀升。

重组事项却迟迟没有进展,沙钢和IDC的姻缘可谓起了个大早,赶了个晚集。

手握IDC资产 沙钢集团下一步怎么走?

500亿元买来GS,沙钢不要了,集团只能做个财务投资者?

GS的控制权在沙钢集团的手中。为了收购GS,沙钢集团前后付出了超过500亿元的代价。自身债务也迅速膨胀,尤其是有息债务规模,从2017年年末的366亿元上升至2020年一季度末的733亿元,增长了一倍。同期,无论是资产规模还是收入、利润水平都没有出现如此快速的增长。

来源:沙钢集团短期融资券募集说明书

在今年三月份的投资者交流会上,沙钢方称与国内的一些城市进行了洽谈,都明确表示在土地、能耗、税收上给予支持和优惠。

今年6月,新闻报道称,北京国信中数投资管理有限公司与闵行区人民政府正式签订战略合作协议。沙钢集团与国家信息中心实控的国信中数将以50亿元共同设立上海沙钢国信大数据母基金(一期),此外沙钢集团拟以300亿元设立大数据产业资本平台公司上海锦寰基金投资管理公司。

同时,本次成立的锦寰科技,后续将取得工信部颁布的“互联网数据中心业务”牌照,并作为沙钢集团在中国大陆的大数据运营平台为沙钢集团及其他第三方在中国大陆的大数据项目提供运营服务。

锦寰科技的成立被认为是沙钢正式开启国内数字化转型进程的标志。

但是到目前为止,天眼查上没有上海锦寰基金投资管理公司的工商信息,更别提IDC牌照了。

收购来的GS,沙钢集团也并未插手日常经营,只是派驻了几个非执行董事。就目前来看,沙钢集团虽然控股GS,却更像个财务投资者,1+1>2的并购效应尚未显现。