奥利奥、味之素的分销商上市,系家族企业隐患多

作者|尼莫

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

据港交所2月10日披露,马来西亚的双财庄有限公司Swang Chai Chuan Limited(H1426.HK)递交了招股书,拟香港主板挂牌上市。

双财庄是马来西亚的老牌食品饮料分销商。网购在马来西亚虽然成为了许多人的购物习惯,但有些商品在线下零售端依旧保持活跃,例如乳制品、休闲零食、海鲜等,当心血来潮想吃点东西或看到了某样零食嘴馋时,比起网购要等个几天才能收到,在便利店或商超购买更为方便。

面临转型的食品饮料分销市场

双财庄的核心业务为食品、饮料及其他产品的分销,产品包含乳制品、冷冻食品、包装食品及原料产品、酱料、油及佐料、饮料、优质健康产品等九大类别,涵盖逾200个知名国际及国内第三方品牌及自有品牌,如奥利奥、吉百利、味之素等。

依靠庞大且多样的基础,公司在下游有11000名左右的活跃客户,并重点布局大型零售连锁店,近年来自回头客的收益占总收益约90%,客户留存率高,且与前五大客户的合作均在10-25年。公司主要分销第三方品牌,但自有品牌所占总收益的份额正逐渐提升,在2020年9个月的收益占比为18.8%。

据沙利文数据,马来西亚食品与饮料分销行业的市场规模从2015年的170亿令吉提升至了2019年的220亿令吉(折合约352亿人民币),复合增速为6.7%,预计2024年的市场规模会达到284亿令吉(折合约454亿人民币),2020至2024年的复合增速预计为6.3%。其中自有品牌产品的市场规模增速高于第三方及其他产品。

资料来源:招股说明书

但值得注意的是,未来不属于线下分销商。未来几年市场规模增长的主要驱动力是电子商务的快速发展。据世界银行资料,马来西亚在东盟国家中拥有第二高的互联网普及率,2018年占总人口的81.2%,仅次于新加坡的88.2%。这将促使食品与饮料行业的数字化转型。

规模较大的分销商有望率先引领技术革新,在订购、仓储、物流等方面数字化,能够在自身管理与客户体验方面创造优势,提高客户忠诚度,抢占更多的市场。

家族式管理

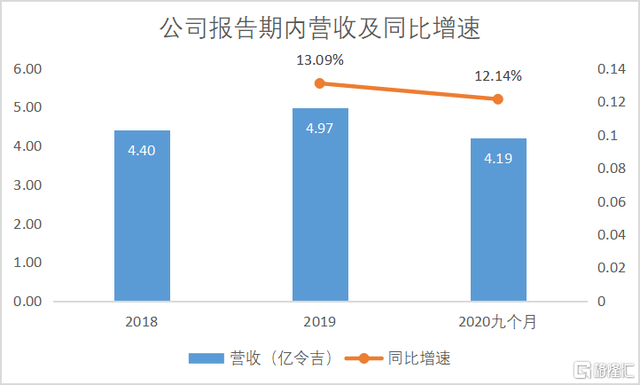

公司在报告期内营收保持稳定增速,2018财年至2020年九个月的营收分别为4.40亿令吉、4.97亿令吉、4.19亿令吉,2019年和2020年九个月的增速约为13.09%,12.14%。报告期内毛利率约为13.37%、13.31%、14.22%,较为稳定。

数据来源:公司招股书,格隆汇整理

双财庄的营收稳定增速依赖于公司的全方位服务,尤其是自有的仓储与物流业务。作为分销商,核心竞争力除了渠道,还有提供一站式服务的能力。公司从上游供应商采购产品,提供仓储、物流等一系列服务,分销给下游零售商、餐饮业及经销商等客户。至目前,公司在马来西亚半岛运营12个仓库,广泛覆盖各个区域,辐射所有主要销售地区的客户周边。

图:公司业务模式

资料来源:公司招股书

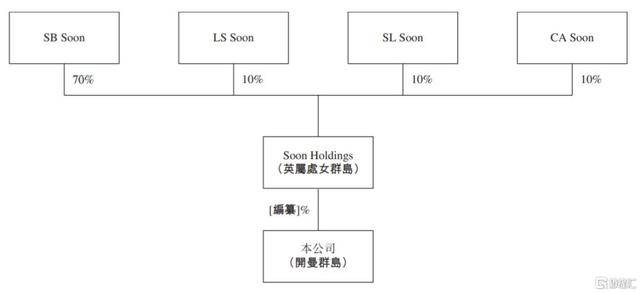

但基本面的弊端同样十分突出。双财庄是一家典型的家族企业,为Soon氏家族所有。1982年TO Soon以独资经营的方式成立双财庄,从事杂货分销。目前,SB Soon拥有70%的股份,LS Soon、SL Soon、CA Soon各拥有10%的股份,四人为兄弟姐妹。

图:公司股权结构

资料来源:公司招股书

家族式企业弊端明显。投资者一般认为,家族式管理缺乏必要的科学管理制度,增大了企业的经营风险;此外,投资主体的单一还将制约着企业规模的进一步扩大。家族式管理模式下,企业经营存在较大不稳定性,或难以获得长足发展。