按摩椅行业报告:渗透率十倍空间,中资发力自主品牌

前言:

如果说2015年的日本马桶盖风波,打开了智能马桶的新市场,是消费升级的晴雨表;那么,近两年,共享按摩椅的风靡则成为了消费结构发生变化的风向标,同时,它也让按摩椅整个行业逐渐火热起来。

从全球市场来看,按摩器具行业稳定增长,年均增速约8%-10%。2010年后,全球按摩器具行业开始进入稳定增长期,根据产业信息网数据,近10年间全球按摩器具市场规模同比增速维持在8%-10%区间,预计2018年的全球市场容量为138亿美元。

▌按摩椅:健康新品类,渗透率十倍空间

东亚地区深受中国传统养生保健文化影响,对“按摩”文化的接受早,加之经济相对较为发达,对按摩器具的接受程度普遍较高。其中,日本、韩国、台湾、香港等东亚国家或地区已经发展成为按摩器具最主要、最成熟的市场。

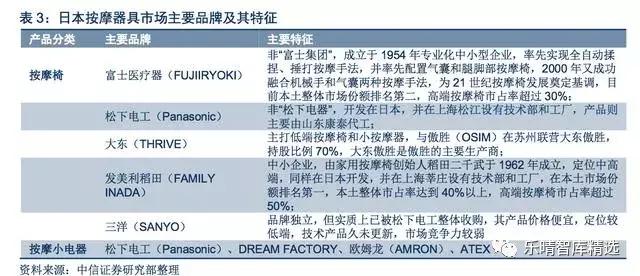

日本按摩椅厂商较为集中,多为本土开发+中国制造。

目前日本按摩器具市场主要被富士医疗器、松下电机、大东、稻田、三洋五大品牌瓜分。

2000年左右以来,日本厂商逐步退出了按摩小电器、中低端按摩椅等单价较低产品的生产环节,专注于高性能全功能按摩椅等按摩产品的研发与生产,目前其国内市场所需大部分中低端产品主要由中国企业代工。

韩国:十年渗透率提升十倍,本土运营+中国代工

过去十年是韩国按摩椅市场的黄金十年,渗透率10年内从低于千五提升至目前的5%+,2012年以来年复合增长率接近36%。

韩国企业大多只从事品牌运营和销售渠道维护,一般由中国企业代工。根据前瞻产业研究院数据,2014年,韩国按摩保健产品的市场容量为4500亿韩元,折合人民币24亿元,估计2016年约为30亿人民币(根据产业调研数据,预计实际规模更大)。

其中由中国进口的按摩保健器具金额已达1.5亿美元,折合人民币约9.5亿元。近年来,韩国按摩器具市场规模持续扩张,进口规模持续呈现高速增长态势。

强势中国制造,全球最大代工出口国

从最早期开始,国内企业就已通过设立合资企业或进行OEM、ODM代工承接国际订单的形式为海外品牌制造产品,发展至今,我国早已成为全球按摩器具的制造中心,出口到191个国家和地区,基本覆盖全球角落。

其中,按摩椅出口额位列全球第一,2016年按摩椅出口额20亿美元,出口份额全球占比过半,远超以4亿出口额排名第二的美国。

国内按摩器具出口金额增速维持在10-15%左右

根据中商产业研究院估计,2017年我国按摩保健器具产品出口额突破24亿美元,出口额同比增长9.6%。拉长时间周期来看,国内按摩器具出口金额变化与全球按摩器具行业增速基本保持一致,长期维持在10-15%附近。

美日韩是我国按摩器具的主要海外出口地,美韩维持高增长

目前我国按摩器具主要出口于韩国、日本、美国和德国等国家,其中向美国出口的数量和规模最大,出口韩国的规模增速显著,未来有望赶超日本,成为第二大海外需求来源。

而目前国内按摩器具出口领域的集中度很低,ODM龙头奥佳华和荣泰近分别占比8%和7%,60%左右的份额被其他小品牌占据,预计随着规模优势、品牌口碑的建立,按摩器具出口集中度会出现较大提高。

宏观层面多重利好,渗透率存十倍提升空间

国内按摩椅市场渗透率不足1%,对标国际发展空间很大。当前日本、香港等地区按摩椅的家庭渗透率达到10%左右,台湾约8%,韩国约5%,而中国大陆目前家庭渗透率不足千分之三。

按摩椅在中国仍处于消费者教育阶段,如果随着消费升级和人口老龄化,市场渗透率发展到与韩国相近的5%,那市场规模增量将达到400亿以上。

进一步测算,考虑行业发展增速的S型曲线,对行业发展增速进行简单划分,同比增速每三年降一个台阶,其中10年CAGR增速中枢约38%,18/19/20年市场规模分别为60/94/147亿元,到2026年按摩椅存量将达到2000万台以上,市场规模达到450亿元以上。

此外,以乘用车豪华品牌做对比,2017年中国豪华品牌乘用车销售250万辆左右,渗透率10%,预计长期销量有望达到450万辆以上,渗透率15%以上。

中国豪华品牌购车家庭每户豪华车多数以一台多主,且产品更新周期也相近,与家庭按摩椅消费具备可比性。以豪华品牌消费为参考,这部分群体均具备中高端按摩椅消费能力。

![]()

▌市场格局:全球产业向中国转移,中资发力自主品牌

全球按摩椅行业主要有三种商业模式:OEM、ODM以及OBM。OEM模式是指厂商不进行产品设计,只负责按照委托方的要求对产品进行生产与加工;ODM模式是指厂商根据委托方的需求为其提供产品设计,并以合理的价格批量供货。

OBM模式则是指厂商利用自主品牌对自己生产的或者委托加工的产品进行销售。

OEM和ODM统称为代工模式,厂商生产出的产品最终均以委托方的品牌贴牌销售,而在按摩椅代工环节中由于代工制造商较为强势,衍生出PRMS模式,如奥佳华的前身蒙发利集团。

![]()

近年来,中资企业向OBM转型

从全球格局来看,成熟市场按摩椅厂商主要采用OBM商业模式,进行自产自销或者专注于品牌和渠道运营,只保留开发环节,而将设计、生产等外包。

目前国内大部分中小企业仍处于OEM与ODM阶段,主要以低附加值的中低端产品为主。

随着行业景气度提高,国内少数厂商推出自主品牌,开始从ODM向OBM过渡,如荣泰健康、奥佳华等,形成明显的行业转型趋势。

![]()

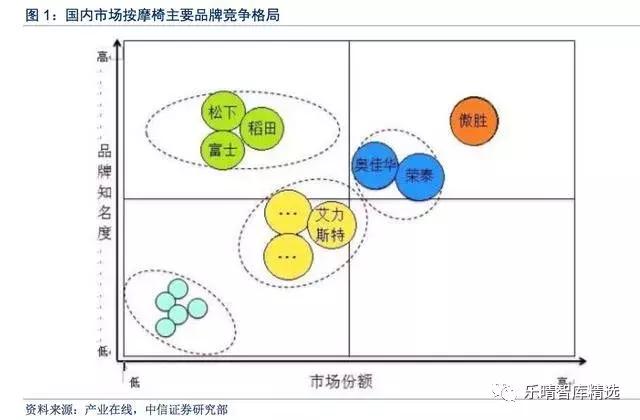

自主品牌快速崛起

从品牌知名度角度看,傲胜和日系品牌松下、富士、稻田等知名度处于领先地位,而国内自主品牌荣泰、奥佳华紧随其后,属于高端市场第二梯队。

而根据用户体验草根调研,从产品性价比角度看,国产品牌显著领先于傲胜及日系品牌,表现为其市场份额目前仅次于傲胜,且大有赶超的态势。

其他国内的品牌如豪中豪的艾力斯特等也拥有一定的市场知名度。在低端市场中,品牌差异化程度不高,各家知名度均较低。

2014-2017年,傲胜在国内的市场占有率持续下滑,从2014年36%下滑至2017年23%。

荣泰健康市占率快速爬坡,从2014年4.9%持续增长到2017年11%,累计增长了118.4%。

奥佳华市占率在2017年同样快速爬坡,从3.6%上升至7.9%。目前,国内品牌的市占率虽然仍低于傲胜,却一直保持着快速增长的势头。

中国自主品牌在持续提升研发投入、改善产品质量的情况下,产品已经逐渐受到市场的接受与认可,正式转入崛起阶段。

▌共享按摩椅:行业新模式,正处投入期

行业新模式,尚处于培养期

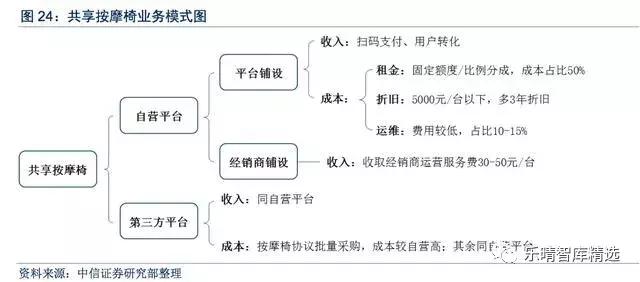

共享按摩是按摩椅行业与共享经济模式结合而产生的一种新兴模式。与其他共享经济模式相同,共享按摩也是一种分时租赁模式。

共享按摩运营商在商场、影院等公共场所铺设按摩椅,并通过移动支付和物联网云端系统对按摩椅进行批量运营管理。

消费者可以通过扫码付费的方式享受按摩服务,并可以根据自己的需求选择不同的按摩时间与按摩方式。目前共享按摩的价格平均在1元/分钟左右。

在共享按摩椅领域,我们可以根据不同的经营方式把运营平台分为以下两类:自营平台和第三方平台。

自营平台直接投入自产的按摩椅运营共享按摩业务,如摩摩哒;第三方平台则需要与制造商进行战略合作,使用外购的按摩椅投放市场,如乐摩吧、爽客和头等舱互联等。

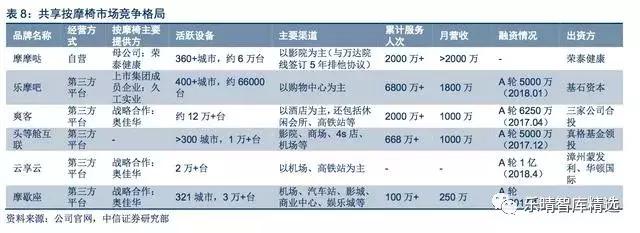

在这些运营平台中,除了摩摩哒由荣泰健康自营无外部融资外,其余运营平台均经过种子轮,并在近期完成A轮融资。

共享按摩椅市场空间广阔,乐摩吧、摩摩哒领跑

近年按摩服务收入预计将达80亿元以上,共享按摩椅需求量将达48万台。

在人流密集场所,每台共享按摩椅平均每日服务约6-8人次,服务单价为6-10元左右,月均流水在1000-1500元左右。其中,机场是共享按摩椅使用频次最高的场景,月流水最高可达4000元以上。

自2016年3月摩摩哒首次铺设共享按摩椅以来,至今各大共享按摩服务运营平台已经覆盖了大部分的院线、机场、高铁站、商场和酒店等地,预计未来几年共享按摩椅需求数量在48万台左右,略高于市场此前30-40万台的预期,共享按摩服务收入有望超80亿元。

![]()

从总体上看,目前乐摩吧与摩摩哒领跑共享按摩椅市场。乐摩吧在累计服务人数上具有一定的优势,但摩摩哒于2017年发力,大幅铺设5万多台共享按摩椅,并与第一大院线万达签订了5年排他协议,迎头赶超。

▌竞争要素:品牌、成本、渠道

打造自主品牌,技术提升保障品质

制造端门槛低,品牌商掌控产业链话语权。按摩椅产业链分为上游原材料、中游生产以及下游品牌和渠道。从技术角度看,5000元以下的低端按摩椅多为S型产品,技术门槛低,且体验差,竞争激烈;

10000-30000元中高端产品多于L型产品,在软件控制、机芯等方面存在一定技术门槛,参与者大幅减少,但产业链话语权仍然处于品牌商手中;

30000万以上的高端品牌机芯等难度大幅增加,国内实现突破的公司较少,制造端和品牌均具备一定华语区,但仍以品牌商主导。

中国按摩椅厂商以代工起步,多数不具备自由品牌和渠道,产业链话语权较弱,尤其是在日韩、欧美市场,定价和订单受制于人。

龙头企业发力自主品牌

自2008年金融危机以来,尤其是2015年至今,中国本土企业的品牌意识增强,从代工逐步向PRMS以及自主品牌转变。

截至目前,奥佳华、荣泰健康等自主品牌龙头已经站稳中高端市场,形成一定品牌议价权。在进行传统ODM业务的同时,内销市场的开拓为企业带来了新的利润增长点和分散外销市场风险的能力。

![]()

低成本制造能力提升性价比,产销一体化加速产品迭代

中低端市场、共享按摩椅市场竞争激烈,成本管控是关键。中国中低端市场格局非常分散,都为收入规模不足亿元的小企业,市场竞争主打性价比。

以电商渠道为例,近年来,尚铭电器、乐尔康、佳仁等公司相继成立,采用性价比策略,以价带量,产品多数集中在3000-7000元。

此类企业同质化竞争非常激烈,成本管控是公司实现中长期生存的关键。

![]()

龙头公司规模效应更强,且成本控制与品质控制两不误,并主导市场价格走势

以荣泰、奥佳华为代表的龙头企业经过长期的OEM代工积累,具备国内最低成本的制造能力,规模效应最明显,且同时产品品质得到保障。

当前,荣泰、奥佳华等定位中高端市场,并且主打品牌、渠道布局,对价格战意愿不大,给予中低端厂商一定生存空间。

但在相同价格区间内,国内龙头性价比显著,相同定位的新加坡傲胜市占率已经明显下滑,日系品牌在中国也逐渐边缘化。

市场快速增长期,产销一体化增强终端掌控能力

中国按摩椅市场正处于快速增长期,尤其是随着自主龙头加大营销和共享按摩仪的出现,中国市场消费者对按摩椅的需求、认知快速变化。产销一体化的公司更能够在快速变化的市场中及时跟踪消费偏好,加快产品迭代和渠道布局。(中信证券:陈俊斌)