人民币兑美元中间价较上日调升339点至6.7048

金融界5月30日消息 人民币兑美元中间价较上日调升339点至6.7048

美元/人民币报6.7048,下调(人民币升值)339点; 欧元/人民币报7.1945,下调387点;

港元/人民币报0.8542,下调42.7点; 英镑/人民币报8.4664,下调360点;

澳元/人民币报4.8001,上调129点; 加元/人民币报5.2702,下调53点;

100日元/人民币报5.2691,下调347点; 人民币/俄罗斯卢布报9.9035,上调3174点;

新西兰元/人民币报4.3779,上调78点; 人民币/林吉特报0.65298,上调9.3点;

瑞士法郎/人民币报6.9999,下调309点; 新加坡元/人民币报4.8998,下调108点。

加息预期确认减速,预计7月后加息放缓

第一,联储官员对6-7月之后的加息路径看法出现分歧。

目前为止,大部分联储委员认为6月和7月的议息会议上分别加息50个基点,但是对于之后的加息路径看法出现分歧,并且开始有年内停止加息的讨论,比如亚特兰大联储主席博斯蒂克(今年没有投票权)认为9月停止加息是合理的。

第二,5月议息会议纪要提到了经济前景风险,在政策立场方面,考虑到风险管理是很重要的。

纪要显示“货币政策面临既要恢复价格稳定、又要保持劳动力市场强劲的挑战。鉴于经济前景相关的不确定性很高,与会者认定,在政策立场方面,考虑到风险管理是很重要的。多名与会者认定,迅速撤除货币宽松将让美联储今年晚些时候处于有利地位,能届时评估政策的影响,以及经济变化对政策调整有多大的保障”。

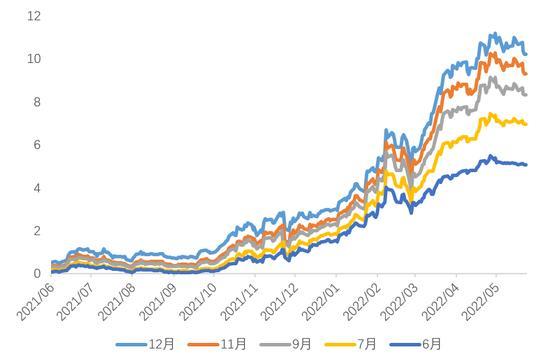

第三,联邦基金利率期货隐含加息预期已经从最高点回落。

5月3日是加息预期的高点,隐含年内加息次数11.2次(每次25bp),此后加息预期逐渐回落,之后鲍威尔发表了“必要时将毫不犹豫地加息至中性利率之上”的最鹰派言论,但加息预期不受影响继续回落。5月议息会议纪要公布后,年内加息次数回落到10.2次,7月加息50bp概率高位回落,9月加息概率明显下降。

图1:6/7/9/11/12月隐含加息次数

资料来源:Bloomberg,天风证券研究所

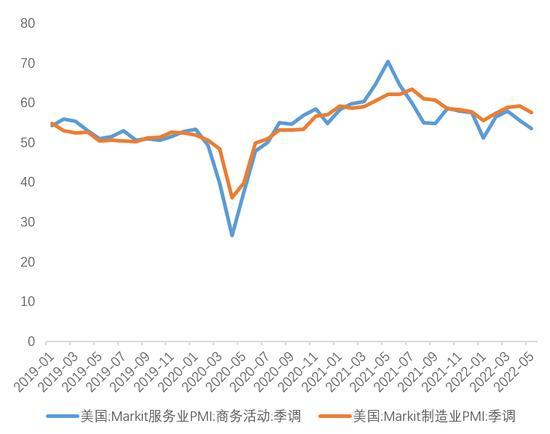

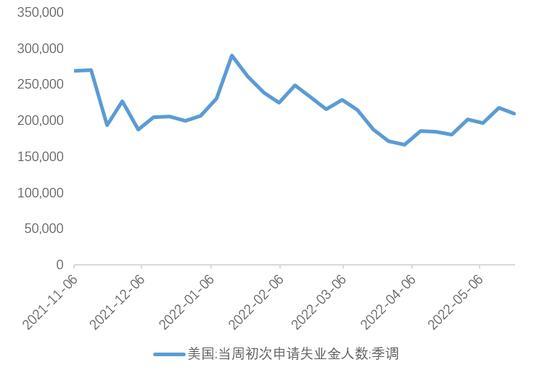

加息预期见顶回落的主要原因,还是近期美国经济数据进一步表现出减速迹象。

继1季度美国GDP环比折年率转负之后,4-5月的高频数据和前瞻性经济指标继续显示经济正在进一步放缓。

(1)各分区制造业指数5月均出现暴跌——里士满联储制造业指数从14跌至-9,费城联储制造业指数从17.6跌至2.6,纽约联储制造业指数从24.6跌至-11.6;

(2)美国5月Markit制造业57.5、服务业53.5、综合PMI53.8,均不及预期和4月数值;

(3)5月第二和第三周首次申请失业救济人数分别为21.8万人和21万人,升至1月中旬以来最高水平,首次申请人数的持续增加可能预示劳动力市场出现了一些疲软。

图2:Markit5月数据出现回落

资料来源:WIND,天风证券研究所

图3:首申人数激增至21.8万人

资料来源:WIND,天风证券研究所

美股一季报的爆雷情况和企业对未来的业绩指引也愈发悲观……

美国最大的零售商沃尔玛一季度财报爆雷,调整后的EPS同比增速-12.43%,因受到产品、供应链和员工成本增加的影响,净利润率从去年Q1的1.97%降至1.44%,下调全年盈利预期至-1%。美国第二大零售消费集团塔吉特因货运及库存成本激增,一季度净利润增速-51.95%。

图4:美国实际GDP增速(%)和Target、Walmart的EPS增速同比(%)

资料来源:Bloomberg,天风证券研究所

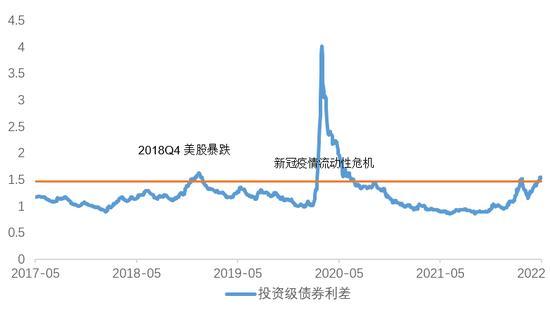

金融市场进一步交易衰退预期……

(1)股票市场,标普500一度跌逾20%,目前自高点回撤13.5%。在10年期美债收益率攀升至3%后,股票和债券价格停止同步波动,这表明市场开始交易衰退;

(2)商品市场,铜、镍和铝等工业金属的价格从3月的高点分别下跌了13%、42%和30%;

(3)信用市场,美国投资级债券息差指数已升至154基点,突破了2018年12月和2020年3月令美联储货币政策松动的关口。

图5:投资级债券利差回升至关键点位(%)

资料来源:FRED,天风证券研究所

自5月初我们判断“加息预期最鹰时间已过,预计Q3加息放缓,Q4加息停止”以来,市场对联储的加息预期正在逐渐向我们的判断靠拢。

加息预期正在从第一阶段(释放信号期,鹰派预期超调)进入第二阶段(观察评估期,预期平稳放缓)。预计在6月和7月议息会议之后,随着美国CPI和核心通胀数据连续回落、Q2经济数据显示更大下行压力、美股深度调整定价衰退预期,加息速率将在Q3放缓,并在Q4停止或转向。

同时,在我们月初判断“3%是美债利率的阶段性高点,但美股尚未定价衰退”以来,美债利率已经从3.2%的高位回落,标普500也调整了超过10%。

未来随着加息预期和通胀预期缓和,美债利率将进入回落阶段。美股只有充分消化悲观业绩预期之后,才会进入情绪和估值的修复阶段。