财务视角:供应链中断问题的应对之道

港口延误、“缺芯潮”、能源供应困难和成本上升等事件频发,供应链不断滋生乱象,引发社会的极大关注。本文主要从财务视角探讨供应链中断问题的应对之道。

自新冠肺炎疫情爆发以来,全球供应链危机从未间断。港口延误、“缺芯潮”、能源供应困难和成本上升等事件频发,供应链不断滋生乱象,引发社会的极大关注。站在国内疫情反扑的特殊时间点上,“供应链”已然成为了大家街谈巷议的热门话题。

今年2月开始,奥密克戎(Omicron,2019新型冠状病毒变种)先后在多个城市大范围传播,各地收紧防控措施、加强管控,无疑给制造业带来了严峻挑战。例如,负责全球约3成iPhone生产的苹果公司代工厂和硕宣布其位于上海和昆山的两家主力工厂停产,上海与周边的车厂及其供应链企业也经历了近一个月的停工停产。尽管近日上海部分整车厂正带动全产业链逐步复工复产,但本次停工也给各车企后续追赶年度业绩带来了不小的挑战。

除本轮疫情的影响之外,我们也无法回避今年由于地缘冲突对我国中短期内的金融市场、大宗商品价格产生的影响,以及对我国PPI(生产价格指数)和CPI(消费者物价指数)带来的联动影响。国家统计局发布的数据显示,我国第一季度的经济数据表现优异,GDP增速4.8%,环比增长1.3%,然而要达成今年全年GDP增长5.5%的目标可谓压力不小。由于该GDP增长目标是在去年年底制定的,而今年年初以来爆发的地缘冲突和疫情反复的影响之大,均在意料之外。受此影响下的供应链中断对国家、企业和个人无疑是巨大打击,而我们也无法预见下一次供应链中断何时来临。

但是,我们可以提前了解供应链的未来发展趋势。ACCA(特许公认会计师公会)4月发布的《供应链:财务专业视角》中提出了供应链未来发展的关键驱动因素及行动建议。我们需要认清,在未来一段时间内,供应链中断将成为常态。因此,企业需要将重点放在构建“供应链韧性”上。而在构建韧性方面,企业仅仅估算供应链中断风险的影响和发生概率远远不够。若想构建韧性,就必须在风险出现之前未雨绸缪。这种“风险驱动”的方法对于后疫情时代的供应链管理至关重要。ACCA报告中呼吁财务专业人士应当协同供应链部门助力企业提升“供应链韧性”,消除企业内部“孤岛式”运作机制。对于财务人员来说,两个重要的着力点分别是推动供应链数字化转型和构建可持续发展的“道德供应链”。

数据驱动的时代已经到来

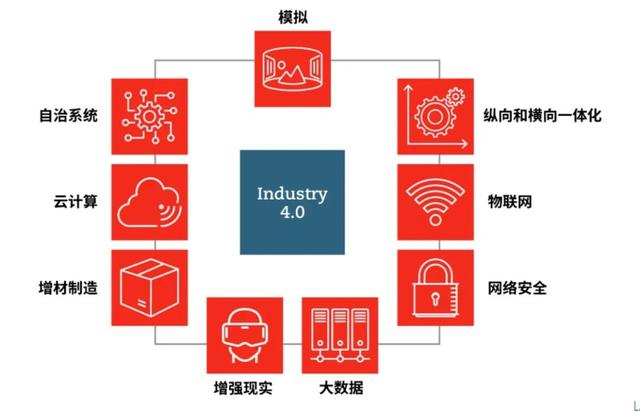

ACCA报告表明,疫情加快了企业迈向“工业4.0”的步伐。“工业4.0”的组成要素(见图1)关系到如何凭借技术和数据来促进智能工厂的发展,并且通过扩大部署预防性和预测性的管理技术,普及更加自动化的流程,进而创建出数字世界与物理世界紧密融合的系统,为企业带来效益。在“工业4.0”的背景下,提升企业供应链生产环节的数字化转型势在必行。

图1:“工业4.0”的组成要素

除了供应链的生产环节,一位来自新加坡的CFO在谈及供应链的B2C(Business-to-Consumer,商户对客户电子商务)模式时指出:“当我们观察整个分销渠道,可能会发现有7到10个不同的环节或实体……比如主要生产商、制造商、品牌聚合商、分销商、销售点和消费者等。整体来看,各个环节都非常相似,所有活动都需要人工处理,并仍以碳消耗为基础。若思考如何最大限度地发挥我们自身的影响,实际上,我们可以通过整个供应链的数字化来做到这一点。”

2020年华为在面临着疫情爆发和美国制裁的双重压力下,凭借其供应链数字化转型成果,实现了一天都没有中断过发货,供应链的人员也没有增加,成本还比原来有所下降。华为公司董事陶景文在2021金蝶全球创见者大会中分享了他在华为对于数字化转型的思考,包括如何发挥数据的价值、重构供应链等。

在具体实施层面,华为的供应链数字化转型大致可归纳为三步:首先,要把所有数据全量全要素地搬到线上;其次,制定一套订单分配的算法,通过数据与结果的来回推导,找出给企业带来价值的最优解,实现双向模拟;最后,让数字世界推演的结果再回到物理世界中去。

从数字化到数智化,再到数治化的闭环,就是数字化转型的逻辑。供应链数字化转型的过程中,供应链部门不应当是唯一的参与者。ACCA报告指出,财务部门和供应链部门都必须直面这次转型。两个部门应当紧密协作,破解技术难题,推动建立数据驱动型组织。

那么,财务专业人士应当采取哪些行动?

1. 了解如何在业务合作和决策中充分利用供应链数据。

2. 与供应链团队密切合作,确保能完整准确地采集所有必要的数据反馈。

3. 积极参与数据治理,包括以相关财务和非财务数据为焦点的活动。

道德供应链关注度上升

在供应链数字化转型过程中所产生的大量数据,一方面能帮助企业更好地完成运营决策,另一方面也隐藏了网络安全和其他潜在风险。随着社会对ESG话题的关注日益加深,供应链的道德问题也变得更加重要。

“贵企业供应链符合道德规范的程度如何?” 由于目前部分企业和各国政府都制定了其“双碳”目标和可持续发展目标,这将成为未来几年面临的首要问题之一。

如今,投资者也越来越关注供应链的道德表现,这反过来又会促使领先的企业对其供应链管理提出更高的道德要求。同时,越来越多的消费者也开始关心其所购商品的来源。2018年,埃森哲战略服务(Accenture Strategy)对来自35个国家的近3万名消费者进行了一项调研,发现“62%的客户希望企业在可持续发展、透明度或公平雇佣惯例等当前广泛关注的问题上表明立场。”

“道德供应链”也是企业提升供应链韧性必不可少的一部分。但是我们需要注意的是,构建企业“道德供应链”并将其与绿色议程(Green Agenda)相匹配,本身可能存在问题。2020年,Verisk Maplecroft风险咨询公司曾以电动汽车行业为例进行了说明。尽管碳减排行动推动新能源车的增加,但这些电池所用的原材料却来自刚果(金)、阿根廷和智利等国家。而在刚果(金),企业往往雇佣童工开采钴矿,尤其是进行手工开采,按产量向矿工支付报酬,这显然违背了“道德供应链”的标准。

因此,管理“道德供应链”的关键是要了解供应商。了解供应商行为并非锦上添花之举,随着披露要求和其他非财务报告与企业的相关性日益增强,财务团队必须与供应链部门协作,对企业供应商政策予以更多关注。必须明晰并非所有投资都能立刻获得回报,财务专业人士必须发挥其职能,着力关注“回报以外的全盘价值”(Value Over Return)这一概念。

那么,财务专业人士应当采取哪些行动?

1. 为供应链行为准则提供意见,确保财务和运营要求均得到满足。

2. 了解供应链活动和非财务报告目标之间的关联情况。

3. 对个别供应商的尽职调查和引导流程提供意见。

4. 了解供应链管理的最新发展动态,以及这些管理方法对业务和数据模型产生的潜在影响,尤其是以道德目标为重点的相关发展。

疫情反复、地缘冲突、极端天气等事件暴露了长久以来隐于企业背后的供应链问题。这让人们意识到,每一种因素都会对商业模式产生影响,进而导致供应链发生变化,并促使监管机构和其他利益相关方重新审视企业供应链问题。

图2:财务与供应链部门的合作手册

同时,VUCA(Volatility、Uncertainty、Complexity、Ambiguity的缩写,形容易变性、不确定性、复杂性、模糊性)时代给了我们更多的资源、平台和机遇。企业应当把握“工业4.0”下形成自身技术优势的重要作用,进而提升供应链的数字化水平和道德规范。更关键的是,充分发挥财务部门与供应链部门“1+1>2”的协同效应,实现企业的长期可持续经营。正如一位ACCA会员所说:“供应链是企业的生命线,就如同人的血管; 而财务则如同企业的大脑,两者健康、有效地合作,方能确保企业可持续发展。”

本文刊发于《新理财》公司版2022年6月刊,由ACCA、IMA和英国皇家采购与供应学会(CIPS)联合编制。