两大CRO巨头背书,「全球新」制药初创未来2年内有望递交首个NDA

“从推动国内创新药发展和惠及患者角度看,License-in 是一种高性价比的方式。但要买到好项目并不容易,需要具备专业眼光、研发和临床开发实力等,该模式并非轻而易举就可以成功。与常见的 License-in 模式不同,我们创新型 ‘License-in’ 想象空间更大,绝大多数产品已获得全球权益,拥有全球市场。”路杨说。

他是阿诺医药(以下简称 “阿诺”)的创始人兼 CEO,这是一家 2016 年转型走向创新药研发的 Biotech 公司。官网显示,该公司旨在开发 “全球新” 创新型肿瘤免疫药物,让肿瘤变成慢性病并最终治愈。

近日,阿诺医药正式向港交所递交招股书,筹备上市。此前,该公司完成了 1 亿美元 D 轮融资。据知情人士透露,D 轮融资获得了诸多投资方的超额认购,成为极少数同时斩获两大 CRO 巨头泰格系和药明系基金注资押注的 18A 公司。

路杨在阿诺的发展和创新转型中扮演着至关重要的角色。他是一名连续创业者,曾创办 IVD 诊断公司博欣生物以及多肽 CDMO 公司诺泰制药。2015 年,国内创新药行业迎来黄金发展期,路杨第三次创业坚定地瞄准了研发 “全球新” 的创新药。

短短的 5 年的时间里,他带领阿诺实现了蜕变,从制药大厂诺华、卫材手里买到具有 “全球权益” 的管线、目前拥有 11 条创新药在研管线、正在开展多项全球多中心临床试验、打造了一支全球化专业研发团队和顶级科学顾问委员会、拿到两大 CRO 泰格系和药明系基金的投资、正在利用 “C 药” 新范式开启肿瘤免疫疗法 3.0 时代...

对于阿诺快速发展的原因,路杨提到了新机制、新产品以及具有全球化背景的核心团队。

图 | 阿诺创始人兼 CEO 路杨(来源:阿诺官网)

License-in 2.0 瞄准全球市场

传统 License-in 生物制药公司通常只能获得在研管线在大中华区等少数地区的权益,挑选的产品也往往处于后期开发阶段。

上文路杨提到的创新型 License-in 模式也可以理解为 License-in 2.0。与传统的 License-in 相比,这种模式可以获得引进产品在大部分地区的权益,甚至是全球权益。通过引进 FIC 早期在研管线,然后在全球同步展开临床多中心试验,推进产品管线的全球性开发。

总结来说,这种模式有三大创新之处,分别是产品机制新、所选适应症新、候选药市场新。

“这两种 License-in 的底层逻辑完全不同,前者是局部地区开发后期阶段产品销售权益的引进,产品比较成熟,研发风险很低,更侧重于商业化销售;我们的独特的模式瞄准引进早期项目的全球权益,通过后续持续研发释放产品价值。” 路杨说。

也就是说,License-in 2.0 对于研发、临床以及全球性商业化能力的要求会更高、更严。

针对引进管线的早期开发,阿诺采取了 “激进” 与 “务实” 相结合,前者更偏向于创新,后者更偏向于风险。一方面唯新不破,追求全球性的产品,一方面实事求是,根据病人及市场需求选择适应症。

路杨告诉生辉,很难实现两者的平衡,阿诺确定适应症和制定临床开发策略时需要尽量兼顾到市场和科学性两个方面。

以 AN0025 为例,这是一款口服 E 型前列腺受体 4 拮抗剂,通过作用于 EP4 受体改变肿瘤微环境促进机体免疫。该候选药适应症比较广,理论上,与 K 药联用以后,可以同步开展针对十几个适应症的临床试验。路杨表示,阿诺并没有同时推进,而是基于科学性和市场双重考量缩小了范围,选择了 5 个适应症,分别是市场需求比较大的非小细胞肺癌、三阴性乳腺癌、结直肠癌,以及科学上风险更低的宫颈癌和膀胱癌。

“这有点像基金投资,大体量基金布局赛道,收获整个赛道的成功;小基金更注重细分,做精一个细分赛道。” 路杨说道。

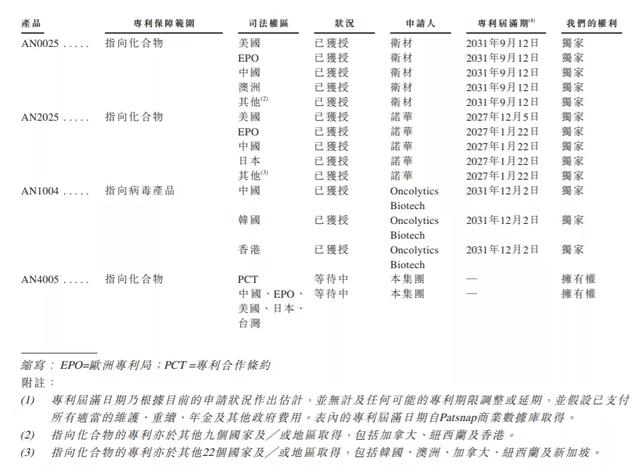

目前,阿诺 3 款处于临床阶段的产品几乎均为早期全球或者绝大部分地区权益的引进,其中 AN2025 拥有全球权益,AN0025 拥有全球权益(不包括日本、南韩及部分东南亚国家),AN1004 拥有大中华区、新加坡和韩国的权益。

(来源:招股书)

然而,引进全球权益并非易事。

路杨指出,如果要拿到全球权益,授权方对 License-in 一方的要求更为严格。首先,需要对该产品的后续研发有一定的深刻研究,独到的临床开发计划、新适应症的选择方案、详尽的商业化策略;还需要拥有全球临床开发团队,基于临床前研究选择临床设计,实现产品整个生命周期价值的最大化。

在研管线 Buparlisib(AN2025)的引进也充满了波折。“当时,前前后后有 15 家药企参与竞争 Buparlisib 品种,经过多轮沟通交流,诺华对阿诺的临床方案和开发团队进行了深入评审,最终在众多药企选中了阿诺。在双方签约仪式上,诺华还派出瑞士和美国的公司高管亲自来现场庆祝。” 阿诺联合创始人、高级副总裁杨东晖回忆道。

走向 Biopharma,未来 2 年或将递交首个 NDA

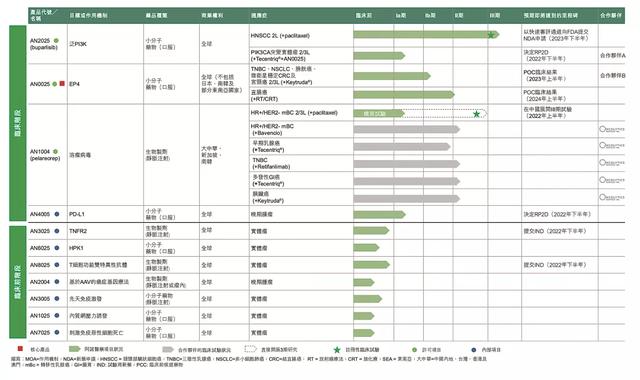

今年是阿诺转型做创新药的第 5 个年头。根据招股书披露,该公司现有 11 条在研管线,4 款产品进入临床,包括引进的 3 款产品以及 1 款自主研发的 PD-L1 口服药 AN4005,其中 AN2025 已进入临床 III 期。

在早期阶段,阿诺医药以引进为主,现阶段该公司开发出了多款自研产品,包括 TNFR2、HPK1 管线等。TNFR2 被视为是肿瘤免疫治疗有一个明星靶点,当前进展最快的产品处于临床 I 期阶段。

图 | 在研管线(来源:招股书)

路杨透露,AN2025 有希望成为阿诺第一款商业化的产品,该药物瞄准了拥有巨大市场的头颈鳞癌二线治疗。预计 2023 年将会拿到 III 期临床中期数据并在中美欧盟同步启动 NDA 申报工作,此前阿诺医药已经拿到美国 FDA 的明确意见,确认可以使用 III 期中期临床数据申报。

根据临床试验进度,未来 2-3 年,阿诺有望上市首款药品。要实现产品在全球范围内的商业化,这一过程中往往会同步考验公司的硬实力和软实力。硬实力包括产品本身的科学基础和质量,软实力则包括销售能力以及对国际市场的了解程度等。

在三地同步申报 NDA,并同步实现商业化,势必也会面临一些挑战。对于阿诺而言,AN2025 的商业化将会如何走?

路杨告诉生辉,产品上市前 2 年即会开始准备产品落地销售,开始建立销售团队,以及在复杂市场与 MNC 合作推进产品落地。

具体来说,海外市场分为三类,一是新兴国家市场,在这些国家,阿诺将会与具有强商业化销售能力的公司合作;二是,在单一发达国家市场,比如说是美国,自建销售团队覆盖市场;三是针对复杂市场,比如日本和欧洲,与当地具有影响力的跨国公司合作。

“阿诺类似于生物医药界的‘苹果’,我们会把更多的资源放在研发端和营销端,集中解决行业内最能产生价值的业务,而生产端则外包给 CDMO 公司。未来 5 年内,希望阿诺的产品在临床数据及上市等都取得进展,并初步建立全球化商业网络。长期来看,阿诺将努力成为一家具有全球影响力的 Biopharma 公司。” 路杨坦言。

以人为本,跨越时区的精英团队

路杨用 “热情、勤奋、活力” 描述阿诺的核心团队,“我们的团队处于不同的时区,但是常常会跨越时差沟通探讨问题。”

阿诺现有一支国际化专业团队,其中约 70% 为研发人员,多为海归背景,正是这样一支队伍支持阿诺在全球开展临床试验、实现在研管线商业化落地。路杨告诉生辉,未来还将不断提升人才密度,增强团队年轻人的比例,持续提升创新文化和效率。

路杨求贤若渴的态度不断壮大团队规模,为阿诺汇聚了一大批优秀的研发、顾问、临床、营销团队。据了解,此前,他曾为说服同学共同创业,先后数次飞往美国,跟本人及其家人反复沟通。

今年 3 月,阿诺官宣成立新一届科学顾问委员会,其中 Ronald M. Evans 博士担任科学顾问委员会主席,他是美国科学院院士、Salk 研究所教授及 Salk 基因表达实验室负责人。此前,他曾克隆了第一个核激素受体 -- 糖皮质激素受体,这一成就开启了核激素受体超级家族成员在生理代谢、炎症、免疫和肿瘤上分子生物学研究的时代。

路杨告诉生辉,顶级专家的加盟有助于阿诺从全球最前沿的层面制定科学战略,并开展临床试验。

他还提到了团队的粘性以及人才建设策略。具体来说,阿诺内部有明确的晋升机制;行业顶级的薪酬体系,包括现金和股权,目前高管拥有超 20% 的期权池,期权将会随着公司的发展不断增长;开放高效的文化氛围,内部沟通成本低。

以引进卫材的 EP4 拮抗剂 E7046(AN0025)为例,阿诺花了 2 个星期推进调研和评估,快速推进的同时也并未跳过某个环节,从未降低质量要求。

“真正的原始创新短期内对整个行业是阵痛,长期一定是利好”

肿瘤免疫治疗被视为 “21 世纪肿瘤治疗领域的重要突破”,日渐发展成为继手术、化疗和放疗后的第四种疗法。根据弗若斯特沙利文报告,预计 2025 年及 2030 年全球肿瘤市场将分别达到 3,048 亿美元及 4,825 亿美元,且市场需求呈现不断上升趋势。

在路杨看来,肿瘤免疫治疗发展前景广阔,中国正在成为全球肿瘤免疫治疗链条上不可或缺的一环。

新靶点、新机制不断涌现,近几年国内免疫检查点的研发如火如荼,其中以 PD-(L) 1、CD47、TIM-3、LAG-3、4-1BB 最为吸睛。然而繁荣布局的背后,也存在部分靶点的火热和扎堆。

“现阶段,肿瘤免疫治疗的潜力只挖掘了冰山一角。整体来看,肿瘤免疫治疗时代才刚刚开始,这一阶段出现扎堆情况是一件比较正常的现象。当这个‘野蛮’发展阶段过去以后,自然会百花齐放、大浪淘沙。” 路杨说。

(来源:Immunity)

正如巴菲特所言:“当潮水退去,方知道谁在裸泳。”

路杨补充,扎堆归根结底还是原创能力不足,大家对风险的偏好不同。但是,随着商业回报达不到预期,市场和商业化最终会倒逼整个行业走到下一个阶段,越来越多的 Biotech 选择原始创新,扎堆现象自然也就会减少。”

在他看来,现在扎堆阶段与 10 年前中国从仿制药转型创新药的逻辑比较相似,中国目前已经从无风险的仿制药时代走向有风险的创新药时代。Fast-Follow、Me-too 等就是创新药早期发展过程中的一个缩影和阶段。

据了解,阿诺引进项目的同时,自研 FIC 项目也丝毫没有松懈。根据招股书,阿诺现阶段披露了 8 款自研 FIC 项目。

“短期内,真正的原始创新对整个行业是阵痛,长期一定是利好。创新药行业和 Biotech 存在的意义就在于解决未满足的临床需求,呈递具有创新意义的临床方案,因此创新的意义也应该以临床获益作为指标和评估标准。” 对于此前药监局发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿,路杨对生辉说道。

“对于我们来说,短期也好,长期也罢,都是一个利好的信号。一直以来,阿诺的核心围绕原始创新展开,通过 License-in 和自主研发商业化落地,无论何种方式,底层开发逻辑始终都是开发具有全球竞争力的创新产品。”