农牧食品一体化龙头,新希望:稳住饲料基石,促进猪业发展

(报告出品方/分析师:东方证券 张斌梅 樊嘉敏)

新希望:农牧食品一体化龙头

养殖起家,饲料拓路

新希望六和股份有限公司成立于1998年,公司成立之初是一家以饲料为主营业务的农牧企业,经过30年的发展,现已成为国内营收规模最大、产业布局最完善的农牧龙头企业之一,实现了饲料业务、禽链一体化业务、生猪养殖业务及食品业务的协同发展。

公司由刘永好四兄弟最初在新津县创办的“育新良种场”发展而来。1982年,刘永好和三个哥哥一起作为专业户从养殖业起步,开启倾尽一生的农业创业之路。

初创:从养鹌鹑起步,积累第一桶金。

1986年,育新良种场年产鹌鹑达到 15 万只,鹌鹑蛋畅销全国,最远经销到俄罗斯。刘氏兄弟成为远近闻名的“世界鹌鹑大王”,他们也由此赚到“第一桶金”1000万元。

转型:止损鹌鹑,切入猪饲料市场。

1986年,新津县鹌鹑泡沫破裂,刘永好四兄弟淘汰了手中大部分种鹌鹑,及时止损。通过对市场趋势和政策趋势的研判,刘永好认为饲料市场大有可为。四兄弟便将“育新良种场”改为“新津希望饲料厂”。

突破:以弱胜强,占据成都市场。

1990年代,通过贴近农民的市场推广以及毫不迟疑的价格战,新津希望饲料厂击败了当时的饲料龙头企业正大集团,将其挤出成都市场。1990年,希望牌饲料销量一年间连翻 12 倍,从5000吨激增到 6万吨。1991年,销量达到10万吨,产值破亿。稳居西南地区的饲料销售龙头地位。

发展:登顶全国饲料行业。

1995年,希望集团年收入20亿元,产品销往全国各省,以及俄罗斯、越南、韩国等海外国家,希望集团成为中国500家私营企业排名第一位。

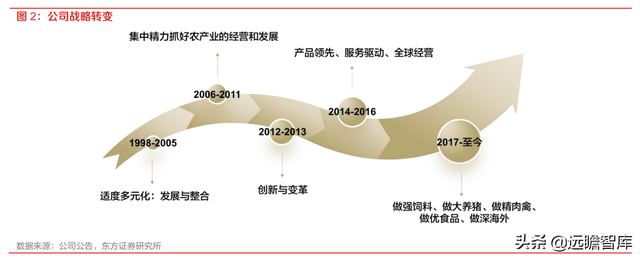

1998年,新希望六和股份有限公司(原名:四川新希望农业股份有限公司)在深圳证券交易所成功发行并上市。公司建立至今,经营理念及发展战略经历了多次转变。

1998-2005年,发展与整合。

(1)1998年,公司主营业务为各类饲料产品,于 97、98 和 01 年分别进军化工、房地产及乳制品行业。

(2)99年饲料业务开始向海外拓展,以越南为第一投资国并以此为依托向周边国家发展。

(3)2005年初制定了新的经营方针和目标,坚持“以内涵式发展为主,外延扩张为辅”的发展战略。

2006-2011年,集中发展农业。

(1)2006年,公司发展战略由“适度多元化”逐步调整为:“集中精力抓好农产业的经营和发展”,并开始打造“饲料——养殖——屠宰——肉制品加工”的产业一体化经营。

(2)2011年,公司完成了重大资产重组,主营业务集中于农牧并辅以投资。注入了优质的农牧产业,实现了向鸡、鸭、生猪的全方面规模化养殖。

2012-2013年,开启创新变革。

2013年,刘畅出任公司董事长,陈春花出任联席董事长兼 CEO,开启新一代人在新时代的战略转型。

(1)公司从饲料领域变为打强“两端”,其中一端是基地端的养殖,为养殖者提供服务,另一端是消费端的食品,为消费者提供价值。

(2)2013年末,公司推进“福达计划”,以提升公司养殖、饲料、肉食品、终端等多个方面的技术能力。

2014-2016年,提升产品与服务。

(1)2014年,公司拟定了为期三年的新中期战略规划,确立了“产品领先、服务驱动、全球经营”的三大战略主轴。

(2)2014年,公司提出在屠宰及肉制品业务上实现“冻转鲜、生转熟、贸易转终端”的战略转型,加大食品深加工业务的比重,推动产品升级。公司深加工与熟食业务取得了比传统屠宰业务更大的增长,改善了整个食品业务板块的盈利水平,也使得食品品牌影响力得到提升。

(3)2015年,顺应互联网金融浪潮,公司“希望金融”正式上线。“希望金融”是国内第一家定向服务于三农的农业互联网金融平台,推动解决广大农村地区农业从业者融资难等问题,填补了传统金融在农村市场的空白。

2017-2021年,以业务为主导。

(1)2016年上半年制定了2017-2019的新三年战略规划,将进一步地打强饲料基础,转型成为以“基地+终端”为基本模式的国际化农牧食品企业。

(2)2017年底,公司推出了2017-2021五年战略规划,在坚持打造世界级农牧食品企业和 美好公司的同时,明确提出了“做强饲料、做大养猪、做精肉禽、做优食品、做深海外”的战略目标。

(3)2018年底,在这一战略的基础上,公司进行了组织架构优化调整,将原有的区域主导型架构转变为业务主导型架构,组建了饲料 BU、禽产业 BU、猪产业委员会、食品事业群、海外特区五大战略业务单元,各业务链条开始明晰。

饲料稳增,养殖波动

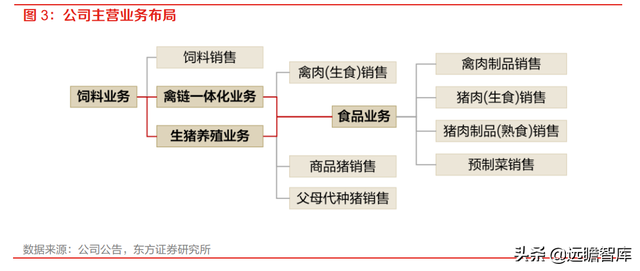

目前,公司主营业务包括饲料业务、禽链一体化业务、生猪养殖业务和食品业务四大板块。

饲料:公司的饲料产品主要包括禽饲料、猪饲料、水产料和其他料。

生猪养殖:通过外购曾祖代种猪进行育种和扩繁,产出祖代、父母代种猪和仔猪,并对仔猪 进行育肥。

禽链一体化:包括种禽繁育、商品代禽养殖、禽屠宰等环节,最终产出生鲜禽肉分割产品。

食品:主要产出供给终端消费市场的猪肉白条、分割品等生鲜产品及肉制品和预制菜等。

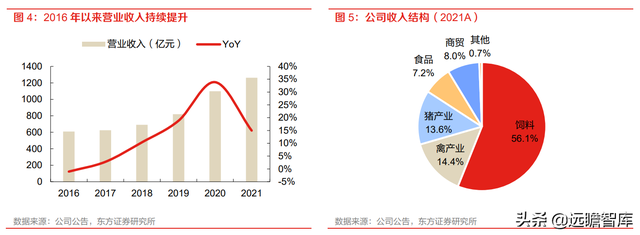

营业收入持续增长。2021年实现营业收入 1262.62 亿元,同比增长 14.97%,其中饲料业务占比收入占比 56.1%,生猪养殖业务收入占比 13.6%,较2020年下降 8.9 个百分点,主要是受到猪周期影响。

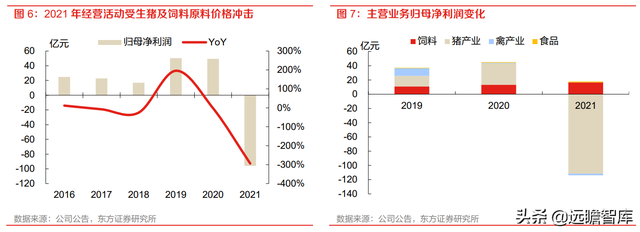

饲料主业保持稳定,养殖业务波动明显。

2021年公司归母净利润为-95.91 亿元,同比减少 293.98%,拆分来看,饲料业务保持平稳增长,实现利润 16.5 亿元,同比增长 22.8%;猪产业受周期波动出现大额亏损,亏损 111.5 亿,同比下降 471. 7%;禽产业亏损 2.38 亿,同比下降 8450 万;食品板块盈利 1.3 亿,同比增长 60.5%,首次突破亿元规模;民生银行投资收益 9.7 亿元,同比下降 4.1%。

版图外延,布局全球

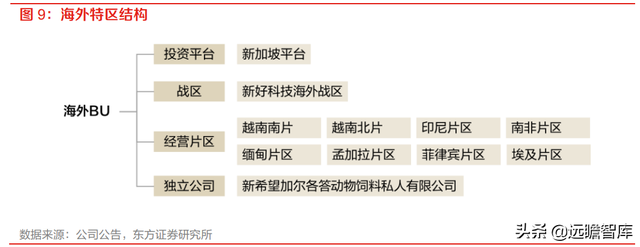

公司海外业务布局早、范围广。

1999年开始将饲料业务向海外拓展,以越南为第一投资国并以此为依托向周边国家发展,2012年设立新加坡私人有限公司,作为国外公司的管理中心,统一管理公司的国外业务。

2015年设立新希望六和投资(美国)有限公司,加快公司海外发展战略的实施与落地,促进公司海外业务长期持续发展。

2015年底,公司收购美国蓝星贸易集团有限公司20%股权,进一步布局全球原料具战略互补优势的区域。

截至2021年 6 月末,公司海外特区共投资设立 63 家分子公司,业务范围覆盖饲料、畜禽养殖、商贸等领域,其中 42 家从事饲料经营,畜禽水产饲料业务是海外版图的主力,共有从事禽产业的分子公司 6 家,从事猪产业的分子公司 3 家,此外,公司还有部分海外分子公司从事饲料原料贸易业务。

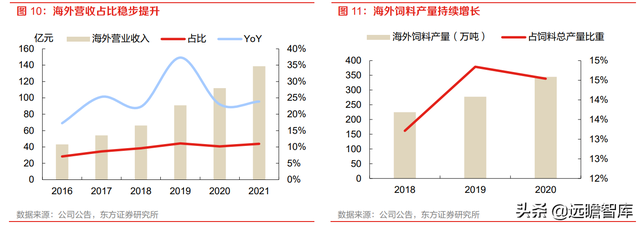

海外营收稳增,以饲料业务为主。

2021年公司海外营收 138.61 亿元,同比增长 23.87%,占总营收的 10.98%。2020年海外饲料产量为 345 万吨,占饲料总产量的比重为 14.54%。

饲料业务仍然是国外市场的绝对主力,随着东南亚市场的竞争逐渐加剧,公司通过全面落实精准经营方案来提质增效、提升竞争力以稳固和增强存量的饲料业务。

公司大力挺进海外的畜禽养殖端,在猪、禽产业链上追加新投资、注入新技术和团队,与上游的饲料业务形成协同效应。

2014年,公司在孟加拉、印尼市场引入种禽养殖项目。

2019年,公司海外首个养猪场已在越南竣工投产,未来公司有望在多个国家市场形成全产业链的运营格局。(报告来源:远瞻智库)

饲料稳中求进,不改龙头本色

业绩持续增长,龙头地位稳固

饲料业务一直是公司的主要支柱,在国内饲料行业中多年保持规模第一。

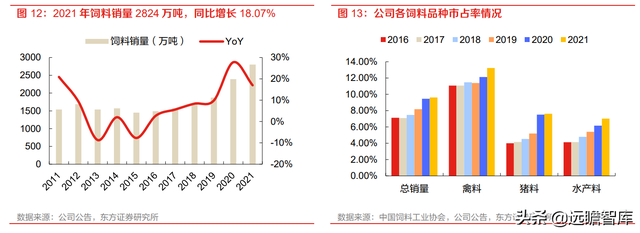

2021年,公司饲料内外销量合计 2824 万吨,同比增长 18.07%,其中外销 2132 万吨,同比增长 20.6%,总销量市占率 9.6%,保持行业第一位置。

分品种来看,禽料市占率 13.2%,位列全国第一;猪料市占率 7.6%,水产料市占率 7%,均位列全国前三。

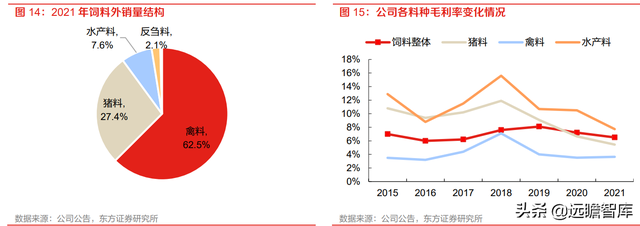

饲料业务毛利率较为稳定。

2021年饲料毛利率为 6.5%,近几年在 7%左右波动,分品种来看,禽料毛利率最低,2021 年为 3.7%。水产料毛利率水平最高,2021 年为 7.7%。

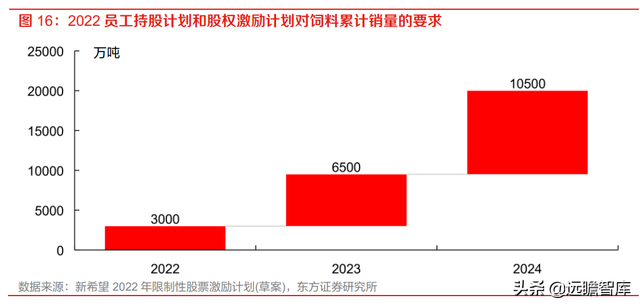

饲料业务经营目标明确,扩张步伐不停。

在公司2022年员工持股计划和股权激励计划的可选考核要求中,对饲料销量要求是2022年不低于 3000 万吨,2022-2023年累计销量不低于 6500 万吨,2022-2024年累计销量不低于 1.05 亿吨,以均达产计2021-2024年均复合增长率超 12.3%。

巩固畜禽基石,拓展成长赛道

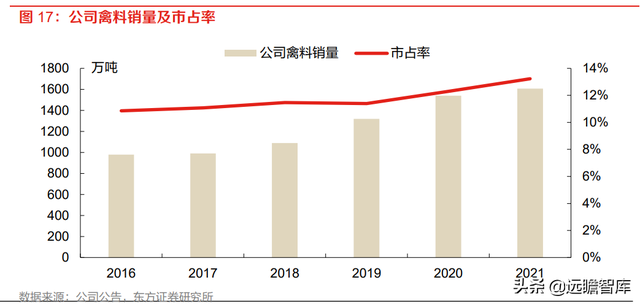

禽料:配套服务巩固合作,龙头地位稳固。禽料是公司最主要的饲料产品,市占率保持行业第一,2021年总销量 1606 万吨,市占率 13.2%,同比增长 0.9pct;外销 1333 万吨,同比增长 7%。

在产品同质化竞争激烈的禽料行业中,公司依托综合服务能力,巩固客户群体,带动销量增长。

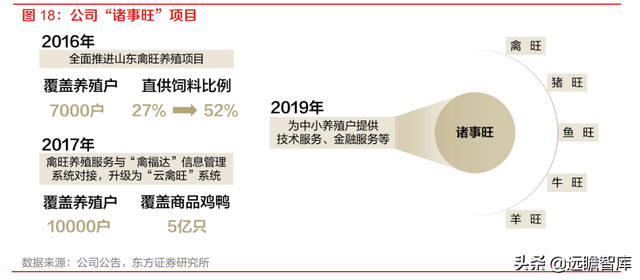

2016年,公司在山东地区推广“禽旺”养殖模式,将公司以往比较松散的“公司+农户”模式,转变为紧密型“公司+农户”模式,逐渐取代过去经销商的职能,通过技术服务、金融以及物流 服务,掌控养殖基地。

禽旺模式带动禽料销量增长非常明显,农户合作意愿增强,特定区域形成稳定的合同户数量。

在此基础上,公司在全行业率先推出了为中小养殖户提供技术服务、金融服务等全方位配套服务的“诸事旺”(禽旺、猪旺、鱼旺、牛旺、羊旺)项目。

提升猪料客户开发力度,持续拓展新市场。

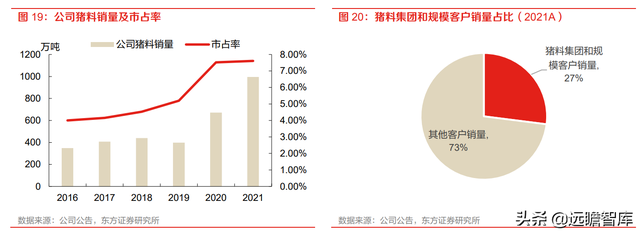

2021年猪料外销 584 万吨,同比增长 68%,总销量市占率 7.6%,同比增加 0.1pct。随着生猪养殖规模化的推进,公司加大了对集团和规模客户的开发,并根据客户需求提供综合服务,2021年猪料外销中,集团和规模客户的销量占比达到27%。

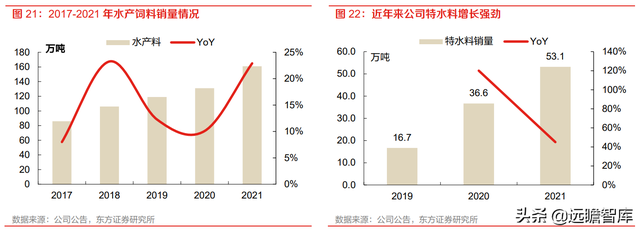

加大水产料投资力度,升级饲料销售结构。

2021年水产料销量 161 万吨,同比增长 22.9%。从2019年开始,公司便加大了对水产料的开发力度,2019年饲料业务的投资约 11 亿元,其中水产料投资约 5 亿。近年来,公司尤其加大了特水料的投资和营销力度,2020年,特水料销量 36.64 万吨,同比增长 120%。2021 年上半年特水料同比增长105%、功能水产料增长115%。2021年全年特水料销量 53 万吨,同比增长 45%,占水产料比重达 33%。

立体化市场开发,积极参与收购项目收购。

2020年公司调整特水料的销售模式,从过去单纯饲料销售调整为立体化市场开发模式,通过为核心养殖基地设立服务站、加强服务人员配备、协调对接上下游种苗、调水、动保等资源,帮助公司特种水产料销量实现大幅增长。

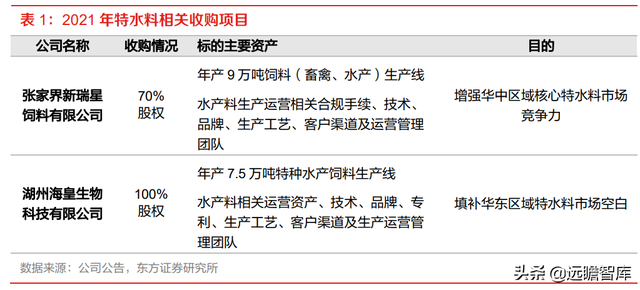

2021年公司先后收购张家界新瑞星饲料有限公司 70%股权、湖州海皇生物科技有限公司 100%股权,提升公司在特种水产饲料领域的研发、销售及精益生产能力,填补地区市场空白并提升市场竞争力。

猪业积淀已久,降本提效迎反转

产能持续扩张,远期出栏翻番

公司在养猪业务积淀已久,坚持高标准建设与扩张。

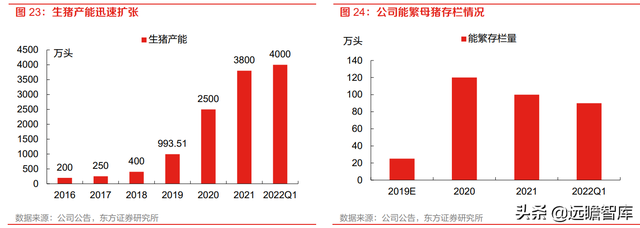

2016年2月,公司董事会审议通过了《养猪业务战略规划》,大力发展养猪业务,2020年公司已实现与储备了超过7000万头的产能布局。截止2022年一季度,公司实际育肥产能已经达到4000万头,较2016年增长19倍。

公司的生猪养殖模式涵盖种猪繁育到商品代育肥。在种猪繁育环节上,公司现已建立起以海波尔外三元杂交为主、PIC 五元配套系为辅的双系种猪架构。

从产能来看,截至2022年5月公司已建成的种猪场大概有145万头左右,运营中母猪产能为118 万头,能繁母猪存栏量90万头,根据公司规划,预计2022年底能繁母猪100-110万头,2023年底120-150万头。

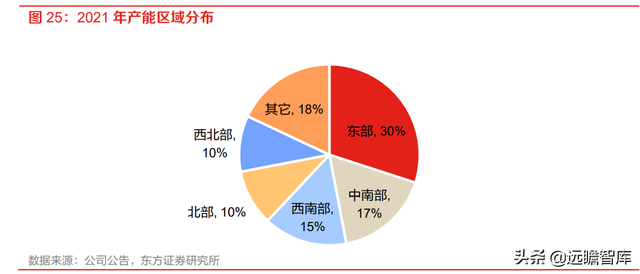

产能布局总体均衡,主销区占比较大。

公司养猪产能较为均衡地分布在五个大区,在每个大区都有 1-2 个省份作为布局重点,且这些省份都属于或围绕着该大区内人口、经济、消费的核心区域。均衡的产能布局帮助公司分散风险,避免特定时期里个别区域因疫情、自然灾害、极端行情而给公司整体造成较大的损失。

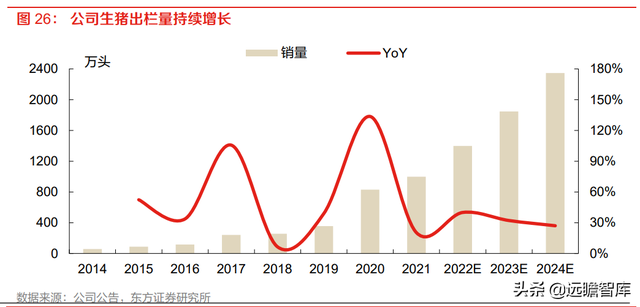

年出栏规模近千万头,远期出栏目标翻番。

2021年,公司生猪销量 997.81 万头,同比增长 20.33%。根据公司最新推出的股权激励的考核目标,以2021年生猪销量为基数,生猪销量增长率分别不低于 40%、85%和 135%,分解到每年约 1400、1850、2350 万头,2024年出栏量较2021年有望翻番。

代养模式优化,自养比例扩大

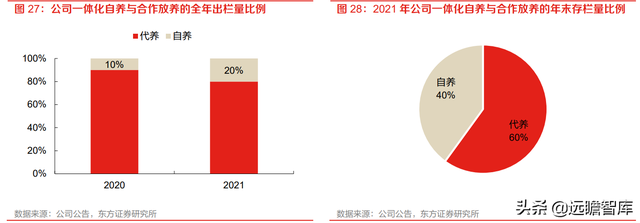

自养代养齐头并进,自养比例有望扩大。公司在生猪养殖的组织架构设置了新好、新六、新海、新望四大纵队,并形成一体化自养与“公司+农户”合作代养相结合的养殖方式。

公司现阶段仍以“公司+农户”合作养殖为主,一体化自养为辅,2021年公司一体化自养与合作放养的全年出栏量比例约为 1:4,年末存栏量比例约为 2:3。随着公司战略扩张公司自养规模,未来公司自养比例有望不断扩大。

代养模式:高起点起步,继续迭代升级。

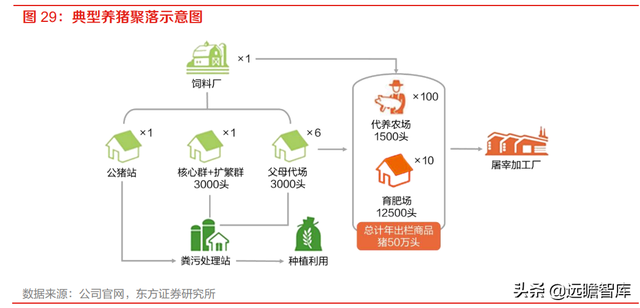

早在2012年,公司便开始着手打造以“公司+规模农户” 的高标准猪场,公司在山东夏津投资建设的 100 万头生猪生产项目是目前全国最大的聚落式生猪繁育体系,此后公司以此作为模板扩展生猪养殖业务。

该模式在相对优势区域,聚集资源,实现多个种猪繁育场和商品育肥场等生产单元聚集,生产管理、兽医、营养、育种等专业人才聚集,以及种猪场、育肥场、饲料厂、屠宰场等产业链环节资源聚集。通过三个层面的聚集,实现产业资源匹配效率最大化。

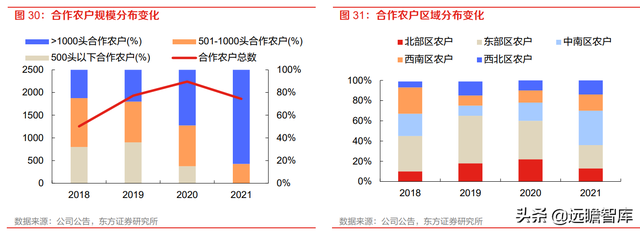

公司合作农户数量逐渐下降,但结构趋于优化。截至 2021 年末,合作农户共 1860 家,较2020年底下降 17%,但养户结构更加优化。规模 1000 头以上合作农户占 83%,规模 500 头以下合作农户占比不到 1%。从区域上看,2021年东部和北部合作农户占比显著下降,中南区和西南区农户数合计占比达 50%。

自养模式:战略提升自养比例,优化养殖效率。

随着2020年下半年以来自育肥产能的逐步投产,公司未来一体化自养的占比将逐步提升,以实现一体化自养为主,“公司+农户”合作养殖为辅的布局。截止2022年 5 月,公司自建的育肥产能已经建成接近 590 万头,还有 220 万头在建,预计自育肥到年底有 800 多万头规模。夯实养殖内功,降本曲线清晰效率提升初见成效,成本稳步回落。

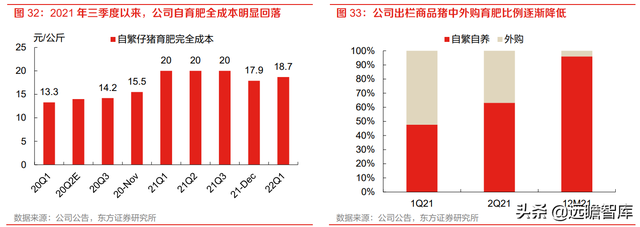

受前期加速扩张、疫病干扰等因素影响,公司2021年前三季度自繁仔猪育肥的成本均在 20 元/公斤左右。由于在 21 年前,公司曾经阶段性外购仔猪,育肥,因此合计出栏的完全成本更高。

2021年一季度末,公司已经叫停外购仔猪和母猪,进而育肥猪中高成本外购项影响在2021年四季度起基本消除。去年四季度以来,公司自繁仔猪育肥成本已呈现出明显的下降趋势,年底成本已降到 17.9 元/公斤。

2022年一季度,受原料价格上升和冬季季节性疫病影响,成本略反弹至 18.7 元/公斤,但成本水平较2021年前三季度已经明显回落,4 月公司成本已经降至 18 元/公斤水平。

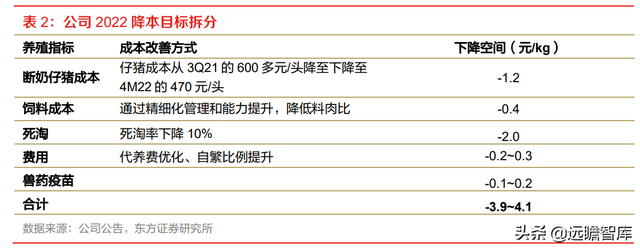

全面降本持续推进,年末目标 16 元/公斤。

2022年公司出栏猪只已经全面自养,成本改善更需要比拼指标的硬实力,随着产能建设步调放缓,公司经营重心全面聚焦成本和效率。

公司在投资者关系活动交流中表示,2022 年底自育肥成本目标 16 元/公斤,22 年 7 月阶段性降至 16.5 元/公斤,相比2021年前三季度的 20 元/公斤,下降 3.5~4.0 元/公斤,分指标拆分来看:

1. 苗种成本:

①断奶仔猪成本下降:Q3 完全成本中苗种成本 5.3 元/kg(对应每头仔猪成本 600 多元),21Q3、Q4、22Q1 的仔猪断奶成本分别降至 470-480 元/头、500 元/头、470 元/头,对应苗种成本有望下降至4.1元/公斤左右,随着疫情稳定,苗种成本仍有下降空间。

②母猪性能上升:2021年年末公司存栏母猪中仍有 40%来自于外采,由于大量外购在 21 年 4 月之前形成,价值相对较高,50 公斤种猪成本 8000 元左右(考虑入群率和饲养成本)。

2021年四季度以来,公司逐季度调减能繁母猪存栏量,淘汰低效高价母猪,未来母猪对应 的仔猪成本有望进一步下降。

2. 死淘率:

2021年末全程存活率 70%~80%,假设提升 10%,公司成本可以下降 2 元/公斤。

3. 饲料成本:

2022年行业整体面临原料价格上升,但公司通过精细化管理提升料肉比、依托饲料主业优化配方,饲料仍有小幅下降空间,公司目标饲料成本从21年底的7.9元/公斤降至2022年中的7.5元/公斤。

4. 费用:

2021年末代养费180元/头,4 月份受猪价下降,代养费区间为150-180元/头,以165元/头计,成本下降0.13元/公斤,考虑公司自养比例扩大,整体费用仍有0.2~0.3元/公斤下降空间。

5. 其他:兽药疫苗药费等有 0.1~0.2 元/公斤空间。

资金储备周全,不畏周期波动

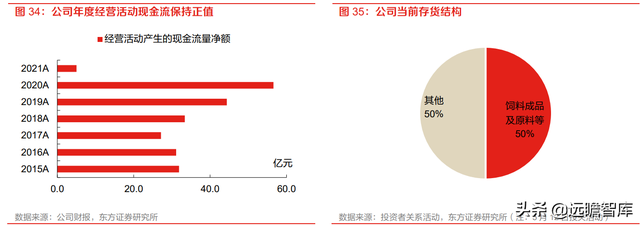

产业上下互补,抵御周期波动。相较于其他养殖企业,公司在农牧产业链上布局多元,其他业务的盈利为周期波动提供了经营现金流保障。

在公司亏损最为严重的2021年,公司经营活动现金流仍录得 5 亿元。依托饲料业务,公司的存货变现能力较强,根据 5 月公司投资者关系活动记录表,公司账面存货中有近100亿为变现能力较强的饲料原料及成品,饲料业务从经营现金流上缓解了公司养殖周期波动产生的现金流压力。

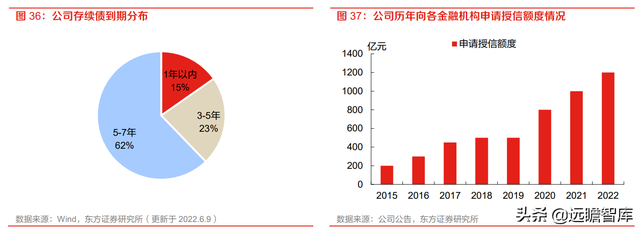

资金储备充足,长期负债占比高。

为应对周期低谷,公司在2021年已经完成了 20 亿元中期票据发行、10 亿元的可续期公司债券发行和 81.5 亿元的可转债发行,2022年拟进行 45 亿元面向大股东的定增发行,用于偿还银行债务,存续债规模达到 131 亿元,其中 85%为 3 年以上,基本覆盖周期。

间接融资方面,2022年,公向各金融机构申请了总额度不超过 1200 亿元的综合授信额度, 较2021年增加 200 亿元。

禽链稳量提质,食品扩张升级

禽链:控制规模,提升溢价

公司的禽产业板块包括白羽肉鸡与白羽肉鸭,涵盖从种禽养殖、商品代禽养殖到屠宰的完整产业链。

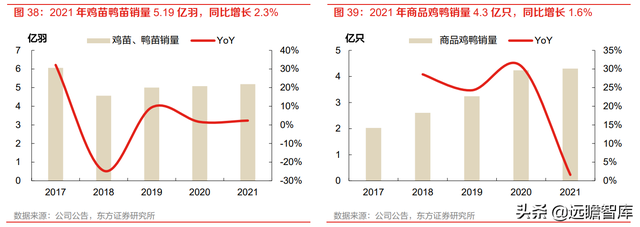

种鸭繁育国内领先,种鸡保持适度规模。2021年公司共销售鸡苗、鸭苗5.19亿羽,同比增加2.3%。公司的种禽繁育业务,在种鸭和种鸡这 2 个领域向上游延伸的环节有所不同。

种鸭:公司的商品代鸭苗主要用于自己下游的商品代养殖,少量对外销售。

公司深度参与了高代际优良原种的选育,是国内第二大父母代鸭苗,第三代商品代鸭苗供应商,特别在种鸭繁育领域具有行业领先的技术。公司与中国农业科学院合作,针对国内鸭肉消费特点选育出“中新”北京鸭,2021年,中新白羽肉鸭祖代、父母代销售近 1.5 万单元,商品代产销 3.8亿只。

种鸡:公司的鸡苗部分对外销售给其他厂商,另一部分用于自己下游的商品代养殖。

公司向上游延伸的环节较短,主要是从其他专业种鸡企业购入父母代鸡苗生产商品代鸡苗。

商品代多模式养殖并行,养殖规模达 4 亿只。在商品代养殖环节,公司以“公司+农户”合作养 殖方式为主,并正从传统的合同养殖模式逐步向委托代养模式升级,同时也在一些条件适合区域逐步加大商品代一体化自养,上述两种模式的养殖量已超过 4 亿只。

2021年,公司销售商品鸡鸭 4.3 亿只,同比增长 1.6%。

屠宰规模行业第一,年屠宰量超 7 亿只。

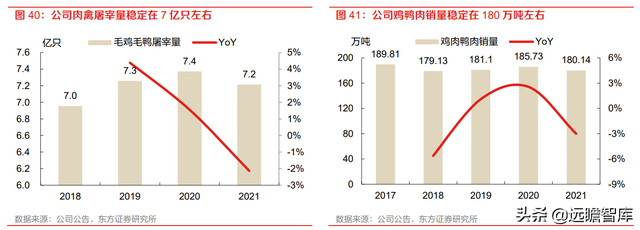

在禽屠宰环节,公司优先宰杀公司自养的 4 亿只左右的商品代鸡鸭,同时灵活收购部分商品代鸡鸭。通过上述方式,公司近年来年禽屠宰量超过 7 亿只,每年生产近200万吨的禽肉,多年来一直高居行业第一位。2021年,公司屠宰毛鸡、毛鸭 7.21 亿只,同比下降 2.1%;销售鸡肉、鸭肉180.14万吨,同比下降3.0%。

保持适度规模,提升产业链价值。

近年来,公司禽产业链规模趋于稳定,在白羽肉鸡方面,公司将保持适度规模,致力于提高生转熟比率;在白羽肉鸭方面,公司将充分发挥规模优势,致力于提高副产品转化率;实现并保持鸡鸭产品成本的行业领先,进一步鲜品销售比例,成为下游主要赛道中头部客户的核心供应商,最终实现单只利润的行业领先。

食品:生熟融合,打造爆品

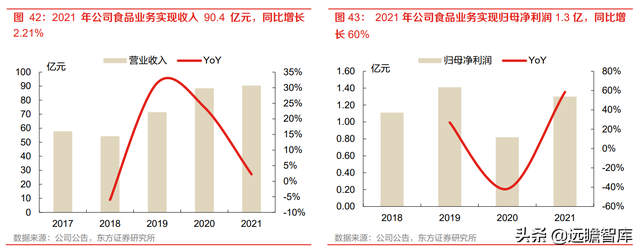

食品业务是公司长期转型发展的方向,近年发展态势良好。公司食品业务主要包含屠宰分割业务(生猪)与食品加工业务,此外还有中央厨房等细分领域。2021年营业收入90.4亿元,同比增长2.21%,归母净利润 1.3 亿,同比增长 60%。

屠宰分割业务波动,肉制品与预制菜稳增。

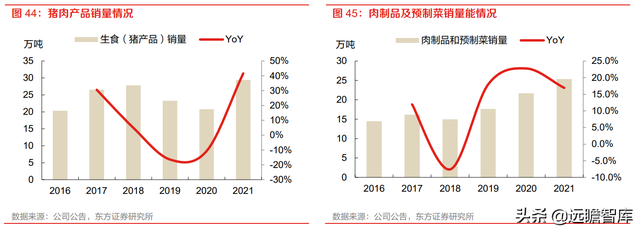

2021年,屠宰分割猪肉产品销量 29.41 万吨,同比增长 41.6%,随着行业生猪产能恢复,屠宰销量连续 2 年的下降之后实现大幅上涨。肉制品和预制菜方面,公司持续走大单品路线,2019年推出了爆款产品小酥肉,2021年延续火爆势头,全年销售收入近 10 亿元,同比增长 66.7%,公司依托小酥肉,带动其他产品销售和拓展,近 3 年肉制品业务销量稳步提升,2021年销量达到 25.35 万吨,同比增长 16.93%。

品牌矩阵丰富,渠道持续拓展。

经过近年来公司在食品业务的深耕,已发展了丰富的品牌矩阵,品牌覆盖冷鲜、热鲜、央厨、高端、健康零食多个领域。

此外,公司也加强了渠道端的覆盖力度,目前全国的经销商网络已经完成省会城市 100%覆盖,地级市覆盖率也超过 60%,除了连锁商超和新零售的增量拓展,公司特别在火锅渠道提升覆盖度,公司在2021年已直接或间接地与 “2020 中国火锅影响力品牌 Top100”上榜企业建立起了合作关系,覆盖率从2020年的 26%大幅增长至2021年的 100%。

养殖周期反转,饲料拐点将至

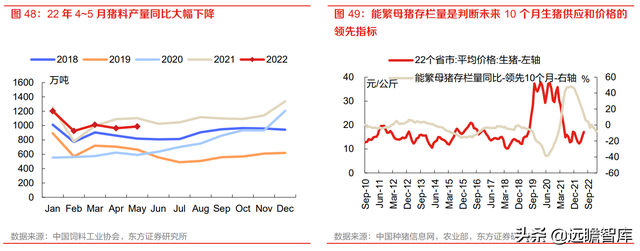

猪周期向前推进,价格反转开启 4 月中旬以来猪价呈现持续上涨,从低点的约 12 元/公斤上涨至 20 元/公斤,当前猪价的实际上涨的幅度和速度已超预期,但节奏和趋势符合前期逻辑。

实际产能去化或超预期,后续供应仍持续偏紧。

4、5 月猪料产量同比大幅下降,降幅分别为15.2%、14.6%,连续2个月的大额降幅反映在栏生猪饲喂需求明显下降,侧面印证当前行业生猪的存栏已经明显偏低,与猪价上涨相吻合。虽然,21年7月至22年4月能繁母猪环比降幅合计仅 9.8%,但本次猪价上涨是在一年之中消费最差的淡季,这表明生猪供应的降幅或超预期。

能繁母猪存栏量是判断未来 10 个月生猪供应和价格的重要前置指标。2021年 7 月能繁母猪环比出现下降,对应2022年 5 月生猪供应边际下降,当前猪价上涨与能繁前期变化基本吻合,5 月能繁母猪止跌,环比上升 0.4%,但同比依然下降 8.1%,由此判断后续供应依然偏紧,猪价依然处于反转上行通道内。

养殖利润修复,饲料拐点将至

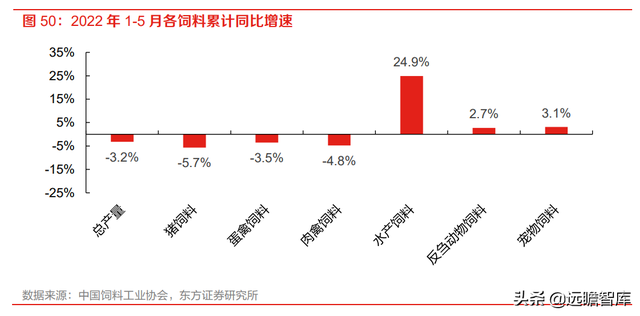

养殖低迷影响畜禽料产量,前 5 个月产量表现疲软。2022年 1-5 月,全国饲料累计产量 1.13 亿吨,同比下降 3.2%。5 月饲料总产量2352万吨,同比下降 11.5%,环比增加 4.6%。分项来看,猪料降幅较大,累计同比降幅达到 5.7%,禽料表现也较为疲软,蛋禽、肉禽料降幅分别达到 3.5%、4.8%。

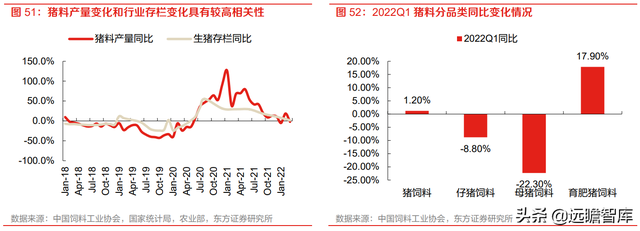

猪料降幅逐月扩大,周期换挡利润或先修复。

2022年1-5月全国猪料累计产量5086万吨,同比减少5.7%,5月单月同比降幅14.6%。猪料销售和行业存栏具有较高相关性,在2021年高基数影响下,预计后续猪料仍同比下降状态。

从一季度数据来看,母猪、仔猪料同比降幅明显,具有明显的行业亏损下猪饲料销售结构特征。

随着周期推进,猪价有望回升至盈亏平衡点以上,带动行业补栏,母猪料、仔猪料等高毛利前端料或率先恢复,猪料整体吨利有望率先恢复。

禽价表现平淡,禽料产量疲软。

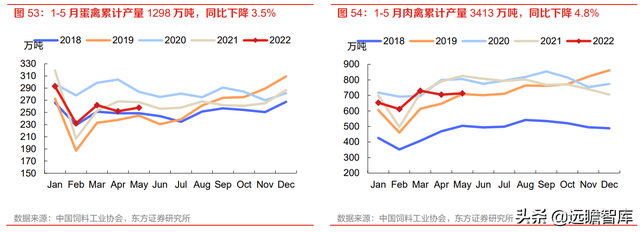

1-5月蛋禽、肉禽累计产量分别1298、3413万吨,同比分别下降3.5%、4.8%。2022年以来,禽料产量波动较大,4、5月蛋禽料同比分别-9.4%、-6.2%;肉禽料同比分别-12.1%、-15.6%。禽养殖经历过去低迷行情后,产能已出现了一定去化,但受消费疲软和饲料成本上升,难以驱动行业持续性补栏,随着近期禽价有所回暖,禽料销售或将迎来恢复。

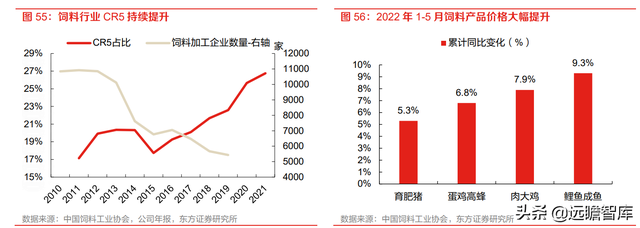

原材料价格上涨,龙头企业市占率有望提升。

2020年起饲料原料价格大幅上涨,挤压企业利润空间,中小企业被迫退出,行业 CR5 从 2019年22.6%提升至2021年的26.8%。

2022年以来,玉米、豆粕价格持续上涨,迫使饲料产品继续提价,2022年1-5月猪、蛋鸡、肉鸡配合饲料价格累计同比增长5.3-9.3%。

上游原料原材料高价和下游利润承压进一步考验饲料企业竞争力,龙头市占率有望进一步提升。

盈利预测与估值

盈利预测

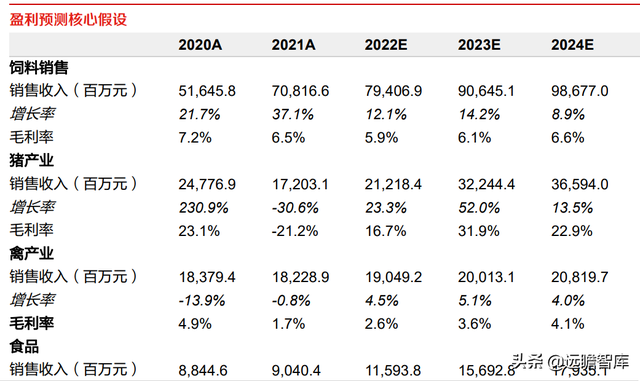

我们对公司2022-2024年盈利预测作如下假设:

1) 饲料:预计2022-24年外销量分别为2219、2547、2855万吨,同比分别增加4.1%、14.8%、12.1%,受 22 年养殖周期承压和原料成本上行,毛利率有所下降至 5.9%,23-24年随着养殖周期反转、高毛利率水产、反刍料销售比例增长,毛利率稳步提升至 6.1%、6.6%。

2) 生猪:预计2022-2024年公司生猪出栏量分别为1400、1850、2350万头,随着猪价周期反转、公司成本改善,22-23年毛利率有望提升至16.7%、31.9%,伴随 24 年猪价回落,毛利率降至 22.9%。

3) 禽产业与食品业务:禽产业规模稳中有升,预计收入分别为190.5、200.1、208.2亿元,同比分别增加4.5%、5.1%、4.0%,随着消费回暖和原料价格回落,毛利率分别为2.6%、3.6%、4.1%;食品主要以屠宰为主,受生猪业务量价影响,预计收入分别为115.9、156.9、179.4亿元,同比分别增加28.2%、35.4%、14.3%,毛利率分别为12.2%、19.4%、10.4%。

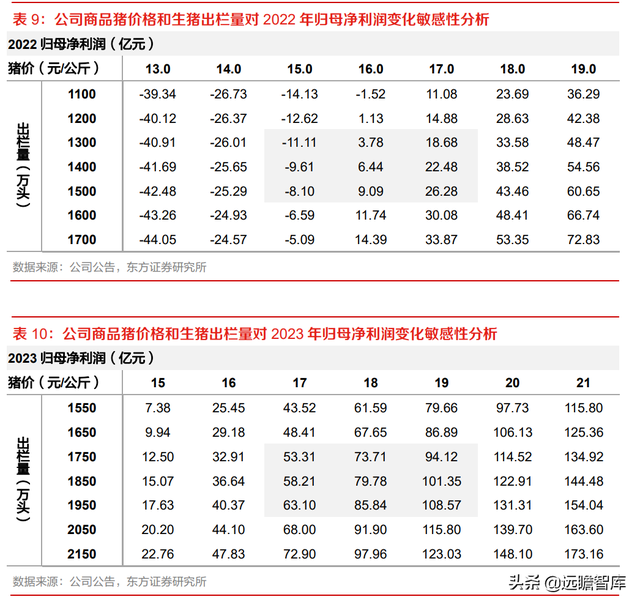

随着猪价反转和公司成本改善,预计2022-2024年实现归母净利润6.4、79.8、50.3亿元,同比分别+106.7%、+1139.6%、-37.0%。

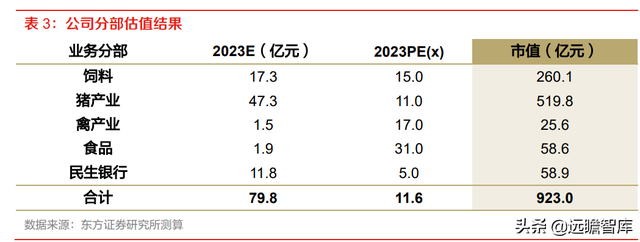

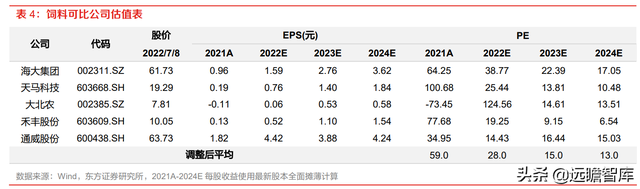

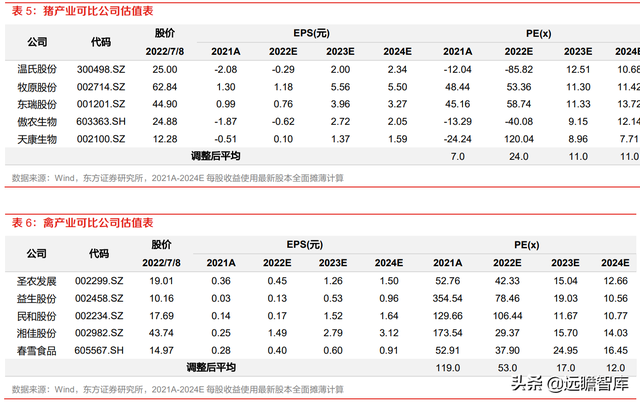

考虑23年养猪可比公司业绩回归正值,对23年进行分部估值,饲料、生猪、禽、食品、民生银行投资收益分别为17.3、47.3、1.5、1.9、11.8亿元,根据可比公司分别给予15x、11x、17x、31x、5xPE,合计市值923亿元,目标价20.49元。

风险提示

疫病风险

动物疫病是畜牧行业发展中面临的主要风险,畜禽因发生疫病或导致病亡,直接导致公司畜禽出栏量的降低,收入和业绩受损;此外,疫病的大规模发生与流行,易影响消费者心理,导致短期内市场需求萎缩、产品价格下降,对公司畜禽和饲料销售均会产生不利影响。

生猪价格波动风险

我国生猪养殖行业集中度较低的特点以及生猪固有生长周期共同决定了生猪市场价格的周期性波动。生猪价格周期性波动会对包括公司在内的生猪养殖企业的经营业绩产生重大影响。如果生猪价格未来持续低迷或继续下滑,将会对公司的盈利水平造成重大不利影响,从而引致公司未来盈利大幅下降、甚至亏损等风险。

现金流风险

公司生猪养殖场区的建设均需投入大量的资金,公司当前资产负债率处于偏高水平,如果生猪价格未来持续低迷或继续下滑、原材料价格持续处于高位或继续上涨,且未来银行信贷政策发生不利变化、公司资金管理不善等情形,将显著增加公司的偿债风险和流动性风险。

成本下降不及预期风险

生猪养殖成本管理对原料采购、育肥管理存在一定的要求,一方面,饲料的原材料小麦、玉米和豆粕等价格波动会对公司饲料成本如期下降产生一定影响;另一方面,在养殖过程中可能发生意外死亡等因素导致实际成本高于预期。

假设条件变化影响测算结果风险

文中测算基于设定的前提假设基础之上,存在假设条件发生变化导致结果产生偏差的风险。

食品安全风险

如果公司一旦出现质量控制不到位而产生重大食品安全问题,将直接影响到公司生产经营和盈利能力,并损害公司的品牌声誉及行业口碑,从而在一段时间内影响公司的经营业绩。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库