数理看金融:锂价预测还能给赣锋多少的想象空间?

摘要

根据碳酸锂(Lithium Carbonate,LC)的历史价格走势测算,从去年11月底的3万8每吨,到现在的15万3每吨现价,上涨302.63%。假若按照公司目前72.85%的原材料(锂资源)主营收入占比粗略估算,对应的股价溢价应为上涨220.47%。

实际上,这段时间公司的股价上涨了130%,振幅为200%(假设碳酸锂价格未重视一路走高之时,公司的股价估值较为理性合理)。考虑到市场波动与资金成本等因素,作为锂电产业龙头股之一,市场给予的溢价还是比较符合锂资源的当前走势。

节前最新的国际碳酸锂报价资讯

假设碳酸锂(电池级)的价格在10月达到18万元每吨,年底达到20万元每吨,对应的时间段锂资源价格涨幅分别为373.68%和426.32%,反映到公司的股价上涨溢价(最理想状态)分别为272.23%(304.55CNY/254.408HKD)和310.57%(345.96CNY/290.240HKD)。但从第一阶段(到中秋节前)的市场价格反应来看,可以打6折(130%/220%),得出价格分别为272.23%×0.6(182.73CNY/152.645HKD)和310.57%×0.6(207.58CNY/174.144HKD)。

目前不建议把钴和镍价值部分加入公司股价的远期股价测算中。

一方面是,目前国内的主流电池依旧是磷酸铁锂电池,且市场上公认,未来的主要发展方向之一为高镍电池。钴因其总量在地球上已探明的储量很少,很难支撑越来越高的新能源汽车动力电池以及储能电池需求。且含钴电池在回收处理上,需要考虑环保问题(钴有毒性污染),不符合碳中和的绿色发展愿景。

另一方面则是,公司取得的钴资源占比很少,更大程度上是为了支持公司在自研电池上的推动,而非增收主营业务。

去年公司取得钴资源公司入股占比为6.9%,期间钴价从28,600美元/吨上涨至53,380美元/吨,上涨86.64%,对应给公司的红利为5.978%(该公司未来计划上市深交所,目前上市会议阶段)。按照钴的现价53,380美元/吨测算,赣州腾远钴业新材料2021预计金属钴产量为4,083.69吨,价值约为141,691.79万元(即14.169亿元),分到公司的比例价值仅为9,776.734万元。

关于印尼红土镍矿部分,2021年9月7日江西发改委才发文同意公司的海外收购计划。后续能够公司带来多少收益(主要是配合自研自产新一代动力电池),还需等待更多的数据和信息分析。

郑重声明:

本文内容基于赣锋锂业(002460.SZ)的2021年半年报,辅以部分券商研报和官方网站信息。仅为基于客观数据和信息的个人观点分享,不构成任何直接投资建议。

公司简介

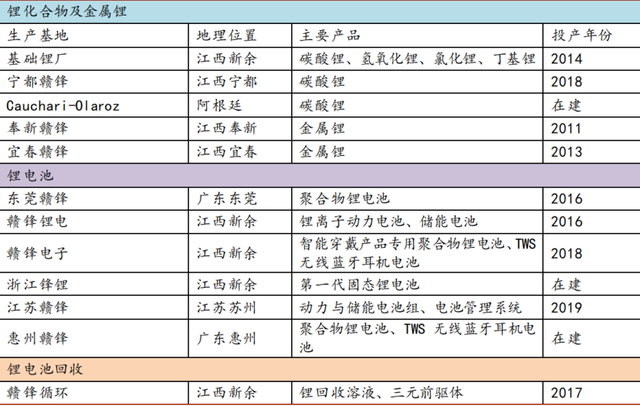

公司是是全球锂行业唯一同时拥有“卤水提锂”、“矿石提锂”和“回收提锂”产业化技术的企业,拥有五大类逾40种锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造商之一。

公司业务布局;来源:公司2021年半年报

目前公司已经形成垂直整合的业务模式,业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用的完整生态。产品广泛应用于电动汽车、航空航天、功能材料及制药等应用领域,大部分客户均为各自行业的全球领军者。

公司目前持有资源(锂+钴)简介

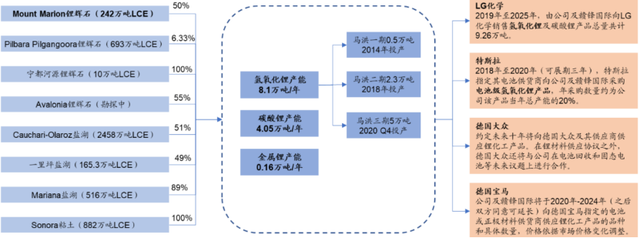

公司持续加速布局全球锂资源,继续增持Bacanora公司及其旗下Sonora锂黏土项目股份,成为国内少有的,除锂辉石(矿石)与盐湖(提锂)之外,掌握另一种,被不少市场机构看好发展潜力的锂资源开发模式(黏土提锂)的公司之一。

Sonora项目是位于墨西哥的锂黏土提锂项目,是目前全球最大的锂资源项目之一。根据Sonora项目的可行性研究报告,该项目总锂资源量为约合880万吨碳酸锂当量。截止至本公告披露日,该项目尚未投产,预计一期项目投产后的年化氢氧化锂产能为20,000吨。

同时,公司拟通过要约收购的方式收购Bacanora公司的剩余其他股份,以达到进一步提升持股比例的目的。积极在非洲马里布局锂矿资源,通过收购荷兰SPV公司50%的股权间接持有Goulamina 锂辉石矿项目权益并取得包销权。为了加速投产,公司已分批安排技术专家前往阿根廷支持项目(Cauchari-Olaroz盐湖)建设,确保项目于2022年投产。

公司目前直接或间接在全球持有的锂资源储备(万吨LCE)

除锂资源以外,公司也对三元正极材料中的钴和镍做了少量布局。

腾远钴业通过深市创业板审议;来源:赣锋锂业公司公告

腾远钴业的近3年营收概况;来源:企查查

根据公司(2020年6月29日)公告,公司以自有资金30,011.7万元人民币在江西省产权交易所成功竞得新余高新投资有限公司持有的赣州腾远钴业新材料股份有限公司6,514,553股份。

赣州腾远钴业新材料钴盐产量在2019年为6,470.58金属吨,占比全国8.18%(按上海有色网2019年度全国总基数计算比例);2020年为4,858.97金属吨,占比全国5.92%,位居全国第五位:其中硫酸钴产量占比为6.37%;氯化钴产量占比为5.53%。

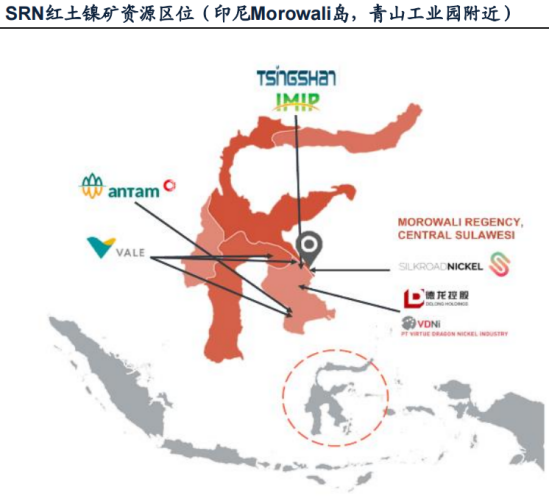

公司印尼红土镍矿项目最新进展;来源:江西省人民政府官网

2021年9月7日,江西省发改委发文同意公司的海外镍矿收购计划。按照文件内容显示,SRN是新加坡一家主营镍矿石开采销售的上市公司(股票代码STP),其全资子公司FE持有印度尼西亚全资子公司TAS的红土镍矿100%资产,目前估算资源量为1.47亿湿公吨。

该项目的位置

此次收购,公司通过子公司赣锋国际以1,700万美元的自有资金投资(其中200万美元用于收购SRN公司600万股计2.2%股权(每股0.33美元);1,500万美元用于购买SRN公司可交债)买下SRN的红土镍矿项目100%控制权(在投资生效6个月后将持有的可交债权益转换为FE公司25%股权,以获得TAS旗下红土镍矿包销权等相关权益),并且该协议以及对应的包销权还能根据市场情况续约延长。

公司业务布局简介

锂盐业务:目前公司已形成年产电池级碳酸锂4.3万吨,年产电池级氢氧化锂8.1万吨、年产金属锂2,000吨的产能,其中2020年末新增年产5万吨氢氧化锂产能爬坡顺利,在今年一季度已达到满产状态,生产线运营良好;宁都年产1.75万吨电池级碳酸锂生产线在今年一季度进行产能改造和提升,目前已形成年产2万吨电池碳酸锂的生产能力。

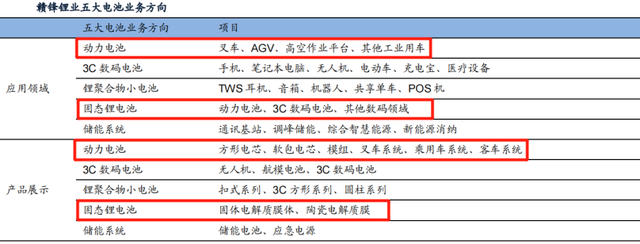

锂电池业务:依托公司在上游锂资源供应的先发优势,公司的锂电池业务已布局消费类电池、聚合物小电芯、固态锂电池、锂动力电池、储能电池等五大类二十余种产品,分别在新余、东莞、宁波、苏州、惠州等地设立锂电池研发及生产基地,产品广泛应用于动力大巴、机场设备、电动船舶、光伏储能、智能家居、5G通讯、蓝牙耳机、医疗器械等领域。2021年7-8月,赣锋锂电先后与东风汽车、巴特瑞、晶科能源等达成战略合作意向,合作范围涵盖汽车动力电池、固态电池开发、光伏储能应用及废旧锂电池综合回收利用等多个领域。

退役锂电池回收:公司通过扩充退役锂电池回收业务产能及开发退役电池综合回收利用新工艺和新技术,提升产业化技术水平和竞争优势。循环科技于2020年入选国家工信部《新能源汽车废旧动力蓄电池综合利用行业规范条件》第二批名单,循环科技的退役锂电池拆解及金属综合回收项目已形成34,000吨的回收处理能力,未来将扩大三元前驱体项目的产能,助力企业建立锂产品循环生态链,进一步完善了公司的产业链布局,成熟的电池回收业务,满足客户低碳环保要求,顺应碳中和碳减排方向。

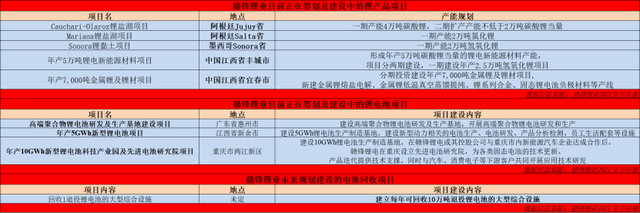

目前公司为了进一步掌握资源,以及拓展产能,以下为拟/规划建设项目:

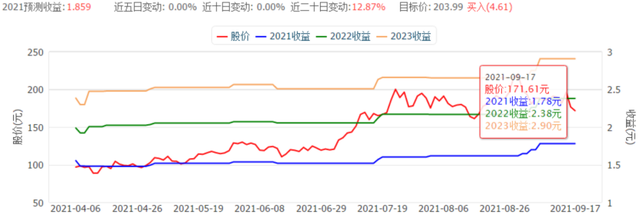

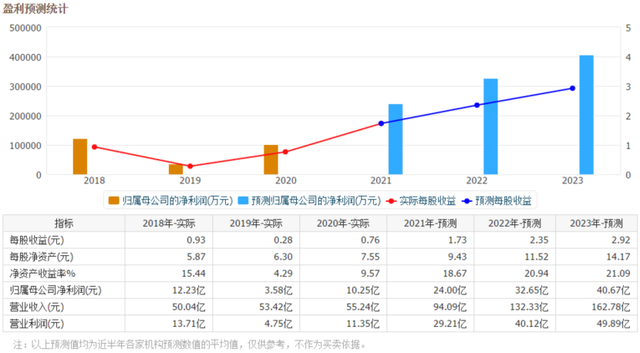

从最近(根据2021H1报告)的市场一致性分析预测,公司在未来3年的总营收年化增长率为43.40%,净利润年化增长率为58.84%。

公司资源端估值测算1)按照碳酸锂价格直接比例换算(最直接,但是最粗略)

根据碳酸锂(Lithium Carbonate,LC)的历史价格测算,碳酸锂价格从2020年11月底才开始一路走高。

公司市值从锂价高走时才启动并进入快速上涨模式

当时价格为38,000元/吨,现价为153,000元/吨,上涨302.63%。按照目前碳酸锂(原材料)占比公司的主营业务收入比例72.85%来算,对应的锂矿价格上涨给公司该段时间的股价上涨溢价粗略为220.47%。

2)估算仅资源端的价格

按照目前的锂矿价格,公司全部的锂矿(按碳酸锂当量LCE计算)价值为1,889.79507万吨×15,2500元/吨(2021·09·17上海有色平均报价)=28,819.37亿元。

假设碳酸锂(电池级)的价格为20万元每吨的话,目前赣锋锂业的碳酸锂总价值为37,795.86亿元。考虑到产能建设,原材料使用,以及成本等因素,公司的原材料(按照碳酸锂和氢氧化锂电池级均20万元/吨估算)为12.5万吨×200,000元/吨=250亿元。算上明年可以投产(阿根廷Cauchari-Olaroz锂盐湖项目)的新增4万吨电池级碳酸锂,则为(按20万元每吨测算)330亿元。

假设碳酸锂(电池级)的价格在10月达到18万元每吨,年底达到20万元每吨,对应的时间段锂资源价格涨幅分别为373.68%和426.32%,反映到公司的股价上涨溢价分别为272.23%(304.55CNY/254.408HKD)和310.57%(345.96CNY/290.240HKD)。

3)赣锋新增的钴资源布局估值

很难从现在的股价上来看,是否在体现对公司钴资源端的布局。从公司取得赣州腾远钴业新材料的2020年6月29日(6.90%股权,钴价约为28,600美元/吨)来看,到目前(钴价约为53,380美元/吨)上涨了86.64%(对应公司享受到的钴价部分上涨红利为5.978%)。