泡泡玛特研究报告:泡泡玛特,潮玩领袖,长坡厚雪

(报告出品方/作者:信达证券,范欣悦)

公司分析:国内潮玩领军者

一、泡泡玛特:我国潮玩行业领军者

公司是我国最大且增速最快的潮玩公司,建立覆盖潮流玩具全产业链的一体化平台。全球 艺术家发掘、IP 孵化运营、消费者触达与潮流玩具文化推广方面均有布局,钩织整张潮流 玩具生态网络。旗下签约了如 Kenny、毕奇、龙家升等知名潮玩设计师,推出了众多粉丝 喜爱的潮玩 IP 如 Molly、Dimmo、Skullpanda 等,凝聚了强大优质的粉丝群体。举办国际潮 流玩具展,推广国内潮流玩具文化,现已在北京和上海成功举办了六届亚洲最大规模的国 际潮流玩具展。截至 21 年末,泡泡玛特的线下直营门店已达 295 家,拥有超 1870 台机器人 商店,深度覆盖了全国 103 个城市,并入驻韩国、日本、美国、加拿大、英国、新加坡等 23 个海外国家及地区。根据公司招股书,以 19 年的零售价值以及 17~19 年的增速计,公司 为中国最大且增长最快的潮流玩具公司。

精品零售百货商店起家,逐步进入潮玩领域。公司最初定位精品零售商店,10 年在北京开 创第一家零售店,主要售卖潮玩、数码、家居、糖果等产品。14 年开始,公司代理的以 Sonny Angel 为代表的潮玩迎来高速增长,仅 Sonny Angel 一款产品的月销售额就超过了 300 万元,15 年 Sonny Angel 系列 IP 贡献 30~40%的主营收入。看到潮流玩具的巨大潜力,公司 此后积极在潮玩领域探索,截至 16 年 9 月,与超过 20 个世界知名潮玩品牌建立深度合作。 16 年,签约 Molly 并率先尝试盲盒营销方式,获得了市场的热烈反响,Molly 的第一个系列 Zodiac 首发 200 套 4 秒内即售罄。此后公司大力向潮玩领域进军,Pucky、Dimmo、 SKULLPANDA 系列盲盒接踵推出,将国内潮玩从小众爱好推向市场风口。

管理层年轻且充满活力、具有互联网思维。公司管理层引领了中国潮流玩具行业的发展, 并设定了行业的标准。团队年轻且充满活力,平均年龄约为 36 岁,知悉年轻人思想;具有 丰富的零售行业及 IP 运营经验,并且其中多数具备互联网工作经验,平均拥有 12 年相关 行业经验,助力公司在快时尚领域精准把握风向。

公司股权结构集中,股权激励有望持续落地。创始人王宁与其妻杨涛为公司实际控制人, 截至 21 年 12 月 31 日,王宁夫妇直接或间接拥有公司 48.2%的股权,股权较为稳定且集 中。截至 22 年 4 月末,根据“首次公开发售后股份奖励计划”可供发行的股份总数为 977.1 万股,相当于公司的全部已发行股本约 0.70%,21 年合计授出奖励股份数为 513.5 万股,股权激励计划有望随着公司进一步发展而落地。

二、上游:IP 丰富且生命力强,构筑潮玩帝国

自有、独家、非独家 IP 组成丰富的 IP 池。截至 20 年 6 月末,公司运营 IP 共计 93 个,包 括 12 个自有 IP、25 个独家 IP 和 56 个非独家 IP。 自有 IP 享有完全知识产权,即开发、销售潮流玩具及授权来获得变现机会的权利,包括 (1)内部设计师团队 PDC (Pop Design Center)创作 IP,如 Yuki、BOBO&COCO、小甜 豆、Hirono、Bunny 等;(2)收购的代表性 IP,如 Molly、Dimmo、SKULLPANDA 等。 独家IP一般为获得在国内及其他指定地区开发及销售基于IP的潮流玩具产品的独家权利, 也可以将独家 IP 再授权给合作伙伴;一般由个人艺术家开发,相对小众但拥有忠实的粉丝 群体,如 Pucky、The Monsters、Satyr Rory 等。 非独家 IP 一般为获得在国内及其他指定地区开发、销售基于 IP 的潮流玩具产品的非独家 权利,一般为知名 IP 供应商拥有的世界著名 IP,如迪士尼、环球影城。

内生+外延并重,IP 池逐渐丰富

内生:自有储备 IP 丰富,PDC 创作力可期

内部设计师团队负责自有 IP 的创作及其他 IP 的运营。PDC(POP Design Center)是公司 的内部设计师团队,设计了一批优秀的 IP,如 Bunny、小野(Hirono)、小甜豆等;还负责 独家 IP、非独家 IP 及跨界合作的 IP 运营。一般情况下由设计师提供二维草图,内部设计 及工业开发团队负责三维设计、上色与包装设计、监督模具制作及量产并制定最终产品的 推广方案。从艺术家的初期艺术设计到最终产品落地的过程,内部设计及工业开发团队提 供了大量的增值工作。自有 IP 与独家 IP 产品开发流程一般为 8 个月,较非独家 IP 开发流 程更短,跨界合作流程较长,需要约 12~20 个月。

公司自有 IP 储备丰富。公司自有 IP 储备丰富,根据公司官方公众号统计,目前自有 IP 数 达到 21 个(20 年 6 月 12 个),其中大部分为 PDC 创作,收购的 IP 数量仅为 4 个。

PDC 创作能力强、效率高。如 PDC设计师思琪为公司贡献了两个重量级 IP——BUNNY与 ZOE:BUNNY 首个系列“森林系列”于 19 年推出,21 年上新提速,合计上新 4 个系列, 贡献收入达 1.6 亿元;在 21 年 BUNNY 高上新频率的同时,ZOE 上新 2 个系列,可见思琪 的旺盛创作力。Lang 设计的 Yuki 于 18 年 9 月推出第一个系列 Color Transparent,一度成 为公司头部 IP,在 Yuki 逐渐式微后,Lang 又创作出重磅 IP 小野(HIRONO),一经推出 便好评如潮,21 年贡献收入达 0.5 亿元。根据公司公众号,21 年自有 IP 合计上新 33 个系 列,其中 PDC 合计上新 22 个系列,可见 PDC 具有优异的创作能力和效率。

内部设计师团队逐步扩充。截至 21 年 12 月,公司内部创意设计及工业开发团队拥有 139 名设计师,IPO 发行所得款项的 0.68 亿元将会用于设计师团队的扩张,公司预计 23 年将 达到 239 人的规模。

外延:平台吸引力强

收购引入头部 IP。公司会收购受欢迎或优秀 IP 知识产权的所有权,截至 20 年 12 月,公司 已收购 4 个 IP。公司会支付给艺术家一定金额的转让费,IP 的知识产权即转让为公司所有, 艺术家将继续参与 IP 的设计及潮玩产品的开发,并基于产品销售额收取设计费(一般时限 为 10 年以内)。头部三个 IP——Molly、SP、Dimoo 均通过收购获得,21 年这三个 IP 贡献 约 40%收入。

引领潮玩文化,吸引优秀设计师。公司每年于北京、上海定期举办两次国际潮流玩具展 (PTS),邀请数百名艺术家带来数百款作品与粉丝见面,并借此发现新艺术家。按参观人 次计,北京国际潮玩展和上海国际潮玩展已成为中国最大的潮流玩具展,有助于公司吸引 更多优质人才。20 年上海国际潮流玩具展吸引了 500 名艺术家参展,参展品牌突破 300 个, 参展人次超过 10 万;21 年因疫情原因展会由线下改为线上,共举办两场线上 PTS。首届 线上 PTS 于 21 年 8 月举办,150+家潮流玩具品牌参展,发售 800+件限定品,三方品牌商 家数达 121 家,第二届线上 PTS 200+家潮流玩具品牌参展,超 800 款限定品首发,三方 品牌商家数达 176 家。

资本运作完善 IP 布局。公司对动漫、国风潮牌、潮玩品牌等领域投资,从源头布局 IP。自 20 年起,公司完成了 10 余起投资,领投了动漫创作公司两点十分,其累计创作了 100 余 部作品,拥有《银之守墓人》、《我是江小白》、《巨兵长城传》、《璃心战纪》、《秘宝之国》 等十余个优质原创热门 IP。在参投两部优秀国内动漫电影《新神榜:哪吒重生》、《白蛇 2: 青蛇劫起》后,公司推出了相应 IP 的潮玩盲盒。21 年 4 月、22 年 1 月,公司分别投资潮 牌买手店 Solestage、暗星文化传媒(旗下拥有收藏玩具品牌 Underverse),产生业务战略 联动。未来公司的资本运作将有望进一步丰富 IP 矩阵。

作为平台型潮玩公司,公司对艺术家更具吸引力。专业的IP孵化及运营帮助IP成功面世, 而广泛的消费者触达及潮玩文化的推广则让 IP 有机会与更多消费者接触,因此平台型公司 更加吸引艺术家签约。公司为潮玩行业中的平台型企业,在全球艺术家发掘、IP 孵化运营、 消费者触达与潮流玩具文化的推广方面均有布局。截至 20 年 12 月,公司与 350 名艺术家 保持紧密联系,并有 20 余人的内部艺术家发掘团队积极主动地在全球寻找优质艺术家。

经典 IP 生命力旺盛,新 IP 颇具增长潜力

头部 IP 生命周期长于行业平均水平。公司头部 IP 系列生命周期得到市场的验证,标准盲 盒产品系列(限量版除外)的平均生命周期约为 9 个月~2 年,基于成功及流行 IP 开发的多 个标准盲盒产品系列则拥有超过 2 年的生命周期,例如,Molly Zodiac 系列盲盒系列于 2017 年 6 月发布,并销售超 3 年,SATYR RORY Classics 系列盲盒系列于 2018 年 2 月发 布,并销售超 2.5 年。根据弗若斯特沙利文报告,公司标准盲盒产品系列(限量版除外) 的平均生命周期长于行业平均水平 9~12 个月。

SP 系列热度不减。SKULLPANDA 为公司签约设计师熊喵创作,20 年 8 月一推出便受到粉 丝的热烈追捧,SP 密林古堡系列首发即售出 27.6 万个。21 年 SP 实现收入 6.0 亿元,同 增 1423.8%。根据潮玩族公众号热门潮玩盲盒排行榜(根据二手市场交易量排名),SP 一代密林古堡系列在 20 年全年排名第二名,21 年 1~10 月稳居前两名,22 年 1-6 月稳居前 5 名,21 年全年排行中前三名均为 SP 系列,可见该 IP 的持续生命力。21 年 SP 系列营收占 公司自主产品营收的 15.0%,成为头部 IP。淘宝线上销量数据同样可以得到验证,SP 密 林古堡系列于 20 年 8 月销售,但在 21 年的表现依旧强劲。根据淘数据显示,10 月 SP 密 林古堡系列销售额超 2000 万元,21 年全年单系列贡献超 4000 万元。

新 IP 崭露头角,颇具成长潜力。Hirono 小野为 PDC 设计师 Lang 继 YUKI 后又一力作,于 21 年 10 月份上市,通过深色色调以及做旧的设计元素表达焦虑、茫然等情绪,引起粉丝 的情感共鸣,深受粉丝的喜爱,21 年实现收入 0.5 亿元;截至 22 年 7 月末,潮玩族 APP 中,7.7 万人将小野“the other one”系列标记为想要。Pino Jelly 同为 PDC 设计师创作, 21 年 9 月发布首个系列,在市场中收获了不小热度;截至 22 年 7 月末,潮玩族 APP 中, 3.7 万人将 Pino Jelly“你的男孩”系列标记为想要,4.5 万人将 Pino Jelly“美味世界”系 列标记为想要。

与知名 IP 推出联名手办,延长 IP 生命周期。公司积极寻求 IP 跨界合作的机会,得以覆盖 更加广泛的粉丝群。Molly 曾与 The Monsters、Despicable Me 和 Hello Kitty 等世界知名 IP 联名推出手办产品。粉丝群的不断拓张令 IP 生命周期得以延长。

积极授权 IP,提升品牌曝光度。公司积极将 IP 授权于品牌方,品牌方有权使用 IP 进行产 品推广,公司不但可以收取授权费,还可以进一步推广 IP。根据官方公众号,我们梳理了 21 年以来截至 22 年 3 月来的 IP 授权事件,期间共计授权 20 个品牌,包含彩妆、配饰、 零食、手机、电脑等品牌。

三、中游:产品日趋高端

公司基于 IP 开发盲盒、手办、BJD、衍生品等潮流玩具产品。 (1)盲盒:每个产品系列有独特的主题,通常包含 12 种不同的设计和 1 款特殊设计的 “隐藏款”,同一系列中所有盲盒包装相同,打开包装前并不知晓具体款式。 (2)手办:尺寸较盲盒更大、超过 10cm,价格较高,设计更精致、细节考究,采用更高 级的材料,一般面向高端消费者。 (3)BJD:为采用球窝关节连接,可以活动肢体的人偶,尺寸通常在 10~20cm,由聚氨 酯树脂支撑,部件用粗橡皮筋串起来,大多数由可轻松拆卸的服装、假发、眼睛及四肢组 成,通过改变可活动部分来实现定制;与盲盒相比价格更高。 (4)衍生品:如毛绒玩具、蓬松吊坠、吊牌及别针,由棉、塑料及金属等材料制成,尺寸 各异,可以用于日常生活中,如悬挂或固定在包、行李、钥匙及手机上;与盲盒类似,别 针产品每个系列具有特殊的主题,包含 12 种不同的设计及 1 款特殊设计“隐藏款”。

产品做工质量较高。产品由专门生产玩具的第三方制造商制造。截至 20 年 12 月,公司与 18 家第三方制造商合作,负责制定标准营运程序及设计产品原型和模具,审慎甄选供应商 并测试制造商生产的产品以确保产品质量。我们在公司淘宝官方旗舰店评论页面发现,评 论关键词“品控很严”、“做工很棒”为较高频词汇,消费者对于产品质量较为满意。

MEGA 系列引领高端化,产品提价趋势明显

推出 MEGA 珍藏系列,布局高端市场。21 年正式推出高端潮玩产品线“MEGA 珍藏系列”, 定位“年轻人的第一件收藏品”,一经推出便迅速引爆市场。MEGA产品通常有两种尺寸: 400%体(28cm)与 1000%体(70cm),1000%体通常以限时限量形式发售,400%体通 常不限时不限量。21 年 6 月发售 MEGA 珍藏系列 SPACE MOLLY x 海绵宝宝联名款,其中 1000%限量 3000 体,以抽签的方式购买,吸引超过 100 万人次参与,原价 4999 元/体 在二手交易平台(千岛)目前成交均价达到近 1 万元。除了海绵宝宝联名款以外,21 年还 发售了 9 款 100%SPACE MOLLY 珍藏系列产品,共吸引超过 870 万人次参与抽签。除 MOLLY 以外, YUKI、SKULLPANDA 也逐步投入 MEGA 系列的研发,带动产品高端化。 公司产品实现从入门级潮玩盲盒到高端收藏潮玩产品全覆盖。

中性假设下 MEGA 系列 22 年有望贡献收入 3 亿元+。假设 1000%售价为 5999 元,400% 售价为 1299 元;并假设全年发售 24 款 MEGA 产品(1000%、400%各 12 款)。测算出在 中性假设下,MEGA 系列 22 年预计贡献收入约 3.8 亿元,较 21 年 MEGA 系列收入 1.7 亿 翻番。

推出混合 IP 系列盲盒,联动提升知名度。21 年 12 月,公司推出跨 IP 合作 MIX 超级赛道 系列,系列中含 PUCKY、Molly、LABUBU、SKULLPANDA、DIMOO 5 个头部 IP,不同 IP 间合作不但可以分担设计师间设计压力,同时高人气 IP 还能带动较低人气 IP 销量。混 合 IP 盲盒系列还有虎跃新春系列、可爱私家车系列等。

福袋、魔法袋引领潮玩新玩法。公司将盲盒玩法延伸,推出福袋、魔法袋,如 99 元魔法袋 可能获得高于售价为 99 元的 N 个盲盒或衍生品周边或其他手办,并且还有机会获得限定品 或手办。相比消费者单独购买,福袋、魔法袋更加实惠,商品官价总和一定高于福袋售价, 并且未知能够获得何种盲盒以及物品会勾起消费者的好奇心以及购买欲,若获得额外奖励 则会激起消费者重复购买。同时,福袋、魔法袋还能有助于公司库存的消化。根据淘数据 显示,21 年 11 月,福袋产品销售额超 400 万元。

MEGA 系列线上表现优异,有望成为新增长点。根据淘数据显示,公司淘宝店铺销售中, 盲盒产品占据主导地位,MEGA 系列引领盲盒外产品高端化,福袋引领潮流玩法,有望成 为新的增长点。MOLLY 在 MEGA 系列中表现较优,尤其在 21 年 11 月,Molly MEGA 贡献 超 2500 万元。

盲盒本身具有提价的空间。从近期发售的盲盒系列看,发售价格逐渐提高,其中 Molly 提 价较为明显,20 年 8 月发售的 Molly 的一天系列发售价为 59 元/盒,22 年 1 月发售的蒸汽 朋克动物机车系列发售价达 99 元/盒。

手办、BJD 提价明显。20H1 盲盒、手办、BJD、衍生品均价分别为 47/258/342/29 元,构 成差异化价格带。根据淘数据 21 年泡泡玛特线上销量数据,用销售额除以销量计算得平均 单价(淘数据口径单个客户购买多份同款盲盒产品仅算为一份销量,因此由此方法计算得 盲盒与衍生品平均单价略偏高,手办、BJD、MEGA 产品客户平均购买份数接近于 1,因 此计算得平均单价接近真实情况),21 年盲盒/手办/BJD/MEGA/衍生品平均单价分别为 144/428/445/1303/114 元,手办、BJD、MEGA 均处于较高价格带,其中手办提价最为明 显,21 年平均单价较 20H1 有 170 元的提升,BJD 次之,21 年平均单价较 20H1 提价 103 元,高端化趋势明显。

四、下游:全渠道打通,线上玩法增加趣味性

全渠道覆盖,最大程度触达消费者。渠道主要分为线上与线下,其中线上渠道主要包括泡 泡玛特抽盒机、天猫旗舰店、京东旗舰店、葩趣(自有线上潮玩交流、交易社区),线下渠 道包括零售店、机器人商店、展会以及经销渠道。

线下渠道已基本完成全国覆盖。截至 21 年末,公司拥有 295 家零售店与 1870 家机器人商 店。截至 20 年 6 月末,公司零售终端已基本完成全国布局,仅个别省份尚未覆盖,其中零 售店北京、上海、广东门店数较多,分别为 35/18/10 家门店,机器人商店北京、上海、广 东门店数排名前三,分别为 164/107/93 家。

零售店为形象中心,机器人商店触达广泛

零售店是公司确立市场地位及与粉丝互动联系的重要渠道。公司主要专注于一、二线城市 开设零售店,选取标准主要考量商业区的区位、商圈消费者的平均可支配收入、高峰时客 流量等因素,面积一般为 100~150 平方米,并指定专人负责运营及补货。国内零售店的平 均初始投资额约为 230 万港币,现金投资回报期约为 3-6 个月。零售店定位于可以聚集大 量粉丝、体验新产品、提升购物体验并提高品牌的知名度。

快闪店提高曝光度,提升品牌知名度。公司通过与购物中心合作,推出限时主题的快闪店, 快闪店形式多样化且一般位于商场较为显眼位置,提高品牌曝光度,创造浸入式的购物体 验并且提升品牌知名度。快闪店的期限一般为 1~3 个月。

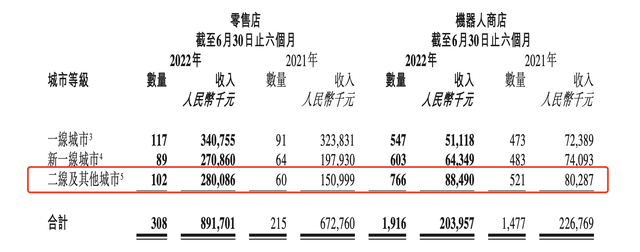

零售店主要分布在一线城市。从门店数量来看,零售店主要分布在一线城市,21 年一线城 市/新一线城市/二线及其他城市分别拥有 113/84/98 家零售店。从新增门店数量来看,二线 及其他城市拓店最快,21 年一线/新一线/二线分别新增 32/28/48 家。

高线级城市单店年化平均收益更优。17~19 年零售店单店年化平均收益(零售店收入除以 当期平均店铺数)逐年提升,盈利能力增强;20 年受疫情影响,单店年化平均收益略有下 滑;21 年略有回暖,但尚未恢复至疫前水平。分城市等级来看,高线级城市的年化平均收 益高于低线级城市。

机器人商店提供交互式的有趣购物体验。机器人商店为自动式、交互式自动售货机,均配备了用户友好型触摸屏,简单易操作,消费者仅需单击数下即可获得包括产品说明、促销 活动及售后服务等功能,为消费者提供了交互式的有趣购物体验。主要投放于人流量高的 商场、地铁站等位置,每台机器人商店大约可存储 60 个库存单位。

机器人商店使渠道拓展更加高效、快速、广泛,为零售店扩张提供支持。国内与海外机器 人商店的前期平均初始投资额为 8 万港元,且租赁费、人工费及维护费方面较零售店成本 更低,因此机器人商店可以支撑快速、高效的扩张,覆盖零售店未涉足的区域。另外,机 器人商店的销售表现及市场反馈(包括粉丝喜好、客流量及消费模式)可以为零售店拓张 提供数据支持。

21 年机器人商店拓店侧重二线及以下城市。从门店数量来看,机器人商店主要分布在二线 及其他城市,21 年一线/新一线/二线及其他城市分别拥有 553/594/723 家零售店。从新增 门店数量来看,二线及其他城市拓店最快,21年一线/新一线/二线分别新增106/141/272家, 布局呈加速趋势,未来侧重在低线级城市开设新机器人商店。

不同线级城市平均单店收益接近。18~21 年机器人商店单店年化平均收益逐年下降,虽然 21H1 略有提升,但由于 H2 疫情反复,影响终端销售,全年平均收益下滑。分城市等级来 看,不同线级城市平均单店收益较为接近。

22 年国内拓店或将不及预期。公司计划于 21/22 年在国内分别拓展 83/100 家零售店及 800/1000 家机器人商店。21 年零售店拓店超预期,截至 21 年末,公司零售门店数达 295 家,较 20 年期末净增 108 家,机器人商店 1870 家,较 20 年期末净增 519 家。22 年上半 年新开零售门店 20 家,我们预计下半年开店速度与上半年趋同,全年零售店拓店或将不及 招股书预期。

线上抽盒玩法趣味性高

线上抽盒带来新体验。18 年 9 月,公司在微信推出泡泡抽盒机,小程序模拟了盲盒的抽盒 体验,可以线上选盲盒并开盒,并且内嵌有互动功能,创造了好玩、有趣的购物体验。线 上抽盒流程为,消费者首先在线上抽盒机中选择自己喜欢系列,随后进入队列排队在一端 (12 盒)盲盒中抽选想要的一款盲盒;消费者可“摇一摇”来排除个别款式;使用提示卡 获取盲盒内商品信息提示;使用显示卡直接显示盲盒内商品。确定选择后,客户在线支付 完成订单后,可在线打开盲盒,盲盒将在 2~7 天配送。 线上抽盒收入高增长。18~21 年线上渠道中,抽盒机增速最高,CAGR 达 239.5%,21 年 收入达到 9.0 亿元。

全球拓张进行时

海外快速拓张,营收占比提升。目前公司海外业务已遍布 20 多个国家和地区,包括中国港 澳台地区、日韩、东南亚、澳洲、北美和欧洲等。线上线下渠道均有布局,其中机器人商 店成功进入韩国、新加坡等国。17~20 年海外收入 CAGR 达 312.4%,21 年海外收入继续 高增,增速达 85.2%。海外收入贡献持续提升,21 年达到 3.0%。

未来开店重心向海外转移。公司开店重心将逐步转向海外,加快对海外投入。根据公司中 报预告交流会,22H1,在美国、韩国、日本陆续开业门店,首日开业收入分别为 25 万元 /6 万元/15 万元。截至 22 年 7 月,海外已开业 26 家门店,其中 12 家是长期门店,14 家是 快闪店(一年左右租赁期),机器人商店超过 100 家,经营表现超出国内水平或持平。公司 计划未来短期主要拓展亚洲国家,长期辐射欧美,计划在 22 年末,海外零售门店达到 42 家(其中长期门店 27 家),机器人商店达到 150 家。

试水乐园业务

乐园业务小试牛刀。21 年 2 月,Molly 在上海豫园灯会中亮相,公司在乐园业态的布局版 图逐渐展露。同年 8 月,成立北京泡泡玛特乐园管理有限公司,由北京泡泡玛特文创全资 持有,经营范围囊括城市公园管理、游乐园等。21 年 9 月,全球概念店入驻北京环影。22 年 1 月,公司与北京朝阳公园合作开发线下乐园,朝阳公园授权公司使用园区内“欧陆风 韵”项目及其周边街道、森林,项目占地面积为 0.03 平方千米。

五、会员规模日益庞大,粘性强

免费注册会员,积分抵现。粉丝可以通过在线渠道及线下渠道免费注册为会员,不同的会 员等级提供不同的权益如积分兑换、生日促销活动等。会员每消费1元即可获得1个积分, 生日当天消费获得双倍积分,每 20 积分可抵扣 1 元现金使用,还可参与不定期推出的积分 兑换活动,兑换限量或限定玩具。 会员人数持续高增,贡献收入占比明显提升。公司注册会员人数增长迅速,截至 21 年末, 累计注册会员总数从 20 年 12 月末的 740 万人增至 1958 万人。会员销售贡献率逐年提升, 由 19 年的 78.9%提升至 21 年的 92.2%。 抽盒机付费会员平均支出较天猫更高。天猫旗舰店付费会员平均支出相对稳定,在 500 元 以上,泡泡玛特抽盒机付费会员平均支出较天猫会员平均支出更高。

会员体系粘性强,复购率超过 50%。公司推出了独具特色的会员运营方式——优享卡,购 买优享卡后每个月会在新品发售前寄出给粉丝,提前享受新品,并且享有显示卡(显示盲 盒的款式)。特色会员运营使复购率保持较高水平,21 年会员复购率高达 56.5%(19 年复 购率为 58.0%,高于中国潮玩市场十大玩家的平均值 50.4%)。

精细化私域流量运营。公司通过微信公众号发布新产品信息,以加强品牌知名度。截至 20 年 6 月末,泡泡玛特官方微信公众号拥有 240 万名粉丝。通过微信公众号还可以加入泡泡 玛特社群,社群内设有专人维护,每日与粉丝互动,不定期发送盲盒优惠券、大娃购买资 格以及新品发售信息,私域流量运营精细化。

六、财务分析:头部 IP 贡献稳定,线上高增长

构筑自主产品为核心的产品体系。公司除自主产品以外,其余为外采及代销。公司在 17 年 以外采及代销为主,后逐步构建起自主产品为主的产品体系,自主产品收入贡献从 17 年 29.0%提升至 21 年 88.6%。 自有 IP 为自主产品主要收入来源。公司自主产品包括自有 IP、独家 IP 和非独家 IP。在自 主产品中,17~19 年自有 IP 收入贡献逐年下降,主要是独家 IP 增速较快所致,独家 IP 收 入复合增速达 1010.6%,Pucky、The Monsters 为独家 IP 的主要增长来源。19 年开始, Dimoo、BOBO & COCO 等自有 IP 的靓丽表现打破了 MOLLY 独大的局面(MOLLY 在自有 IP 的收入贡献从 18 年的 99.2%降至 21 年的 27.3%),20 年开始,自有 IP 开始发力, 占自主产品比例逐渐回升,自 19 年的 45.3%提升至 21 年的 65.0%,成为自主产品的主要 收入来源。 MOLLY、SKULLPANDA、Dimoo 为头部三大 IP。公司已形成以头部自有 IP 为核心的多 元化的 IP 矩阵,21 年 MOLLY、SKULLPANDA、Dimoo、The Monsters 分别占自主产品 营收的 17.7%/15.0%/14.2%/7.7%,头部三大 IP 的收入贡献比较均衡。

线上淘宝收入来看,头部 IP 轮番表现。上新 IP 一般情况下会以盲盒的形式面向消费者。 公司去年线上盲盒销量数据呈现出以下几个特点:1)盲盒销量由头部 IP MOLLY、DIMOO、 SKULLPANDA、LABUBU 轮番表现;2)公司收入呈现出一定的季节性,下半年受益于 “天猫双十一”、“双十二”购物节促销活动,导致下半年整体销售情况较上半年更优;3) SKULLPANDA 下半年销售情况颇为亮眼,占据线上盲盒营收的较大份额。

自主产品盈利能力更强。近年来,自主产品毛利率在 65%以上,较外采产品(约 35%)盈 利能力更强。19~21 年,自有产品毛利略有下滑,主要是产品工艺质量提高、复杂程度变 高所致。

分渠道看,零售店与线上渠道高速增长。18 年,公司线上与机器人渠道快速爬坡,驱动收 入 快 速 增 长 。18~20 年 , 线 上 渠 道 、 零 售 店 、 机 器 人 商 店 营 收 CAGR 分 别 为 204.2%/100.9%/95.0%,线上渠道复合增速最高;20 年受疫情影响,线下渠道收入增速显 著下滑,线上渠受疫情影响有限,增速达 76.5%。21 年各渠道均恢复高速增长,其中线下 渠道在疫情得到有效控制及零售店、机器人商店的快速拓店(零售店数由 20 年的 187 家增 至 21 年的 295 家,机器人商店数由 20 年的 1351 家增至 21 年的 1870 家)的背景下,收 入高增长,线上渠道因会员人数增长及其他电商渠道拓展的作用下,收入持续高增长。

线上收入占比赶超零售店。从收入占比来看,由于线上渠道收入的复合增速更高,公司从17年的以零售店渠道为主(收入占比线上渠道/零售店渠道分别为9.4%/63.9%),逐步变为 21 年的线上渠道(收入占比 41.8%)占比高于零售店渠道(收入占比 37.3%)。

公司线上渠道收入增长迅猛,泡泡抽盒机贡献高增速。线上收入增长迅猛,18~20 年 CAGR为204.2%,增速高于其他渠道,主要是抽盒机与天猫旗舰店收入大幅增加所致。线 上收入占比来看,17~19 年抽盒机与天猫旗舰店营收占比逐年提升,19 年两者合计占线上 营收 96.9%,20、21 年两者收入占比有所下滑,主要是新增其他电商渠道且收入高速增长 所致。公司线上第三方平台佣金一般为总销售额的5%,泡泡玛特抽盒机为自有销售平台, 无需支付佣金。

机器人商店毛利率水平较高。机器人商店毛利率水平较零售店更高,在 70%水平左右浮动, 主要因为机器人商店租赁费、人工费及维护费较零售店成本更低。线上渠道毛利水平介于 机器人商店与零售店之间。批发与其他渠道主要为经销商、批量采购的公司渠道以及展会渠道,经销商及批量采购的公司渠道产品价格拥有折扣(折扣幅度为销售单价的 15%- 45%),因此毛利相对较低;展会渠道因需支付展会成本因此毛利率水平相对较低。

公司费用控制良好。17~19 年,公司期间费用率逐年降低。20 年,销售费用率同增 3.5pct 至 25.1%,主要原因是零售店的快速扩张(由 19 年末的 114 家增至 20 年末的 187 家)致 使用权资产折旧大幅增加,及线上销售渠道的扩张导致运输及物流开支大幅增长;管理费 用率同增 2.6pct 至 11.1%。21 年,销售费用率同减 0.5pct 至 24.6%;管理费用率略有提 升,同增 1.3pct 至 12.4%,主要是行政员工及设计开发人员人数大幅增加(由 20 年末的 793 名员工增加至 21 年末的 1617 名)所致。

归母净利润持续高增,盈利水平保持相对稳定。近年公司归母净利润爆发式增长,20 年增 速略有放缓,主要是疫情所致;21 年恢复高增,实现净利润 8.5 亿元,同增 63.2%;实现 Non-GAAP 净利润 10.0 亿元,调整项为股份支付。Non-GAAP 净利率超过 20%,21 年同 减 1.2pct 至 22.3%。

潮玩行业:成长空间大,盲盒 IP 渐成双寡头格局

潮玩是年轻人彰显个性的媒介。潮流玩具涵盖产品种类繁多,包括盲盒、手办、GK 手办 以及成人拼装玩具。不同于传统玩具,潮玩具有独特的设计和艺术性,适合展示与收藏, 同时也是现代年轻人表达个性与态度的媒介。

目前中国潮流行业处于快速发展阶段。1)萌芽期(90s~2010 年):90 年代的香港和日本 诞生了第一批潮流玩具,世界著名潮玩品牌如 KAWS、MediCom Toy 也于千禧年左右诞生, 潮玩文化在海外得到快速传播,国内潮玩属于较为小众的爱好。2)探索期(2010~2015年):公司起初定位于精品零售百货商店,代理的 Sonny Angel 在 13~15 年迎来高速增长 后,发掘出国内潮玩市场的巨大潜力。3)快速发展期(2016 至今):16 年公司签约设计 师王信明创作 IP Molly,并以盲盒形式推出 Molly 首个系列后大获成功,此后潮玩行业迎来 雨后春笋般快速生长,众多国内优秀潮玩公司纷纷成立。

潮玩产业链的壁垒主要为上游IP获取及运营。潮玩产业价值链涵盖设计IP采购、IP运营、 生产以及消费者触达。潮玩行业需要定期推出新品从而满足消费者的需求,得到众多消费 者喜爱且生命周期长的优秀潮玩 IP较为稀缺,因此潮玩产业链的主要壁垒在于上游 IP的获 取及运营。获取顶级潮玩 IP 要求潮玩公司拥有强大的 IP 发掘以及 IP 运营能力。潮玩公司 主要以代工为主,20 年,我国经过 30 余年的发展已是全球最大的玩具生产与出口国,全 球 70%以上的玩具由中国供应,我国在玩具生产领域拥有丰富的产能以及完善的产业配套, 因此生产端壁垒较小。

潮玩用户画像:年轻、女性为主,购买频次高

潮玩消费者年轻且以女性为主。根据公司招股书,19 年,超过 95%的潮玩消费者年龄介于 15 至 40 岁之间,该年龄段人群占总人口比例超过 35%。他们拥有强烈自我表达及个性展 现的渴望,并愿意消费以取得精神上的满足。从消费者性别分布来看,根据社科院公布数据,21 年,女性消费者为潮玩主要消费群体,约占 85.0%。从消费者职业分布来看,21 年, 白领与学生群体为主要消费者,占比分别为 54.4%与 20.8%。消费者群体大多以本科学历 及以上为主,其中本科学历占绝大多数,为 83.8%。

购买频次与消费水平均较高,惊喜感为购买盲盒主要原因。根据公司招股书,潮玩消费者 购买频次较高,19 年购买一次以上的消费者占 68.5%,其中购买 5 次以上的消费者占 19.8%。据社科院公布数据显示,潮玩消费者购买盲盒消费水平较高,21 年有近 7 成的潮 玩玩家潮玩盲盒消费达 1000 元以上,其中 32.9%消费为 1000~5000 元,21.4%超过 1 万 元。从购买原因来看,惊喜感与有喜欢的标签为主要购买原因,分别占比 43.0%/35.8%, 交易投资目的较少,占比仅为 1.4%。

潮玩主要满足了消费者悦己、社交、个性化方面的需求。精致妈妈、新锐白领、Z 世代消 费群体的购买动机分别为悦己减压、治愈陪伴与个性圈层。可见潮玩已成为当代年轻人表 达自我以及寻求陪伴的感性消费,而非实用主义的理性消费。

关注潮玩文化的人群集中在较发达城市。分地域用户画像来看,21 年,北、上、深、广四 个城市的人群对潮玩的关注度位列搜索指数前四,对于潮玩关注度较高的用户一般来自于 较为发达省会城市或直辖市,集中于长三角及京津冀地带,一般该地区的人均收入水平及 消费水平较其他地区更高。

市场参与者多元化、流动性好等共同助力潮玩市场快速增长

全球潮玩零售市场继续高增长。根据公司招股书,随着潮流文化产业的快速发展,更多优 质的潮玩 IP 涌现,全球潮玩零售市场规模由 15 年的 87 亿美元增至 19 年的 198 亿美元, CAGR 为 22.8%,预计 20~24 年 CAGR 将达到 16.1%,24 年全球潮玩零售市场规模将达 到 418 亿美元。 我国潮玩零售市场仍处于早期阶段,发展空间大。我国潮流玩具市场规模由 15 年的 63 亿 元增至 19 年的 207 亿元,CAGR 达 34.6%,预计 20~24 年复合增速将达到 29.8%。

潮玩粉丝群的不断扩大。根据天猫新品中心数据显示,19 年 9 月~20 年 9 月潮玩盲盒的销 售体量增长主要来自消费群体的扩大,并且购买人群及频次方面有较大的提升空间。随着 潮玩粉丝群的不断扩大,潮玩零售市场有望快速增长。

潮玩文化逐渐从小众市场变为主流市场。随着寻找独角兽、IP 小站、若来等公司相继成立, 越来越多的潮玩公司宣传潮玩文化,推出优质 IP,原本小众的市场逐步走进大众视野。 日益增长的消费力带来的潮玩购买量的增加。我国可支配收入及生活标准在数十年间持续 增长,消费者渴望精致的生活方式,并且注重商品质量及其带来的情感满足。

潮玩盲盒具有一定成瘾性,满足消费者的收集欲。盲盒被设计成不同风格系列,拆开盒子 前无法预知盒子里具体是哪款玩偶,所以购买盲盒就存在着很大的不确定性。1)不确定性 使盲盒具有成瘾性:消费者在抽取盲盒时,正是这种不确定性让人感到兴奋与期待,并且 与大脑的奖赏系统紧密关联,若抽出心仪的款式将会分泌多巴胺,让其产生继续抽取盲盒 的动力,一旦再次抽中心仪款式便会加强该奖赏循环,进而成瘾。2)为满足收集欲而不 断购买:不少消费者收集盲盒会执着于收集整套不重复款式,然而抽取某一款式的不确定 性以及隐藏款式(概率大多为 1/144)的存在造成收集整套并不是很容易的事情。为了集 齐一套玩偶,许多消费者不得不整端(12 盒同系列盲盒为一整端)购买或大量重复的购买。 盲盒产品依赖量的提升,手办类产品依赖价的提升。正如前文所述,盲盒具有随机性,继 而带来盲盒的复购。以公司为例,盲盒客户的平均购买份数较其他产品更多(大部分衍生 品也以盲盒形式售卖)。因此,盲盒的核心在于拓展客源及持续推出爆款以增加复购。而手 办、BJD、MEGA 为已知款式,大多数客户不会复购同款产品,因此核心在于提升价格带 以及不断推出新品。

二级市场的火热为盲盒一级市场销售的助推剂。根据咸鱼发布的数据显示,19年,30万盲 盒玩家成功达成交易,二手盲盒交易发布量增速超 300%。以咸鱼、潮玩族为代表的 APP 成为了潮玩二级市场聚集地,热门系列的隐藏款在二级市场中价格极高,如 21 年 SKULLPANDA 系列中隐藏款“面无表情的温丝黛”二级市场价格为发售价 10 倍以上。二 级市场的火爆提高了潮玩的流动性,成为盲盒一级市场销售的助推剂。

改娃、手作进一步赋予盲盒实用性和生命力。盲盒销售日益火爆,改娃应运而生,小红书 APP 中有众多改娃笔记,不少改娃者将盲盒中的热门款式进行二次创作后,在社交平台发 布改娃流程或最终成品,吸引了新老潮玩玩家,并形成了新的改娃粉丝群体。同时市场中 还出现了盲盒手作,即手作者通过将盲盒加入一定自身设计元素外加手工改造为钥匙扣、 奶油胶摆、停车牌等实用物件后进行售卖,且售价可高达 200~300 元,远高于单款盲盒价 格。玩家的二次创作赋予了潮玩新话题,从而吸引更多人步入潮玩的行列。

潮玩经济赋能中国 IP 授权市场。潮流玩具零售现为潮流玩具 IP 的主要变现方式,随着越 来越多优质潮玩 IP诞生,授权成为额外的变现机会,潮玩 IP授权市场将受益于潮玩经济的 增长。我国 IP 授权市场规模由 15 年的 485 亿元增至 19 年的 844 亿元,CAGR 达 14.9%, 预计 19-24 年 CAGR 为 13.1%,24 年 IP 授权市场规模将达 1561 亿元。

集中度较低,IP 端呈现双寡头格局

我国潮玩行业集中度较低,公司领跑市场。截至 19 年,我国潮玩行业前五大玩家的市场份 额分别为 8.5%(泡泡玛特)、7.7%(推测为乐高)、3.3%(推测为 Hot toys)、1.7%(推测 为万代)及 1.6%(推测为孩之宝),前五合计市场份额为 22.8%,集中度较低。公司作为 我国最大的潮玩品牌,17~19年仍保持快速增长,CAGR高达 226.3%,规模和增速均领跑 市场。

从线上销量来看,行业销售额呈现明显季节性。根据淘数据潮玩品类销量数据显示,21 年 潮玩行业下半年销售额达到巅峰,下半年为双十一、双十二等电商购物节,促销力度较大, 故销售额较上半年更多,行业呈现明显周期性特征。

线上销量呈现长尾态势,泡泡玛特天猫份额占比较大。以 21 年 11 月为例,泡泡玛特为淘 宝潮玩销量绝对龙头,销售额占行业销售额比重接近 5 成,52toys 仅占不到 5%,差距明 显。根据淘数据显示,21 年 11 月潮玩盲盒有近 1308 个品牌,行业呈现长尾态势。

泡泡玛特在 IP 丰富度、渠道更具优势。潮玩企业大致可分为三类公司:1)覆盖全产业链 的平台型企业,如泡泡玛特;2)主要覆盖产业链上游的品牌类企业,如寻找独角兽;3) 经销渠道为主的下游分销商,如酷乐潮玩。泡泡玛特具有完善的潮玩全产业链一体化平台, 包括艺术家发掘、IP 运营、消费者触达及潮玩文化的推广。对比 IP小站与 52toys,渠道铺 设更加广泛,且自营渠道占据主导地位,因此更具渠道把控力。从 IP 数量来看,公司拥有 更加丰富的 IP 矩阵。

IP 热门度层面,泡泡玛特与寻找独角兽市场领先。根据潮玩族公众号数据显示,22 年 1-6 月 IP 热门度排行榜中,排名前十的 IP 基本出自泡泡玛特与寻找独角兽,其中泡泡玛特占 6-7 位,寻找独角兽占 2-4 位。

盈利预测

收入及毛利率:根据业绩预告,22H1 收入同增不低于 30%,主要是因为 22H1 各地散发疫 情,暂停了部分区域线下零售门店以及机器人商店的运营所致。基于对公司各渠道的拓店 及表现预测,我们估计 22/23/24 年收入 58.9/78.5/97.8 亿元、同增 31.0%/33.4%/24.6%。

净利润及 EPS:21 年实现归母净利润 8.5 亿元,同增 63.2%,根据 22H1 业绩预告,受到 新冠疫情反复及业务扩张的影响,净利润同减不高于 35%。我们估计 22/23/24 年归母净利 润为 8.1/13.5/17.3 亿元,同比增长-5.1%/66.8%/27.7%,对应 EPS 0.58/0.97/1.24 元或 0.67/1.13/1.44 港元(假设未来港币汇率为 0.86)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站