中国释放国家储备原油 全球需求增速预期放缓

连续第二周,原油价格维持在一个3美元的窄幅区间内震荡,基本是隔日涨跌互相走势,显示出当前市场主逻辑的不清晰。在飓风之后,原油市场的变化相对谨慎,美国市场供需不明朗的情况下,市场选择观望。不过在下半周,原油市场突然风起云涌,以库存为逻辑的多头遇上了以中国释放储备库存为逻辑的空头,市场在博弈中前行。

除了这些因素之外,本周市场也有消息称美国已经暗地里和伊朗与委内瑞拉进行了深层次的接触,在拜登上台之前就已经透露出要对伊朗和委内瑞拉解除制裁,因此消息的可信度比较高,不排除在某一时刻关于伊朗和委内瑞拉方面,市场突然会有利空的消息出现,这也是我们需要密切注意的。

交易库存的多头看到API库存数据大幅下滑1000多万桶,便在预期EIA数据同样利好,毕竟美国飓风不仅影响了美国的炼厂需求,更影响到了美国的供给,于是在EIA数据之前,原油多头开始一路推涨,似乎想借助EIA的东风将油价再推回75美元附近。

但是在EIA数据之前,中国突然宣布将释放国家储备库存以应对过高的油价,解决部分企业原油短缺的问题。市场闻讯之后大幅下跌,虽然EIA数据表现很亮眼,但多头已经不敢再次力挺价格了。

综合来看,原油价格在中国释放储备原油消息之后再度上行,周四的价格下跌被全部收回。不过,原油市场短期仍面临较大风险,在需求端预期增速下滑供给端缓慢回升的情况下,原油市场仍然面临较大的压力。时间进入到9月份,按照季节性而言原油已经进入到年内高点阶段,未来原油需求将会面临逐步下滑的可能,从基本面而言,未来一段时间并不乐观。宏观上,当前利多的氛围已经不如之前强烈,并且在货币收紧的预期之下,原油价格大概率将继续承压。因此,在当前相对高位之下,要谨防原油价格潜在的下行风险。

中国抑制大宗价格不动摇

本周市场最大的消息莫过于中国即将释放原油的储备库存。经国务院批准,国家粮食和物资储备局首次以轮换方式分期分批组织投放国家储备原油,本次投放主要面向国内炼化一体化企业,用于缓解生产型企业的原材料价格上涨压力。实施国家石油储备常态化轮换,是发挥储备市场调节作用的重要途径。通过公开竞价销售向市场投放国家储备原油,将更好地稳定国内市场供需,有力保障国家能源安全。

本来多头在库存的数据下兴致勃勃,想继续向75美元发动冲击,可是在中国这一消息释放之后,多头瞬间感觉到了事态的严重性。盘中油价大幅跳水,多头美好的愿望落空,即便是EIA数据利好也没能拯救油价。这一次,中国释放储备库存主要目标是炼化一体化项目,也就在这之前几个小时,盛虹发布公司公告称,目前已经取得原油的使用权资质。“为保障项目顺利生产经营,原则同意盛虹使用进口原油 1600 万吨/年,其中 2021 年使用进口原油 200 万吨,2022 年使用进口原油1589 万吨,2023 年起使用进口原油 1600万吨。”

这或许就意味着,市场一直所期待的第四批原油进口配额大概率将会落空。如果真是如此,那么多头幻想的四季度中国原油进口快速恢复将会成为泡影,毕竟在之前的行情中,市场也曾对此消息进行了一番炒作,多头也是顺利的通过这一消息推升价格的上行。

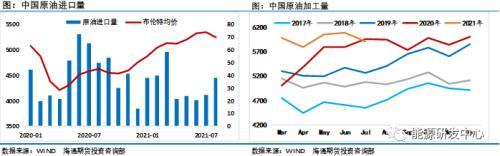

去年由于疫情的影响,国际油价暴跌,中国趁机采购了大量的原油库存,这些原油库存除了一部分进入商业储备之外,更有很大一部分进入了国家的储备库存,这一次国家释放库存,也就意味着国家储备库存水平要远高于往年,国家也有一定的底气去释放库存平抑价格上行的风险。根据kayrros的数据显示,截止到8月份,中国的岸上库存水平为9.6亿桶,这一历史记录为去年四季度创造的1.03亿桶,而2019年此时的同期为8.7亿桶,当前的库存水平比去年高出接近1亿桶,这主要归功于去年的中国原油进口量猛增。

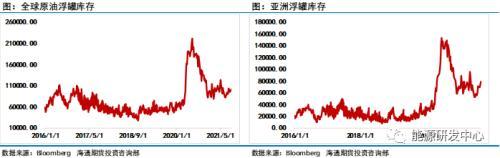

Kpler 驻新加坡分析师 Janus Juay 称,9 月 8 日,中国海上储存的原油为5900 万桶,而 8 月 29 日为 4100 万桶。增加的数量包括中东等级,如伊拉克的巴士拉轻质原油、沙特阿拉伯的阿拉伯超轻质原油、阿布扎比的达斯和阿曼原油,以及委内瑞拉的梅里和哥伦比亚卡斯蒂利亚。总体而言,新加坡、马来西亚和中国外海储存了 8350 万桶石油,这也就意味着除了国内的岸上库存之外,中国还有大量的浮仓库存可以使用。

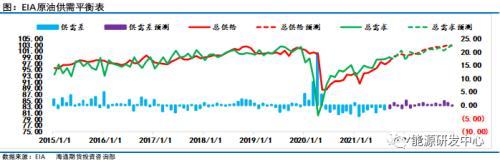

释放原油储备库存这样操作并不是稀奇的事,前一段时间美国和印度都宣布释放储备库存,但是对于油价的影响明显不如中国这一次大,市场依然把需求的主要焦点放在了中国身上。根据高盛的预测,未来一段时间全球的原油供需平衡仍将会处于偏紧的局面,中国此次收紧配额释放库存将在一定程度上抑制需求的增长,那么对应的也将会下调需求的增长预期,这或许更加有利于全球市场恢复到供需平衡的格局当中。如果真是如此,高盛预计的80美元可能将会成为一个比较难以达到的目标,毕竟在供给端逐渐恢复的情况下,需求端如果增速放缓,中国的进口下降,那么市场将不会需要那么多的原油,市场的再平衡之路将会更加迅速。

此次国家释放储备库存的说法是进行轮换,这也就意味着在未来的某一时点,国内仍将会进行大量的原油采购,以增加库存水平。至于何时进行采购,那就要看原油价格能跌到哪一位置上。去年国家在低点进行了大量的采购,主要的时间集中在5-9月份,当时的原油价格均价在35-45美元区间,如今价格已经回升到70美元之上,这30美元的盈利是极其丰厚的。既然当前原油市场看涨情绪已经不再那么浓,倒不如释放库存,等待原油价格低点时再将其进行补回。如此操作不仅能够稳定大宗商品价格,也让库存的价值发挥的更加明显。

所以未来我们要重点关注中国原油进口量的变化,按照常理来讲,进口配额的缩减将会使得中国原油进口增量放缓,倘若四季度的某一个月份,中国的进口量突然剧增,那或许就意味着中国开始进行了国家储备的补库。能得到国家层面的认可,可能意味着国家对于当时的油的油价比较满意,那么原油市场未来的底部区间也就更好判断了。

美国原油数据存在不确定性

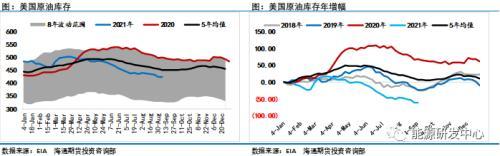

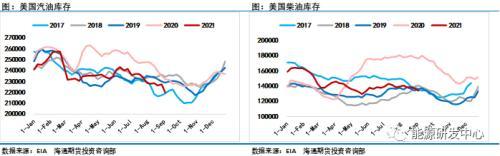

另外,本周的库存数据也值得我们关注,在数据公布之前,市场已经预期到本周的库存可能会出现较大幅度的下滑,毕竟在炼厂需求中断的情况下,成品油的库存下滑是毫无疑问的。同时,美湾的钻井平台恢复及其缓慢,供给端受到的影响至今没有完全恢复,那么供给端的下滑也会导致原油库存的下滑,在API数据中也体现了这一点,全口径库存下降超过1000万桶。

EIA库存数据再次进行了佐证。其中,原油库存下降150多万桶,汽油库存下降700多万桶,精炼油库存下降300多万桶,全口径库存下降1100万桶以上,这是一个比较大的降幅,成品油的库存降幅都创造了近半年以来的最大单周降幅。因此,按照这种库存的降幅来看,本应该是利多油价,但是中国极其巧妙地在美国利多库存公布之前就释放了原油储备的消息,导致多头偃旗息鼓,最终价格还是收跌。

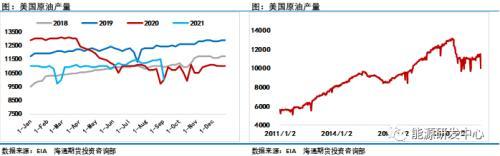

本期的美国原油产量下降了150万桶,重新回到1000万桶,这是有史以来美国原油产量最大的单周降幅,这也就意味着此次飓风的影响超过了往年任何一次。根据市场的报道称,美国的钻井平台仍然在缓慢恢复,预计恢复的速度要比往年更加缓慢。金融博客零对冲评称,目前仍只有20%的海上平台被撤离,但77%的石油生产仍处于关闭状态。油气供应缓慢回升的原因之一是路易斯安那州的Fourchon港,该港口是油气平台的关键枢纽,处理了该州超过18%的石油供应,截至9月7日,恢复港口运营的工作仍在进行中。

这也就意味着下一周的美国原油库存和产量数据仍然会受到飓风余威的影响,现在市场主要的焦点就看是美国的炼厂需求先恢复,还是美国的钻井平台先恢复,这将直接决定未来一段时间原油库存的走势。在当前宏观逻辑不太明显的情况下,基本面的逻辑将会成为主导油价的主要力量。因此库存水平的变化也将会对未来的市场行情产生巨大的影响。

原油价格在当前的位置已经震荡了两周有余,如此窄的区间也使得市场波动率并不明显,但是隐藏在这种低波动率之下的是未来油价潜在的下行危机。宏观市场上,最近美元指数有走强的意味,美股也有弱势的形态,宏观市场并不利于多头继续攻城拔寨。而在基本面上,OPEC供应恢复已经是无可争议的,中国的原油进口又在未来一段时间出现下滑的预期,供给增加需求下滑对于基本面而言明显并不友好。现在基本面短期的波动在于美国市场的变化,这比较难以判断具体方向,因此我们也要紧盯美国炼厂和墨西哥湾钻井平台恢复的消息。

本文源自能源研发中心