独角兽俱乐部重磅发布:202家公司平均估值44亿美金,千亿巨鲸出现

↑ 点击上方蓝字「IT桔子」

每天了解一点创投圈

来源:IT 桔子

作者:Judy

制图:镝次元数据

总结 2018 年,创投圈普遍认可的一个词之一是「马太效应」。在《新约·马太福音》里有讲:「凡有的, 还要加给,叫他多余;没有的, 连他所有的也要夺过来。」显然马太效应导致的结果是强者愈强,弱者愈弱。

IT 桔子的数据统计给出了很好的印证:2018 年,我国新经济领域的投融资交易频次持续下滑,这仿佛是资本寒冬的迹象,但另外一面,2018 年的投融资交易总额达到 1.19 万亿元人民币,首次到达万亿级别,与 2017 年同期相比增长 59%——钱被大量而集中的投给了一些头部公司。

一个确切的信息是:今年新晋的独角兽公司尤其多。

根据 IT 桔子统计,截止到 2018 年底,中国新经济领域独角兽俱乐部的入围公司达到了 202 家,相比 2017 年的 124 家,总数增幅达到 63%。

尽管过去的独角兽在 2018 年因为上市而离开榜单的有 17 家、因为被并购而离开的有 2 家,还有数家公司因业务变动、估值下调而被滑落出榜单,到 2018 年底独角兽俱乐部仍增员不少——巨头拆分业务成立独立公司、人工智能新的势力崛起、生物医药受资本关注、当然也有新的商业模式异军突起。在 2018 年里新加入榜单的公司有 104 家,占比总数的 51.5%。

进入《2018-2019 年中国新经济独角兽俱乐部》的 202 家公司整体估值达到 9197 亿美元,平均估值为 45.53 亿美元。过去三年里独角兽俱乐部的数据变化如下:

近三年里,中国新经济领域的独角兽数量和整体估值每年持续增长,同时独角兽的平均估值维持在 45-50 亿美金之间。

2018 年里较为显著的趋势变化是这一年的独角兽中,当年新增入场者数量相比往年翻了两倍多。

以下为 IT 桔子盘点与梳理的《2018-2019 年中国新经济独角兽俱乐部》解析。

声明:在上榜的 202 家公司中,对于部分公司的估值准确性,我们心存疑虑;同时应该还有少数几家满足独角兽条件的公司被遗漏。欢迎各位与 IT 桔子沟通一起「给估值挤水分」,同时也一起挖掘那些遗漏的隐形独角兽。

*注:可在 IT 桔子网站查看实时独角兽排行榜及估值

一、估值金字塔区间分布:中国新经济领域的千亿巨鲸现身

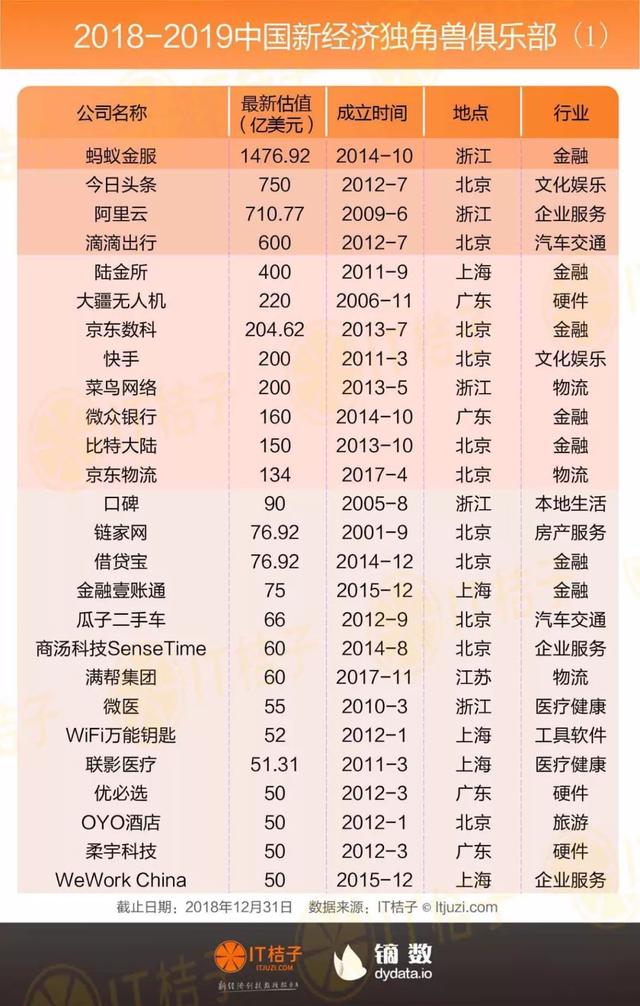

相当于 2.5 个百度的千亿巨鲸蚂蚁金服

蚂蚁金服从成立那天就注定要开启独角兽之路——2014 年 10 月阿里小微金融服务集团以蚂蚁金融服务集团的名义正式成立。次年 7 月和 9 月蚂蚁金服获得两轮融资,2015 年底估值超 450 亿美金,成为当年独角兽俱乐部榜首,并在此后四年持续在榜单前三位。

2018 年蚂蚁金服拿了三轮融资,其中仅在 6 月,蚂蚁金服获得由 GIC 新加坡政府投资公司、华平资本等领投的一轮 140 亿美金,再加上前后相对较小的两轮人民币融资,蚂蚁金服在 2018 年共融资约 990 亿人民币——这是什么概念呢,2018 年全年新经济领域的投融资交易总额 1.19 万亿,而蚂蚁金服拿到的融资就占了市场总额的 8.3%。

现在的蚂蚁金服估值已达到 1476.92 亿美金,这已经相当于 2.5 个百度、4.5 个京东的价值(按照 2019 年 1 月 22 日收盘市值),这个体量已远远超出独角兽公司平均估值,像一艘巨鲸存在于未上市的公司们的这一片海湾里。

500-1000 亿美金之间的三条鲸鱼:字节跳动、阿里云和滴滴出行

截止到 2018 年底,估值在 500-1000 亿美金的公司有字节跳动、阿里云和滴滴出行三家。

其中字节跳动(即今日头条、抖音母公司)在 2016 年估值 90 亿、2017 年 300 亿,它在 2018 年拿到来自软银中国的一轮 Pre-IPO 融资 40 亿美金的同时估值攀升至 750 亿美金。上一个在上市前将估值翻倍抬高、预热长达半年的小米集团,在 IPO 之后市值已经跌破 400 亿美金,字节跳动会不会重蹈覆辙,我们还不得而知。

滴滴出行从 2012 年创立到现在拿过 19 轮融资。与 2017 年两轮拿到手 95 亿美金相比,2018 年到手的 7.65 亿美金并不显眼,而更多是战略上的合作意义——来自美国 Booking Holdings(旅游预订平台)的 5 亿美元战略投资目的是相互提供服务接口,扩大市场;来自韩国未来资产的 2.648 亿美元投资当时被解读为滴滴为与美团的出行大战做准备。

这一年它的估值涨幅也仅是从 500 亿美金上涨到了 600 亿美金,算是回到一个平稳的发展阶段。

早在 2009 年,阿里云就作为独立的公司在运作,公开的融资纪录里,仅有在 2015 年它拿过阿里巴巴的 60 亿人民币融资。

此前阿里云的估值并未被正视,直到 2018 年,来自华尔街的声音一举让阿里云跃居中国独角兽俱乐部前三位——权威的市场调研机构包括 IDC、Gartner 等均已经将阿里云列入到全球前三位的公有云服务商,而摩根士丹利将阿里云 2024 年的营收预期上调到 285.83 亿美元。

这意味着,即便有阿里巴巴撑腰,但阿里云目前超过 700 亿美金的估值,都是靠自己的营收能力实力支撑起,这个成绩值得敬佩。

蚂蚁金服、阿里云这两大巨型独角兽公司是阿里巴巴未上市的资产里最有价值的两个部分。一个设想:如果微信从腾讯分拆出来,估值可以与这两家一较高下吗?

百亿俱乐部玩家多「富二代」

其他估值在 100-500 亿美金之间的独角兽公司还有陆金所、大疆无人机、京东数科、快手、菜鸟、微众银行、比特大陆、京东物流等 8 家企业。

其中京东数科为京东金融在 2018 年的品牌升级,与京东物流同为京东集团分拆公司、菜鸟为阿里巴巴旗下公司、微众银行则是腾讯参与发起的互联网银行;而其余的几家——陆金所有腾讯投资、快手的投资方里有腾讯也有百度。

也就是独角兽榜单的前十二位,除了今日头条、大疆无人机和比特大陆,其余都与 BATJ 有着多多少少的股权关联关系。

凭借 2018 年的区块链概念好风,比特大陆闯入独角兽俱乐部并且以 150 亿美金的估值身处前位。这家成立于 2013 年的、曾经只在币圈依靠卖矿机而赚的盆满钵满的公司,在 2018 年筹备上市前拿了包括红杉中国、Coatue Management、Crimson Partners、中国科技产业投资管理有限公司、淡马锡等国内外资本的约 7.35 亿美金的 B 和 B+轮融资。

传言比特大陆有一轮 5-10 亿美金的 Pre-IPO 轮融资,投资人名单中包括腾讯、EDBI(新加坡经济发展局所设投资机构)、阿布扎比投资局和加拿大养老基金等,这一轮的投后估值约为 150 亿美元,亦有机构贩卖至 180 亿美元。但对于此轮融资,比特大陆、腾讯均「不置可否」。

这个在 2018 年中风生水起的、踌躇满志给港交所递交了招股书的独角兽在 2018 年 11 月开始被传言创始人内斗、大规模裁员——

随着下半年比特币等虚拟货币的腰斩大跌,比特大陆的核心收入矿机无法卖出,营收骤减;与澳洲中本聪的疯狂的「算力战」也耗费了比特大陆巨额资金;

此外,由于市场合规等原因影响,原计划于 2018 年底的 IPO 始终未被通过……

内忧外患的比特大陆,也许会成为独角兽俱乐部里来的最突然、也消失的最快的一家。

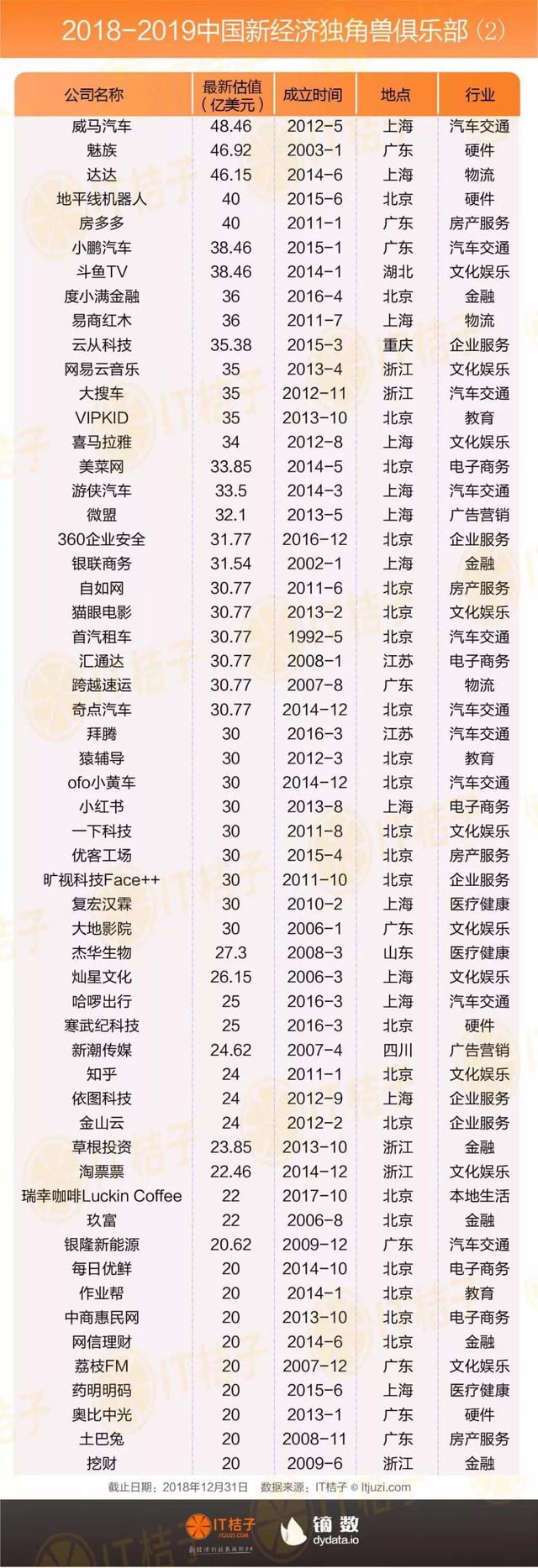

在 20-50 亿美金之间是人工智能的崛起、造车热的疯狂

处在 50-100 亿美金的独角兽公司共 14 家,他们分别是口碑网、链家网、借贷宝、金融壹帐通、瓜子二手车、商汤科技、满帮集团、微医、WI-FI 万能钥匙、联影医疗、优必选、OYO 酒店、柔宇科技、WeWork 等。

其中,与 BATJ 有直接和间接投融资关联的包括口碑网、链家网、优必选、WI-FI 万能钥匙、微医、满帮集团、商汤科技 8 家,占比 57%,这个比例相较于 2017 年的 83% 降幅较大。越来越多的细分行业领头羊开始独立成长、突破「传统互联网巨头」的垄断。

估值在 20-50 亿美金的独角兽公司共 56 家,这批公司里有诸多汽车领域公司如威马汽车、小鹏汽车、游侠汽车、首汽租车、奇点汽车、大搜车、哈罗出行等,不论是新能源汽车研发还是汽车买卖平台、共享单车等各种都是前期资金需求巨大的产业,没有独角兽级别的估值恐怕也会早早出局;

另数家业内知名的头部人工智能企业如地平线机器人、寒武纪科技、依图科技、旷视科技等,资本在人工智能的投入,更强烈的体现出了「马太效应」,头部的几家几乎在横扫市场上 95% 以上的资源;

在这个范围段的还有新晋上榜的明星企业瑞幸咖啡、也有估值下滑的另一家明星企业 ofo 小黄车——成立于 2017 年底的瑞幸咖啡在 2018 年凭借强大的运营能力独自引领了一阵风口,2018 年连获三轮融资估值达到了 22 亿美金;

ofo 小黄车这个过去三年的当红炸子鸡在 2018 里因为高车损率、无法退押金、内部管理混乱等等因素累积而爆发危机,尽管年内也有两轮共约 10 亿美金的进账,但其中部分融资实际是依靠抵押了公司重要资产小黄车而获得。如此种种原因,我们将 ofo 小黄车的估值从去年的 55 亿美金下调到 30 亿美金。

最后,在 IT 桔子的梳理中,刚达到独角兽门槛、处在 10-20 亿美金的公司共有 120 家,这部分公司数量占据独角兽俱乐部的 59%。这也说明独角兽俱乐部里超过一半的公司也是刚刚达到标准,仍未到「安全」的范围。在资本环境愈加冷酷的 2019 年,那些估值勉强达到 10 亿美金估值的公司如果业绩和现金流不够理想,随时可能滑落这个榜单。

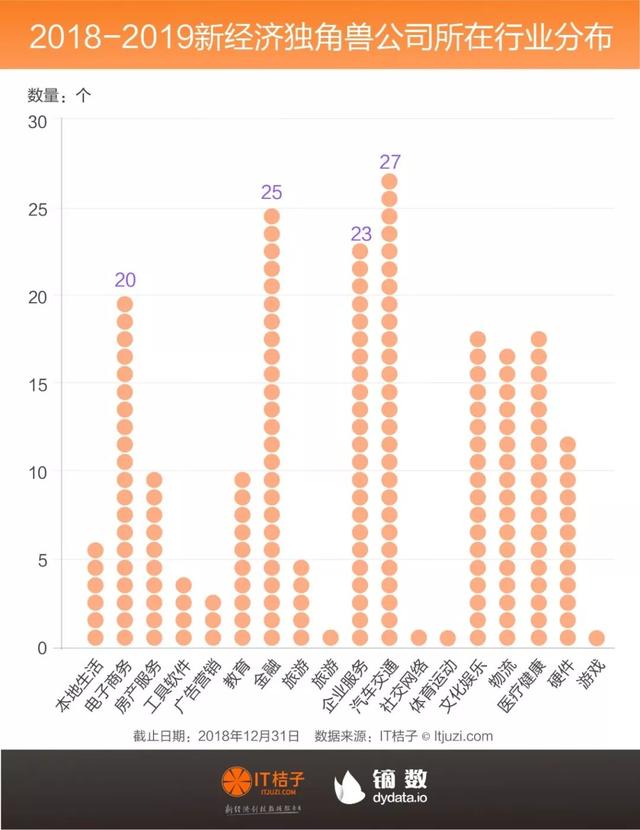

二、独角兽行业分布:新能源汽车带动汽车交通夺冠

进入到《2018-2019 中国新经济独角兽俱乐部》的这 202 家公司,就其所在行业分布来看,汽车交通领域以 27 家独角兽占据首位、金融领域以 25 家排第二,其次是企业服务领域 23 家、电子商务领域 20 家。

排名前三的行业相较于前两年开始有了明显的变化:2016 年独角兽们所在前三行业为文化娱乐、金融和电子商务;2017 年前三位的行业为文化娱乐、电子商务和汽车交通。2018 年,文化娱乐直接掉出前三位,被企业服务公司替代;金融重新回到第二位置;而最大亮点是汽车交通延续上涨趋势最终跑到第一位。

汽车交通领域的 27 家独角兽中,核心业务为设计、研发、生产新能源\纯电动汽车的就包括了威马汽车、小鹏汽车、游侠汽车、奇点汽车、拜腾、银隆新能源、车和家、电咖汽车、斑马智行、爱驰汽车、零跑科技等 11 家。

造车是件烧钱的事儿,这也不难理解理解为何新能源汽车汽车能轻易在 A 轮、B 轮就可以成为独角兽公司——从融资数据来看,这个领域拿钱至少从 2 亿美金起步。

曾经的独角兽、在 2018 年实现 IPO 的蔚来汽车创始人李斌曾公开表示:「新创企业想要造车,至少需要 200 亿以上的资金储备,否则别想做好。」——而这 200 亿还只是最基本的资金准备,还不一定能成。

此外,汽车交通领域的独角兽还有估值已有 600 亿美金的老大哥滴滴出行,同样的租车、约车平台首汽租车、曹操专车;二手车交易平台瓜子二手车、人人车;汽车后市场、零售营销、停车服务等相关的途虎养车、ETCP 停车、巴图鲁汽配铺、花生好车等等公司。

在共享单车这个领域,ofo 小黄车虽遭遇估值下调,但其庞大的融资体量仍支撑着它保持在独角兽榜单;摩拜单车由于被美团点评收购而退出;现阶段以哈啰单车为主的哈啰出行借着来自阿里巴巴的数轮投资而上榜,从名称上来看,其野心也许只要与滴滴出行一较高低。

与资本最近的金融领域在 2017 年由于众安在线、趣店(趣分期)、乐信集团(分期乐)、融 360 等上市而排名下降,但 2018 年里新的独角兽公司又强势补位,让其重回榜单第二位。在蚂蚁金服、陆金所、微众银行等巨型独角兽的加持下,金融行业的 25 家独角兽总估值占据了所有 202 家总估值的 30%。

纵观金融领域的独角兽,排在前位的多与 BATJ、平安、银联等互联网巨头或传统金融机构向关联如蚂蚁金服、京东数科、微众银行、度小满金融(原为百度金融)、金融壹账通(平安集团孵化)、银联商务等;

P2P 行业在 2018 年的连续暴雷影响之下陷入了冷却期,但榜单上依旧有人人贷、借贷宝、团贷网等;

另外,今年新上榜单的企业有借贷宝、金融壹帐通、度小满金融、闪银奇异、正奇金融、老虎证券、人人贷、点融网等。

排在第三位的是企业服务行业。2016 年企业服务排位为 11,2017 年跃升至第 5 位,2018 年它终于进入到三甲中。

To B 作为近几年资本布局的一个重点领域,不少企业开始走向中后期发展阶段,步入到独角兽公司的行列,而 2017、2018 是资本对于人工智能企业疯狂砸钱的时间段,在榜的 To B 企业里有不少当下知名的人工智能企业,如商汤科技、云从科技、旷世科技、依图科技、涂鸦智能、第四范式、云知声等;

大数据领域也容易出现独角兽:九次方大数据、华云数据、数梦工厂、同盾科技、GEO 集奥聚合等都已估值超十亿美金;此外,融资纪录低调、靠盈利能力而瞩目的阿里云以 710.77 亿美金估值成为企业服务领域当之无愧的最大巨头。

其他常出独角兽的行业还有电子商务、文化娱乐、医疗健康、房产服务等。其中十分抗经济周期的医疗健康领域近来多家生物医药公司连续获得资本注入,该行业尤其值得关注和期待。

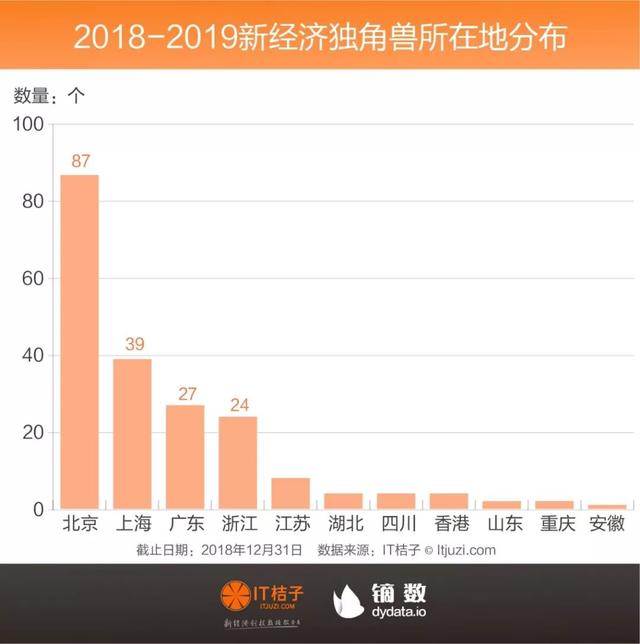

三、独角兽地点分布:北上广依旧高度集中,杭州市坐稳第四把交椅

《2018-2019 中国新经济独角兽俱乐部》的 202 家公司从地域上看分布在 11 个省市,其中安徽、山东、重庆等地分别仅有 1、2 家,独角兽公司的分布仍十分集中。有 87 独角兽总部设置在北京、39 家在上海、27 家在广东——北上广集中了 75% 的独角兽,能与北上广各地稍微抗衡一些是以杭州为核心的浙江省。

浙江省去年仅有 13 家,今年迅速增长到 24 家,这个数据已经快要接近 27 家的广东省。浙江的独角兽充分体现了当地大厂阿里巴巴、网易的「势力」所在——蚂蚁金服、阿里云、菜鸟网络、口碑网、淘票票,这五家阿里直系公司领头,由网易拆分出的网易云音乐接棒,占据了浙江独角兽的前几位。

其他还有微医、丁香园、禾连健康三家医疗相关公司;有贝贝网、执御信息、点我达等电商产业链上的公司。值得注意的是,这 24 家企业几乎全部集中在杭州市。杭州在互联网领域的城市影响力越来越不容小觑。

安徽省的独角兽独苗——正奇金融成立于 2012 年 10 月,由联想控股股份有限公司在安徽省合肥市全资设立,现由联想控股控股,注册资本 30 亿元,是一家专注于为中小企业提供融资服务以及从事创新金融业务的金融控股公司。

重庆市除了「老牌」独角兽猪八戒网之外,今年新上榜一家「云从科技」。云从科技是中科院重庆研究院与上市公司佳都科技、风投杰翱资本投资创办的专注于计算机视觉等人工智能技术的高科技企业,现阶段主要研发人脸识别技术。

核心技术源于四院院士、计算机视觉之父——Thomas S. Huang 黄煦涛教授,核心团队曾于 2007 年到 2016 年 7 次斩获智能识别世界冠军。

四、独角兽融资能力:人工智能与车企狂揽市场资金的一年

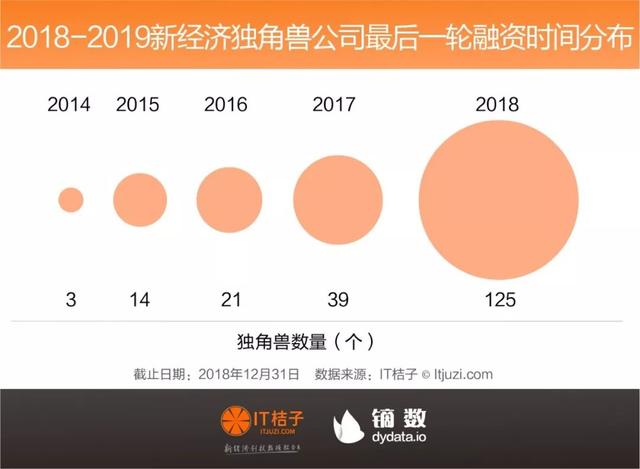

(一)40% 的独角兽在 2018 没有新一轮融资

在《2018-2019 中国新经济独角兽俱乐部》的 202 家公司中,最新一轮融资发生在 2018 年的共有 125 家,占比全部的 61%,这个数据相比于此前两年的 73%、62.0% 表现出持续下滑的趋势。少部分独角兽正在面临融资瓶颈甚至已在满满老去。

最新一轮融资停留在 2017 年的公司有 39 家,占比 19%。这其中有罗辑思维、快看漫画、轻轻家教、随手记、一点资讯、找钢网等等,很多公司在用户规模扩张上已经走到瓶颈期,2018 年里在没有融资的情况下,多数进入了规模化做商业探索的阶段。

而最新一轮融资停留在 2016 年的公司仍有 21 家,如正奇金融、一下科技、贝贝网、蜜芽宝贝、乐元素、魅族、界面、春雨医生、卷皮网、要出发周边游等,这些公司中要么是有国企、巨头背景支撑的如正奇金融、微众银行;要么自我造血能力极强如乐元素;要么在急速变化的互联网商业市场里已经岌岌可危,如一些垂直领域的电商平台。

独角兽俱乐部还有 17 家公司的最后一轮融资停留在 2015 年和 2014 年,如拉卡拉、猪八戒网、大疆无人机、土巴兔、人人贷、阿里云、沪江网校、中粮我买网等。我们可以看到的不需要依靠融资、估值也依然可以不断飞涨的大疆、阿里云、58 到家、中粮我买网等,也有正在储备上市的如土巴兔等;

其他的一些三四年没有新融资进入的公司如果没有找到好的业务模式、商业化发展,很可能已处在危险的边缘,估值随时滑落出独角兽榜单。

(二)还在 A 轮的独角兽,要么是「富二代」要么在「造车」

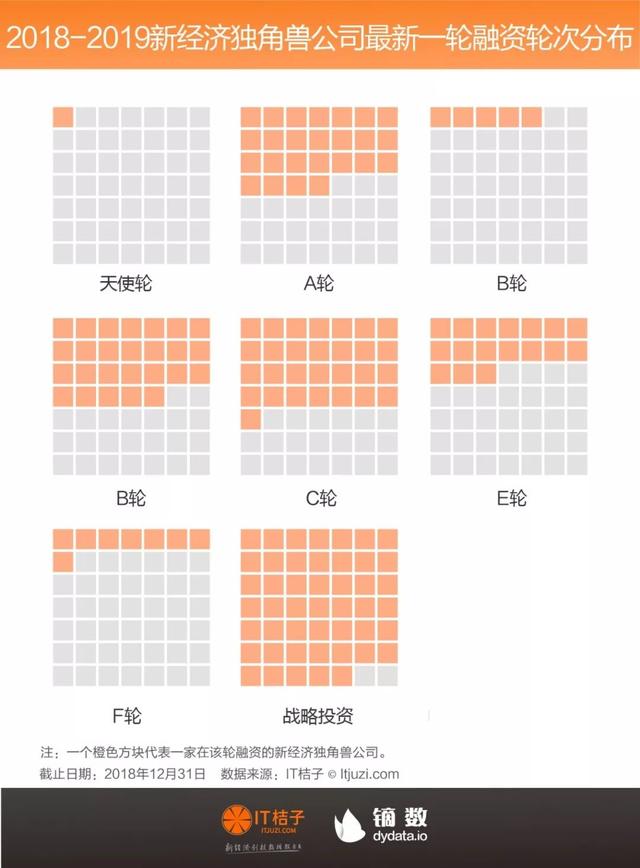

纵观这 202 家独角兽目前所处的最新一轮融资,处在 D 轮及以后或者被战略投资的有 108 家,占比 57.7%,处在 B-C 轮的公司有 38 家,占比 28.8%;而处在 A 轮及之前的共有 26 家,占比 13% 左右,甚至还有一家天使轮公司(Weave Co-Living,一家香港公司,共享居住空间租赁服务提供商。)

在企业很早期就能够达成估值超过十亿美金——他们中几乎一半都有「富二代」血统,比如微众银行、京东物流、苏宁体育、自如网、58 到家、快狗网、转转、金融壹帐通、网易有道等等目前基本都只有业务拆分独立后的一次融资纪录;另一种典型便是一些需要高额度起步资金的重资产投入行业如新能源汽车厂商爱驰汽车、零跑科技,物流行业的跨越速运、越海物流等。

此外那些处在 E 轮、F 轮的公司基本是 2019 年里最值得期待的 IPO 公司们:今日头条、快手、满帮集团、微医、大搜车、微盟、猿辅导、一下科技、知乎、途家网、猫眼电影、一起教育网等等。

(三)最短时间成为独角兽,今年代表是瑞幸咖啡

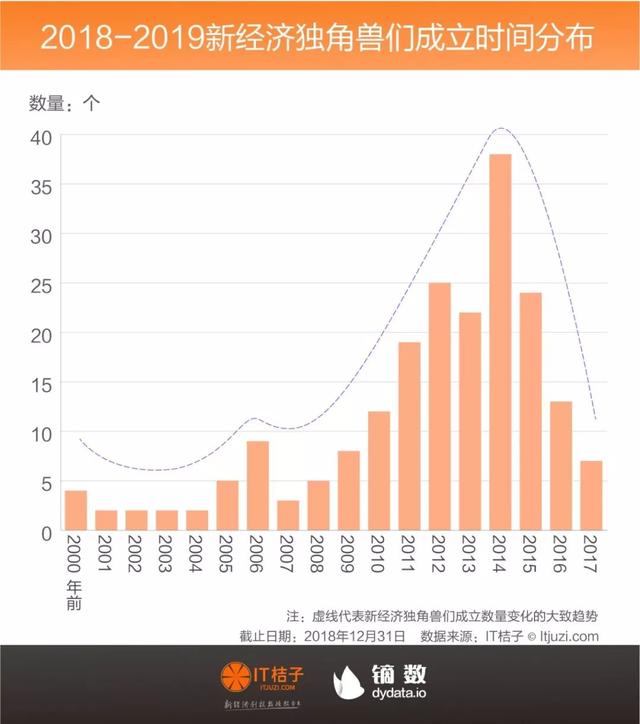

中国互联网创业最为火热的 2012-2015 年,是多数独角兽们开始成长的时间,同时不论是否寒冬,永远有新生的力量在悄然崛起——成立仅两年也可以成为独角兽的公司不断在出现。

2015 年有一家「明星独角兽」企业叫爱屋吉屋,它从成立到成为独角兽仅仅用时 11 个月;2016 年成长最快的独角兽 APUS 麒麟合盛则用了 15 个月;2017 年的明星「便利蜂」——它在 2016 年底成立,三个月后就拿到 3 亿美金融资,估值超过 10 亿美金。

2018 年我们要关注的是「瑞幸咖啡」,这家成立于 2017 年 10 月的公司,在 2018 年 7 月拿到来自愉悦资本、GIC 新加坡政府投资公司、君联资本、大钲资本在内的 2 亿美金,仅仅历时 9 个月异军突起成为独角兽,并在新零售界刮起一股风。

这个咖啡届的新品牌在一开始就高调的请大牌代言人、以业界震惊的开店速度快速扩张、延续曾经 O2O 时代的补贴烧钱方式以及另类的营销,让其在 2018 年末也受到质疑。

曾经的爱屋吉屋在 2016 年便因为公司陷入业务问题而被挤落在独角兽俱乐部之外;APUS 则在海外 200 多个国家玩得风生水起,2017 年净利 2.4 亿,已经筹备在创业板上市;而便利蜂也在业界的高度关注中,蹒跚前进,近日在大环境变萧条的情形下,又陷入了被声讨「变相裁员」的舆论中。瑞幸咖啡会走上前辈的哪条路呢?也许下一年的榜单就能给出答案了。

(四)虽「年老」但依然保持估值不掉的核心:盈利或持续创新

另一面我们也关注成立于 2000 及以前的几个老独角兽:沪江网校经历了 PC 互联网、移动互联网、人工智能之后,终于在 2018 年中提交招股说明书,计划在港交所上市;

链家网这个曾经的传统房产中介平台在近年来除了拆分发展高端租房平台自如网外,更是野心勃勃的推出贝壳找房——「房地产行业平台生态」,虽未透露新的融资或上市计划,但也在不断的推陈出新,保持着活力;

西山居是独角兽榜单上唯一一个游戏公司,这家曾经金山软件旗下的工作室,在这些年开发过的知名游戏包括《剑侠情缘》系列、《九天神话》、《月影传说》等,后来也被腾讯做了战略投资。

这些在互联网里算得上「历史悠久」的老牌独角兽也是持续保持着竞争力、创新力,即便「年纪大」而且不再继续融资,但 IT 桔子仍以其业务能力、业绩表现为主,将其长期保持在独角兽俱乐部中。

五、独角兽捕手观察:红杉中国仍是老大哥,腾讯阿里收获颇丰

红杉中国依旧是手握独角兽最多的机构,根据公开数据统计,截止到 2018 年底红杉中国仍有至少 50 家估值超十亿美金的未上市公司。独角兽俱乐部最头部的几家:蚂蚁金服、今日头条、大疆无人机、快手、京东数科、比特大陆等百亿美金级公司背后都有红杉中国的身影,接下来的几年红杉中国的退出业绩想必依旧好看。

之后依次是腾讯和阿里巴巴。腾讯有独角兽 44 家、阿里巴巴有 34 家。腾讯的独角兽几乎全部依靠投资捕获而来,而阿里巴巴的则有 5 家左右是靠分拆自家业务而有。这两家作为创投市场最活跃的收割者,甚至成为一些创业公司除了 IPO 以外,最理想的「靠岸目标」;他们的投资多在各个细分领域成长起来的行业领头羊,进入阶段也多在中后期。

此外手握独角兽较多的 VC、PE 机构还有 IDG 资本、经纬中国、顺为资本、鼎晖投资、晨兴资本、启明创投、高盛集团(中国)等,另有天使基金真格也以 14 家独角兽而登陆榜单。

六、2018 年新晋独角兽观察:马太效应下新增 104 家

在《2018-2019 中国新经济独角兽俱乐部》榜单上的 202 家公司中,有多达 104 家公司是在 2018 年里新晋成为独角兽的,占比超过一半。

而这 104 家新晋独角兽中有 25 家都是「富二代」——互联网巨头、传统企业龙头分拆出来的公司或者巨头联合发起的新公司,如京东集团分拆的京东物流、平安集团旗下的金融壹帐通、海外巨头进入中国的 OYO 酒店和 WeWork China、腾讯和富士康等联合发起的拜腾汽车、联想控股设立的正奇金融、58 集团拆分的 58 到家和快狗打车等等,这些公司自带光环,从出生就注定要成为独角兽。

其他的 79 家新晋独角兽公司中有 10 家人工智能企业、9 家新能源汽车厂商、9 家医疗健康企业、8 家物流相关的企业。

2018 年仍是人工智能头部企业疯狂吸金的年份,资本都希望给相对成熟的 AI 企业持续加注,这使得这一年 AI 独角兽们集中出现;

造车热从 2016 延续到 2018 年,这一年李斌甚至带着蔚来汽车上市了,这个符合未来新能源趋势的、关系到人民群众衣食住行的「行」的大块头,是资本市场争相提前下重注的领域;

以生物制药为代表的医疗健康公司在 2018 以及接下来的几年都会成为资本关注的方向——这也是为数不多的可以抵抗经济周期的领域;

此外在物流领域,互联网巨头都在着手改造传统物流行业并试图整合这个分散的领域,斥巨资投入也不足为奇。

七、流血上市还是被收购:经济下行的时候,独角兽们往哪里去?

最后,我们想以那些正在 2018 年退出了独角兽俱乐部的公司们,来思考下独角兽们的当下的困境——

2018 年共有 25 家企业离开这个俱乐部,好消息是其中有 17 家是因为实现 IPO 而离开,有两家(摩拜单车、饿了么)因为被收购而离开,还有另外 6 家企业由于业务下滑或我们认为此前市场给的估值过高,在今年被挤掉水分而离开。

相对于 IPO 的好消息,「估值腰斩」、「后期投资人巨亏」成为了这些「流血上市」的前独角兽们不得不面对的惨痛事实——17 家上市独角兽到目前为止有 16 家遭遇破发,8 家估价低于上市前最后一轮的估值水平,后期投资者亏惨。

去年榜单上的第一位小米科技最后估值 1000 亿美金,在上市前几经调整最终以不到 500 亿的对半砍价格上市,然而还是遭遇破发;美团点评上市前估值 300 亿美金,最终以约 483 亿美金市值在港股登陆,然而在 2018 年最后一天的市值已经跌到 308 亿美金左右,只能说走在危险边缘;去年在港上市的「新经济五剑客」:众安在线、阅文集团、易鑫集团、雷蛇和平安好医生均已跌破发行价。

而优信、猎聘挂牌之后的走势惨淡。优信上市首日股价在半小时即宣告破发,一路跌至 8.16 美元后才触底反弹。IPO 首日,优信市值为 29.67 亿美元,低于优信上一轮融资后的 32 亿美元估值,被业内人士称之为「流血上市」。

上市破发的厄运从何而来?证券日报将其归结于财务报表不佳甚至亏损:

比如,开盘即惨遭破发的猎聘网在过去三年(2015 年到 2017 年)净利润分别为-2.31 亿元、-1.39 亿元、899.8 万元;险守发行价的平安好医生过去三年的亏损更加惊人,净利润分别为-3.34 亿元、-7.58 亿元,-10.02 亿元;2018 年前三季度,蔚来汽车已累计亏损 197 亿元,爱奇艺累计亏损 145 亿元,在 2017 年同期,这两个数字分别是 49 亿元和 66 亿元,而 2018 年两家公司的亏损净额分别是 2017 年的 4 倍和 2 倍……

二级市场不相信梦想。盈利不好看是多数新经济公司面对的问题,不管你宣称的是技术驱动、模式驱动还是人才驱动,背后都逃不开是资本推动,这波趁着「窗口期」上市圈钱的独角兽们,想要获得股票市场投资者支持必须坚持「企业的本质是取得利润最大化」这个硬道理——慢慢磨练内功吧。

而一二级市场的估值倒挂现象很快就会传导到一级市场。2018 年中,易凯资本 CEO 王冉在接受媒体采访时表示:「预计中国一级市场的估值水平半年内灰普降 30%,个别泡沫比较严重的领域甚至可能会下降 50% 以上。」

IPO 流血?被并购不甘心?独角兽们的下一步在哪里?科技创新板的加速落地,仿佛给了一些独角兽们走向春天的一条道路……但是不论外部给予怎样的环境、机遇和挑战,新经济公司们,不管是独角兽还是尚未成熟的中小企业,在经济下行的时候,是时候再次思考「价值回归」了——

钱会慢慢流向那些估值合理、有明确的盈利预期,并且有合理或者较好增长的中小公司。不要刻意关注估值、关注风口,找到更加符合经济结构的价值增长,关注企业内生的价值,才是 2019 大家最值得琢磨的事儿。

*特别鸣谢镝次元数据为本文进行数据可视化制作,找数据 做图表 用镝数!

推荐阅读

▶ 红杉中国领跑,IDG资本紧随其后,2018年中国新经济领域活跃VC成绩单出炉

▶ 2018 中国资本出海记:到美国投生物制药,去印度复制中国模式

▶ 投资人背景大揭秘:除了「清北复交 BAT」,普华永道安永高盛更是起跑线

▶ 2018年百度投资61起,活跃度达历年新高,然而仍不到 AT 的一半

▶ 2018年马云战美团、斗亚马逊,退休之际携阿里在全球买下100+公司

▶ 深度解读腾讯2018年投资布局:平均每月投资13.6家公司,比去年节奏更紧凑

▶ C位出道的资本新宠「社区团购」,2018年平均每家拿1.5亿

▶ 2018年人工智能头部几家疯狂吸金,新手还有机会吗?

▶ 吞风吻雨践雪径,砥砺前行在创业路上

▶ 2018年P2P、长租公寓、共享单车、区块链频频暴雷,会飞的猪不复存在

▶ 2018年的活跃天使投资机构榜单:被区块链撞了一下腰

▶ 投资同比增213%,金额翻近五倍——2018年的区块链示范什么是真「风口」

▶ 网综动漫争 C 位,监管引发「大萧条」——文娱行业的 2018,冰火两重天

▶ 2018 创投大复盘:ToB崛起,文娱下沉,创业者逃离北上广

IT 桔子将于春节后正式发布《2018-2019 年度中国新经济创业投资分析盘点》(https://itjuzi.com/2018)系列报告,希望通过这份厚实的年度盘点报道,坚守「数据说话」的导向,继续为大家提供真实、详尽、完善的中国新经济产业(尤其是互联网、TMT)的创投全貌。

扫描上图二维码,

抢预售报告,享特价优惠!

![]()

点击「阅读原文」,抢先看报告相关活动与内容

评论