亚太物流地产「一哥」首份财报:「买买买」搞定澳洲市场,提醒电商企业扩仓

文 | Ellie

一直以来紧随全球物流地产“霸主”普洛斯脚步的易商红木(ESR),终于在去年底登陆资本市场,晋升亚太物流地产“一哥”(据招股书自称为亚太最大)。

今日,易商红木公布了其在香港上市后的首份成绩单。这份财报究竟表现如何%3F

要知道,易商红木去年11月登陆资本市场时可打着港股2019年第二大IPO、2014年以来港股最大地产行业IPO等旗号。

彼时,易商红木官方表示最终发行股数为7.52亿股,较计划募集股数多出将近1亿股,募资总额超过126亿港元。

然而,财报显示,易商红木在IPO中总计筹集了6亿美元(折合约46.551港元)新资金,较原定126亿港元的募资总额缩水逾6成。

截至3月23日收盘,易商红木的市值约为383.82亿港元(折合约49.47亿美元),较上市首日高点(上市首日收盘市值约537.48 亿港元)跌去30%以上。

即使市值暴跌,易商红木的市值还是秒杀前辈宇培(中国物流资产),截至今日收盘,宇培的市值约为88.9亿港币。单纯从市值来看,易商红木的市值是宇培的4倍。

二级市场为何愿意为易商红木买单?PropTech研习社花了点时间翻阅了易商红木的财报。

01

登陆二级市场后首份“成绩单”

总的来说,易商红木交出了一份漂亮的“成绩单”,包括营收、EBITDA以及资产管理规模在内的多个指标增幅均超过30%。

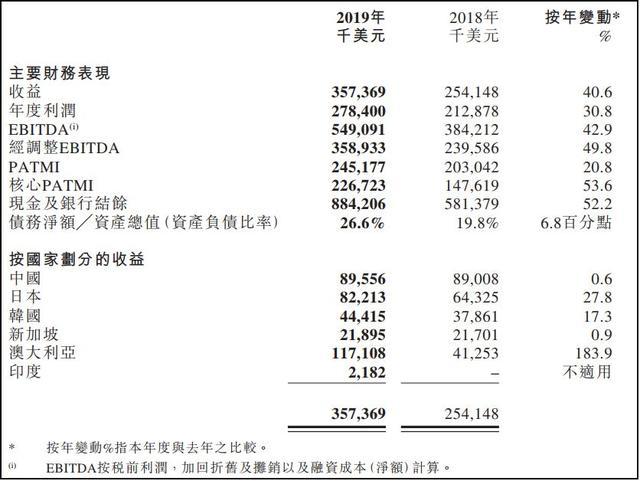

根据易商红木2019年财报:2019年,易商红木实现收入3.57亿美元,较2018年增长 40.6%;税息折旧及摊销前利润(EBITDA)5.49亿美元,较2018年增长42.9%;年度利润2.78亿美元,较2018年增长30.8%;税后归属股东净利润(PATMI)2.45亿美元,较2018年增长20.8%。

此外,易商红木的资产管理规模由160亿美元大幅跃升至221亿美元,按年增幅38.7%。

针对营收业绩大涨原因,易商红木在财报中给出的解释是(i)管理费收入随着新基金设立而增加;(ii)2019年3月,成功把Propertylink Group私有化,将其12亿美元的资产管理规模纳入集团旗下;及(iii)于2018年8月收购的CIP赚取的建造收益带来全年影响所致。

公开资料显示,CIP Constructions (Australia) Pty Ltd于2003年6月12日在澳大利亚成立,是一家在澳大利亚拥有全国业务的综合开发集团,已开发超过150万平方米的商业及工业地产项目,总价值逾18亿美元。CIP于澳大利亚东海岸拥有大量储备发展项目组合,全面开发并竣工后的建筑面积将超过60万平方米。2018年8月,CIP被易商红木以40.1百万澳元(约27.1百万美元)的价格收购。

Propertylink Group成立于1989年,是一家总部位于悉尼的房地产投资管理公司,之前曾在澳交所上市,专注于澳大利亚工业及办公室投资。截至2019年3月20日,Propertylink Group管理58项工业及办公室物业,包括其共同投资的基金资产及根据全资拥有的工业组合持有的资产。被易商红木收购之后,Propertylink Group于2019年4月26日自澳交所除牌。

从流动资金来看,易商红木目前资金充裕。截至2019年底,易商红木持有8.84亿美元现金及银行结余,较2018年同期增长52.2%,资产负债比率(按债务净额除以资产总值计算)为26.6%。

易商红木2019年财报摘要

(来源:公司年报)

02

“买买买”之下

澳大利亚市场贡献约三成营收

在选址标准上看,易商红木主要发展亚太区一线及1.5线城市的物流地产,中国、日本、韩国、新加坡、澳大利亚及印度是易商红木的主要市场。

分市场来看,2019年度,易商红木在澳大利亚市场表现尤为突出,单一市场贡献了接近1/3的营收。2019年,澳大利亚市场的营收达到1.17亿美元,较2018年同期大幅增长183.9%。营收同比大幅增长的还有日本和韩国市场,而中国和新加坡市场增速放缓,与上期相比变动不大。

易商红木澳大利亚市场的业绩激增与其不停的“买买买”不无关系。

易商红木于2017年才进入澳大利亚市场。2018年8月,易商红木以对价40.1百万澳元(约27.1百万美元)收购CIP集团全部股权。

2019年3月,易商红木耗资7.234亿澳元(合5.251亿美元)收购澳大利亚商业地产投资集团Propertylink Group,从而将Propertylink Group12亿美元的资产管理规模成功纳入集团旗下。

易商红木在财报中表示,收购Propertylink Group及CIP使其转型为澳大利亚的大型物流房地产参与者之一。据外媒报道,在此之前,易商红木与Propertylink Group为争夺CIP的控制权进行了长达一年的“斗争”,而此次溢价私有化促使双方握手言和。

除了澳大利亚市场,易商红木财报中也多次重申中国、日本及韩国三大市场的重要性。

2019年,易商红木的建筑面积由1210万平方米增至1720万平方米,同比增长42.8%,主要归功于中国、日本及韩国三个核心市场的快速增长。此外,易商红木在财报中披露其资产负债表内的稳定资产维持93%的高出租率。

易商红木2019年营收构成

(来源:公司年报)

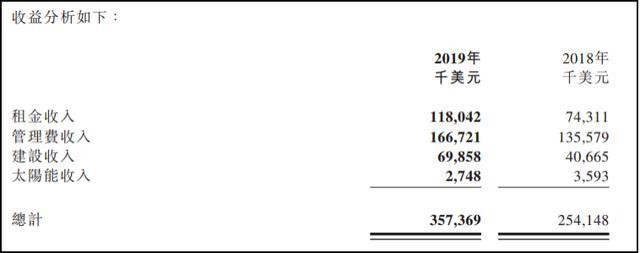

从业务构成来看,易商红木目前主要有投资、基金管理以及物流发展三块业务,分别对应财务报表上的租金收入、管理费收入和建设收入。

其中,2019年度,易商红木的投资、基金管理以及物流发展业务收入分别为1.18亿美元、1.66亿美元和 0.69亿美元,较2018年同比分别增长59%、23%和72%。

03

扩扩扩

2020年全版图扩张

2020年以来,易商红木的扩张步伐并未停歇。基金管理、投资、物流发展三大业务板块,中国、日本、韩国等多个市场,这场关于物流资产的抢夺战已经全面铺开。

在基金管理板块,2020年1月,易商红木与新加坡的主权财富基金GIC出资5亿美元成立合资经营企业,将专注于发展中国不同主要城市属机构级别、顶尖的物流设施。

在投资业务板块,2020年1月,易商红木与亚马逊就位于东京面积达72392平方米的易商红木久喜配送中心签订长期租约。

在物流发展板块,2020年2月,易商红木宣布斥资270亿日圆(约相等于2.45亿美元)于日本大名古屋圈内发展易商红木弥富配送中心。此外,发展基金持有的日本及韩国重点项目亦预期将于2020年落成,当中包括一幢位于日本兵库县尼崎市面积逾36万平方米的现代化物流设施,以及两幢位于韩国大首尔区的现代化物流设施。

中国方面,易商红木预期将于2021年完成青浦雨润第一期的发展,成为高标准仓库物流设施,包括总计划建筑面积超过34万平方米的冷藏设施,以及嘉兴独山港项目预期于2022年完成,总计划建筑面积超过23.5万平方米。

公司预期在未来数季透过在韩国、澳大利亚及印度设立新基金,从现有及新资金合作伙伴筹集10亿美元至20亿美元的新资金承诺,而该项计划与公司轻资产基金管理策略一致。

易商红木其实早就开始践行轻资产模式——2019年上半年,易商红木向新华保险核心基金出售七项物业获利1650万美元。

易商红木快速扩张,背后少不了资本的推动,易商红木快速扩张的钱哪里来?

04

开年三个月募资4.16亿美元

融资成本高于普洛斯

2019年,易商红木业务大幅增长的同时也导致债务激增。截至2019年底,易商红木的债务净额为16.87亿美元,而2018年底仅为8.79亿美元。

易商红木2019年融资费用构成

(来源:公司年报)

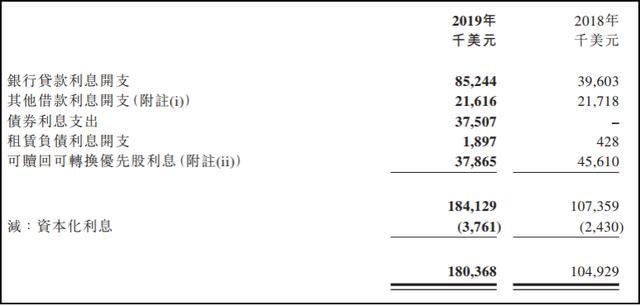

债务激增之下,易商红木的融资费用也大幅增加。2019年度,易商红木的融资费用由2018年的1.05亿美元增至1.80亿美元,同比增长71.9%。

融资费用的大幅激增主要由于,易商红木为支持业务发展及收购而增加新银行贷款,导致银行贷款利息开支增加4430万美元,以及自2019年3月起将Propertylink Group整合至集团所带来的利息开支2410万美元。

值得关注的是,易商红木上市所得款项净额约为5.70亿美元(约44.62亿港元)(经扣除有关发售的包销佣金及其他上市开支后)。其中,易商红木已动用约4.04亿美元偿还韩亚票据及赎回先前未转换的C类优先股,刨除上述开销,易商红木上市所得款项仅剩1.66亿美元。

为了持续为企业输血,易商红木在2019年发行了多支固定利率票据。

2019年,易商红木分别发行3.5亿新加坡元的固定利率票据和4.25亿美元的固定利率票据,年利率分别为6.75%和7.875%。

单从这两支固定利率票据的年息率来看,易商红木的融资成本远高于物流地产霸主普洛斯。要知道,普洛斯的总融资成本仅略高于3%。

2020年伊始,易商红木已经开始四处奔波找钱。截至目前,易商红木已经成功筹集4.16亿美元,且平均借贷成本大幅下降。

2020年2月,易商红木与多家大型跨国银行订立2.50亿美元的三年期银团无抵押有期贷款的新融资协议,年息率为伦敦银行同业拆息加3.00%,并已于2020年3月悉数提取。

同月,易商红木亦成功募集2.25亿新加坡元(约1.66亿美元)于2025年2月到期的五年期年息率5.10%固定利率票据。凭藉该等融资所得,易商红木已将上市后的借款成本大幅降低逾150个基点。

从借贷成本上,易商红木依然不足以与普洛斯抗衡。近日,普洛斯发行了19亿元仓储物流ABS(疫情防控abs),利率仅为3.40%。

但是,开年不到三个月就成功筹集4.16亿美元,对于易商红木来说是一个好消息,毕竟,易商红木去年IPO募资净额也才5.7亿美元。

05

疫情影响甚微

易商红木提醒电商仓储扩容

2020年新冠疫情席卷全球,经济领域的各行各业都多多少少受到冲击。

然而,易商红木在财报中表示,就业务营运而言,新冠肺炎对集团的开发及营运项目有极小干扰。

截至目前为止,易商红木的43个建造项目中,仅有2个正在等候政府批准复工,而其余项目按照计划进行。此外,在157个营运项目中,仅有2个暂时关闭,而其余则不受影响。

基于新冠肺炎的影响,易商红木预期消费者的消费模式会出现结构性转变(由于网上购物量增加),未来供应链的运作亦将会出现基本变化-即市场参与者需要提高存货量,因此需要更大仓库空间来贮存添加的存货。

易商红木还预期亚太区跨境电子商务总销售额将由2018年的1814亿美元增加至2023年的3895亿美元,复合年增长率达到16.5%。

易商红木在财报中丝毫没有掩饰其在电商领域的野心,以及对亚太区物流地产的看好。在易商红木首份财报中,“电子商务”一词出现了7次,“亚太区”一词出现了5次。

从租户群体来看,截至2019年底,易商红木有60%租户为电子商务公司及第三方物流企业。