逆风赴美IPO的涂鸦,靠啥撑起千亿市值?

在中概股回归的浪潮下,IoT 云平台涂鸦智能(股票代码:TUYA)选择登陆纽约证劵交易所,还打出了“全球IoT云平台第一股”的概念,根据 CIC 统计的数据,涂鸦是全球最大的物联网 PaaS 提供商。

在行使超额配售选择权让承销商购买任何额外的美国存托股份(ADS)之前,涂鸦智能共发行 4359 万股美国存托股份(ADS),每股 ADS 定价 21 美元,融资规模为 9.15 亿美元,开盘后报 27.01 美元,市值达 148 亿美元(约合人民币 964 亿)。

这家成立了 7 年的 IoT 平台公司,拥有堪称豪华的投资阵容,基石投资人包括了CPPIB(加拿大养老基金)、Dragoneer、GIC(新加坡政府投资公司)、老虎环球基金(Tiger Group)、腾讯投资及高瓴资本,60% 以上业务都集中海外的涂鸦,在纽交所拥有更可观的估值空间。

主要创始人王学集、陈燎罕、杨懿和周瑞鑫均来自阿里,其中王学集曾任阿里云首任总经理。而涂鸦智能的打法其实也很有“阿里味儿”,阿里云出身的王学集很清楚平台的力量。不过,阿里并未投资这个团队,反而是腾讯几次出现在投资者名单之中。

简单来说,涂鸦做的事情,就是为传统企业(包括制造、地产、零售等)提供 IoT 解决方案,帮助他们将自身的产品、平台接入物联网。涂鸦第一个客户就是宁波当地一家做电暖器的厂商,在涂鸦的帮助下该厂传统的电器产品有了接入物联网的能力,进而销往拉美市场。

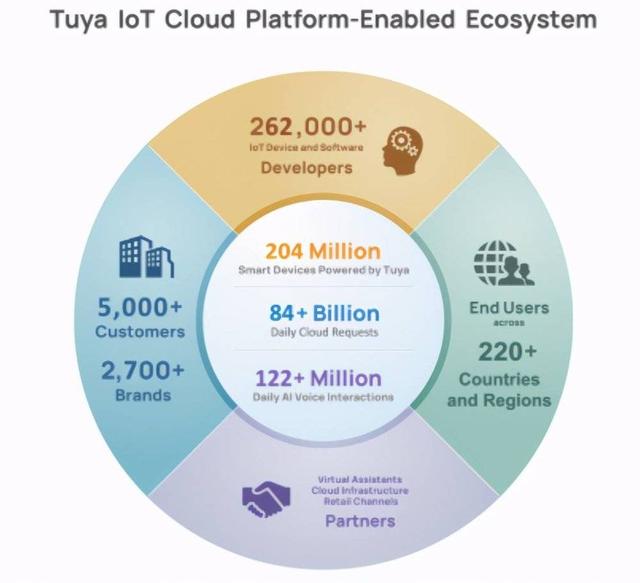

按照涂鸦官方公布的数据,截至 2020 年 12 月 31 日,涂鸦拥有超过 26.2 万注册开发者、25.2 万赋能设备 SKUs、2 亿台涂鸦赋能(Powered by Tuya)智能设备,产品和服务覆盖超过 220 个国家和地区,2019 年,涂鸦有 127 个“Premiun客户”(每年付费 10 万美金以上的 IoT PaaS 客户),到2020 年这个数字达到了 188 个。

IoT 未来是一个多大的市场,已经不需要再次解释,乘上这股东风,涂鸦智能在亏损的情况下,“涂鸦”出了一个美好的估值。

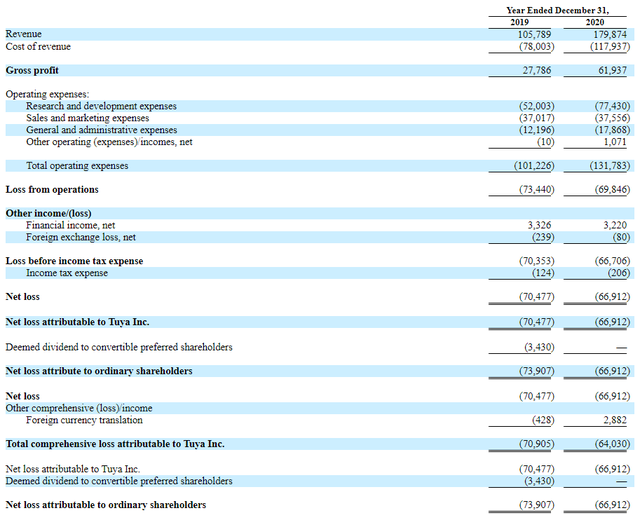

招股书显示,涂鸦智能 2019 年、2020 年营收分别为 1.06 亿美元、1.8亿美元,而毛利分别为 2778 万美元、6194 万美元,毛利率分别为 26.3%、34.4%。业务构成主要为 IoT PaaS、智能设备的分销以及 SaaS 及其他。

智能设备分销即出售现成搭载涂鸦方案的设备,而 SaaS 则是提供行业垂直解决方案,诸如智慧商业、智慧酒店等。不过涂鸦最核心收入是 IoT PaaS,在 2020 年的收入占比超过 80%,为客户提供 IoT 解决方案依然是涂鸦目前最核心的业务。

上市前的最后一个季度,涂鸦实现 6302 万美元的营收,同比环比均大幅提升,不过这一季度运营亏损达到 1870 万美元,运营利润率为 -32%,净亏损为 1838 万美元。

涂鸦的 CFO 在上市前的采访中表示,目前扩大业务规模是重点,亏损未来可能会逐步收窄。

成立七年的涂鸦还处在发展期,这体现在高额的研发投入上,2020 年涂鸦研发投入占到了营收的 43%,而 2019 年则是接近一半。“提供解决方案”是一种相对较轻的模式,涂鸦的的 IoT PaaS 在 2020 年毛利率达到了 35.9%,而分销智能设备的毛利率仅有 13%,高毛利率+高研发投入,其实是一种技术公司相对理想的状态。

涂鸦成立的 2014 年,彼时即便是在美国,IoT 都还处在相当早期的阶段,Alexa 同年 11 月才第一次面世,这让涂鸦成为了较早一批拥有提供技术能力的平台型公司,涂鸦目前已经有不少成功的案例,比如帮助欧洲照明品牌 Calex 开发了 Wi-Fi 智能灯泡,使得其在 2020 年智能设备销售量提高了一倍。此外涂鸦也和西门子、施耐德、飞利浦等大客户达成了合作。

而背靠中国这个巨大的市场,有无数的中小厂商有智能化、出海的需求,厂商们有产品,涂鸦有技术方案,一拍即合。当然,销往海外的产品也需要渠道、营销等,这也是涂鸦的核心能力之一。

在北美等市场,IoT 平台已经初具规模,亚马逊 Alexa、Google Home 等平台都已经拥有了大量设备连接数,而涂鸦可以帮助客户在不同平台之间切换,是一个相对中立、开放的服务提供商。涂鸦把自己定义为未来 IoT 领域的基础设施,所谓基础设施,一方面是不可或缺,定义行业规则,就像赌场内不管谁输谁赢,真正获利的一定是庄家。做平台、做基础设施的公司总是最有想象空间的。

新基建、5G、智慧城市等概念如火如荼,涂鸦所处的 IoT 毫无疑问是一个充满机会的市场,而物联网 Paas 这一细分领域,在 2024 年也预计将达到 1700 亿美元。火热的市场,平台化的目标,各种因素叠加在一起,让还处于亏损状态的涂鸦有了可观的估值,120 多亿的估值其实不算高。

在海外,涂鸦讲了一个看起来不错的故事,但回到国内,这才是涂鸦真正的挑战所在。

如上文所讲,除了基本的 Wi-Fi、蓝牙协议以外,海外的物联网平台、云平台市场份额已趋于稳定,主流的无非是亚马逊 Alexa 与 Google Home,接入即可,而国内确实是一个完完全全不同的市场。

首先,国内并没有真正占据统治地位的平台出现,手机厂商、传统家电厂商、互联网公司乃至地产商,各家都在摩拳擦掌,想打造自己的平台,野心都是成为 IoT 时代的基础平台,此番情况下,目前行业还没有一个通用的解决方案,更关键的是,也很难有兼容多个平台的方案。

另外,“拉帮结派”的现象也很严重。涂鸦在海外做的事情,其实很类似小米生态链过去几年做的事情,即帮助创业团队、传统代工企业等接入 IoT 平台,实现附加值的提升。小米生态链通过过去几年的努力,不仅是搭建了米家的平台,更重要的召集了一大批优质的创业者、团队、工厂,行业资源其实是有限的,谁“拉拢”得多,谁就有优势。

厂商们割据的结果是,用户想用不同的 IoT 产品就要用不同的 App(或是智能音箱)控制,短期内可以接受,但在未来势必会有一个统一的方案。

华为、小米、格力、美的们会使用谁家的平台呢?总之不可能是对方的,不过共同接入一个第三方的平台,并不是完全没戏;SaaS 领域,比如智慧零售、地产等等,小米等消费端平台暂时还未染指,这也是涂鸦们的机会,正如国内公有云的比例越来越高一样,选择行业合作伙伴的解决方案会是未来的趋势。

IPO 让涂鸦这家幕后的公司走到了台前,物联网是未来几十年永恒的话题,机会与挑战永远不会少。