热点丨还记得华为芯片“备胎”海思吗?首进全球半导体前十

还记得华为芯片 “备胎” 海思吗?

不是所有的备胎都能转正,但如今海思妥妥“上位”。

IC Insights 近日公布的报告显示,2020 年一季度,全球半导体行业销售前十名,其中华为海思(以下简称“海思”)排名第十,这也是首次有中国大陆公司跻身前十。

图 | 全球半导体行业销售前十名(来源:IC Insights 官网)

据统计,一季度海思半导体收入达 26.7 亿美元,同比增长 54%。

取得这一成绩,海思耗时十六年。

2004 年,海思作为“备胎”成立。

海思的诞生,也跟 2002 年华为和美国思科的官司,有着直接原因。正是这场和外国巨头的纷争,让任正非决定摆脱对外国芯片的过分依赖。

他当时说:“我们就要坚持用双版本,80% 左右的时候都用主流版本,但替代版本也有 20% 左右的适用空间,保持这种动态备胎状态。”

2019 年之前,海思一直都在默默耕耘。直到 2019 年,美国把华为纳入 “实体清单” 之后,海思才真正进入大众眼帘。

此后,海思的麒麟、巴龙等代表性产品,也开始成为大众眼中的“网红”。

但实际上,早在 2003 年,海思就已推出高端光网络芯片。

海思入围前十的深远意义

这次入围前十,也早有征兆。

DeepTech 采访西南交通大学信息学院电子工程系副系主任邸志雄博士,他表示:“比较直接的体现是 2020 年第一季度华为(含荣耀)手机销量暴涨,国内移动端海思芯片市场份额已经超越高通。但对国产芯片有深远意义的是:2019 年美国对华为的实体名单禁令,迫使华为原有产业链中大量进口芯片份额,需快速完成国产替代,尤其是以基站为代表的产业链在 5G、FPGA、射频芯片等亟待填补。

实体名单禁令是一个非常明显的分水岭,之前国产芯片打入华为供应链的门槛较高,而此后华为产业链国产替代的强力需求,给海思和国产芯片带来一个巨大舞台,而这也是海思逆势增长的一个重要原因。

鉴于华为是全球通信、存储等多个领域的巨头,对高、中、低端芯片有着海量需求,从前段时间华为 P40 系列手机的拆解文章,就能看出,除射频芯片外,华为手机已经基本实现是国产芯片替代,同时携其他国产芯片产业链一起逆势增长。

另据几年的国产芯片销售额 TOP 10 排行榜单,海思几乎是其余 9 家之和,其他国产芯片短期内在市场份额和销售额上很难追上海思。但是,当前自主可控重要性凸显,应从国产芯片在细分领域的战略意义出发,如 FPGA、射频芯片、存储等,快速填补华为的供应链缺口,强大自身,在细分领域做到顶尖。同时,‘新基建’在 5G、AI、工业互联网、数据中心等领域也释放出了大量的机会,国产芯片大有可为。”

“台积电和海思哪个更厉害”是个伪问题?

此外,和海思一起进入前十的,还有台积电。

坊间普遍认为,海思和台积电是好搭档,网上也常有 “台积电和海思哪个更厉害” 的对比,但实际上,海思是台积电的大客户之一。尽管 IC Insights 的榜单,让人觉得似乎海思和台积电是同台竞技,但海思的主要竞品是高通、三星、英伟达和联发科等。

那么,海思和台积电到底有什么区别?

邸志雄对此做了如下阐释:“芯片产业经过多年的发展,已经形成一个高度专业化的格局,主要包括 IDM(集成设计与制造)、Fabless(无晶圆设计)、IP Vendor(IP 供应商)、Foundry(晶圆代工)等细分领域。英特尔和三星是当今少有的几家 IDM 公司,即同时拥有芯片设计部门与晶圆制造厂。

台积电和海思分别是 Foundry 与 Fabless 的典型代表,Foundry 只负责将(无晶圆设计)的芯片设计方案制造为芯片。以房屋建造为例,Fabless 只负责出设计图纸,Foundry 负责将图纸的规划建造为实体建筑,因此二者并无业务冲突,只是在半导体产业链中有不同分工,细分行业不同,产业附加值也不同。”

正因为两者不冲突,海思才能成为台积电的客户。

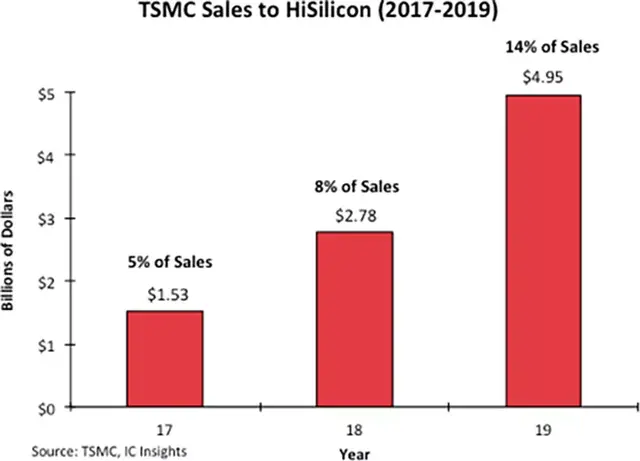

本次报告也显示,2019 年,来自海思的订单收入,占台积电销售额的 14%,而 2017 年仅占 5%,当然这也跟以手机为主的华为消费者业务发展较快有关。

图 | 台积电来自海思的订单收入逐年攀升(来源:IC Insights 官网)

疫情之下,半导体行业缘何蒸蒸日上?

但你可能会问,疫情之下,很多行业都寒气逼人,为何半导体行业依旧这么欣欣向荣?

对此,邸志雄告诉 DeepTech:“半导体产业链的时间维度较长,从芯片设计到流片、封测等具有一定延迟,因此,2020 年 1 季度的增长在一定程度上说明还在延续 2019 年四季度的回暖态势。2020 年 1 季度因新冠疫情,全球半导体业发展态势扑朔迷离,端侧消费走低,云端算力消费拉升,中、日、韩、新加坡、马来西亚、美国、欧洲等晶圆制造核心城市均被波及,半导体业的态势可能要到 2020 年第二季度甚至以后才能体现。

2019 年,受益于 7nm 工艺、5G、AI 的爆点,台积电、海思、英伟达均出现高速增长。而存储产品在 2019 年前两个季度持续低潮,后期增长也难以在短期内填坑,因此 SK 和美光 2020 第一季度的销售额受到较大影响。”

及时吹来的芯片“东风”

不过让人兴奋的是,近日,工信部批复组建国家集成电路特色工艺及封装测试创新中心,据了解,该创新中心依托江苏华进半导体封装研究中心有限公司组建,股东包括长电科技、通富微电、天水华天、深南电路、苏州晶方和中科院微电子所等骨干企业和科研院所。

对于该创新中心成立所传达的信号,邸志雄认为:“我国 IC 封装产业在规模和技术上已经不落后于世界大厂。据 2019 年第三季最新营收统计,半导体封测业务公司主要集中在中国大陆和台湾。

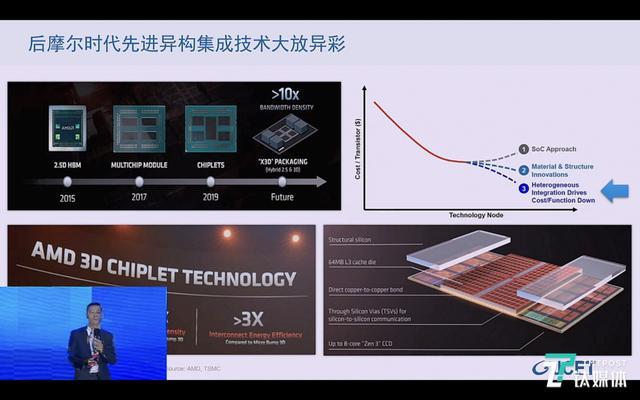

此处引用中国工程院院士许居衍教授在题为《复归于道:封装改道芯片业》的报告中指出,经典的 2D 缩放已经‘耗尽’现有的技术资源,现在通过节点实现性能翻番的方法已经失灵。单片集成电路过去一向强调 PPA,即更高的性能(Performance)、更低的功耗(Power)、更小的面积(Area)。这个逻辑方向到了需要修正的时候了!因此 3D 异构集成、MCP(Multi-Chip Package ,多芯片封装)、SiP(System-in-Package)、PoP(Packaging on Packaging)等封装技术成为走出 2D 同质集成的契机。

此外,ISSCC 2020(International Solid State Circuits Conference,国际固态电路会议)也报告了 AMD 采用 Chiplet(俗称“芯粒”)技术设计的处理器芯片,Chiplet 技术将带来封装行业的重大技术变革,并推动 EDA、芯片设计、工艺制造等出现颠覆性创新。因此,国家集成电路特色工艺及封装测试创新中心,会依托中国在封装领域深耕多年的成果积累,带领多方推动先进封装技术基础技术、和共性关键技术的研发,从而加速封装行业、向利润附加值更高的高级封测转化。”

一言以蔽之,要实现国家层面的芯片全面自主可控,光有一个海思肯定不够,毕竟万紫千红才是春。

而这对于学生选专业、以及毕业后择业,都具有一定指南意义。春江水暖鸭先知,等所有人都知道春江暖,怕是已经错过机会了!

文章来源:新材料智库

中创产业研究院汇集高等院校、研究机构、专家学者、新兴产业、创新企业、投资机构、创新者、企业家和产业家等各方面的资源,是体系开放、多方协同的新型研究机构,努力为粤港澳大湾区乃至全国的发展提供智力支持,为政府部门、企业和产业集团提供产业发展咨询,推动战略性新兴产业的健康发展。中创产业研究院坚持“研究产业、服务产业、引领产业”的理念,目前已形成医疗产业研究中心、区域经济研究中心、新材料研究中心、先进制造研究中心和产业资源中心,组建成立了各研究方向的专家库。

欢迎公众投稿,投稿邮箱:[email protected]

投稿请注明微信投稿字样

欢迎大家关注“中创产业研究院”产业研究信息分享平台