维他奶:浮华背后

维他奶(00345)的股价,自从8月1日创下29.48港元(单位下同)的历史高点之后,在近4个月的时间里都未能突破。不是不能,而是不敢。一方面,维他奶要面临恒指持续下行的压力,另一方面维他奶2018财年的净利润为近6年来首次出现负增长,也令投资者吃不准公司业绩增长前景。

利润恢复高增长,股价刺破苍穹

但业绩是打消疑虑良药,智通财经APP获悉,维他奶于11月21日公布的2018/2019财年(下称2019财年)中期业绩报告显示,截至2018年9月30日止6个月,维他奶实现收入44.47亿港元(单位下同),同比增长22%;公司毛利增长25%至24.08亿元;毛利率由53%增至54%;EBITDA增加21%至8.31亿元,EBITDA占销售利润率维持为19%;公司股权持有人应占利润5.18亿元,同比增长30%;基本每股收益48.9港仙。

分地区来看,中国内地依旧是维他奶业绩增长引擎,实现销售收入29.92亿元,同比增长33%,经营溢利增长42%。营收增速虽然较2018财年的39%有所放缓,但公司来自其他地区收入增长很好的弥补了这一缺憾。

财报显示,以港元计算公司香港、澳门及出口业务收入增长4%,澳洲及新西兰业务收入增长5%,新加坡业务收入增长9%。这些增长主要来自两方面,一是公司销售渠道的开拓,另一方面得利于新品的投放。

以中国内地市场为例,根据维他奶的指引,公司重新推出“维他奶健康+高端营养”系列产品,并在不同地区透过各种渠道推广柠檬茶产品。根据智通财经APP的了解,维他柠檬茶因其独特的风味,近年来大获内地消费者肯定,据天猫超市数据,2017春节最受欢迎食品前10名榜单中维他柠檬茶以折合4630万件的销售量名列第二,销售额近20亿元人民币。此外,2018年的1至5月,维他柠檬茶在阿里巴巴的平台上增长了34.6%,

其他市场方面,除了继续控股香港豆奶市场的领导地位,维他奶陆续在香港市场推出,香片茶、菊花茶及玄米茶等无糖茶系列以及新产品冻顶乌龙茶。此外,公司在澳洲及新西兰推广的Protein Plus (蛋白质加)及杏仁奶产品,竞争力逐渐加强,以及在新加坡的豆腐及饮品业务营收也处于增长状态。

目前,无论是从营收增速,还是产品竞争力或者市场的饱和度来看,维他奶的成长前景应当是乐观的,这也是维他奶在公布中报业绩之后股价立马能够创新历史新高的重要原因。

行情来源:富途证券

产能亟待提升

然而,维他奶利润恢复快速增长就意味着投资者可以高枕无忧了吗?似乎未必。

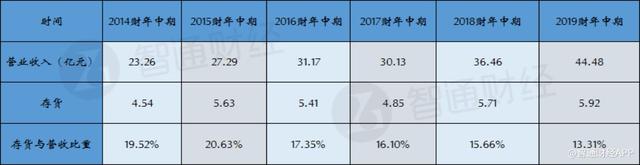

智通财经APP注意到,维他奶近6个财年的中期业绩保持了平滑的上升趋势。

但公司同期的存货增长速度相较于营收来说要平缓得多,甚至在中间有连续下降的情况发生。

与此同时,维他奶各财年中期存货与当期营收的比值,已经连续5年出现下降。2019财年中期,公司存货为5.92亿元,叫2018财年的7.09亿元下降1.17亿元,存货和营收的比值下降至13.31%。

通常来讲,一家公司如果业务规模不断扩大,无论是自己开店也好,还是经销商需求增加,为了满足产品供应其存货势必会相应增长,除非这家公司有着超凡的对市场需求的把控能力,或者公司产品的销售增速要大于产能的提升速度。从维他奶近年来对产能的布局动作来看,公司出现上述情况的原因应当数后者。

根据智通财经APP的了解,2016年3月,维他奶全球第八个生产基地,维他奶(武汉)有限公司在汉投产,汉产玻璃瓶维他奶及利乐包产品正式下线,该项目总投资人民币5亿元。2017年8月31日,维他奶在内地的第五家工厂在深圳落成投产。

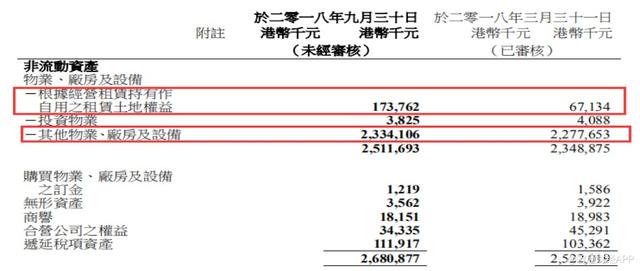

根据维他奶2019财年中报也能看到,公司自用的租赁土地权益和其他物业、厂房及设备都在增加。这些都进一步印证了,维他奶产能已经越来越跟不上业务扩张的速度。

然而,按照维他奶的产房建设规划,公司2017年8月31日在东莞常平完成签约仪式的东莞的生产基地,预计在2021年才能投产,该项目的投资总额为10亿元人民币,预计年产值可达约18亿元。

这意味着,在2021年以前维他奶有可能面临着新增产能“断档”的局面,从而影响公司业绩增长。正如维他奶在2019财年中报中的指引,展望本财政年度下半年,公司预期会继续稳健增长,但增速将相对缓和。