豆奶市场暗流涌动 维他奶长牛走势还能持续多久?

前言:

这一刻,满满是真,香港维他奶。这般熟悉的广告词是否唤醒了你对它的记忆?可能,你会记得它是家喻户晓的国民饮料品牌;也可能,你并不知道,它还是一只走势稳健的“长牛股”。

但在近期,维他奶国际(00345-HK;简称:维他奶)一改常态,股价急线下挫,从6月14日开始连续10个交易日下跌,6月21日更是一度跌破60日均线,成为市场关注的焦点。

有着“港股小茅台”称号的维他奶怎么了?

内地营收增速放缓

有分析认为,从消息面来看,维他奶股价的下跌与其业绩不及预期,尤其是内地市场增速放缓有关。

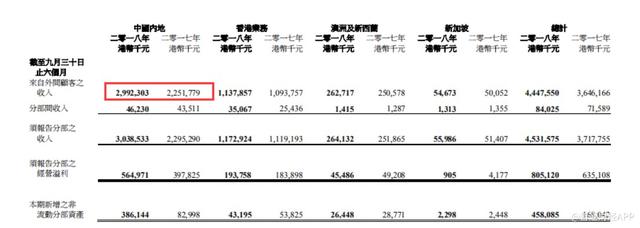

6月20日,维他奶发布了截至2019年3月31日的年度业绩公告。财报显示,2018年公司实现收入75.26亿港元,同比增长16.42%;年度净利润为7.47亿港元,同比增长16.45%。

细分来看,中国内地收入同比增长24.94%至47.05亿港元,香港、澳洲及新西兰、新加坡的收入增幅分别为5.66%、4.34%、7.89%,均呈单位数增长;而在净利润方面,除了中国内地业务净利同比增长32.83%至7.2亿港元外,其他地区经营利润均同比下滑,其中新加坡从733.3万港元大幅下降至86.7万港元。

显然,海外业务增长乏力,中国内地成为维他奶的业绩贡献主力。但事实上,相比上一年,内地市场的增速也在走下坡路。数据显示,上一年中国内地业务营收同比增长为36.88%,净利润同比增长则高达70.95%。

同时,分段来看,维他奶上半年打出的业绩高预期与下半年的实际业绩之间的高落差,或也是股价大跌的原因。

财华社了解到,截至2018年9月30日六个月,维他奶上半年收入同比增长22%至44.48亿港元,净利润同比增长25.57%至7.13亿港元,而相比全年7.47亿港元的净利润,计算可知,下半年公司的净利润仅增加了0.34亿港元。

对此,虽公司表示是因为业务受季节性因素影响。但差距如此之大,难免会让投资者有所担忧。

此外,业绩发布前夕,维他奶的机构股东出现了多次减持行为,或也是其股价走向下跌的预警。

公开资料显示,自2019年3月29日开始,就陆续有机构股东以37港元左右的价格卖出股份,数量从10多万股到50多万股不等。如4月1日,维他奶国际股东COOPER LINDSAY WILLIAM ERNEST以每股平均价37.78港元减持56.2万股,套现约2123.24万港元。6月10日,Commonwealth Bank of Australia更是以42.27港元价格减持了263.4万股,涉资约1.11亿港元。

不过还好,市场的失望未将跌势拉得太长,当前维他奶股价开始回升。截止6月28日收盘,维他奶最新股价报收37.55港元/股,微涨2.04%,最新市值为398.9亿港元。

豆奶市场竞争激烈

但也不可忽视,在行业增速放缓,市场竞争态势加剧下,维他奶未来面临的挑战仍不小。

资料显示,维他奶最早专注豆奶领域,并于1994年从香港进军中国内地市场。2003年,维他奶在中国内地市场贡献率为6%左右,2017年已经达到62%。2017年上半年,中国内地市场营收增幅达41%,并在即饮豆奶市场中占据42.3%的市场份额,维他奶的产品覆盖了商超、便利店及线上电商的各个平台。

但随着消费者追捧健康消费的新趋势,诱人的市场机遇吸引了更多品牌加入到豆奶市场中来,竞争愈发激烈。

比如,在全国拥有广泛销售渠道的达利食品(03799-HK)推出了豆本豆产品,2018年7月,统一企业中国(00220-HK)推出了“诚实豆”即饮豆奶。

此外,国内两大乳企巨头也纷纷入局。其中伊利的“植选”豆乳算是比较知名,主打的“植选代表好豆乳”等广告词频频出现在各大电视屏幕及综艺节目里。

多面夹击之下,维他奶2018年的销售费用大幅增长21.6%至21.04亿港元,增幅远高于营收增速,可见市场竞争的态势还在加剧。

尽管如此,维他奶对其未来前景特别是中国内地市场,仍然寄予厚望。

公司在财报中表示,将透过产品执行、开拓以及创新,带领维他奶及维他品牌,继续领导市场,日后将增加投资建立品牌价值,并进一步完善基础设施创新产品。由于内地市场产品组合的人均消费相对较低,故市场的增长潜力依然巨大。

这样来看,从主打单一产品到考虑挖掘产品组合市场,维他奶的战略展望是有远见的。

本文源自港股解码

更多精彩资讯,请来金融界网站(www.jrj.com.cn)