新加坡模式,能否解决深圳的楼市困境?

原创作者:李宇嘉

微信公众号:李宇嘉地产笔记

1.

被誉为真正落实"房住不炒"、精准打击投资炒房的"7•15"楼市新政,实施有一个半月了,二手房签约量仍在探底(下图)。但客观讲,"7•15"新政仍未脱离过去的老套路——在控制"需求端"上做文章,而供给端和基本面未发生根本改变,市场对未来楼市新一轮反弹的顽固预期并未扭转。

站在经济特区建设40周年历史节点上,深圳住房体系该如何设计?8月28日,深圳市住建局局长张学凡提出,"新加坡是深圳学习的榜样,将来深圳60%市民住在政府提供的租赁或出售的住房中。"那么,新加坡模式,是否学得了、怎么学,对深圳楼市未来的影响有多大呢?

其实,深圳这位领导公开表态,要"学习新加坡",不是一回两回了。学些发达国家经验和做法,这是几十年来惯常的提法,本身无太大问题。关键是,体制机制不同、政府目标取向不同(靠不靠地产稳经济)、配套政策不同(是不是真调控),有没有可比性,这才是大问题。

上世纪80年代以来,四小龙发展奇迹太震撼。特别是新加坡,在城市规划、城市治理和住房政策等方面备受推崇,国内考察团一波接一波。深圳是国内学习新加坡的先锋,2007年,深圳市就派出考察团,学习新加坡的住房制度,但现在看,尽管学了很多,但落地难度很大。任何领域学习后要改革,关联到上下层、相关部门,这就涉及体制机制了,结局难免貌合神离。

2.

我认为,不管是2018-2035年建设170万套住房,还是公共住房占60%,商品住房占40%,住房用地提高至建设用地的30%,扭转过去20多年过度市场化,导致泡沫化、空心化、住房困难、转型困难的局面。当下的深圳,改革决心史无前例,此心、此志、此情,天地为证、日月可鉴。

这绝非颂扬。"房住不炒"要落地,除了北京外,最应该贯彻、贯彻的最充分的就应该是深圳了。

因为,深圳将"无深圳、不负期望"。

当下的深圳,已不不单单是特区,搞好先行先试,给全国提供改革开放的经验,就可以了。当下的深圳,作为大湾区核心、都市圈核心,作为被寄予厚望的先行示范区,要发挥"我将无我"的精神,带动大湾区发展,突围经济转型。关键就是,能否控制高房价、解决住房难题。

另一方面,国内市场"大循环"、国内外"双循环"战略起航,很大程度上取决于我们能否突围科技关键领域、环节、零部件上"卡脖子",让科技创新助推国内新经济和广泛应用场景的新技术发展,让国内大规模市场,插上科技的翅膀,高速循环起来。当下的深圳,科技创新面临红利期过后的空档,高房价、投资炒房泛滥,这是科技创新的大敌,必须要迈过这个坎儿。

3.

行百里者半九十

深圳从没有像现在这样,重视住房供应、解决住房难题。三个欣喜的变化,不得不提出来:

一是空间结构向住房转移。住房占建设用地的比例,从2018的21.2%,提升到"十四五"末的30%,深圳终于认识到"重增长和招商,轻保障和民生"的恶果,从空间结构上开始着力解决。

二是产业用地开始转向住宅用地。保留好工业区红线,剩下的都向住宅转移,加上交通场站开发,对于突破供地瓶颈,具有革命性的意义。8月初,自然资源部《关于支持粤港澳大湾区和深圳市深化自然资源领域改革探索意见的函》的印发,事实上将用地主导权、改革权下放到深圳。

三是补上公共服务设施的短板。相信,2019年深圳中小学30万年薪网罗北大、清华毕业生,已经让深圳足够频霸了,但这是深圳公共服务补短板的一个缩影。从去年开始,教育医疗大干快上,就全面起航了。深圳恢复了1988年取消的"土地划拨制度",目的就是为了将行政办公、教育医疗、市政交通等公益性或非盈利性用地纳入政府所有、刚性供应、循环利用范畴。

4.

总之,深圳"二次房改"的目标,至少在量上,实现是没有问题的,乐观的话,可以避免"香港化"(少数人豪居、多数人蜗居)。但能否像新加坡那样,在创造经济奇迹、科技奇迹、城市发展奇迹(新加坡是城邦型国家)的同时,在华人世界,创造"居者有其屋"的第二个全球典范?

谈起新加坡的住房制度,大家经常讲的就是,超过80%的人住在政府建设的组屋里。但这绝非新加坡住房制度的核心,也绝非学习的内容。其实,新加坡伟大的住房成就,基石就是"四大支柱",其表现就是,超过80%的人,体面地、安稳地住宅租屋里,享受着均等化的公共服务。

一是国有、公有土地占主导(占比87%)。国有确保了新加坡政府低价征收土地,公共基础设施为土地增值带来的大部分升值,也归属国家。强势政府将征收地价定在1973年的水平,无人敢反对。因为,建设组屋,低价卖给市民(房价收入比在3-4倍),确保组屋低售价,这是公共利益。

二是覆盖面广、强制缴纳的中央公积金,"高存低贷"。公积金存款利率较高,普通账户 2.5%,特殊、医疗和退休账户均为4%,高于同期五年期国债收益率(2.19%)和商业银行定期存款(1.2%)。存款利率高,确保了大家不乱提取,公积金池子的"水位"始终很高,买房都可以用到。

同时,贷款利率较低,一般在公积金存款利率的基础上上浮0.1%,1993 年来一直稳定在2.6%。有人问了,高存低贷,利率倒挂,新加坡的公积金中心去喝"西北风"?奥妙在于,中央公积金局运营成本并不依赖存贷利率差,而是通过购买政府债券,并交由新加坡政府投资公司。

这是循环的开始。政府将出售债券所得资金,以专项资金支持计划的形式,提供给负责建设组屋的国企——建屋发展局(HDB),HDB用这笔钱,不仅发放优惠的公积金贷款,还为组屋提供建设资金。大家想想,地价那么低、资金又那么便宜,建安成本是固定的,低房价铁板钉钉。

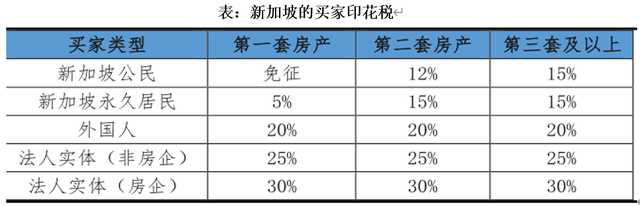

三是严苛的税收制度,让炒房没有生存空间。低成本只是低房价的充分条件,如果炒房盛行,低房价可能会助长炒房。但在新加坡,高额税负让炒房没有生存空间,新加坡税收体系包括印花税(交易环节)、所得税 (交易环节)、财产税(保有环节)。买家印花税,1%-3%累进,这个并不高。

针对买方,还有一个额外印花税,新加坡公民要买的话,首套免征,但第二、第三套税率分别为12%和15%。永久居民首套税率5%,第二、第三套都是15%。针对外国人的买家印花税,甭管你是首套、二套、三套,一律20%。

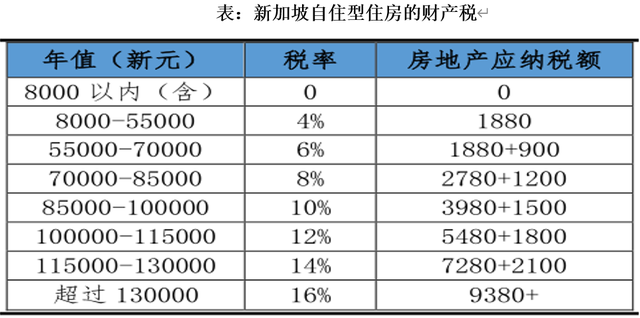

粉碎投资念想的,是卖家印花税,按照卖家持有年限,持有1年出售,税率为16%;1-2年的,税率为12%,即便持有3年,也要8%的税率。印花税让赚买卖价差的投资预期,彻底偃旗息鼓。同时,保有环节也得缴税,而"这一刀"也不轻。

简单来说,只有自住型住房(自己居住的房子)适用低税率。对拥有多套房的人,简直就是恶梦,一套住宅可享受自住型的低税率,其余适用非自住型(出租或空置的组屋、公寓及其他物业)税率,五级累进、无免征额、最高税率20%,最低也要10%。

最后一个支柱,就是组屋的供给模式,也杜绝了投资的空间。

一是只有新加坡公民才可申请新组屋(单身只能在35岁以后购买),永久居民只能购买或租赁二手组屋。对于离婚夫妻,也需要在离婚5年后才能申请。

二是新建组屋全部满足中低收入家庭自住需求,严格控制收入,三房式新组屋申请的年收入上限为6000或12000新元,四房式或更大组屋收入上限为12000新元或18000新元(多代家庭);

三是中低收入家庭购买组屋,根据不同情况,都将获得数额不等的购房津贴。比如,小面积两居组屋,补贴后最低仅售9.5万新元(50万人民币),以当地的平均收入水平,普通人3年买房轻而易举。

四是政府主导组屋定价,严控房价收入比保持在3-5倍。

五是严格退出机制,严惩弄虚作假。每个家庭只能拥有一套组屋,要购买新组屋,旧组屋必须退出,每个家庭一生只有两次购买新组屋的机会;严惩弄虚作假者,一经发现,则面临高达5000新元罚款或6个月监禁。

最后,讲很关键的一点,所有组屋都有较完整的生活配套设施,只在面积、卧室数量等方面存在差异,每个社区都很漂亮,附近的学校质量都是一样的,每个社区400米内都要建一个公园,不会产生"贫富分区"的感觉。

5.为什么学不来?

一是,新加坡组屋需求是封闭的,仅对公民和永久居民(二手组屋)开放,而深圳住房市场是开放的,不仅深圳居民买,深圳落户容易,全国各地富豪都来买,甚至港澳台、海外人士也来买;

二是,组屋成为一项真正覆盖全社会的福利制度,根源在于地方不仅不依赖地产,还把它当做基本社会保障来定位。

三是低地价、低利率、低房价、政府补贴,这个"四合一"才让新加坡的房价收入比控制在3-4倍。

四是公共服务做到了全球最好的均等化(没有之一)。

五是深圳二次房改,面临的最大问题,就在于在泡沫最高位上开启改革,但同时要"稳地价、稳房价、稳预期",还要靠地产支撑深圳的新定位,这是"不可能三角"。新加坡的住房制度,是从一穷二白的时候,就开始启动了,并一以贯之地坚持下来了。

以上所有这些,深圳能做到吗?走到现在,深圳任何一个角落,即便是毗邻低房价的莞惠,成本也已高到实体托不起、居民年收入(不到6万)买不起一平米(目前商品房均价超过6万)的地步。怎么改革?

空间成本已在历史最高位了,而深圳"二次房改"提出的11种供地渠道,主要是存量盘活的,但都明确要求要"符合规划"、利益关系清理完毕。业内都知道,改规划也好、清理利益关系也好,哪有那么容易。

过去,房价快速涨了,市场自然能把存量盘活面临的问题,通过涨价来把单买了,未来怎么办?需要改革的锐气,看看前副市长张思平发表在《财经》杂志上的问题,精英阶层普遍完成了"地产化"的资产配置,回归安全防御,回归精致的利己主义,这种锐气能够支撑多大的改革呢?

最后讲一点,购房者听好了。即便新加坡将住房保障做到了极致,82%的居民住在组屋里,但真正的商品住房,放在全国来卖,房价收入比高达21倍,可见新加坡是全世界房价最高的地方。香港也是如此,香港的保障房大概覆盖了49%的家庭,公屋轮候时间平均为5.3 年(比深圳要强),但香港也是全世界房价最高的地方。

也就是说,不是保障做的越好,房价就越低,应该倒过来,保障好、覆盖率高,是因为房价太高了,是因为人太多了,因为商品房太少了。

未来,深圳60%的新房要留给公共住房,这些住房供给的效率(交通、教育、社区、物业、体验等),能和商品住房一样吗?这些住房能满足大家想获得资产收益、成为有产者的夙愿吗?如果不能,最终还是会想方设法追逐商品住房。而且,新房大部分为公共住房,商品住房供给量少了,成为稀缺品了。