医药行业之同仁堂研究报告:历史铸就品牌,改革焕发新生

(报告出品方/作者:华安证券,谭国超)

1 三百五十余年老字号,最具历史文化底蕴的品牌

同仁堂品牌始创于 1669 年(清康熙八年),至今已有 352 年历史,自 1723 年(清 雍正元年)为清宫供御药。同仁堂集团作为首批中华老字号企业,1992 年中国北京 同仁堂集团公司组建并于 2001 年改制为国有独资公司,1997 年旗下同仁堂股份在 上海上交所上市,2000 年同仁堂科技在香港联交所上市,2013 年同仁堂国药在香 港联交所上市。

品牌价值凸显。2021 年 10 月胡润研究院发布《2021 胡润中国最具历史文化底 蕴品牌榜》,该榜单调研范围涵盖中国内地具有 60 年以上历史的为消费者提供产品 或服务的品牌,综合考察品牌历史、价值和文化内涵三个维度,以每个品牌的总分 (百分制)进行排名。同仁堂以满分位列榜首,凸显其自身的品牌价值。

同仁堂股份公司成立于 1997 年,是同仁堂集团旗下的首家上市公司。集团层面 拥有七个子集团、两个院和多家直属子公司。其中股份公司拥有包含中药材种植、 中药材加工、中成药生产、医药物流配送、药品零售、中成药研发在内的完整产业 链条,以生产和销售传统中成药为主业,常年生产的中成药超过 400 个品规,产品 剂型丰富,覆盖内科、外科、妇科、儿科等类别,以安宫牛黄丸、同仁牛黄清心丸、 同仁大活络丸为代表的产品以及众多经典药品家喻户晓,蜚声海内外。

作为北京老牌国企,中国北京同仁堂(集团)有限责任公司直接控股公司 52.45% 股权。另外股份公司也直接或间接控股集团旗下的两家港股上市公司(同仁堂科技、 同仁堂国药)。根据 2021 年三季报披露,同仁堂股份直接分别持有同仁堂科技 46.85% 股份、同仁堂国药 33.62%股份,其中同仁堂科技则又持有同仁堂国药 38.05%股权, 完成对两家公司的控股。

三家上市公司分工各有不同:

同仁堂股份以传统剂型的中成药为主,蜜丸、散剂及药酒等;

同仁堂科技为现代中药剂型产品,主要是片剂、颗粒剂、丸剂、口服液及 胶剂等。

同仁堂国药主要在香港、澳门及中国以外市场经营中药产品的生产、零售 及批发业务。

管理层完成调整,董事长业务骨干出身。公司 2021 年完成核心管理层改革, 董事长由原公司总经理邸淑兵接任,原副总经理张朝华接任同仁堂股份总经理。董 事长邸淑兵历任公司各项业务部门,担任过财务、运营、投资等各项业务,经历十 分丰富。其余核心管理团队也都是业务出身,有能力推进公司业务的进一步向好发 展

阵痛消除,2021 年迎来业绩回升。2019 年之前公司营收利润都相对稳健,但 2019 年出现首次下滑,主要原因在于产能不足、“蜂蜜门”事件等因素影响。而 2020 年则是新冠疫情导致商业客流量受限,虽然营收仍有下滑,但利润端能够维持稳定。 经历阵痛后,公司 2020 年开启营销改革,明确“4+2”(四个事业部加两个专项小组) 经营模式战略,改革效果显著,2021 年恢复增长。2021 年前三季度公司实现营业 收入 106.83 亿元,同比增长 18.00%;归母净利润 9.2 亿元,同比增长 28.67%。

盈利能力稳定,费用控制能力强。公司毛利率和净利率一直维持稳定, 2015-2020 年期间毛利率在 46%-47%之间、净利率维持在 11%-14%之间,2021 前 三季度公司毛利率达到47.96%实现突破。公司各项费用也是一直保持稳定。2021 年 前三季度,公司销售费用率为 20.13%,管理费用率为 10.00%,均同比下降,体现 较强费用管控能力。

三大核心子公司都迎来好转。

同仁堂科技:2019 年受产能拖累导致下滑,2021 年大兴以及唐山两个生产基 地投产后问题得到解决。并且公司产品涉及 20 多个剂型,有丰富的已开发新产品和 在开发新产品的储备。公司 2021 年恢复增长,2021 年上半年公司实现营业收入 27.66 亿元,同比增长 23.45%;实现净利润 3.15 亿元,同比增长 10.58 %。同仁堂 科技致力于传统中药现代化,改进现有传统中药产品并进行天然药物的开发,逐步 实现中药现代化、国际化,拓展营销网络,未来市场前景值得期待。

同仁堂国药:主要在香港、澳门及中国以外市场经营中药产品的生产、零售及 批发业务。受香港地区事件影响以及海外疫情的影响,2020 年仍保持稳定体现品牌 价值和公司经营能力。公司 2021 年恢复增长,2021 年上半年公司实现营业收入 7.07 亿元,同比增长 22.87%;实现净利润 2.67 亿元,同比增长 17.94 %。作为同仁堂 旗下海外销售公司,随着中药逐步获得海外认同,借助同仁堂品牌优势,有望进一步拓展空间。

同仁堂商业:主要是同仁堂旗下药店的经营。2020 年受疫情冲击较大,2021 年上半年,国内疫情防控形势趋于缓和,商业也住了把握市场回暖的有利形势。2021 年上半年同仁堂商业下属门店为900家,实现营业收入43.60亿元,同比上升29.03%, 营业利润 2.54 亿元,同比上升 86.63%。

同仁堂商业旗下零售药店为品牌重要窗口。药店开设按照“名店、名药、名医” 的发展模式,坚持突出同仁堂品牌特色,在全国重点城市、地区开立同仁堂零售药 店。截至 2021 年上半年末,同仁堂商业下属门店为 900 家,实现营业收入 43.6 亿 元,同比上升 29.03%,营业利润 2.5 亿元,同比上升 86.63%。

由于同仁堂药店具有中医药特色属性,单店收入明显高于常规的零售药店。2020 年就有 510 家同仁堂药店设立了中医医疗诊所,有 647 家取得“医疗保险定点零售药 店”资格,有医保定点药店占门店总数的 73.52%。并且下属零售药店开设在全国重 点城市、地区,并逐步向周边发展,以线下直接服务客户群体为主,主要销售中西 成药及饮片、保健品、医疗器械等。根据药店所处地区消费水平、消费特点,零售药店调整和丰富产品结构,满足消费者的差异化需求。(报告来源:未来智库)

2 金字招牌焕发新活力

2.1 安宫牛黄丸绝对龙头,大品种战略深扎市场

安宫牛黄丸源于清代吴鞠通的《温病条辩》,与紫雪丹、至宝丹并称为“凉开(温 病)三宝”,并被奉为三宝之首。吴鞠通指出三宝中安宫牛黄丸最凉,长于清热解毒, 适用于邪热偏盛而身热较重者。安宫牛黄丸是我国传统药物中最负盛名的急救名方, 素有“救急症于即时,挽垂危于顷刻”的美誉。

自新冠疫情发生以来,国家卫健委组织专家对诊疗方案进行了多次修订,形成 了多版《新型冠状病毒感染的肺炎诊疗方案》,安宫牛黄丸多次入选,足见其功效及 口碑。

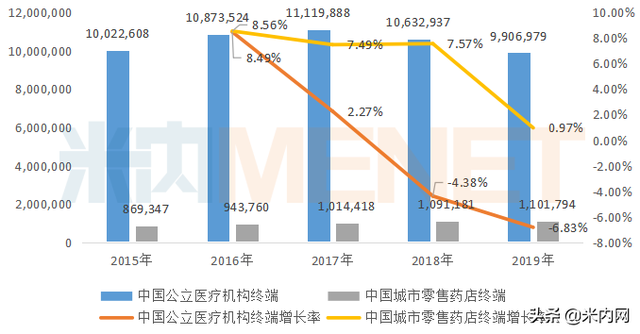

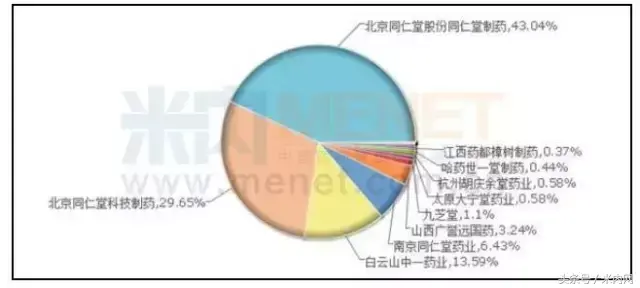

米内网数据显示,安宫牛黄丸是中国城市实体药店终端心脑血管中成药第一大 品种,2019 年超过 20 亿元,2020 年同比增长 16.52%,预计 2021 年突破 30 亿元 大关。北京同仁堂股份以及同仁堂科技的安宫牛黄丸 2019 年合计销售额为 18 亿元, 同比增长 35%,在众多竞争企业中,两家药企合计市场份额高达 74.5%。

2021 年底同仁堂下发价格调整通知,安宫牛黄丸(3 克*丸/盒)的销售价格从 780 元提至 860 元,涨幅约为 10%,12 月 1 日开始执行。这是近 20 年来同仁堂第三次 公开调整安宫牛黄丸的售价。其中 2012 年同仁堂将安宫牛黄丸售价从 350 元涨至 560 元,涨幅约 60%。到了 2019 年 12 月再次提价,从 560 元涨至 780 元,涨价 幅度约为 40%。涨价的原因有二,一方面是中药材成本驱动,另外一方面则是需求 端的不断提升,而同仁堂作为其中的绝对龙头往往是行业的方向标,拥有极强的定 价权,预计未来仍有持续的提价空间。

在产品数量方面,公司拥有 800 余个药品品规,常年生产的品规超过 400 种, 27+种中成药产品剂型。形成了以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸为代 表的心脑血管系列,以同仁乌鸡白凤丸、坤宝丸为代表的妇科系列,以国公酒、骨 刺消痛液为代表的酒剂系列等十二个不同系列品种群。

公司紧密围绕大品种战略,通过加强事业部联动探索多渠道协作,缩短销售链 条优化经销商管理,丰富广告投放打造多维度推广体系,持续深化营销改革。对于 市场认可度较高的品种,抓住重点节日分地域开展特色终端动销活动,配合主销区 域及线上大品种讲师培训,有效提升产品终端覆盖率与控制力;对于潜力及睡眠品 种,探索在试点区域选取试点门店进行小规模铺货,整体保持良好运作水平。2021 年 上半年,公司销售前五名的品种实现收入 22.37 亿元,同比增长 22.84%。

2.2 利空因素逐步消除

蜂蜜门事件影响消除

2018 年 12 月 15 日晚,江苏电视台的一则报道《同仁堂蜂蜜生产商竟回收过期 蜂蜜?》引发热议。2019 年 2 月 11 日,同仁堂蜂业因售过期蜂蜜被罚没 1420 万, 并召回商标为“源蜜”、“蕊悦”、“药植蜜”的 41 批次 2284 瓶(盒)的蜂蜜产品,北京 市纪委市监委共问责处理 14 名个人。因此北京市纪委副书记王贵平担任集团董事长, 加强合规治理,使公司回归追求药品生产流程的高标准。此后股份公司不再生产食 品蜂蜜,目前蜂蜜由健康药业负责销售。

疫情影响逐步消化

2020 年上半年疫情下公司工业和商业两大板块都受到冲击,2020 年上半年工 业板块疫情限制生产,商业板块门面受疫情管控客流量下滑。随着疫情的常态化, 公司经营影响逐步消除,2020 年实现归母净利润 10.31 亿元,同比增长 4.67%。

产能问题得到解决

2020 年子公司同仁堂科技位于北京市中关村科技园区大兴生物医药基地的大 兴生产基地及位于河北省唐山市玉田县的北京同仁堂科技发展(唐山)有限公司两家 新建生产单位正式投产,部分产品生产供应压力逐渐得到缓解。

根据同仁堂科技公告披露,2021 年上半年大兴分厂新增养血荣筋丸、骨刺丸等 品种的生产,目前可生产的产品种类达到十种,大兴分厂上半年总体产量、产值也 均较上年同期实现较大幅度增长。位于河北省唐山市玉田县的北京同仁堂科技发展 (唐山)有限公司顺利完成了六味地黄软胶囊、益肾乌发口服液的品种转移工作, 目前可生产的产品种类达到八种。此外,同仁堂科技唐山充分发挥中药提取、液体 制剂产能优势,上半年总体产量、产值均实现增长,提取量也较去年同期增长 20% 以上,有效发挥了新厂房、新设备的产能优势与支点作用。

2.3 营销改革成效显著,新渠道表现亮眼

公司销售团队于 2020 年启动营销改革,继续坚持“以品种运作为核心,以终端 工作为方向”的指导思想,通过打造“4+2”(四个事业部加两个专项小组)经营模 式,整合现有资源,厘清各事业部职能。一方面缩减经销商层级合理分配渠道利润, 另一方面直通终端药店,提升药店销售积极性。

品种运营事业部:专注品种分类运作,通过科学计量全面分析,建立了突 出大品种、稳固发展品种的专业化运作方案,由大品种和发展品种两个专 项小组分类管理。认真总结同仁牛黄清心丸、同仁大活络丸联合营销模式 经验,持续围绕规范市场秩序、拉动实销上量,做好终端维价、探索渠道 推广及讲师培训等工作,有效调动经销商积极性,进一步巩固运作成果; 加强对五子衍宗丸、坤宝丸、调经促孕丸在内的 18 个重点品种的市场管控 力度,严肃处理经销商违规行为,确保销售秩序稳定。稳固大品种现有销 售规模,适时采取加大广告投放、线上线下联动等方式,继续深化发展品 种终端市场建设,通过“一品一策”、“一地一策”科学培育,有序拉动销 售。

终端事业部:负责围绕系内系外两个终端市场精准施策,深入探索品种终 端运营新思路。通过评估历史销售情况,遴选重点品种布局区域市场,突 出“(外部)平台+(自有)平台”控销优势;同时充分利用自有零售终端, 采取差异化、精准化、个性化营销方案布局产品投放及宣教活动,有效拉 动终端实销。

医疗事业部:负责产品在医疗渠道的拓展及运作。密切关注医疗政策变化, 持续做好信息维护、资料申报、供应配送等工作;加强与科研团队配合, 开展循证医学研究,进一步完善产品学术推广体系;借助系内公司医疗资 源,采用播放宣传视频和线下培训相结合的方式,提升医患群体对公司文 化、品种等方面的了解及接受程度;与北京同仁堂中医医院、301 医院等 六家系内外医疗机构共同开展完成同仁大活络丸在治疗膝骨关节炎的临床 疗效研究,选取 256 例膝骨关节炎患者样本给予同仁大活络丸口服治疗观 察,用药治疗 12 周后总有效率达到 99.2%,该项研究成果为中医药治疗膝 骨关节炎,改善症状及远期临床获益提供客观依据,为临床治疗膝骨关节 炎患者提供服务方便、疗效确切的中成药。

药酒事业部:开启药酒、食品酒双轮驱动模式,在品质一贯扎实的基础上, 充分借助品牌优势,发力酒类市场。对药酒主销区域严管严控,违规经销 商一概淘汰,确保责利对等;持续开展药酒科研专题立项,丰富产品临床 应用价值,推动科研成果向营销转化;积极探索品牌间合作互动,个性化 定制酒业务有序开展,多点发力助力市场培育。

改革以来,2020 年第三季度同比增速转正,并一直延续增长,2021 年前三季 度单季度分别同比增长 22%/23%/9%,公司营收逐季度向好。

在广告推广方面,制定重点品种广告推广方案,深挖产品功能定位、优化搜索 引擎关键词确保精准投放目标消费者,采用传统媒体(广播、电梯、公交等)与新 媒体(平安好医生、喜马拉雅等 APP 平台)相结合,形成多渠道、多形式立体推广 模式。借助成熟电商平台,有重点、多形式参与线上大促,开展音、视频宣传推广, 打造“身边的中医药”系列活动,有效增加产品曝光率,内实现母公司 37 个品规线 上销售 2.20 亿元。

海外渠道上,同仁堂国药以安宫牛黄丸及破壁灵芝孢子粉胶囊为重点培育产品, 加强在线上线下媒介的推广力度,通过电视、纸媒、网媒平台等方式,投放同仁堂 心脑血管系列广告,结合大品种产品特点,将健康信息传递给广大消费者,扩大了 同仁堂品牌的认知群体,并提升了市场占有率。此外,针对破壁灵芝孢子粉胶囊消费群体,制作以“免疫力好健康自然好”为主题的广告,重新定位产品特点,于中 国大陆、香港、新加坡及澳洲进行投放,协助在线上线下双轨销售。(报告来源:未来智库)

3 盈利预测与投资分析

3.1 盈利预测

关键假设

医药工业:经过营销改革后销售恢复稳定增长,增速在 10-15%之间。 医药商业:疫情影响逐步消除,门店客流量迎来回暖,增速恢复到 10-15%之间。

3.2 投资分析

三百五十余年铸就大品牌

同仁堂品牌始创于 1669 年(清康熙八年),至今已有 352 年历史,是首批中华老 字号企业。在最新的《2021 胡润中国最具历史文化底蕴品牌榜》中,同仁堂更是以 满分位列榜首,凸显其自身的品牌价值。同仁堂股份隶属与同仁堂(集团),也直接 或间接控股集团旗下的两家港股上市公司(同仁堂科技、同仁堂国药),三家上市公 司分别覆盖传统剂型、现代剂型和海外销售,共同打造同仁堂老字号品牌。

公司 2021 年完成核心管理层改革,原公司总经理邸淑兵接任董事长。董事长邸 淑兵曾历任公司各项业务部门,经验丰富,其余核心管理团队也都是业务出身,有 能力推进公司业务的进一步向好发展。并且也正是在 2021 年公司迎来业绩回升, 2021 年前三季度公司实现营业收入 106.83 亿元,同比增长 18.00%;归母净利润 9.2 亿元,同比增长 28.67%。

安宫牛黄丸绝对龙头,大品种战略深扎市场

安宫牛黄丸一直是传统中药中的知名品种,而同仁堂在众多竞争企业中是绝对 的龙头,2019 年占据市场份额高达 74.5%。并且公司对安宫牛黄丸定价权掌握十足, 近 20 年来同仁堂三次公开调整安宫牛黄丸的售价,最近一次是在 2021 年底,安宫 牛黄丸(3 克*丸/盒)的销售价格从 780 元提至 860 元,涨幅约为 10%。随着需求的不 断提升和中药材成本的渠道,我们认为同仁堂安宫牛黄丸预计未来仍有持续的提价 空间。

公司产品数量丰富,拥有 400+个常年生产中成药品种,27+种中成药产品剂型。 并且紧密围绕大品种战略,前五大产品销售持续回暖,2021 年上半年,公司销售前 五名的品种实现收入 22.37 亿元,同比增长 22.84%。

利空因素逐步消除,营销改革成效显著

一方面利空因素消除。2019 年和 2020 年公司经历了一段时间的阵痛期,但现 在已经逐步消除。1.蜂蜜门事件影响消除,公司处理及时有效;2.疫情影响逐步消化。 2020 年上半年疫情下公司工业和商业两大板块都受到冲击,随着疫情的常态化,公 司经产能问题得到解决。经营影响逐步消除,2020 年实现归母净利润 10.31 亿元, 同比增长 4.67%。3.产能问题得到解决。2020 年子公司同仁堂科技位于大兴生产基 地及唐山基地正式投产,部分产品生产供应压力逐渐得到缓解。

另一方面营销改革成效显著。公司销售团队于 2020 年启动营销改革,继续坚持 “以品种运作为核心,以终端工作为方向”的指导思想,通过打造“4+2”(四个事业部加两个专项小组)经营模式。此举缩减了经销商层级合理分配渠道利润,又直通了 终端药店提升药店销售积极性。改革以来,2020 年第三季度同比增速转正,并一直 延续增长,2021 年前三季度分别同比增长 22%/23%/9%,公司营收逐季度向好。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。