港股IPO第5期:新加坡建造业发展局最高承包商牌照的建筑商-TBKS

一、新股接踵而来

沉寂了两个月的香港新股,开始逐渐进入新股密集发行期了,也许香港港交所是想争取保留去年“募资王”的名头。今天,在生物制药股复宏汉霖和创业板股瀛海集团之后,马来西亚建筑股“TBKS HLDGS”来了。

PS:复宏汉霖孖展金额不理想,因此只是少量账号现金认购一手。

二、新股分析:TBKS HLDGS

1、新股简表

2、经营业绩

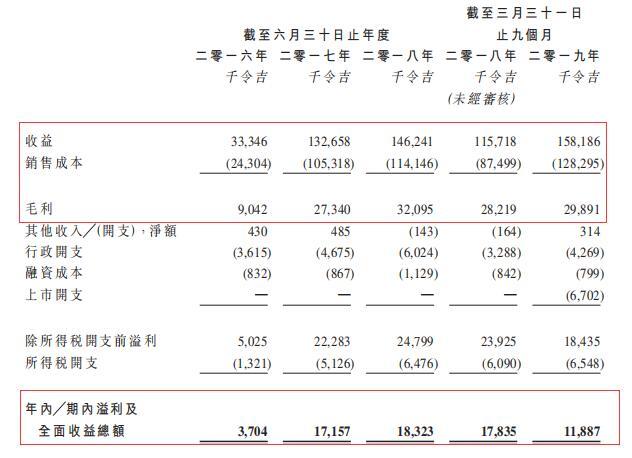

根据招股书显示,该公司近三年的收益(令吉)分别为33百万、132百万和146百万,收益高速增长,毛利率大约为20%。利润(令吉)分别为3百万、17百万和18百万。根据招股价中位数计算,市值5.5亿,在主板中属于偏低,市盈率15.32,估值较高。

建筑行业不是一个快速发展的行业,但该公司2018年和2017年相对2016年收益高速增长,主要是“土木工程项目”的收益是在2017年和2018年突增,财务报表显得很好看,但想必只是财务规则的利用,为了达到顺利上市的目的,对收益和利润的分摊作了调整。

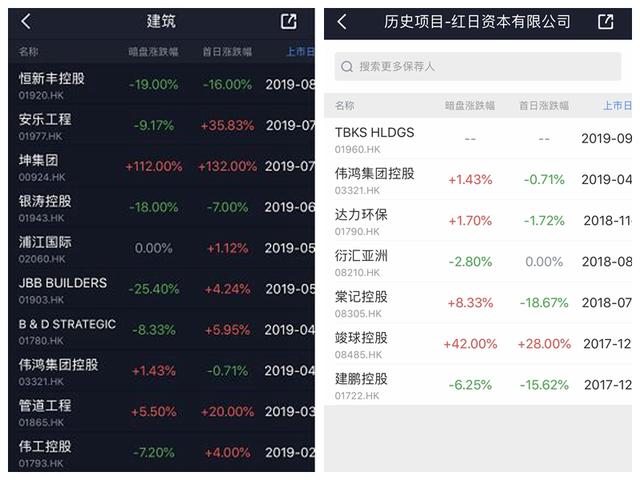

3、保荐人与行业表现

公司所在行业属于建筑行业,自从2018年四季度开始,建筑行业新股表现差强人意,在暗盘交易阶段以破发居多。本次保荐人为红日资本有限公司,其历史项目表现不佳,以破发为主。

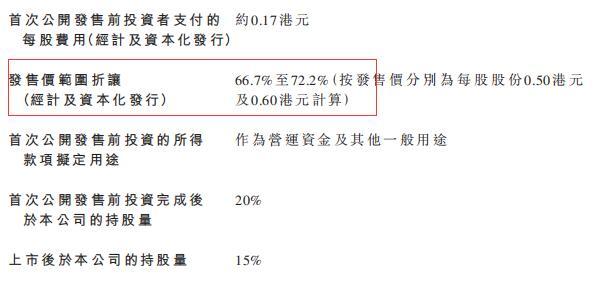

4、Pre-IPO

根据招股书显示,该公司在2018年9月以每股作价0.17港元(资本化发行后)向投资者发售股份15%(按上市后的持股量计算),相比本次发行价中位数折价约70%。虽然该投资者已同意其持有股份在上市后禁售6个月,但从该投资到上市仅一年时间,价格居然涨了两倍多,真是难以想象,更何况这是在传统的建筑行业。

5、综合点评

看不出什么前景的建筑业,历史表现一般的保荐人,但招股价却比发售前投资者的成本高两倍多,整个公司看不出有什么好的亮点,勉强能算得上好的地方就是股价低于1元(在以往的新股表现中,价格低于1元的新股表现相对较好),但相比公司的整体情况,对于打新来说,风险大于收益,不要也罢。

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议。