在线教育再吸金,猿辅导融资22亿美元,以资本换市场的“烧钱”模式仍在继续……

越来越多的钱正在流向在线教育行业。

10月22日,猿辅导在线教育公司宣布,近期已完成G1和G2轮共计22亿美元融资。

不仅仅是猿辅导,在线教育公司火花思维、掌门教育近期也相继获得了新融资。此外,据媒体报道,作业帮也即将完成新一轮融资。

而需要注意的是,在线教育行业“以资金换市场”的烧钱模式仍在继续。有业内人士表示,目前在线教育更多地是资本支撑,而不是业务支撑。

资本向头部集中

猿辅导此轮融资的投资方均来头不小,其中G1轮由腾讯公司领投,高瓴资本、博裕资本和IDG资本等跟投。G2轮由DST Global领投,中信产业基金、新加坡政府投资公司(GIC)、淡马锡、挚信资本、德弘资本(DCP)、Ocean Link、景林投资、丹合资本等基金参与了本轮融资。

疫情刺激下,在线教育迎利好。在已经上市的企业中,好未来今年至今股价上涨超过50%;被做空多次的跟谁学,今年以来,股价仍上涨两倍多。

互联网巨头和知名投资机构均闻风而动,投资多家在线教育公司。例如,除了投资猿辅导,腾讯近期还领投了火花思维;红杉资本中国、IDG资本也都不止一次地出现在在线教育公司的投资方名单中。

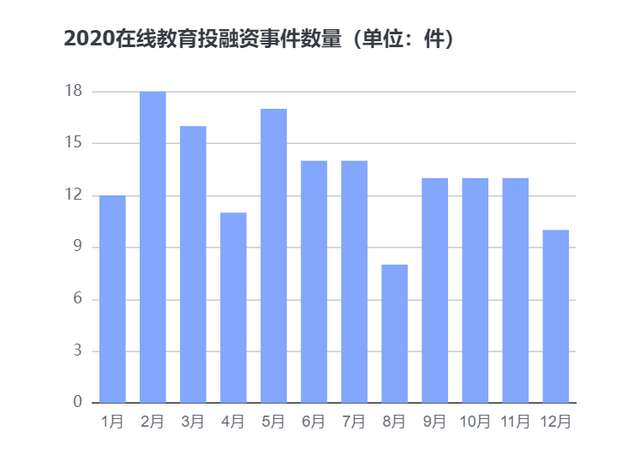

网经社“电数宝”电商大数据库显示,2020年至今在线教育共发生80起融资,涉及作业帮、大米网校、豌豆思维、火花思维、编程猫等,融资额超356.2亿元。其中,仅猿辅导一家就“斩获”219.2亿元,占比高达61.54%。

虽然资本向头部企业聚集,但由于在线教育行业的特殊性,难以出现垄断性的企业。指明灯智库创始人吕森林向《国际金融报》记者表示,不同于打车这种需求单一、简单的市场,一两家公司可以占据大部分的市场份额,教育行业的需求是多元化的,就拿K12在线教育来说,也存在着很多的细分市场。

而用户规模并不是无限增长的。根据教育部发布的2019年全国教育事业发展统计公报,2019年,全国各级各类学历教育在校生2.82亿人,比上年增加660.62万人,增长2.40%。其中,义务教育阶段在校生1.54亿人,高中阶段在校生3994.90万人。

这也意味着,为增加新用户和提高续费率,头部在线教育公司的竞争会越来越激烈。

烧钱换市场

猿辅导方面表示,本轮融资完成后,猿辅导将继续投入到探索教育领域科技创新,新的课程产品研发和在线教育服务体系拓展等方向。

但是,目前在线教育行业以资金换市场的情况依旧存在。有行业人士向记者表示,为了获客,在线教育公司推出了大量低价课程,希望通过补贴的方式,吸引到学生家长来购买正价课,但实际效果不佳,很多家长选择在多家平台购买低价课程,实际上用户的忠诚度并不高。

为争夺用户,在线教育公司的营销费用也水涨船高。以跟谁学为例,其二季度营收16.5亿元,同比增长约367%,K12课程营收和K12付费课程注册用户数也获得多倍增长,但相应地,其二季度销售费用达到了12亿元,同比增长约613%,在营业费用中占比超过八成。

除了补贴用户,在线教育公司们打起广告来也不手软。记者注意到,除了与央视多个节目合作,猿辅导还成为了北京2022年冬奥会官方赞助商,这是在线教育行业历史上第一次携手奥运。近年来重点投入教育行业的字节跳动旗下启蒙品牌瓜瓜龙,合作了包括《乘风破浪的姐姐们》等多个综艺;网易有道、跟谁学在今年暑假均进行了大规模的营销。

据媒体报道,跟谁学创始人兼CEO陈向东在9月2日第二季度财报电话会上曾表示,据第三方估计,在线教育头部10家机构仅仅7、8月的暑期市场投放量,可能超过100亿元。

在吕森林看来,从在线教育的模式上来看,跟前几年没有太大的变化,在线教育公司目前的竞争是资本在背后支撑,而不是业务支撑。他预测,这种竞争在一两年内出不了结果。

网经社电子商务研究中心分析师陈礼腾表示,对于猿辅导来说,有充足资金支持是其优势,但需做好资金的合理运作,用在平台发展的长期价值上。随着51talk、VIPKID等在线教育机构宣布盈利,以及同行作业帮的强力进攻下,强大光环笼罩下的猿辅导面临着巨大压力,若长期通过烧钱换市场,或难摆脱亏损命运,且在如此高额投资下,后续融资、IPO恐难有接盘者。

记者 蔡淑敏