新氧收购网络小贷牌照:低价私有化被指割韭菜,市值缩水近8成

文:晨曦

新氧收购小贷牌照蓄谋已久。

早在2020年6月,就有媒体报道称新氧正在寻求金融牌照。一年多过去之后,新氧终于如愿以偿,通过收购的方式,曲线获得了网络小贷牌照。

在网络牌照下发收紧的大环境下,被收购的平台为何卖身,实力如何?新氧盯上小贷牌照已久,但拿下牌照,在金融布局的版图上就高枕无忧了吗?其实,不然。

给高利贷平台导流

通华小贷是一家什么样的公司?

11月16日,上海嘉定通华小额贷款有限公司(下称:通华小贷)的原股东全部退场,由“新氧系”取而代之。

企查查显示,通华小贷法定代表人为汪献云,2017年开始营业,注册资本2亿元,实缴资金2亿元,是一家小额贷款公司,主要提供小额信贷服务与信用大数据服务。

股东变更之前,通华小贷由上海通联银华支付网络服务有限公司10%、上海通华金科投资控股有限公司持股70%、上海通华商业保理有限公司20%,其中,上海通联银华与上海通华金科均由通联支付网络服务股份有限公司(下称:通联支付)100%持股,通联支付成立于2008年10月,总部位于上海,为首批获得央行颁发第三方支付牌照27家企业中的老牌支付机构之一。

变更之后,通华小贷由北京新氧万维科技咨询有限公司持股80%;北京新氧科技有限公司持股15%;新氧(中国)网络科技有限公司持股5%。至此,通华小贷被新氧收入囊中,这意味着新氧具备了开展网上贷款业务的条件。

事实上,从公开报道来看,通华小贷在过往的发展中争议不少,该平台虽然有同心卡贷、周转卡贷、随信贷、趣借钱、嘀嗒贷等产品,但自身直接放贷业务较少,主要做导流业务。

导流过程中,有部分用户投诉,被通华小贷导向了高利贷平台,并被收取砍头息。如今,在猫投诉搜索“通华小贷”,对其投诉较多的问题是恶意扣款,有用户表示,并没有在通华小贷进行贷款,却被其划走了资金。

不仅仅是通华支付,其背后原始大股东通联支付也被多次罚款。如,2020年开年,通联支付就因违反《非金融机构支付服务管理办法》、《银行卡收单业务管理办法》相关规定,领44万罚单。而若从自2014年算起,截至2020年3月,通联支付已被央行累计罚款超1500万元。

那么,如今在小贷牌照发放收紧的背景下,通华支付背后的原始股东们为何弃其而去?

有业内人士表示,这或与监管重压导致企业战略改变有关。

2020年11月2日,银保监会和央行联合发布的《网络小额贷款业务管理暂行办法(征求意见稿)》提到,经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,且为一次性实缴货币资本。跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且需为一次性实缴货币资本。

这意味着,一旦监管落地,那目前注册资金为2亿元的通华小贷,若要继续开展业务,必将面临至少48亿元的增资。

另根据公开数据显示,截至目前,全国注册资本在5亿元以上的网络小贷牌照都不超过90家,其难度之大,显而易见。

新氧的流量池:

左手用户,右手医疗结构

通华小贷因为监管导致其业务调整而不得不卖身的理由,只是基于大环境变换的一种猜测。相比之下,新氧收购网络小贷牌照则是其布局金融版图必不可少的一步。毕竟,金融的核心之一就是“牌照”。

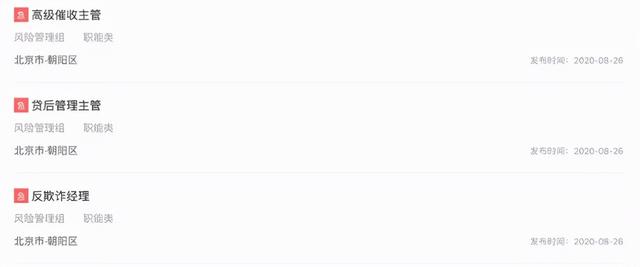

2020年6月,有媒体报道,新氧就已开始寻求包含网络小贷在内的金融牌照;同年8月,新氧又在官网发布了高级催收主管、贷后管理主管、反欺诈经理三大职位。彼时,业内就将其视为新氧将在金融板块大展手脚的信号。

11月,新氧上线了定位“消费医疗生活美容分期”的“氧分呗”, 面向消费医疗/生活美容服务的专项信贷业务服务平台,资金由平台合作的持牌金融机构审批及放款。

但其实, 早在2016年4月,新氧也推出了医美“信用白条”,支持多种分期周期购买产品的消费行为。彼时,新氧创始人金星表示,“信用白条”是全新的消费模式,是未来医美消费升级的新入口。但后来,该产品悄然下线。

新氧对于金融执念一方面源于巨大的市场需求,另一方面与自身的业务有关。

根据 iiMedia Research(艾媒咨询)数据显示,2019 年中国医疗美容市场规模达到 1769 亿元,同比增长 22%,预计 2023 中国医美市场规模将拓展至 3115 亿元。

具体到自身,新氧作为一家提供查询、挑选和预约医美服务的在线平台,业务覆盖中国超过300个城市和日本、韩国、新加坡、泰国。

据新氧近期发布的财报显示,今年第三季度,新氧平台的付费医疗机构数量达4841家,购买预订服务的用户总数为17.42万人,平台促成的医疗美容交易总额为7.554亿元。

左手用户,右手医疗机构,新氧已然形成一个天然流量池,加之金融业务可观的变现能力,如此,新氧积极谋取小贷牌照的原因也自然就在意料之中了。

市值缩水近7成,低价私有化,

新氧被指割韭菜

有流量,有牌照,新氧在布局金融的道路上就畅通无阻了吗?

就新氧目前的业务模式而言,拿到牌照之后,极有可能在医美分期上发力,开展自营医美分期服务。

从市场规模来看,医美分期确实是一个不错的场景,但若从监管来看,要在这个场景深耕,也并不是一件简单的事情。

首先,在市场乱象之下,整个医美市场就面临重重监管。

今年5月,国家卫健委等部门就印发方案,明确严厉打击非法医疗美容活动,严格规范医疗美容服务相关药品和医疗器械生产、流通和使用监管;11月,市场监管总局发布《医疗美容广告执法指南》,严厉打击各类医疗美容虚假违法广告。

近日,医美行业再次成为监管整肃重点之一。公安部食品药品犯罪侦查局下发通知,对制售假劣肉毒素、“水光针”等美容针剂、“热玛吉”等医疗美容设备,以及销售非法渠道入境的医美产品等犯罪开展重点打击。

另据市场监管总局数据显示,2021年1-9月份,全国各级市场监管部门共查办各类不正当竞争案件5397件,罚没金额3.5亿元。其中,涉及医美领域虚假宣传案件71件,罚没金额355万元。

其次,医美分期产品也在今年遭受重创。8月,沪深交易所先后发出通知,要求在交易所新挂牌的消费金融资产证券化产品(ABS),底层资产中禁止“医美分期贷款”入池。

另值一提的是,近年来,由于监管、行业乱象、资金来源受阻等原因,包括正规的持牌消费金融机构都已放弃医美分期,未来,新氧如何在这个赛道上杀出血路拭目以待。

再次,新氧虽已拿到网络小贷牌照,但问题是,如果要开展业务,那么未来势必面临增资的问题,48亿的资金从何而来,投入之后,能否达到预期的效果,也是新氧必须要考虑的问题。

2019年5月2日,新氧登录纳斯达克,成为互联网医美服务平台第一股。上市两天,市值突破20亿美元。但如今,其市值已仅剩下4.18亿美元,缩水近8成。

从三季度财报来看,新氧目前的状况也并不十分乐观。整体营收增长,净利润环比下滑;信息服务收入增长,预定服务收入下滑,这意味着,在新氧平台上付费投入信息服务的医美机构增加,但C端用户为其贡献的收入减少。

纵观2021年前三季度,新氧获得营业收入12.43亿元,同比增长42.81%;净利润0.19亿元,同比增长158.97%。相比之下,A股医美巨头,爱美客前三季营收虽为10.23亿元,其净利润却已高达7.08亿元。

另外,11月22日,新氧发布公告称收到公司董事会主席兼CEO金星发出的私有化要约,拟以每股美国存托股5.3美元的价格收购其金星及其联属公司(买方集团)尚未拥有的新氧全部已发行股份。

根据公告,金星及其联属公司实际拥有约16.4%的已发行股份,按照5.3美元/股的价格计算,公司作价5.52亿美元,收购剩余股份大约需要4.61亿美元的资金。但该私有化价格若与两年前新氧上市时13.8美元/股的发行价,折损已达61.59%。

对此,投资人认为以如此之低的价格私有化会,对中小投资者而言无异于“割韭菜”,不过也有投资者认为私有化之后如果能回A股上市更利于新氧的发展。