中国手机海外战事:新兴市场各占山头,追赶三星一波三折

中国手机出海不是国内手机市场销量见顶的被动选择,而是其全球化布局的主动出击。中国手机市场销量2017年才开始下滑,但10多年前中国手机厂商就开始探索出海路径,谋求全球化布局。

2004年,TCL与法国电信运营商阿尔卡特成立合资公司T&A,开启了其全球化之旅;2009年,OPPO以泰国市场为桥头堡,进入东南亚市场;2013年,看准国际手机市场“洗牌”的机会,中兴、华为、酷派、联想等纷纷将目标对准欧美市场;2014年,小米进军印度市场点燃了中国手机品牌在南亚市场的“中场战事”;2018年开始,已经占领印度和东南亚市场“半壁江山”中国手机厂商进入了欧美手机市场的攻坚战。

时移世易。中国手机出海十几年间,印度、东南亚、拉丁美洲等新兴市场日渐饱和,非洲等初级市场尚待开发,欧美手机市场早已“四郊多垒”。

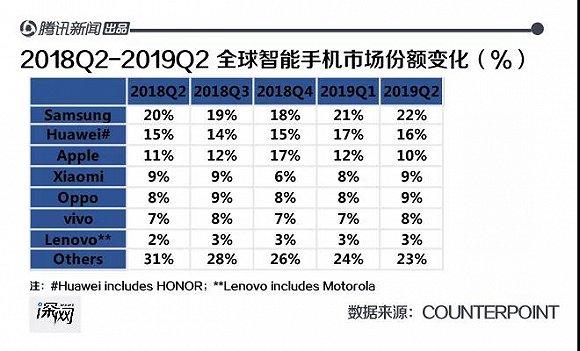

据Counterpoint数据显示,2019年第二季度,华为(包括荣耀)全球智能手机出货量市占率16%,小米9%,OPPO9%,vivo8%,联想(包括摩托罗拉)3%。此外,中兴、酷派、TCL、一加等手机也在海外全球手机市场占有一席之地。

印度市场:小米打败三星后迎来新对手

自2014年小米、OPPO、vivo、一加等手机厂商进入印度市场以来,中国手机厂商已经在印度市场深耕了5年多。经过5年的较量,中国手机品牌已经在印度市场占了“半壁市场”。

据Counterpoint数据显示,2019年第2季度,小米以28%的市占率牢牢掌控着印度手机中低端市场;OPPO和vivo分别以8%和12%的市占率在印度手机中高端市场站稳了脚跟。One Plus(一加手机)虽然没有进入印度手机市场前五的行列,却占领了印度高端手机市场1/3的份额。据counterpoint数据显示,2019年第二季度,一加手机在印度高端手机市场占比30%,其次为三星(28%)和苹果(25%)。

纵观2016年Q1到2019年Q2印度各大智能手机的市占率发现,从2017年第三季度开始,印度智能手机竞争格局彻底扭转,主要玩家由之前的Mircomax等印度本土厂商和三星,变成了小米、OPPO、vivo等中国手机厂商。

2017年第四季度,一直在印度市场傲视群雄的三星手机被小米抢走了老大的位置。这一季度,三星智能手机市占率为23%,而小米手机市占率比其高了两个百分点,为25%。自此,小米手机一直稳居印度智能手机市场老大位置。

但小米“老大”的位置坐的并不安稳。2018年上半年,随着Realme手机的“横空出世”,小米闻到了“危险”的气息。

2018年5月1日,OPPO宣布面向印度市场推出子品牌Realme。14天后,Realme 1在亚马逊印度上独家销售,价格在8990卢比至13990卢比之间(约合人民币841元-1310元),主要针对印度中低端手机消费市场。

两个月后的7月30日,曾负责OPPO全球海外市场的李炳忠在微博发表了一条状态:“再次出发,Realme ”。这意味着realme将脱离OPPO独立运营,李炳忠担任CEO。

李炳忠微博截图

自成立以来,realme就以“copy Redmi(红米)”的态势侵袭印度手机中低端市场。无论是品牌发音,还是定价和营销手段,印度手机用户都能在 realme的身上看到红米的影子。

复制“红米”的效果立竿见影。

2018年Q2,刚刚成立几个月的 Realme就以1%的市占率进入印度智能手机市场前5的位置。此后,Realme以直线攀升的态势,在印度手机市场“攻池略地”。2018年Q4,Realme在印度智能手机市场的市占率就攀升为8%。仅从市占率上看,Realme正在快速的侵蚀印度中低端手机市场份额。

“性价比及中低端市场是小米手机在印度市场的壁垒,虽然Realme已经独立运营,但其无疑是OPPO在印度市场追击小米的利器”,有手机行业分析师对《深网》表示。

小米、OPPO、vivo、一加等手机厂商都于2014年前后进入印度手机市场。2015年到2017年上半年,小米、OPPO、vivo在印度的市占率差距并不明显,一直保持在5%上下。2017年第3季度开始,两者在印度市场的市占率逐步拉开差距,这一季度,OPPO和小米市占率相差14%,到2018年Q1,这一差距扩大到25%。

小米和OPPO在印度的市占率之所以会在2017年下半年拉开差距,与两者在印度手机市场的打法有关:小米初期主攻性价比和线上渠道,OPPO重推广告宣传和线下渠道。

小米刚刚进入印度市场时,就与印度最大的电商平台Flip-kart合作,通过限时抢购,迅速在印度手机市场站稳脚跟。2015年初,小米开始发力线下销售,与印度电信运营商Bharti Airtel及连锁商店Mobile Store合作,在线下销售小米手机。

为了打破国外成品手机高达29.441%的关税限制,2015年8月,小米与富士康合作在印度建立手机生产线,开启印度本土生产。2017年,小米又在印度设立第二家手机工厂和首家移动电源工厂。截至2018年中,小米在印度销售的95%以上的手机都是印度本土生产。本地化生产有效降低了小米手机制造成本,小米在印度市场的市占率直线攀升。

而OPPO则将其在国内的“打法”复制到印度市场,即通过广告营销和线下渠道直达用户。有接近OPPO的业内人士向《深网》透露,为了能在印度拓展市场,OPPO以高分成为诱惑将国内一些渠道商带到了印度市场, OPPO线下经销商所获的分成曾高达23%左右。

发力线下渠道确实推动了OPPO在印度市场的销售。有数据透露,2016年以来OPPO每个月销量可以达到60-70万台。2016年第4季度,小米和OPPO在印度市场的市占率相差无几,小米为9%,OPPO为8%。

为了扩大其在印度市场的份额,OPPO也开始考虑本土化生产。2016年底,OPPO在距离印度首都新德里几十公里的新兴经济开发园区Greater Noida拿下近1000亩工业用地,计划投资2.16亿美元(约合人民币15亿元),建设工业园。一年后这一计划被印度政府获准。

然而,OPPO进入印度市场的策略就决定了其2017年Q2之前的市占率是以牺牲公司的利润为代价。由于要给经销商高额的分成,又要在当地投放巨额广告,OPPO在印度的利润并不高。为此,OPPO于2017年下半年开始缩减对线下渠道商的利润分成,据印度媒体《经济时报》报道,“缩减额度达到了40%”。受此影响,OPPO在2017年第四季度市占率下滑为6%,而小米同季度的市占率已经超过三星,为25%。

2018年,OPPO开始了战略调整,一是将重点放到了中高端市场,以加速盈利进程;二是针对印度市场推出子品牌Realme。2019年第二季度,Realme和OPPO在印度市场的市占率分别为9%和8%,两者总市占率共为17%。

虽然中国手机厂商已经瓜分了印度大半市场,但市场份额远未定局。除中国手机厂商自身在印度市场的暗战外,随着三星电子在印度诺伊达建成全球最大的手机工厂,三星手机有可能成为印度手机市场的另一变量,较量还在继续。

东南亚市场:华米OV围剿三星之路一波三折

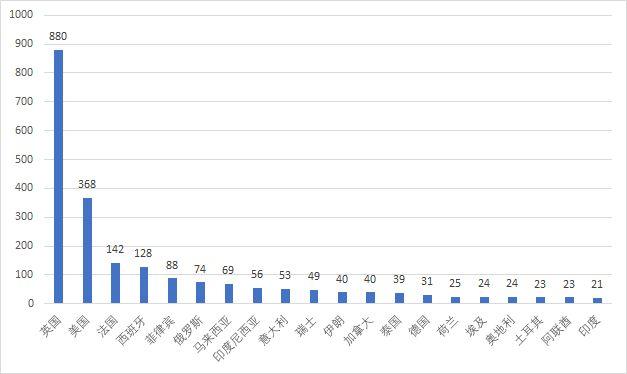

2019年10月2日,三星电子关闭了其在中国的最后一家智能手机工厂——广州惠州三星电子厂,这意味着三星手机制造业在中国的终结。撤离中国的三星电子早已将目标对准了位于东南亚地区的越南。有数据统计,三星对越南的投资额已由2008年的6.3亿美元,增长至2018年的173亿美元,成为越南最大投资商。

越南是东南亚地区11个国家之一。除越南外,东南亚还囊括了老挝、柬埔寨、泰国、缅甸、马来西亚、新加坡、印度尼西亚、文莱、菲律宾、东帝汶等国家。

据艾媒咨询数据显示,除新加坡、马来西亚以外,其他主要东南亚国家智能手机及网络的渗透率均不到50%。2018年新加坡智能手机及网络渗透率76%,马来西亚58%,泰国44%,越南38%,印度尼西亚27%。东南亚手机市场还有很大一块份额等待开发。

除巨大市场空间外,东南亚还有两个优势。“一是东南亚手机市场基本以社会渠道为主,电信运营商势力不像美国市场那样强大,竞争相对比较开放;二是像苹果这样的国际品牌在东南亚较为弱势,其他厂商在这里有相对均等的机会”,手机中国联盟秘书长王艳辉表示。

拥有还未完全开发的人口红利和巨大的智能手机市场,东南亚成了三星等全球手机厂商的必争之地,三星一直是中国手机厂商在东南亚最大的竞争对手。

2019年第二季度,据Canalys数据显示,东南亚智能手机市场总体出货量达到3070万台。其中,三星凭借770万台的出货量占据着东南亚智能手机品牌的主导地位;OPPO以730万台货量排名第二;vivo以410万台出货量排名第三;小米则以370万台排名第四;Realme以160万台的出货量首次进入了东南亚智能手机市场前五的位置。

OPPO手机出货量之所以能在东南亚与三星并驾齐驱,与其抢占了先机及战略部署有关。

2009年,刚刚成立5年的OPPO以泰国为桥头堡进入东南亚市场,开启了其全球化布局。此时,东南亚地区信息通讯市场发展迅速,但宽带业务发展相对滞后。

据国家统计局数据显示,2008年 新加坡移动用户634万,宽带用户472万;马来西亚移动用户2713万,宽带用户171万。越南移动用户6868万,宽带用户205万,所以大多数用户购买手机主要还是以线下渠道为主。在这个背景下,OPPO将国内的营销方式和线下渠道照搬到了泰国,并启用当地的高管深入了解当地的用户需求和使用习惯。

泰国市场打开局面后, 2012年至2014年,OPPO开始进入越南、印尼、菲律宾等其他东南亚市场。

曾对OPPO深度调研的周掌柜认为,OPPO在东南亚市场总体打法相似。例如,为了打开越南市场,OPPO越南负责人曾对控制越南40%手机零售市场的渠道商承诺:“只要你们让OPPO进店,我们可以出200万美元利润保证金,你们稳赚不赔。”

为此,OPPO很早就意识到本地化生产的重要性。2015年9月,OPPO在海外的第一家手机工厂在印尼唐格朗投入生产,2015年底这个工厂每月已有20万台的产量。

与OPPO等以线下渠道打入东南亚手机市场不同,小米试水东南亚市场是从线上渠道开始。

2014年初,小米以新加坡为起点进军东南亚,随后在9月初,进入印尼市场。进入东南亚市场初期,小米主要通过其网上商店进行产品销售,很少与当地第三方销售商或零售商合作,这让印度尼西亚、菲律宾偏远地区的民众无法直接购买小米手机。进入越南市场时,小米就改变了“单打独斗”的策略。

2017年3月15日,进入越南市场的小米与当地市场扩张服务提供者Digiworld Corporation(DGW)达成分销合作,DGW作为小米长期战略合作伙伴,帮助小米产品在越南销售,同时提供产品售后支持。

除了OPPO、vivo、小米外,中国另一手机巨头华为于2014年在马来西亚推出honor 3C、3X手机。但华为正式将东南亚地区作为海外市场的重点是从2017年开始。

“2017年12月份至2018年1月份,我们在内部组织了荣耀(在东南亚市场)相关业务运作培训,同时做荣耀产品的选择,测试准入,合作伙伴,当地公司、产品引入等一系列工作”,荣耀总裁赵明表示。

2018年1月28日,荣耀在缅甸首都仰光的首家体验店开业。开业当天现场有超千名用户排队购买。"这是荣耀布局东南亚市场一个重要里程碑事件",荣耀总裁赵明表示。10个月后,荣耀正式成为铃木杯东南亚足球锦标赛的官方赞助商,成为首家与东南亚铃木杯合作的中国品牌。

2019年第2季度,中国智能手机品牌已经占了东南亚62%的市场份额。而这62%的市场份额主要集中在泰国、越南、菲律宾、马来西亚、印度尼西亚这五个国家。其中,在菲律宾和印度尼西亚市场,OPPO今年第二季度的市占率超过了三星。在菲律宾,OPPO市占率29%,三星19%;在印度尼西亚,OPPO 26%,三星24%。

华为目前在东南亚市场份额不及OPPO和vivo。但在另一个初级市场非洲,华为手机的出货量和市占率远高于OPPO、vivo等其他中国手机厂商。

非洲市场:传音“称王” 华为“紧逼”

2019年9月23日,即将在科创板挂牌上市传音控股(Transsion)因为知识产权被华为起诉。7天后,传音正式在科创板上市,首发定价每股35.15元,开盘后曾一度暴涨96.02%。

对于大部分国内手机用户来说,华为、小米、OPPO、vivo等手机品牌妇孺皆知,但对传音控股旗下的手机品牌TECNO、itel、Infinix等却知之甚少。

在非洲手机市场,确是另一番景象。

“由于非洲大陆大部分地区(尤其是在农村地区)的网络基础设施不佳,功能手机仍是非洲手机市场不可或缺的一部分”,IDC分析师George Mbuthia表示。创立之初就以非洲市场为重点的传音在这里占了近半的市占率。据 IDC 统计,传音在非洲市场占有率高达 48.71%,排名第一。

“华为起诉传音控股,向市场释放了一个信号,华为可能在非洲市场与传音手机展开正面竞争”,一位通讯行业分析师向《深网》表示。

据IDC数据显示,2019年第二季度,非洲市场出货量排名前三的品牌分别为传音、三星和华为,市占率分别为37.4%,27.4%和8.7%。其中,三星主要销售功能机和 J 系列、A 系列智能机,华为主要销售 Y系列智能机。但按照出货手机的金额(按美元价值计算)算,三星出货金额最高为40.3%,其次是Transsion(21.9%)和华为(12.2%)。

传音之所以能在非洲手机市场“称王”与其过早的锁定非洲市场有关。

传音控股成立于2006年7月。创办之初,传音控股就避开了手机厂商竞争激烈的亚太和欧洲市场,选择进入尚未开发全完的非洲地区。

“我那时观察非洲手机市场,只有三星电子、诺基亚等少数品牌,竞争者相比其他市场少很多,因此就锁定非洲市场,而且一开始我就希望切入中阶市场,做出品牌的特色与价值,不做最低价位的那块,1~2年后就逐渐展现成效了。” 传音控股创始人竺兆江在接受媒体采访时表示。

2007年11月,传音推出第一款Tecno品牌的双卡双待手机,迅速打开了非洲市场。传音这款双卡双待手机很好解决了当时非洲用户“一人多卡”的需求。

2008年前后非洲运营商竞争激烈,仅主流运营商就有6个,例如南非电信、南非Vodacom、法国Orange等。为了享受通讯优惠,不少用户都有2个以上的SIM卡。为了解决非洲用户的这一诉求,传音甚至推出四卡四待手机。

传音手机之所以能在之后10多年的时间里“称王”非洲手机市场有三个重要“砝码”:一是以超低价格抢占了非洲功能机市场;二是根据本土用户需求进行技术创新;三是建立强大的营销和渠道优势。

在价格方面,传音控股功能手机的平均售价确实很低。2016年传音功能手机平均售价为62.42元/部,2018年上升到65.95元/部。传音控股智能手机的价格也不高,2016年传音控股智能手机平均售价405.86元/部,2018年上升到454.36元/部。

除了价格优势外,还有技术本土化创新及强大的营销和渠道优势。据传音控股的招股书显示,公司秉承“全球化视野、本地化执行”的理念,为非洲当地用户量身定制了各种“小创新和设计”。

例如专门研制了肤色摄像技术、夜间拍照捕捉技术和暗处人脸识别解锁功能等个性化应用技术,契合当地市场需求;针对非洲消费者的娱乐方式,研制了合适非洲音乐的低音设计和喇叭设计等。

在营销方面,传音控股也是不遗余力。2018年传音控股销售费用225403.12万元,营收占比16.79%。在销售费用中,31.34%的费用用于宣传推广,包括请非洲明星代言,冠名非洲球队,投入巨资进行铺天盖地的广告宣传。

在销售渠道方面,传音控股坚持下沉策略,曾有网友调侃,在撒哈拉沙漠以南,只要有墙的地方,就有传音手机的刷墙广告。

传音控股以经销商销售为主,以少量运营商销售为辅,对于重点市场及重点经销商客户,传音控股坚持渠道下沉策略,配备销售专员与经销商、分销商和零售商保持日常沟通,及时获取第一手市场反馈和需求信息。

由于传音手机的优势主要集中在功能机领域,随着非洲功能手机出货量的下滑,传音手机“非洲之王”的位置并不稳当。

除三星外,传音手机在非洲的主要竞争对手是华为。

2011年5月,华为在尼日利亚推出100美元的Ideos智能手机,同时展开耗资100万美元的广告宣传活动。为了打开尼日利亚手机市场,华为还把当地手机服务提供商请到华为在深圳的总部参观生产线和样机。

华为真正开始重视非洲市场开始于2017年。当年10月,任正非在华为IRB(产品投资评审委员会)改进方向汇报会议上表示,华为的笔记本电脑要走向高端化,减少低端化,要重视低端手机市场。“这个世界百分之九十几都是穷人,友商低端手机有穷人市场,不要轻视他们。华为也要做低端机,我们的老产品沉淀下来可能就是做低端机”,任正非表示。

任正非讲话曝光后不久,华为肯尼亚市场经理德里克·杜就表示,华为已经调整了肯尼亚市场业务策略,此后将重点销售100美元至200美元的低端智能手机,以进一步拓展市场份额。至此,非洲成为华为最重要的海外市场之一。

华为发力非洲市场的效果显而易见。以非洲第二大手机市场南非为例。据Statcounter数据显示,2019年9月份,华为在南非的市场占有率为28.52%,仅次于三星的43.94%,而传音手机在南非市场份额还不到1%。

与印度及东南亚等新兴市场不同,非洲手机市场还处于初级阶段,很大一部分用户还在用功能机。据Counterpoint数据显示,2019年第2季度,非洲功能手机出货量环比下降3.7%至58.3%。也就是说,非洲还有50%以上的功能机需要向智能手机转化,这让其他中国手机厂商也看到了机会。

2015年4月,OPPO在非洲摩洛哥王国举行新品发布会,推出OPPO N3和OPPO R5。摩洛哥正式成为了OPPO踏入非洲广阔市场的第一站。

为了进一步拓展非洲的市场,小米于 2019 年 1 月成立非洲地区部,并与非洲电子商务平台 Jumia 达成合作,进行线上产品销售。

随着华为、小米、OPPO等加大非洲的投入,且主攻传音控股比较薄弱智能手机领域,传音控股在非洲市场份额有被蚕食的风险。未来非洲智能手机市场将是一场资金、研发、营销的“卡位战”。

欧洲市场:华为受挫 小米替补 5G成最大变量

中国手机厂商之所以能在印度、东南亚、非洲等新兴或初级市场“攻池掠地”,除了自身战略布局与努力外,还有一个因素不容忽视,即这些地区的手机市场还未完全成熟,保持着较快的增长,容易起量。但在欧美等成熟手机市场,中国手机厂商的扩张却有些“才高运蹇”。

一直在欧洲智能手机市场保持稳步增长的华为(包括荣耀)手机在2019年第二季度出现大幅下滑。据Canalys数据显示,2019Q2华为出货量850万台,比去年同期1010万台,下滑了15.8%。而华为在欧洲最大的竞争对手三星出货量为1830万台,市占率同比增长了20%。在欧洲智能手机市场,三星手机的市占率首次超过40%。

2019年第二季度,三星在欧洲市场算是“躺赢”,因为2019年5月,谷歌宣布关闭对华为新设备的GMS授权。这意味着以后华为新出的手机没法安装Google Play等服务。

华为在欧洲市场主要销售Mate/P等高端机型,与三星的Galaxy/NOTE系列对标,谷歌的“限令”自然让那些曾热爱华为高档机的用户向三星转移。

但物极必反,三星手机在欧洲超过40%的市场份额,让渠道经销商特别是电信运营商嗅到了危险的味道,这让中国另一家手机长厂商小米“逮到”了机会。

三星在欧洲市场变得过于强大不一定符合分销渠道的利益,因为三星越强大,在保证金、资费档及运营商补贴等谈判上就越占优势。为了减少对三星手机的依赖,欧洲手机市场上的分销商、零售商和运营商正积极寻求替代品来填补华为手机销量下滑带来的空白,此时的小米正好成为一个有益的补充。

“过去小米没有得到西欧运营商青睐,是因为小米的销售渠道主要还是线上和零售商,利润率较低,但随着欧洲小品牌逐渐消失,运营商与小米的合作需求在持续增长,加上小米在5G的布局较早,有助于促进其与运营商的新合作,因为市面上可选的5G智能手机并不多” ,Canalys研究分析师贾沫表示。

2019年第二季度,小米在欧洲手机市场出货量430万台,市占率为9.6%,成了增速最快的手机品牌之一。

除了华为和小米外,活跃在欧洲市场手机市场的中国厂商还有OPPO、vivo及一加。

在一加手机创始人刘作虎看来,在印度、非洲做销量容易,但那不是国际化,只有在欧美获得认可后才有资格谈全球市场。

2014年4月,一向以只做高端安卓旗舰的一加手机通过一场“砸手机”的病毒营销在欧美互联网上火了起来。

根据活动规则,网友可以提交申请,一加再从提交申请的网友中挑选100个人,被挑中的网友可以把自己正在使用的iPhone5、Galaxy S5、索尼Xperia Z等手机砸了,并把砸手机的视频上传到Youtube,就能以1美元价格购买 OnePlus One手机(16GB),并额外获赠三个购机资格邀请。

线上营销之外,一加通过在欧洲大城市与当地知名潮流门店合作举办POP-up快闪店,迅速打开了线下销售市场。全球顶级时尚潮店巴黎Colette,伦敦The Dandy Lab,柏林LNFA,罗马Holypopstore都是一加手机的合作店。

线上及零售商等公开市场销售只是一加手机销售渠道中的一部分,由于欧洲大部分国家的手机市场还是以运营商为主导,一加手机一直在需求和运营商的合作。例如,在芬兰,一加一直都是运营商Elisa手机单品销量第一的品牌。

与华为、小米、一加相比,OPPO和vivo进军欧洲市场相对较晚。2017年10月,vivo宣布以俄罗斯市场为桥头堡进军欧洲市场;2018年6月,OPPO在巴黎发布了Find X加快了在欧洲市场的布局。由于欧洲手机市场还是运营商主导,想打入欧洲市场,OPPO和vivo还要在运营商关系的维护及如何获得较有力的补贴上下功夫。

目前,由于瑞士、英国、西班牙等一些欧洲国家已经开通了5G商用网络,华为、OPPO、一加等中国手机厂商已经在欧洲市场推出了5G商用手机。未来,5G手机将成为欧洲手机市场角逐的最大变量。

美国市场:中兴“折戟” 一加“挺进” 联想“独树一帜”

2018年10月29日上午,纽约时代广场的T-Mobile门店前,排成长队的美国消费者们正在等待一加6T的发布。T-Mobile是美国四大运营商之一,一加与其达成全面战略合作,意味着一加正式进入美国运营商市场。“一加下一阶段的目标是在高端市场做到美国前三”,一加CEO刘作虎在现场对媒体表示。

中国手机厂商进入美国市场并非易事。“一是因为美国手机市场长期被苹果、三星、LG三大品牌把持,2019年Q2这三个品牌的总市占率为75%,留给其他手机厂商的市场份额不多;二是因为美国手机市场主要由运营商主导,他们在挑选合作方方面门槛高,且流程复杂”,上述通讯行业分析师对《深网》表示。

美国手机上市之前,需要通过美国国家准入认证(FCC)、第三方认证、运营商在网实测等审验。另外,涉及产品版本的改动,都需要重新走一遍流程。而一旦手机出现质量问题,这个品牌可能会直接进入运营商禁售“黑名单”。

“一般情况下,和美国运营商的常规合作,从开始接触到调查、走访、认证、测试,至少要两年,我们只用了11个月,这次合作也打破了T-Mobile的纪录。虽然我们是第一次跟T-Mobile合作,但很多测试的流程都进行了同步处理,以保证按时上线发布。别人遇到什么问题我不知道,但我们这是一个奇迹” ,刘作虎表示。

2019年2月,一加手机通过推特宣布,在IDC的统计数据中,2018年第四季度一加手机成功跻身美国高端手机(500美元以上,约合人民币3400元)市场前五名。

主打“小而美”的一加手机主要深耕美国高端手机市场,但在整体出货量中,能在美国手机市场排到前五的曾经只有ZTE(中兴)和联想(摩托罗拉)。

自2011年登陆美国市场以来,中兴手机的销量一直都在增长。在美国市场,中兴拥有一个优势,那就是与AT&T、T-Mobile等运营商达成了长期合作关系,但基本上限于中低端市场。

据Counterpoint数据显示,2017年第一季度到2018年第一季度,中兴手机在美国智能手机市场的市占率一直排在第四,仅排在苹果、三星、LG之后,分别为10%、11%、12%、11%、11%。

中兴的这一增长态势在2018年4月戛然而止。2018年4月16日,美国商务部宣布重启对中兴通讯的制裁禁令,这对中兴手机来说无疑是重创。2018年第二季度开始,在Counterpoint统计中,中兴手机再没有出现在前5的行列。

替代中兴的也是一家中国手机厂商联想(摩托罗拉)。2014年1月30日,联想集团以29亿美元的价格从谷歌手中收购了摩托罗拉移动。2014年之前,联想集团手机业务主要在中国、印尼、俄罗斯等国家和地区,收购摩托罗拉移动使联想有机会快速进入全球主要的手机市场,尤其美国和欧洲等成熟市场。

据Counterpoint数据显示,2018年Q2—2019年Q2,联想(包括摩托罗拉)在美国智能手机的市占率分别为5%、8%、6%、8%、8%,成为仅次于苹果、三星、LG的手机厂商。

虽然联想在美国的市占率已经达到了8%,与LG差距不断缩小,但摩托罗拉主要还是依赖中端产品Moto G系列与低价产品Moto E系列。摩托罗拉主打高端市场的Moto Z系列在销量上一直不尽人意。

2019年5月31号,摩托罗拉在美国发布了全新机型Moto Z4,售价为499.99美元(折合人民币约3459元)。在核心配置上,MotoZ4并没有和前代MotoZ3一样搭载旗舰处理器(骁龙835),反而搭载了中端的骁龙675处理器,标配4G+128G存储组合。这意味着,MotoZ4已经由高端定位改为了中端定位,摩托罗拉或许已经放弃了利润更高的高端手机市场。

中兴“折戟”,联想(摩托罗拉)放弃高端市场,这并没有阻碍中国其他手机厂商进军美国手机市场的决心。2019年上半年,OPPO和小米都相继宣布进入美国市场。鉴于美国手机市场的特殊性,中国手机厂商想在美国市场占有一席之地,会有很长一段路要走。

拉美市场:摩托罗拉、华为侵蚀苹果LG份额

失之桑榆,收之东隅。

中国手机厂商在美国市场“失利”,却在与美国毗邻的拉美市场上“扳回了一局”。拉丁美洲是指美国以南的美洲地区,主要包括巴西、玻利维亚、厄瓜多尔、哥伦比亚等众多国家。

据Counterpoint数据显示,2019年第二季度,拉美智能手机市场市占率前5的手机厂商分别为:三星(42.8%)、摩托罗拉(14.9%)、华为(包括荣耀)(12.2%)、LG(5%)、苹果(3.2%)。

与2018年Q2相比,摩托罗拉市占率同比增加了2.5个百分点,华为的市占率同比增加了0.4个百分点,三星同比增加了6.2%。而苹果则同比减少了1%,LG同比较少了2.3%。在拉美市场,摩托罗拉和华为正在侵蚀苹果和LG的市场份额。

摩托罗拉能成为拉美市场第二大品牌,要归功于其在巴西、阿根廷、哥伦比亚、墨西哥市场的强劲表现。

以巴西为例。巴西人口2.09亿,是中国、美国、印度之后的世界第四大手机市场。联想能在拉丁美洲手机市场占有一席之地,很大一部分原因是因为联想在巴西有先发优势。2006年世界杯时,联想签约巴西球星小罗作为新产品代言人,这为联想产品在巴西的推广打下了基础。联想也是最早在巴西投资设厂实现本地化生产的中国企业之一。

“巴西用极为严格的法规来保护本国的电子产品产业,关税壁垒很高,非巴西本国的手机厂商只有在巴西本地完成CKD,也就是全散装件组装,才能避免高额关税,联想早在2012年就在巴西圣保罗州的伊杜市工业园区投资设厂了,一位接近联想的行业人士对《深网》透露。

而据Counterpoint报告显示,华为在拉美手机市场主要分布在秘鲁、智利和哥伦比亚等,巴西市场却是华为的“痛点”。

2014年,华为首次在巴西市场推出智能手机Ascend P7,但当时巴西市场对该款手机需求疲软,最终该款手机在巴西停售,华为随后也退出了巴西市场。

后来发生的事情证明,华为并不想错失全球第四大手机市场。2019年,华为再次进军巴西手机市场。5月17日,华为在巴西推出P30 Pro、P30 Lite两款高端智能手机,并在当地8家在线渠道及实体商店进行售卖。

由于进口电子产品在巴西销售会被征收较高的关税,华为想打开巴西市场就要考虑在巴西投资设厂。据巴西《环球报》报道,华为计划未来3年内在巴西圣保罗投资8亿美元兴建一座手机工厂,这笔投资将于2020年至2022年进行。

想在巴西市场扎根的中国手机厂商不仅有华为和联想,还有小米和TCL。

2015年7月,小米正式进军巴西市场,先后推出了红米2和红米2 Pro。但不足一年,小米在巴西的战略出现180度大转弯,并于2016年悄然撤出巴西市场。

与小米相比,TCL通讯于2017年之前曾在巴西乃至拉美手机市场有过光辉时刻。据IDC数据显示,2016年第二季度,TCL通讯在墨西哥、哥伦比亚、智利手机出货量排名第二,在巴西市场排名第四。

TCL能在拉美市场站稳脚跟主要源于2004年的跨国合作。2004年8月,TCL出资5500万欧元(约合人民币41578.90万元)、阿尔卡特拿出4500万欧元(约合人民币34019.10万元)成立合资公司T&A。借助原阿尔卡特在欧美电信运营商有良好的背景,TCL迅速和30多家全球主流电信运营商建立合作关系,并在当地销售TCL和阿尔卡特(Alcatel)两个品牌的手机。

但TCL通讯在拉美手机市场的“高光时刻”止步于一场交易。2017年10月,已经私有化的TCL集团向三家战略投资者转让了TCL通讯49%股权。自此,TCL和阿尔卡特手机在拉美市场销量开始下滑,TCL通讯鲜有进入IDC统计前五的时候。

每一次历史性的变革都会孕育着巨大的市场和创新机会。2019年第三季度开始,中国各大手机厂商进入5G手机密集发售期。未来几年,随着5G网络在全球的铺开及5G换机潮的到来,中国手机厂商在全球市场的竞争将愈演愈烈。