维他奶被指业绩长期作假,抽检频频上黑榜,市场份额惨遭竞品蚕食

坚持不“停牌”的维他奶国际,还能扛多久?如果业绩数据可以作假,股价当然也可以作假,但股价作假是需要付出巨额代价的!

1月16日,做空机构Valiant Varriors盯上了有“港股小茅台”之称的维他奶国际,这只股票过去十年涨幅超10倍,做空报告指出这支“神票”水分太大:1,维他奶虚报中国内地和澳大利亚的利润,持续做假账,编造增长神话;2,与同行竞品相比,维他奶毛利率异常,存在夸大之嫌;3,谎越来越大,需要不断圆谎,导致现金流出现问题。

1月16日下午维他奶发了一份没有力量的澄清公告,当天股价出现5.6%的上涨,其中有多少是维他奶投入资金把股价“拉起来”的,尚不得知。但深谙资本市场操作的人都心知肚明,面对如此具有说服力和杀伤力的做空报告,当天股价不降反涨,显然有反常理。

如果维他奶能够凭借“财技”创造超强抗跌的不老神话,短期操纵一下股价、安排买方拉一拉股价,似乎也不是什么困难的事情。问题的关键是:不断圆谎是很累的,出来混迟早是要还的,维他奶还能够扛多久?

在食品领域具有多年投资经验的业内人士对此分析称:维他奶如果拿不出具有说服力的真凭实据来回应做空报告,如果做空机构下周一开始接着发布更具杀伤力的第二篇、第三篇做空报告,维他奶有可能还真难以应付。如果应对不当,维他奶很有可能会成为第二个辉山乳业,面临“崩盘”或者投资方大批抛售的潜在风险。

做空机构的质疑VS维他奶的回应

做空机构质疑:维他奶虚报中国和澳大利亚的利润

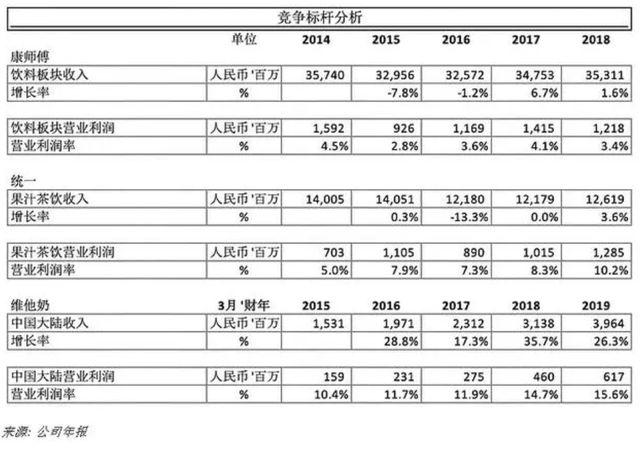

先来看看维他奶在中国内地、中国香港、澳大利亚和新加坡的历年营业收入和营业利润率:

维他奶公布的数据显示,维他奶在中国大陆的业务收入每年持续大幅增长,自2015年以来平均年增长率为27%。相较之下,维他奶在其他市场的收入增速则表现平平。然而,在利润率方面,维他奶在各地区的表现似乎都异常突出。

在竞争对手还在苦苦挣扎之际,维他奶是如何保持着高利润率?是因为一个神奇的豆饮配方?还是管理团队中有超人?

做空机构认为:正如奥卡姆剃刀理论的简单即有效原理所说,在这种情况下,维他奶公司的问题呼之欲出,它在中国大陆的利润存在造假。

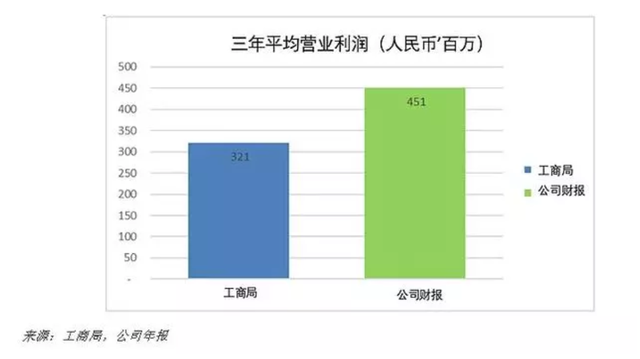

中国国家工商局的公开数据揭开了维他奶公司不为人知的另一面,一个大相径庭的利润和收入情况。遗憾的是,公众很显然已被维他奶蒙蔽许久。

对比该公司在财报中向投资者披露的与在工商局所提交的利润数据。由于该公司财年并不按公历年计算,为排除时间因素的干扰,做空机构使用了过去三年的历史数据。

对比两组数据,差额令人瞠目结舌。其公司财报称,三年来平均实现营业利润人民币4.51亿元,比它在工商局申报的3.21亿元人民币足足高出40%以上。

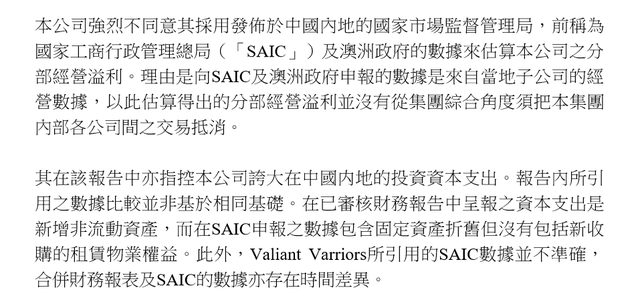

维他奶回应:没有考虑到内部交易

做空机构质疑:东莞新工厂项目太蹊跷

做空机构指出:维他奶很可能会用它在东莞投建新工厂一事来自圆其说。甚至用它的财年与公历年计算方式不同作为借口(工商局以公历年为申报周期,而上市公司的财年是到每年3月底)。既然如此,那就让我们深挖下公司2018财年(或2019财年)的数据,公司在此期间宣布了在东莞投资人民币10亿元建新工厂的消息。

据工商局2018年12月底的数据显示,公司耗资4630万元人民币(外加无形资产投资9900万人民币)用于初期新厂投产。然而,公司在2019年3月31日公布的财报中却报出了6.89亿元人民币的支出。如果说工商局与财报上的资本支出出入这么大的原因是投产了东莞工厂,那就说明该公司在短短三个月内就完成了原计划一半以上的建设——简直是天方夜谭!

根据会计准则,工程采购合同通常是按完工比例相应去计算成本的,我们猜维他奶可以推脱说财报比政府报告的数据中多出来的3-5亿元人民币支出是因为不同的会计截止日。同时,在2018年12月31日,维他奶宣布将东莞工厂15%的股份出售给深圳光明集团。这意味着光明将承担15%的建厂总成本,因而维他奶所投入的金额实际占比理应比我们原来预估的更高。但请别忘了,这三个月里还包含中国的农历新年(2019年2月),在此期间,施工队会停工至少2-3周。综上所述,我们可以断定维他奶绝不可能在2019年1-3月期间完成所谓的巨额投资和建设。

所有这一切也引出了一个更大的问题:公司是否在过去的几年内持续使用这种自以为聪明的套路以隐瞒它实际上已经一塌糊涂的利润率和现金流?维他奶为什么会出售在东莞工厂的部分股权,是为了弥补公司多年来因虚报利润而导致的现金流问题吗?

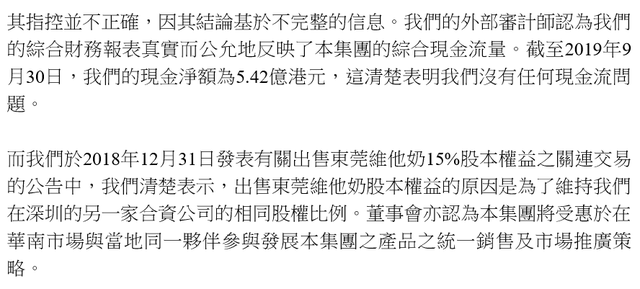

维他奶回应:现金流没有问题

当然,做空报告里面对于维他奶的质疑还有很多,在文章底部“阅读原文”处我们会附上做空报告原文链接,感兴趣的读者可以点击查阅。

维他奶堪称食品领域的“黑榜专业户”

在资本市场上深陷业绩作假旋涡的维他奶,在终端市场上则是一个不折不扣的黑榜专业户,多批次产品频频检出不合格。食悟此前曾经报道过,仅2017年,维他奶一年内就6次上黑榜:

2017年4月,总计35批次、110吨的维他蒸馏水和饮品因标签不合格被拒入境。

2017年6月,3批次、约8吨维他奶饮料被检出超范围使用维生素B1、维生素B2和泛酸。

2017年8月,维他蜜糖柠檬味茶饮料、维他苹果味绿茶饮料等2批次因超过保质期而未准入境。

2017年9月,维他柠檬味茶、维他橙汁等63批次产品因标签不合格、商品损坏未准入境。

2017年10月,维他蜜糖柠檬味茶饮料也因感官检验不合格出现在了未准入境的食品信息中。

2017年11月,维他奶集团再度“上榜”,共计61批次,重量达5.92吨,涉及茶饮料、豆奶饮品、果味饮料等产品。

一年之内连上6次黑榜,引发了市场对于维他奶集团产品质量的担忧。但维他奶集团的黑榜之路并没有止步于此。

2019年5月,海关总署发布的2019年4月未准入境的食品信息显示,8100千克来自维他奶集团生产的维他白牛头牛奶饮料检出标签不合格。

维他奶的质量危机严重影响了这个品牌的口碑,在激烈的中国内地市场,安全、品质上的不稳定,让维他奶的市场销售受到拖累。尤其是2019年财报,维他奶在中国内地市场的增速放缓了。

2019财年,维他奶在中国内地市场营收增长幅度为25%,与上年同期的38%相比降幅明显,这主要是受2019财年下半年(即2018年10月1日-2019年3月31日)的影响,下半年内地市场的营收增速仅为13%,而此前的三个半年度营收增速分别为39%、38%与32%。

这样的颓势没有及时刹住车。在2019年12月公布的2020财年上半年报中,维他奶整体的营收增速仅为9%,比去年同期的22%大大放缓;内地市场的营收同比增长了8.42%,环比又下降了超过4%。

对此,上述业内人士分析称,维他奶2019财年的高增长神话为何戛然而止,核心原因是市场环境发生了剧烈变化,竞品增多,市场压力增大,在这种现实、傻子都能看明白的市场环境下,如果维他奶还能够一骑绝尘,鹤立鸡群,显然财务作假的风险更高了。

竞争加剧,维他奶市场份额遭遇竞品蚕食

维他奶早在1970年代就开始制造豆奶制品,在相当长的时间内几乎没有“竞品”的存在。但随着近两年内地市场植物奶风潮渐起,维他奶多了许多新对手:伊利植选,蒙牛植朴磨坊,豆本豆,以及国内外小众品牌,还有六个核桃、承德露露等其他植物蛋白饮料……

前段时间美国乳制品巨头迪恩宣布破产,主要原因是受到植物蛋白等产品的挤压,一夜之间,全球乳业都更加关注植物蛋白是否有一天取代牛奶了!在这种行业恐慌背景下,即便中国市场十年内还不会发生这样的行业颠覆,但美国的市场变化一定会让中国乳业加码对植物蛋白饮品的投入和研发,包括维他奶在内的传统植物蛋白企业,必将受到冲击。

据食品饮料调研公司Innova Market Insights的数据,植物性食品的全球需求量在2013年~2017年间增长了62%,也就是说,植物蛋白饮品正在不断从牛奶手中抢夺市场份额。

内地的食品饮料公司们当然不会放过这片肥沃市场:伊利旗下的植选推出了“植选畅饮型豆乳”,蒙牛旗下的植朴磨坊推出了巴旦木风味的美式豆奶,达利集团也推出了自己的豆奶品牌“豆本豆”。

另一边,借助着星巴克等连锁咖啡馆的东风,燕麦奶也被塑造成了“牛奶的完美替代品”。靠着进驻超过2000家中国精品咖啡馆,来自瑞典的燕麦奶品牌Oatly成了中国的“小网红”;美国第四大乳制品生产商达能集团也在2019年推出了自己的燕麦奶产品Silk Oat Yeah――你或许能在大陆的进口超市里寻觅到它的踪影。

在如此激烈的混战中,维他奶也在尝试以新品寻求新增长点,在2019年相继推出了无添加蔗糖豆奶、无糖茶系列、咖啡风味植物蛋白饮品等等,截至目前,还未在市场上收获良好反响。虽然这次的做空暂时还没对维他奶产生严重影响,但看着内地市场如此激烈的竞争,谁不为维他奶捏一把汗呢。

评论