一季度9城购物中心空置率详解:均值降至9.1%,谁拖了后腿?

2021开场,掷地有声。1季度,全国社零总额同比增近1/3,多个城市冒尖而出。消费者被撬开的口袋,让疫情期间深陷“掉铺”烦恼中的购物中心们,稍稍松了口气。

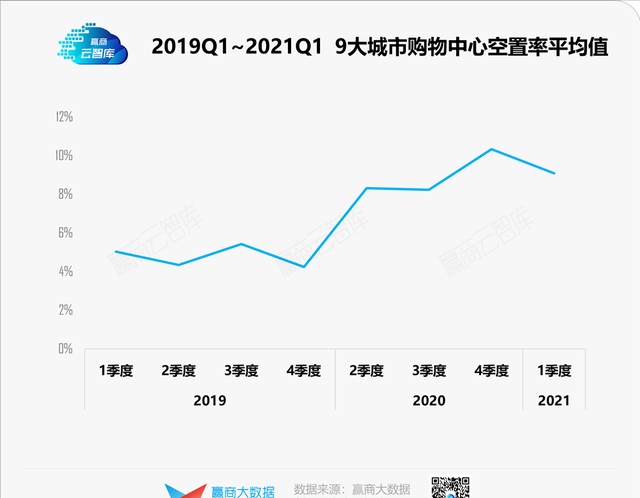

据赢商大数据监测,2021年1季度,9大重点城市购物中心空置率平均值为9.1%,环比微降12.0%。

统计时间:2019年1月1日-2021年3月31日;2020年Q1疫情特殊原因,数据缺失

“空置率”释义:统计范围内的购物中心空铺数量总量/所有门店数量总量(含空铺)(下同)

统计范围:上海、北京、深圳、广州、成都、重庆、武汉、杭州、天津9大城市,商业面积5万㎡及以上的813个已开业购物中心(下同)

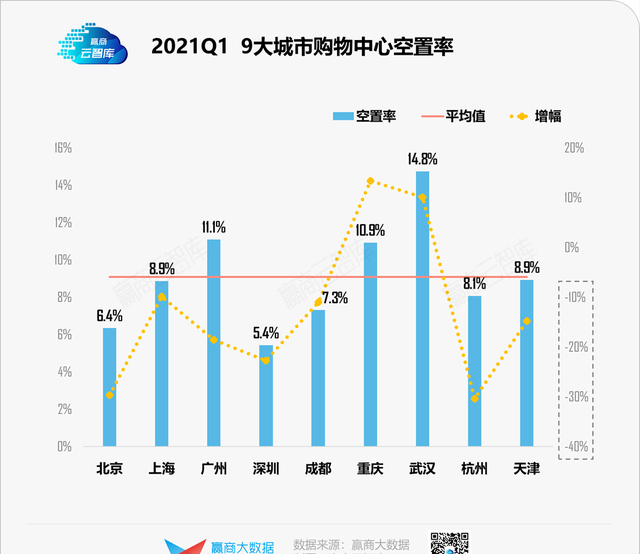

具体看,今年一季度,9大城市813个样本购物中心中,出租率超过95%的占比约35.5%,环比下降3.5个百分点;约35%的购物中心空置率超过10%。

城市方面,武汉、广州、重庆空置率较高,均超过10%,购物中心经营承压;深圳、北京空置率水平较低,回暖情况较为理想。

环比增幅上,武汉、重庆的空置率增幅居高,均超过10%,存量购物中心亟需进一步优化运营策略;其余7大城市增幅均为负值,且以杭州最为明显,空置率环比上季度下降30%。

一、典型城市空置率解读

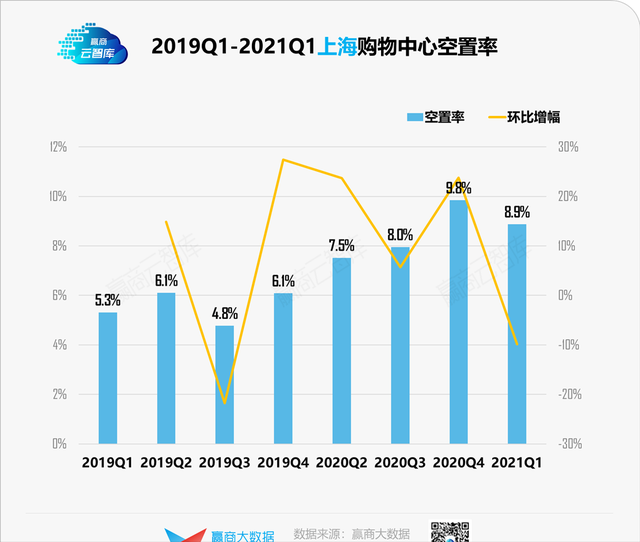

1、上海:环比下降9.9%至8.9%,超六成购物中心出租情况转好

2021年1季度,上海社会消费品零售总额4556.67亿元,比去年同期增长48.9 %,社零总额排在20强城市首位。其中,批发和零售业零售额4196.43亿元,同比增47.4%;住宿和餐饮业零售额360.25亿元,同比增幅69.2%。

季内,正值传统消费旺季,零售物业租赁需求持续升温,上海全市购物中心空置率环比下降9.9%至8.9%。其中,市级商圈购物中心空置率为8.2%,区域商圈购物中心空置率为7.0%,超过六成购物中心出租情况转好。

零售业态租赁需求上升,占上海全市购物中心新开门店半壁江山,高端零售品牌、小众先锋型零售品牌持续布局。

■ 意大利殿堂级艺术香氛品牌ACQUA DI PARMA帕尔玛之水进驻兴业太古汇;

■ 意大利牛仔时装品牌DIESEL HUB全球首家结合零售与餐饮的旗舰店、本土原创奢侈品牌端木良锦上海首店,均入驻港汇恒隆广场;

■ 策展型艺术商店mart mart进驻上海陆家嘴中心L+Mall、培育钻石新贵品牌LightMark小白光于上海静安大悦城开出全国首店。

餐饮业态租赁需求次之,占全市购物中心新开门店28.6%。

■ 其中五成来自休闲餐饮品牌,如乐乐茶旗下咖啡品牌豆豆乐选址白玉兰广场开出首店;

■ “餐+酒”概念品牌加速布局,来虎肉食者烤肉酒馆、何小妖烧烤酒场、辣唐潮火锅均开出全国或城市首店。

值得注意的是,2021全年,上海共有33家购物中心计划开业,总体量约298万平米;步入2季度,金桥啦啦宝都、漕河泾印象城等高话题度项目相继开业,市场竞争更加激烈,预计未来全市空置率将呈现小幅上升趋势。

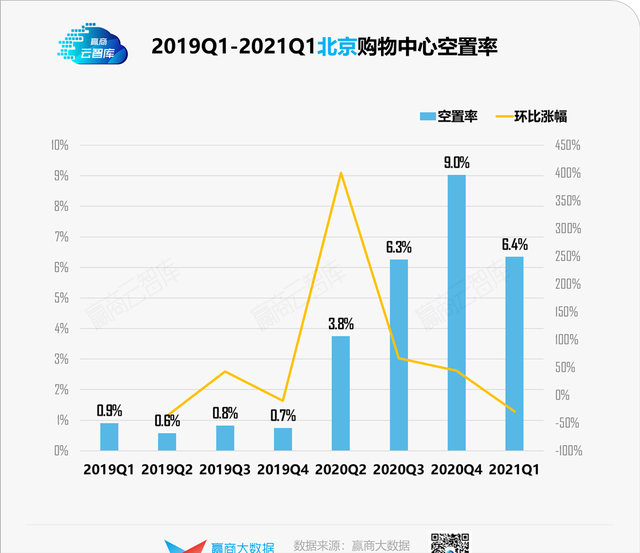

2、北京:环比下降29.7%至6.4%,近三成购物中心空置率低于1%

优化布局免税店,加码首店经济,改造提升22个传统商圈,“一店一策”升级传统商业……

2021年1季度,北京零售市场持续复苏。季内,北京全市购物中心空置率环比下降29.7%,至6.4%,环比降幅为一线城市中最高。

其中,市级商圈购物中心空置率为4.7%,区域商圈购物中心空置率为9.3%,除零星经营不善的项目外,近六成mall空置率录得环比下降,其有近三成空置率低于1%,接近满铺出租。

零售业态活跃,占全市购物中心新开门店56%。

■ Onitsuka Tiger旗下高端奢华系列THE ONITSUKA在国内首发,全国首店位于王府井银泰;

■ 三里屯太古里迎来北京首家AtelierCologne欧珑、ZUCZUG素然旗下艺术生活品牌3ge3 project入驻。

餐饮业态上行,占全市购物中心新开门店26%。

■ 朝阳合生汇引进呷哺呷哺旗下in xiabuxiabu国内第2家店、Spacelab失重餐厅星球旗舰店;

■ 龙湖北京长楹天街迎来风靡新加坡的人气茶饮ARTEASG北京首店。

儿童亲子、文体娱、生活服务租赁需求较弱,新开门店占比小于新关门店占比。

2021全年,北京共有17家购物中心计划开业,总体量约151万平米。由于此前北京连续多年维持较低的供应水平,这些项目的开业有望带来“鲶鱼效应”,活跃商业氛围,加上已开业项目积极调整、强化年轻化属性,以及政策利好,预计未来北京零售市场将持续焕新升级,全市空置率有望进一步下降至疫前水平。

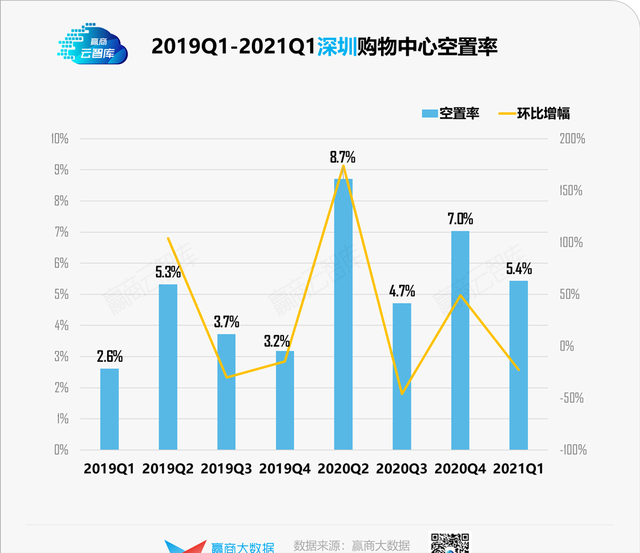

3、深圳:环比下降22.8%至5.4%,为9城中的“尖子生”

2021年1季度,深圳全市购物中心空置率环比下降22.8%至5.4%,为9城中最低值。其中,市级商圈购物中心空置率为7.1%,区域商圈购物中心空置率为3.8%。

季内未录得新增供应,超过半数项目入驻率提高,宝安大仟里、金光华广场、益田假日广场等项目均录得满铺出租,需求面持续向好。

零售业态表现优异,占全市购物中心新开门店59%,热点需求多点开花。

■ 奢侈品拓店抢眼,深圳湾万象城有世界著名三大制表品牌之一的Audemars Piguet、低调奢华的“山羊绒之王”Brunello Cucinelli、LVMH集团旗下的男士奢侈品品牌Berluti等进驻,另有Hermès、BVLGARI、Cartier、CHAUMET等一系列零售品牌在商场首层围挡。

■ 传统车企和新能源车积极布点购物中心,蔚来、小鹏、天际等季内均在深圳开出新店。

餐饮业态租赁需求下行,占全市购物中心新开门店23%,主要由于休闲餐饮加速洗牌,“过气网红”被新网红所取代。

儿童亲子、文体娱租赁需求回暖,如中航城天虹购物中心开出深圳首家沉浸世界、Xcape超级密室,龙岗星河开出深圳首家iCO米兜欢乐王国。

2021全年,深圳共有33家购物中心计划开业,总体量约249万平米,主要分布于非市级商圈范围,其中包括深圳龙岗万达广场、深圳龙华壹方城两个备受外界期待的大体量购物中心,预计新项目较好的招商表现将令全市空置率继续保持低位。

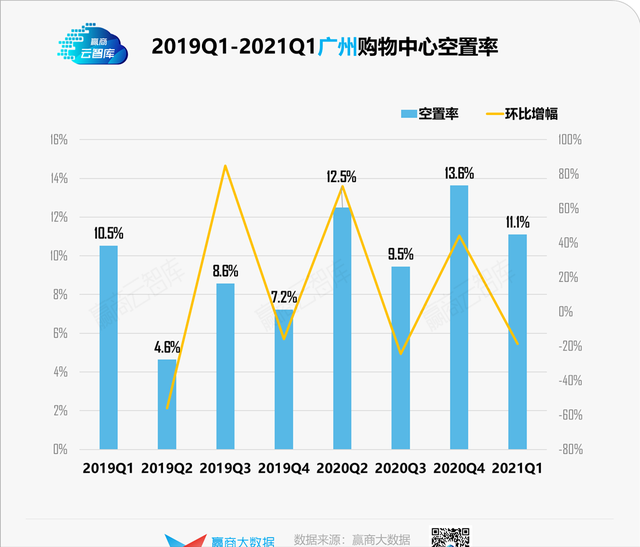

4、广州:环比下降18.6%至11.1%,经营持续承压

2021年1季度,广州全市实现社会消费品零售总额2629.57亿元,同比增长31.7%,消费市场释放出巨大潜力。

但季内,广州全市购物中心空置率环比下降18.6%,至11.1%,仍处于较高水平。其中,市级商圈购物中心空置率为10.8%,区域商圈购物中心空置率为9.3%。这表明,消费向外围区域拓展趋势较为明显,市级商圈经营持续承压,尤其是珠江新城商圈,部分项目空置率居高不下,亟需优化品牌组合与运营策略,以提升对目标客群的吸引力。

季内,位于花都区的星光PLUS于2月开始试营业;步入2季度,花都雅乐城、永旺梦乐城广州新塘等区域型项目陆续开业。

零售业态占全市购物中心新开门店50%,呈收缩态势,新开门店整体亮点不足,缺乏能引起高话题度的稀缺型品牌。

餐饮业态占全市购物中心新开门店26%,休闲餐饮、异国风情餐饮新店颇具看点。如加拿大咖啡品牌Tim Hortons广州首店落子天河城、比萨品牌玛尚诺首家黑金店亮相四海城、BHE小丑主题餐厅广州首店进驻正佳广场。

儿童亲子、文体娱活跃,正佳广场开出变形警车珀利儿童驾校、bebe de pino、品果思维益智馆、炫次方等不同品类的儿童业态首店;脉铂影城全国首店在嘉禾金铂天地正式开业,一举夺得全国影院票房冠军。

2021全年,广州有36个购物中心计划开业,总体量约311万平米,其中花都区、增城区、番禺区等非中心区域数量、体量占据主导。但由于2季度疫情反弹,预计将有部分购物中心延缓开业,且管控区域商业停摆,消费、租赁需求受抑制,或进一步推高全市空置率。

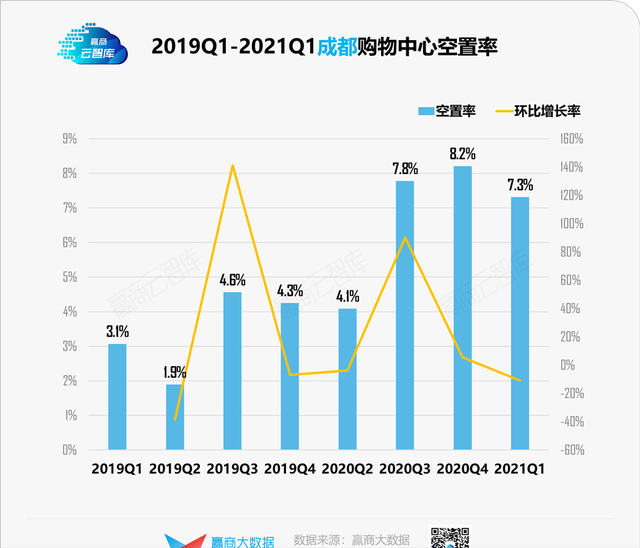

5、成都:环比下降11.0%,至7.3%,位处9城的中游水平

打造内陆开放高地的战略逐步落实,奢侈品加码布局、全球首店不断落户,成都凭借休闲、体验的城市特色圈粉海内外。另,2021年春节期间,成都旅游人次和收入摘得全国“双第一”,城市吸引力与消费活力强劲。

2021年1季度,成都全市购物中心空置率环比下降11.0%,至7.3%,位处9城的中游水平。其中,市级商圈购物中心空置率为5.4%,区域商圈购物中心空置率为7.7%。

季内,录得新增供应11.4万平方米,由红星美凯龙MKL生活美学中心贡献,以“融合性全新商业形态”呈现,带来西南首家艺术院线ACE影城、西南首家無料书铺、英国玩具品牌Hamleys西南首店等;2季度则有成都世茂广场、成都王府井Discovery街区等购物中心已开业。

零售业态小幅收缩,占全市购物中心新开门店49%。

■ 汽车展厅租赁需求活跃,ID. Store X西南首店落户成都远洋太古里、VOYAH岚图汽车进驻成都晶融汇购物中心;

■ 运动服饰纷纷布局,Maia Active城市首店开进成都远洋太古里、FILA在成都IFS新设全球首家5G品牌形象中心店;

■ 国货美妆稳步扩张,如橘朵西南首店选址成都晶融汇购物中心。

餐饮业态占全市购物中心新开门店29%,趋于上行。

■ 中餐加速更迭,如上海知名胶东海鲜老字号东莱海上进驻成都万象城(二期);

■ 明星火锅纷纷落地,如Angelababy的斗鎏火锅全全国首店开进成都晶融汇购物中心;

■ 饮品热度不减,星巴克臻选咖啡·酒坊、Tim Hortons等均开出城市首店。

2021年,成都共有36个购物中心计划入市,带来292万平米新增供应。新一轮供应将继续壮大非市级商圈,新都、郫都等近郊区域竞争趋于激烈;城市更新型项目和小而精的社区型商业陆续亮相,成都零售市场的项目形态和购物体验将愈发丰富多样。

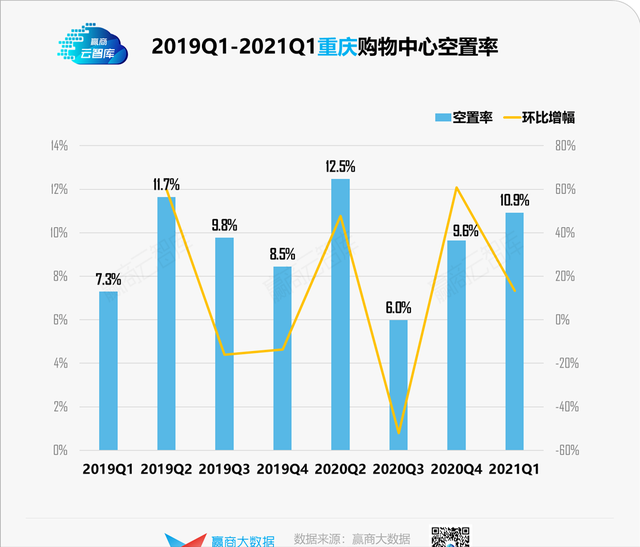

6、重庆:环比上涨13.4%至10.9%,未来仍将维持高位

2021年一季度重庆市社会消费品零售总额达3378.8亿元,跃居全国20强城市第三位,仅次于上海、北京。

季内,重庆全市购物中心空置率环比上涨13.4%,至10.9%,位处较高水平。其中,市级商圈购物中心空置率为4.7%,区域商圈购物中心空置率为8.6%。

季内,共有2家购物中心新开业,录得新增供应13.7万平米;步入2季度,香港置地光环系列的首个落地项目——重庆光环购物公园开业,拥有3大主题场景及18处互动打卡景点,以差异化的空间设计及优质的品牌组合提振区域商业品质。

2021年,重庆全年筹开购物中心高达67个,将带来638万平米新增供应,去化压力加大,运营能力面临新挑战,对市场的精准洞察和快速反应成制胜关键。此外,这些覆盖传统及新兴商圈的项目,或将重塑重庆零售物业市场的消费格局,带动整体零售物业市场提档升级。

重庆不断提升的城市消费能级,吸引了大批优质零售品牌的目光。季内,零售业态小幅扩张,占全市购物中心新开门店61%。

■ 奢侈品加速布局,Louis Vuitton“中国西部品类最全门店”亮相星光68广场,Saint Laurent重庆二店落户解放碑时代广场;

■ 新锐时尚品牌纷纷落地,如全球首家LNG线下旗舰店登陆重庆来福士、网红饰品集合店BA饰物局进驻重庆观音桥大融城;

■ 新能源汽车品牌加速扩张,如小鹏汽车进驻重庆万象城,几何汽车、爱驰汽车、天际汽车相继落户龙湖重庆时代天街。

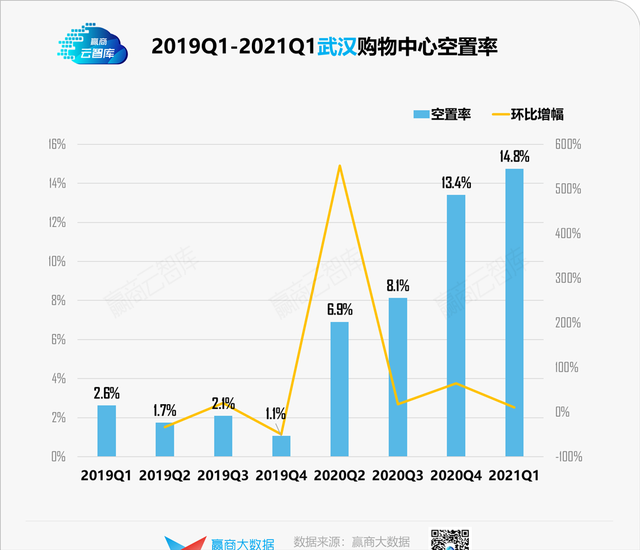

7、武汉:空置率环比上涨10.1%至14.8%,为9城中最高

2021年1季度,武汉消费品市场加速回暖,社会消费品零售总额1665.18亿元,比上年同期增长67.4%,势头强劲。

季内,武汉全市购物中心空置率环比上涨10.1%,至14.8%,为9城中最高,经营持续承压。其中,市级商圈购物中心空置率为15.8%,区域商圈购物中心空置率为15.1%。

零售业态小幅收缩,占全市购物中心新开门店55%。如日本宝藏买手店STUDIOUS TOKYO华中首店落地武汉K11购物艺术中心I馆。

餐饮业态占全市购物中心新开门店24%。休闲餐饮租赁需求活跃,长沙网红品牌茶颜悦色加速布局,武汉恒隆广场带来高端川菜映水芙蓉、韩国网红烤肉店姜虎东白丁和意大利顶级巧克力品牌Venchi等11家武汉首店。

2021年,武汉共有17个购物中心计划入市,带来157万平米新增供应,为新业态与外埠品牌提供更多发力华中市场的选址标的。其中,武汉大悦城的购物中心面积约14万平方米,定位“新光谷青年引力场”,将成为光谷首个大型城市商业综合体。

二、结语

受2020年疫情影响,大批延期开业的项目“扎堆”在2021年开业,存量购物中心竞争愈加激烈,经营将持续承压。赢商网今年年初的统计数据显示,2021年全国拟开业购物中心突破一千大关,达到1113个,总体量为9725万平方米,接近1亿平方米。

不难看出,“掉铺”这件事,仍是今年各城市购物中心的头号心病。大潮之下,十八般武艺都派上用场,方能以变应变。