远虑与近忧笼罩下的海尔智家

编辑 | 于斌

出品 | 潮起网「于见专栏」

近日,海尔智家的股权激励终于完成了。7月13日,海尔智家公告称,2022你那公司A股股票股权激励计划授予登记完成,股票期权授予数量共为1.48亿份,股票期权授予登记人数为1834人。

最近几年,海尔智家的营收和毛利率都有一定程度的提升,但是公司似乎总在一个怪圈里面打转,就是净利率太低了。在白电三大龙头企业中,不管是靠低沉本取胜的美的集团,还是靠捆绑线下渠道经销商的格力电器,但从销售净利率这一指标看,都远远地甩开了海尔智家。

为了改变这种盈利成色不足的困境,海尔智家为此做出了很多努力,而股权激励则是其中的“猛药”。但是,面临中年危机的海尔智家,恐怕远不是一个股权激励就可以解决的。

增收不增利困局难破

自2015年以来,在三大白电巨头中,海尔智家的营收增速、毛利率均高于美的集团和格力电器。但公司却有一个致命的弱点,就是增收不增利现象严重,销售净利率水平长年垫底。

根据过往年报数据可知,2018-2021年,海尔智家的销售净利率分别为5.33%、6.14%、5.40%和5.81%。除了2019年之外,公司的销售净利率长年维持在6%以下。

而同一时期,格力电器的净利率却分别为13.31%、12.53%、13.25%、12.15%。就连一贯以来以性价比打法取胜的美的集团,其销售净利率都高于海尔智家。通过查询可知,2018-2021年间,美的集团的销售净利率分别为8.34%、9.09%、9.68%和8.50%。

出现这种情况,并不是海尔智家的毛利率比美的、格力低。相反的是,海尔智家的销售毛利率一一直以来都是三家中最高的。

据了解,2021年,海尔智家旗下的高端品牌卡萨帝销售收入增长至129亿元,在中国高端大家电市场中占据绝对领先地位,在高端市场冰箱、洗衣机、空调等品类的零售额份额排名第一。但是,就算有高端产品的加持,海尔智家依然无法破解盈利成色不足的怪圈。

通过研究发现,出现这种情况的根本原因是公司的销售费用长期以来居高不下,以及用以建设线下卡萨帝门店花费了巨大的开支。

据数据显示,海尔智家2020年的销售费用为336.4亿元,营收占比为16%,而同期美的、格力的销售费用占营收比例分别为9.7%、7.8%,远低于海尔智家。

也许有投资者会说,那要是把销售费用和资本开支降下来,海尔智家不就可以解决增收不增利的局面了。这个问题,海尔智家也许早就看到了,但这是一个难以破解的局。

首先,这些资本支出和销售费用支撑着海尔智家的高成长。

通过研究发现,自2015年起,海尔智家进行了一系列的海外收购。在2015年,海尔智家收购了日本三洋电机公司的日本及东南亚白色家电业务,2016年,公司收购美国通用电气公司的家电业务,于2018年收购Fisher&Paykel公司,并于2019年收购了Candy公司。

海尔智家通过一系列的资本运作,先后布局抢占新加坡、北美、澳新及欧洲的优质家电品牌及产业资源。短期内并购这些业务,会加大海尔智家的资本支出,而且在整合这些业务的同时,也会增加相应的期间费用,一定程度上会影响公司短期的盈利。

但正是因为这些资本支出,使得2021年海尔智家的营收同比大幅增长15.8%。据下图所示,2021年海尔智家的海外业务增速高于国内,而且首次超越了国内业务收入。

除了海外业务的支出,高端子品牌卡萨帝线下门店的快速扩张也是侵蚀公司利润的关键,截至2018年卡萨帝店铺就已突破8000家。最关键的是,这种资本开支和销售费用支出还无法避免,因为高端品牌的拓客相对来说更加依赖线下门店。

那是不是在海外并购基本完成,卡萨帝门店扩张告一段落的时候,海尔智家的盈利就会开始显现了。显然,这种想法太过乐观了。

海尔智家销售费用之所以远超同行,一方面是海外业务并购和卡萨帝的短期扩张造成的,而另一方面,公司实行人单合一2.0模式才是销售费用高企的根本原因。

简单来说,人单合一2.0模式就是把企业平台化、员工创客化、用户个性化。这种模式的好处是通过业绩薪酬来刺激各层员工的主观能动性,帮助海尔智家快速提高市场占有率。

而事实也证明了这一制度在这方面的优越性,根据欧睿数据统计,2021年海尔智家在亚洲市场零售量排名第一,市场份额 20.4%。

不仅在国内市场占有率位居前列,在美洲市场,海尔智家产品排名第二,市场份额 15.1%,在欧洲市场排名第四,市场份额 8.1%。

但是,这种制度是一把双刃剑,在提升市占率的同时,也快速消耗了海尔智家的利润。

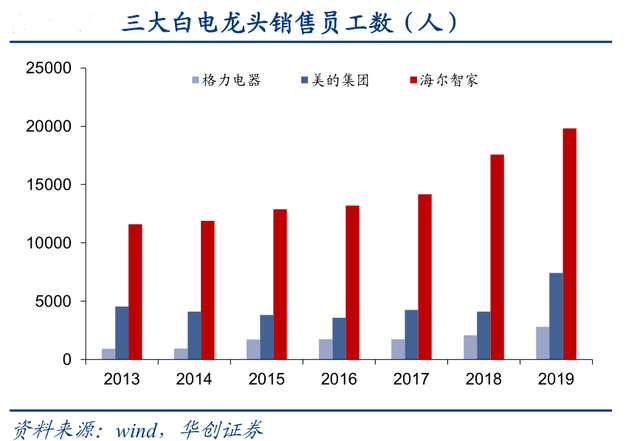

海尔智家的人单合一2.0模式直接增加了单一小微团队的员工数。相较美的、格力在类似销售单元下的团队规模仅5人上下,海尔智家的小微团队平均员工数量高达10-15人,这无疑推高了相应的费用摊销。的

不仅如此,这种模式也会加剧了小微团队间竞争激烈,造成内耗的同时,也会带来费用及效率上的损失,同时由于各部门打散自组件小微团队,使得内部跨部门沟通及配合的成本高企。

此外,高KPI激励导向极易产生局部与整体利益的冲突,导致整集团资源的错配。而且海尔智家采用的费用预报制度也有很大的问题,导致集团控费困难。

这种模式在刺激海尔智家快速提高市占率的同时,让公司的销售人员数量激增。根据下图可以看出,海尔智家的销售员工数量远远高于格力、美的。

虽然海尔智家的毛利率位居三大白电巨头之首,但是公司的销售模式决定了海尔智家短期内难以通过降低销售费用来提高销售净利率。

因此,在未来一段时间内,增收不增利的困局将始终困扰着海尔智家。

巨额商誉,吓退资本

海尔智家不仅短期内难以摆脱增收不增利的困境,而且巨额的商誉,也将降低对于资本的吸引力。

近年来,由于频繁的资本运作,海尔智家的商誉快速上升。2017-2020年,海尔智家的商誉分别为198.43亿元、211.56亿元、233.52亿元和225.18亿元。

巨额商誉,也将降低公司对于资本的吸引力。特别是收购初期,盈利相对弱势的业务对海尔智家整体会造成一定影响,当年的GEA与Candy的并表就直接拖累了公司整体的盈利能力,这也是为何前2年海尔智家市值涨幅一直落后于美的、格力的原因。

这还是其一,未来一旦整合的业务未能达到预期,将会产生商誉减值。而计提商誉减值虽然不会造成实际意义上的亏损,但是会影响当期的净利润,而资本是最看重利润的,这无疑为公司未来的业绩埋下了一颗雷。

截止2021年7月,海尔智家的巨额商誉在A股上市公司中排前五,仅次于美的集团、潍柴动力等,但美的集团的体量相对较大,其商誉占净资产的比例仅为24%。而海尔智家商誉占净资产的比例却高达30%左右,商誉减值的风险性更大。

随着海外并购的提升,海尔智家的出海脚步也越来越快,继在美国建厂之后,公司把业务扩张到中东、非洲、北美以及欧洲等地,且当地工厂陆续投产。截至2021年底,海尔智家海外业务超过了国内业务收入。

在经济顺周期的时候,企业出海可能会获得更大的利益,但是随着美元开启加息,全球经济的增速放缓,同时地缘冲突的风险也在加大,这无疑将冲击海尔智家的海外业务,未来公司海外业务能否达到既定目标,还未知。

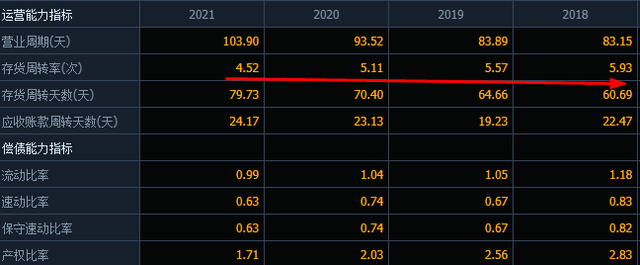

此外,海尔智家的运营能力也出现了一定的下滑,据了解,2018-2021年,公司的存货周转率从5.93下降至4.52,而营收账款周转天数也从22.47天上升至24.17天。

种种迹象表明,海尔智家的营运能力呈现出逐年下降的趋势,而且其账款的回收周期也变长了,是否说明公司在产业链中的地位有所下降。

三翼鸟飞不高

随着家电行业走向存量竞争时代,高端化和智慧场景化已经成为家电企业保持高增长的利器。三翼鸟承载着海尔智家的梦想,在不断开拓智能家居的同时,还提升了卡萨帝的市场份额。

但是,未来随着众多竞争者的加入,三翼鸟恐怕飞不高,而海尔智家的梦想也有被打断的风险。

根据券商预测,预计2025年国内全屋智能市场规模将突破百亿,行业高增长的前景吸引了各路玩家入局。目前国内智能家居赛道已经高手林立,以华为、小米和百度为首的科技企业,美的、海尔、格力三巨头为代表的家电企业,欧瑞博、涂鸦智能等初创企业,都已深耕其中。

海尔智家作为一家传统的家电制造商,其形象已经深入人心,想要改变消费者的认知非一朝一夕之功。并且,与小米、华为等互联网厂商不同,海尔智家的软件研发以及底层操作系统架构上的技术储备,难以和这些科技巨头相媲美。

此外,海尔智家的生态也有天然的劣势,参考旗下三翼鸟的全屋智能设计方案,其合作的家电设备商很少,大多数产品都来自于旗下卡萨帝和海尔品牌系列产品。

缺乏技术、平台以及用户的优势,仅凭智能化的口号,海尔智家恐怕很难在智慧家居赛道上跑赢互联网对手。

因此,只有那些拥有更加开放生态的玩家,才能在全屋智能领域获得胜利,而海尔智家显然不具备这个条件。

结语

随着海尔智家股权激励的完成,公司的经营业绩可能会有一个提升。

但是,仅凭股权激励这种短期“猛药”是无法解决海尔智家的中年危机的。短期看似高歌猛进的海尔智家,其实已经内外交困,不仅有远虑还有近忧。

海尔智家长期以来的增收不增利现象,就是公司的近忧,而且这种弊端短期内还无解,除非公司敢于改革,破除人单合一2.0模式,但是这将以牺牲营收增速为代价。

而远忧就是被公司寄予厚望的三翼鸟可能飞不高。在众多玩家的竞争下,缺乏技术、平台以及用户的优势的海尔智家,如何能匹敌华为、小米等科技巨头,是公司未来值得重视的问题。

因此,内外交困,近忧远虑笼罩下的海尔智家,该何去何从呢?