网易发布有道上市后首份财报:净利同比增长74%

记者 | 王付娇

11月21日,网易发布有道上市后首份财报。

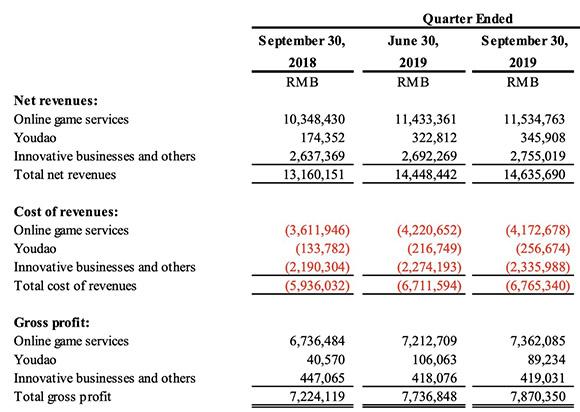

网易(NASDAQ: NTES)宣布了截止到2019年9月30日的第三季度未经审计财务业绩。第三季度,网易净收入为146.36亿元,同比增加11.2%;由于考拉出售的原因,归属于网易公司股东的持续经营净利润为47.26亿元,同比增长74%。

本季度,由于考拉出售、有道上市,网易集团整体统计口径出现变动。由原先的游戏、电商、在线广告、创业业务四部分,变更为:游戏、有道和创新业务。其中网易严选和网易云音乐都算在创新业务统计范畴内。

受大环境影响,网易的营收增速在放缓。但从财务角度来讲,考拉出售带来财务统计方式的改变会引起原先预期数字的失效。分析师需要在本季度财报披露之后2-3周时间才能给出正常预期,也就是大约12月中,所以现在市场上关于网易不及预期的描述是不准确的。

网易依旧是一家现金流充裕的公司。截至9月30日,网易公司现金及现金等价物、定期存款和短期投资共计614.32亿元。2019年第三季度持续经营的经营活动净现金流入为38.46亿元,对比上一季度为49.28亿元,去年同期为44.92亿元。

在随后的财报分析会上,网易CEO丁磊及CFO杨昭烜对市场关系的问题作出了解答。“本季度对于网易而言意义非凡。我们的业绩实现了稳健增长,各业务线持续为股东创造价值。净收入同比增长约11%,非美国通用会计准则下归属于股东的持续经营净利润同比增长约74%。”丁磊表示。

游戏营收占比增长 即将发布《梦幻西游》3D版

游戏收入依然是网易集团收入的大头。2019年Q3在线游戏服务净收入为115.35亿元,上一季度和去年同期分别为114.33亿元和103.48亿元。本季度,来自于手游的净收入占在线游戏服务净收入的71.0%,上一季度和去年同期该占比分别为72.2%和68.0%。

值得注意的是,在线游戏的营收占比从去年同期的61.4%上升到本季度的78.8%,但游戏增速却下降到11.5%。这并不是一个好兆头。资本市场渴望更多元的公司结构以分担风险,同样的美股公司B站正在试图将游戏贡献调整到50%左右。

丁磊在分析师会议上强调,网易也正在加紧流量变现,提高收入来源,比如广告、会员、直播等业务。

回到游戏本身,网易游戏注重海外市场布局,收购和投资了海外游戏工作室,海外游戏市场对网易游戏整体营收比例的贡献超过10%。11月,网易在加拿大蒙特利尔成立的游戏研发工作室正式开业,并将为这个新工作室招募本土和优秀的国际人才。

App Annie近期公布的2019年8月中国发行商出海收入排行榜(综合iOS和Google Play)显示,网易位列第一。《荒野行动》在日本人气不减,8月、9月和10月多次登顶日本iOS畅销榜。《第五人格》于9月首次登顶日本 iOS畅销榜。《明日之后》全球下载量突破4000万次,登顶台港澳、日本、新加坡、马来西亚等多个地区的App Store、Google Play双端下载榜。

本季度,网易在国内市场推出一系列手游,包括:《量子特攻》、《轩辕剑龙舞云山》和《花与剑》等。接下来,网易还将推出《梦幻西游三维版》、《阴阳师:百闻牌》、《漫威超级战争》、《阴阳师:妖怪屋》、《哈利波特:魔法觉醒》、《星战前夜:无烬星河》、《倩女幽魂隐世录》、《暗黑破坏神:不朽》和《宝可梦大探险》等手游产品。

在分析师会议上,丁磊透露,网易将推出《梦幻西游》3D版本。这款产品积累了网易过去在PC(电脑)版和手机版的游戏的开发和运营的很多经验,网易内外部对这款产品都寄予了很高的期待。

同时,海外市场的漫威的IP拿下后,网易将会针对Marvel(漫威)IP开发若干款游戏,而Marvel Super War(漫威超级战争)是其中之一。

网易有道Q3实现净收入3.5亿人民币 同比增98%

作为旗下教育类产品,首家独立上市的公司网易有道公布了本季度财报。财报数据显示,2019年Q3有道净收入为3.5亿元,同比增长98%。上一季度和去年同期分别为3.23亿元和1.74亿元。

其中学习型产品和服务净收入2.3亿,同比增长142%。

Q3正值暑期,属于教育类产品增长旺季。有道毛利同比增长主要是由于付费用户增加带来的在线教育相关净收入的增长。2019年第三季度有道业务的毛利率为25.8%,上一季度和去年同期分别为32.9%和23.3%。有道业务毛利率环比下降主要由于其广告业务的毛利率下降。因成功实现规模经济的影响以及业务和教职员工薪酬的增长结构优化,学习型产品和服务的毛利率从2018年同期的9.2%增长至27.5%。

在线课程、智能硬件两大业务正在经历快速成长期,成为此次财报亮点。在线课程销售额2.9亿,同比增长140%;K-12付费人次同比增长179%;得益于有道词典笔和有道翻译王的销量增加,学习型智能硬件销售收入同比增长707%。

“随着有道的成功上市,我们会在学习工具、在线课程和智能硬件等方面继续投入,帮助广大中国用户不断提高学习效率。”丁磊在财报中表示。

具体业务来看,受益于K12付费学生人数的增长以及人均客单价的增长,该季度学习型产品和服务净收入为2.252亿元人民币,同比增长141.6%。此外,由于有道词典笔和有道翻译王的销量增长,其学习型智能硬件收入同比增长了706.7%。

值得注意的是,因统计周期不同,在线课程业务存在递延收入。第三季度在线教育的递延收入为2.967亿元人民币。截至2019年9月30日,有道的合同债务(主要是递延收入)达到3.436亿元人民币,较截至2018年12月31的1.775亿元人民币增长93.5%。

另一个业务板块,网络营销服务净收入为1.208亿元人民币,同比增长48.8%。增长的原因系通过第三方的互联网资产分发广告有所增加。但该业务板块到毛利率从2018年同期的39.5%下降至22.6%。

从费用来看,由于与学生获取、品牌提升和营销人员报酬有关的费用增长,第三季度销售和市场营销费用同比增长255.4%;研发费用增长42.1%,主要原因是课程开发和技术专业人员增加,以至于相应的薪资支出增加。

业绩报告还披露,非美国通用会计准则下归属于有道普通股股东的净亏损为人民币2.388亿元人民币,而2018年同期为7500万元人民币。本季度净亏损进一步扩大。

创新业务调整 毛利率略有下降

本季度,网易创新及其他业务净收入为27.55亿元人民币,同比增加4.5%。上一季度和去年同期分别为26.92亿元和26.37亿元。由于和阿里巴巴的合作,本季度创新业务涵盖了网易严选的业务,云音乐依然计入。

2019年Q3创新及其他业务的毛利率为15.2%,上一季度和去年同期毛利率分别为15.5%和17%。网易指出,创新及其他业务毛利率同比下降主要由于宏观经济环境导致广告业务收入下降,且员工成本及内容采购支出上涨。

2019年9月,网易云音乐获得云锋基金7亿美元融资。这将有助于网易云音乐进一步发展。目前网易云音乐在做的事情是社区化。

8月初,网易云音乐更是上线了社区版块“云村”,为用户提供表达交流、自由创作的平台,不仅加深了社区用户间的互动,还塑造了良好的平台生态,推动优质平台和优质用户互相反哺的良性循环。

目前,网易云音乐已经成为原创音乐的“爆款发源地”。本季度,网易云音乐的原创音乐扶持成果显著,涌现出的多个原创音乐人持续快速成长,如隔壁老樊、颜人中、沈以诚等,也产生了多个原创音乐作品爆款。其中,歌曲《大田后生仔》总播放量突破3亿+。《世间美好与你环环相扣》,总播放量破6亿,评论量25万+。

严选自今年7月中旬以来上线了9.9元超值专区。目前,其新增用户、转化率以及加购率均高于均值2-3倍。10月,网易严选开设了在上海的首家线下店,继去年在杭州设立第一家线下门店后取得重要进展。线下业务未来将成为网易严选全渠道策略的重要组成部分,将在杭州、上海、深圳、成都等一二线城市开设更多线下品牌店。

整体来看,网易的创新业务都在提高品牌认知,增强用户粘性,深入做社区化运营。