茶饮品牌的竞争格局,喜茶和蜜雪冰城们的未来在哪里?

茶饮赛道近几年十分火热,融资信息不断,奈雪的茶在6月30号上市,成为茶饮第一股,上市首当日市值为280亿港元;7月份喜茶获得5亿美元D轮融资,估值600亿;新式茶饮品牌小满茶田获得数千万元的A1轮融资;就在大家认为茶饮格局已定的情况下,仍有新的茶饮品牌获得融资,新锐品牌“茶小空”母公司获得近亿元A轮融资,手打柠檬茶“柠季”刚成立5个月就获得字节跳动数千万元A轮融资。

我们不禁要想,茶饮真的是一个好赛道吗?为什么那么多投资人选择这个赛道?为什么竞争如此激烈却仍有很多新品牌获得融资?茶饮赛道未来的增长空间在哪里?新品牌又该如何突出重围呢?

还有就是奈雪的茶上市发行价为19.8元,但上市以后不但没涨,反而一直下跌,今天又被新华社记者爆出食品卫生问题,股价更是跌了一半以上,市值蒸发超过100亿元。这又让我们对茶饮品牌的增长打上了一个问号。

奶茶是一个好品类吗?

毫无疑问,是的。不然就不会有那么多资本跑到茶饮赛道了,毕竟他们又不傻。那为什么说茶饮是一个好的品类呢?茶饮这个品类有什么特点呢?

首先我们来看一下茶饮市场的分类和市场规模,茶饮可以分为三种,分别是原叶茶(茶包茶粉等)、即饮茶(茶饮料)和现制茶饮。我这里说的茶饮就是单只现制茶饮,也就是我们俗称的奶茶。近几年茶饮市场的增长主要是靠现制茶饮带动的,现制茶饮的增速是原叶茶的2倍即饮茶的3倍,预计未来5年会成为茶饮市场上占比最高的分类。

奶茶(现制茶饮)2020年的市场规模是1136亿,过去5年的复合增长率是21.9%,预计到2025年能达到3400亿,年复合增长率为24.5%,远高于其他餐饮品类,由此我们就能看出奶茶市场不仅规模大,而且增速还快,所以这就是一个首选赛道,大水里面才能出大鱼。

奶茶品类的特点是产品具有上瘾性和文化背景。人们对甜食会上瘾,这也就决定了奶茶产品具有很强的复购性(和卤味类似),同时奶茶选茶叶作为基底,茶叶有很深的文化背景和足够多的受众群体,可以和众多原料相结合,不用市场教育。

奶茶的用户群体年轻,消费频次高。奶茶的用户群体70%以上都是90后,其中80%以上的用户每周至少购买一次每个月至少消费100元,已经养成了消费习惯,60%以上是白领。

奶茶品类延展性很强,食用场景丰富。奶茶可以和欧包、小食结合,也可以作为饮品和烧烤火锅结合,食用场景包括下午茶、闺蜜聚会和个人消遣娱乐等,除了目的性消费以外,奶茶消费具有随机性,就像卤味一样,消费者看见了才想起购买,所以奶茶店的选址和门店渗透率非常重要,店不仅要开的多,还要开在人流量大的地方。

奶茶市场的竞争到了什么阶段?

木子老师在路过一条街时发现,几百米之内竟有10家左右的奶茶店,2家蜜雪冰城,1家茶百道,2家益禾堂,1家书亦烧仙草,还有几家没记住名字,这么多家门店竞争那为数不多的客流,用不上一年就会倒闭一半以上,还有在去某个小县城的时候,发现地方不大却开了三四家蜜雪冰城。

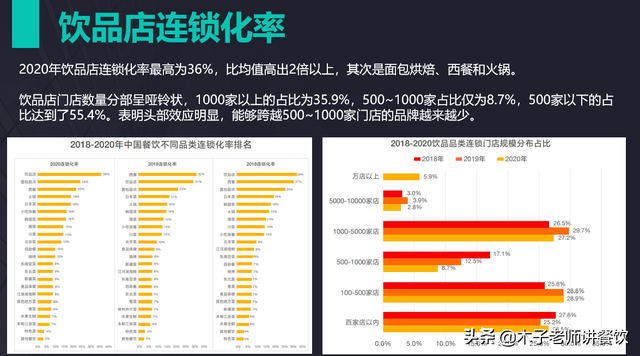

说完感官上的体验,我们来通过数字看茶饮店的竞争。2020年中国的连锁化率是15%,其中茶饮店的连锁化率最高,为36%,比均值高出2倍以上。门店数量分部呈现哑铃状,1000家店以上的占比35.9%,500~1000家门店的占比仅为8.7%,500家以下的占比为55.4%。

这反映出了饮品店竞争的马太效应,强者越强,弱者越弱。头部效应明显,能够跨越500~1000家中间地带的品牌越来越少。

再来看高端现制茶饮品牌(客单价超过20元),更加极端,市场排名靠前的5个品牌市场占有率超过50%,市场份额最大的品牌超过了25%,这部分市场竞争更加激烈,未来可能会出现单寡头/双寡头垄断的局面。

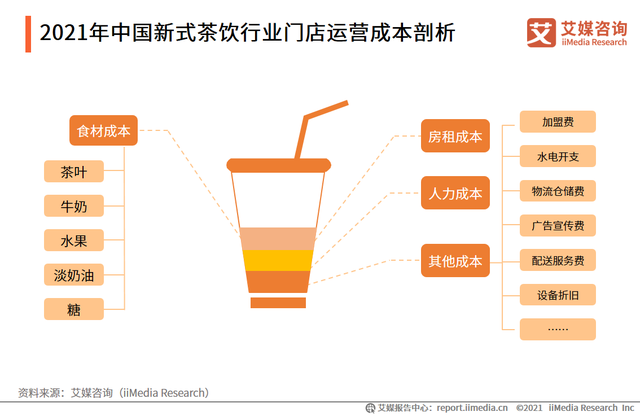

茶饮市场经过30多年的发展,产品品质升级,价格有所提升,门店开的越来越多,但产品同质化竞争太严重,很难形成壁垒,所以现在很多品牌追求在规模上建立壁垒,看谁门店数开的更多,首先成为市场的老大,然后通过规模化来降低采购成本和精细化运营来实现盈利。

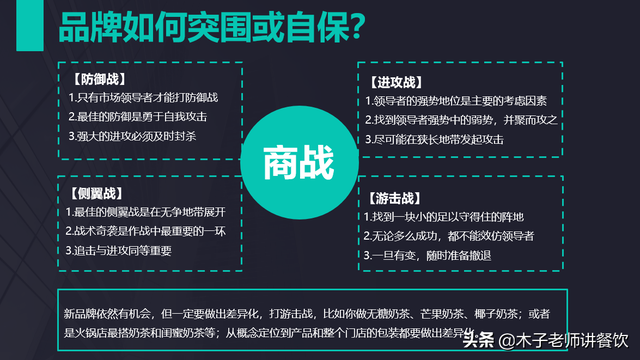

由于市场规模大,竞争激烈,茶饮赛道现在已经开始出现了品类分化,越来越多的新品牌采取游击战的方式,切入一个细分市场,避开产品和渠道上的竞争,采取心智上的竞争,就像我们现在看到市面上的大多数茶饮品牌,我们都很难说请他们有什么不同,因为他们缺少品牌定位,缺少差异化。所有有些新兴品牌抓住了这一点,开始做养生茶、手打柠檬茶和手摇奶茶等。

现在奶茶的竞争已经从产品竞争、渠道竞争,逐渐向用户心智竞争转移,这是很多新品牌的机会点。木子老师建议个人如果经验不足,经营效率不高的话,不要加盟任何奶茶品牌,企业创业选奶茶赛道的话一定要切入细分市场做差异化,能拿到融资,不然千万不要做。

茶饮品牌增长的战略机会点有哪些?

茶饮全球化拥有巨大的想象空间。

我们一直都在幻想,未来某一天是否中国也能出现像麦当劳和星巴克那样的全球性的餐饮品牌,虽然有很多品牌出海,但至今仍然没有一个餐饮品牌让我们看到这样的希望,因为产品要覆盖的人群足够广,标准化程度要足够高才可以。

茶饮品牌让我们看到了这样的希望,海外的消费者有饮茶的习惯,且中国茶文化在全球消费者心中处于领先地位,冷饮茶和甜味茶都比较符合海外人群的口味,他们更喜欢在茶中添加糖和奶。

近几年均有品牌在海外开店,新加坡、日本和越南等均有中国品牌的门店,今年7月份蜜雪冰城投资亿元注册了一家新公司,业内人士分析此举旨在开拓东南亚市场,虽然我们不知道具体结果如何,但海外市场、全球品牌和3万家门店让我们有非常大的想象空间。

茶饮零售化,采用产品开发策略。

茶饮门店现在50%以上都是通过线上点单,增加了外卖业务,扩展了销售范围,喜茶和奈雪的茶小程序会员都超过3000万人。

通过开发新产品,可以为现有的顾客提供更多的选择,比如很多品牌都推出了茶包、茶饮料或气泡水、茶杯和冰激凌等,同时很多品牌也都开通了线上商城,通过直播带货等方式进行推广。

不过这种方式对于业绩增长带来的帮助并不大,茶饮品牌最主要的增长方式依然是来自于门店数的增加。

高端品牌以一二线城市为主,增加市场渗透。

高端品牌以一二线城市为主,增加市场渗透。

2020年喜茶新开门店数304家,总数达到了695家;奈雪的茶新增164家门店,总数为491间,计划到2022年底门店数超过1000家。市场渗透导致门店很少有人排队了!

调整过后的小店模型,喜茶为喜茶Go,奈雪为奈雪的茶Pro店,都是门店面积小,人工少,选址更加灵活,外卖占比更高,单店的投入成本低,投资回收周期更快。

低端茶饮品牌以三线及以下城市为主,增加市场渗透,并向一二线城市扩张,走“农村包围城市”的路线。

2020年蜜雪冰城门店数为12003家,过去一年开的店等于过去23年开店数量之和;古茗去年净增长2153家门店;茶百道新增1579家。

有人认为低端奶茶在一线城市没有发展,但实际上,蜜雪冰城在一线城市活得也很好,门店经常有人排队,因为一线城市也并不都是白领,也不都是一周喝一杯20多元奶茶的人。

投资并购,多品牌布局。

今年7月份,喜茶被曝出有收购乐乐茶的打算,双方进行过接洽,但后来没谈成;7月21号,喜茶领投Seesaw咖啡,虽然还没成为绝对的领导者,但喜茶已经率先开启了投资收购的布局,这也从侧面反映了他们资金很充沛。

众多品牌都在进行多品牌布局,蜜雪冰城在2017年推出了咖啡品牌“幸运咖”;2019年奈雪的茶开出了3家“奈雪酒屋”,同时拥有63间“台盖”奶茶店;喜茶则是在20年4月推出“喜小茶”品牌,占领20元以下的中端市场,8个月的时间在全国6个城市开出18家门店。

投资并购和多品牌布局是头部品牌这一阶段的主要增长策略,未来蜜雪冰城有可能会推出高端奶茶品牌,喜茶奈雪的茶也有可能推出低端奶茶品牌。

总结:

1.茶饮是个很好的赛道,规模大增速快,但是竞争激烈,没有差异化的定位不建议新人进入。

2.零售化带来的增长并不高,茶饮品牌未来最大的增长点依旧是门店数增加,但要提升效率,让“同店销售额”有所增长,不然门店数量开的越多,同店越不赚钱。

3.茶饮品牌未来的全球化有巨大的想象空间,下一阶段茶饮品牌会开展投资并购,进行多品牌布局。

4.茶饮品类目前已经进入成长期的后半段,竞争已经从产品和渠道层面渐渐过渡到用户心智层面。