并购大盘点|「2021」器械头号玩家们押注什么赛道?

作者/策划:浩悦资本创新医疗器械组

本文原创自浩悦资本,转载或合作请在本文末尾处留言。

正文

公历三月初是惊蛰,春雷始鸣,蛰伏于地下越冬的动物开始苏醒,而医疗器械行业在经过2020年疫情带来的并购“寒冬”后,21年也迎来了“惊蛰”时节。

国外并购市场冰雪消融,频发的大额交易如同惊雷阵阵,前十大并购交易的总金额就已高达749亿美元!而对Medline Industries的340亿收购成为有史以来最大的杠杆收购之一,并且Top 10案例均超过10亿美元。头号玩家从低迷状态中恢复活跃频繁出手:波士顿科学又开启“买买买”模式,1年5次收购,大有复刻2018年收购狂潮之势;飞利浦则紧随其后,完成3起并购交易。

国内并购市场在充足的资本灌溉与适宜的政策土壤共同助力下,雨水充足,种子萌发。交易数量爆发性增长至47起,交易额也显著提升至115亿人民币。国内企业逐渐在体量、管理能力和资金储备上不断发展壮大,促使了在收购上的活跃。一些同赛道整合、跨赛道战略布局的企业已经初步形成头部趋势,并将收并购目光聚焦到更为优质广阔的海外标的上,一步步打破行业天花板,加大在全球的影响力。相信在与市场不断的磨合碰撞下,在国内并购大环境逐渐成熟的时机里,富有洞察力和执行力的并购强者终将脱颖而出。

目录

- 海外并购:超大型并购频频,行业巨头彰显野心加速扩张

- 国内并购:实力买手相继浮现,率先开启海淘模式

海外并购:超大型并购频频,行业巨头彰显野心加速扩张

表:2021年海外并购交易TOP 20回顾

浩悦资本根据公开信息整理

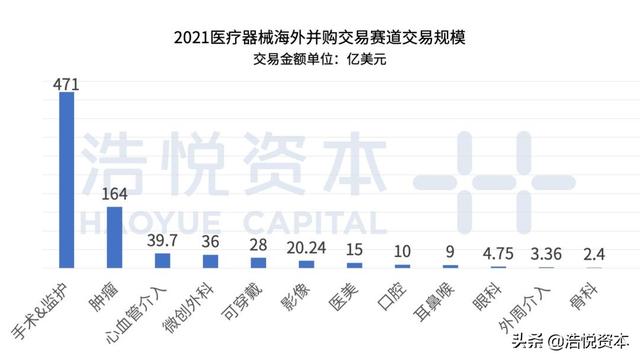

2021年海外医疗器械并购规模超800亿美元,并购也是2021医疗器械领域高频词。其中Top 10并购交易总金额高达749亿美元,且均为大于10亿美元的巨额收购。按照赛道的交易数量而言,影像赛道是最热门的赛道,共发生6起并购交易。按照交易金额而言,手术&监护赛道仅3起披露交易金额的交易便达到了471亿美元的交易规模。去年的国际并购市场特点如下:

1、大手笔交易频发,规模前三的交易金额均超百亿美金,最大规模甚至高达340亿美金,是历史最大规模的杠杆收购之一;

2、国际巨头果断出手,并购协同,巩固领导地位。波士顿科学是最积极的买方,飞利浦紧随其后,分别完成并购交易5起和3起。西门子、GE等国际巨头也完成大额并购交易,扩张版图;

3、知名基金组成的财团买方,高调跨领域出资,抗风险防御属性的优质医疗资产交易价值凸显。

Top 1

黑石财团340亿美元收购Medline,史上最大规模LBO诞生!

交易简述:

2021年6月6日,由黑石集团、凯雷集团、Hellman & Friedman和新加坡的GIC Pte组成的财团收购美国医疗保健用品TOP 1 Medline。

Medline Industries成立于1966年,位于美国伊利诺伊州,是美国最大的私营医疗保健用品制造商和分销商,该公司 2020 年销售额为 175 亿美元,比 2019 年的 139 亿美元增长了 25.9%,提供超过550,000种医疗产品和临床解决方案。公司产品和服务遍布大多数医院,护理机构,手术中心,家庭健康机构和零售店。

浩悦观点:

340亿美金,有史以来最大的杠杆收购之一。Blackstone group、Carlyle group、Hellman & Friedman组成的财团收购Medline与传统的杠杆收购不同,此次交易完成后,Mills家族仍将是最大的单一股东,继续经营公司。三家私募巨头更像是对公司未来发展的押注,而不是寻求主导和控制后通过大规模重整来获得超额收益。全球大放水环境下,Blackstone group2021年一季度财报显示,其管理资产总额增至6488亿美元,可谓富可敌国。同样手握大量资金的还有Carlyle group等一批机构,这些机构都在市场上寻找优质资产。Blackstone group从2018年收购生命科学投资公司Clarus开始大举进入医疗健康领域,三年来频频出手,此次收购是深耕医疗健康领域的风向标。在全球大放水叠加疫情影响的背景下,医疗健康领域未来很有可能会发生更多的兼并收购。

新冠疫情带来了医疗用品需求的暴涨,在没有特效药的情况下,疫情常态化,催生消毒、防护用品等稳定的市场新增量,医生、民众的相关物品人均使用量都有明显提升,在以往不被人重视的赛道中如能进行有效的产品矩阵,实现不同产品线的协同效应,将为企业发展带来新生机。

Top 2

西门子医疗164亿美元收购瓦里安医疗,反超GE跻身全球器械前三甲?

交易简述:

2021年4月15日,西门子医疗以每股177.50美元现金收购瓦里安医疗系统公司的100%股份,折合收购总价约164亿美元(约合人民币近1100亿余元)。针对业务上西门子医疗与瓦里安合并将加速提升公司在全球医疗健康领域的影响力,高度互补造就业内最全面的癌症治疗产品组合。

瓦里安最初以Varian Associates的名义成立于1948年,位于美国特拉华州,是全球领先的癌症及其他重大疾病诊断及治疗解决方案的供应商。公司致力于提供癌症及其他疾病放射治疗、放射外科、质子治疗和近距离放射治疗设备及相关软件。公司也是全球领先的集医学、科研和工业领域的影像部件及安全检测相关设备的供应商。

浩悦观点:

本次交易是整个西门子集团有史以来最大的收购案,而作为与医科达齐名的全球放疗设备商双寡头之一,瓦里安在与西门子医疗合并之后仍将保留自有品牌,而加强版的西门子医疗预计将在营收排名上反超老对手GE医疗,挤入全球医疗器械公司前三甲,仅次于美敦力和强生。在影像诊断领域,西门子一直是全球TOP3的巨头,其中备受欢迎的分子诊断和磁共振产品,都在肿瘤癌症诊断领域起到关键作用。瓦里安则是全球最大的X射线数字成像公司,全球肿瘤放疗领域龙头,放射市场占据全球70%,尤其在放射肿瘤学和相关软件领域拥有创新的解决方案,在全球安装了8000多套放射治疗系统,占据全球超过50%的放疗市场份额,瓦里安在这一领域的领导地位远超放疗市场第二名医科达。作为最常见的肿瘤治疗方案之一,大约70%的肿瘤患者需要在疾病发展的不同阶段进行不同程度的放射治疗。此次收购则是瞄准肿瘤放射的巨大潜力,把在癌症放射治疗诊断等领域已经合作了十多年的两家企业更紧密的绑定在了一起。意味着西门子将加速进军肿瘤放疗市场,完善肿瘤领域诊疗一体化解决方案,巩固行业寡头垄断的局面,提高竞争壁垒。

Top 3

Baxter豪掷105亿美元收购Hill-rom,TOP50械企间的巨型整合

交易简述:

2021年12月26日,百特以105亿美元的收购价与承担未偿债务的方式共计125 亿美元收购Hill-rom。

Hill-rom成立于1915年,总部位于美国印第安纳州贝茨维尔,至今历史超过百年,是全球头部患者护理、生命检测的医疗器械厂商,在重症监护、手术室等相关领域均在全球前列,2021年营收25亿美元。

浩悦观点:

百特国际本次收购主要是为整体公司业务发展转型以及未来收入增长做考量,百特核心拳头业务肾护理板块(2021年收入占比30.5%)过去两年整体业务增长不超过4%,而Hill-rom的产品线将很好的为百特国际的急症治疗、患者支持两大块业务提供有力增长。据公司报告,Hill-rom整体相关市场机会在400亿美元,但其中除了远程监护和移动护理板块外市场增速均低于5%,故百特计划重点与Hill-rom在移动护理方面进行融合发展,计划囊括医院设备、家庭护理设备并提供给病人诊断、治疗、监护一体化的移动解决方案。由此可见,传统医疗器械巨头均在寻求数字化转型,积极拥抱大数据时代,患者监护能给公司提供了很好的数据信息整合源头,公司也将重点在该项发挥传统技术优势整合算法数据库,保证企业领先地位。

头部医疗器械企业在渠道以及对应成本费用支出方面都能有比较大的协同效应,比如这笔交易将会依赖百特的渠道重点协助提升Hill-rom在欧洲以及发展中国家的销售占比,是非常有效的整合方式。我们也可以看到,近年来多笔并购、拆分交易均来源全球头部医疗器械企业之间,优质业务板块之间的调整、融合将加快各个企业的整体规划发展。医疗器械企业上市并不是终点,我们相信未来将有更多头部公司间业务的整合分拆交易。

Top 5

飞利浦收购BioTelemetry,数字化医疗时代的来临?

交易简述:

2021年2月9日,飞利浦以28亿美金完成对 BioTelemetry, Inc.的收购。

BioTelemetry成立于2015年,位于美国特拉华州,该公司是一家医疗技术公司,主要专注于远程医疗解决方案,使医疗机构以外的心脏疾病检测和监控成为可能。他们的目标是提供创新的远程诊断和监控技术,可用于任何地方的患者,最初的产品可用于门诊和急诊室。他们的产品和服务将使许多利益相关者受益,包括患者、医疗保健提供者和医疗保健支付者。

互联关护业务一直是飞利浦数字化医疗转型的重中之重。2021年,飞利浦在这个领域,收购动作不断。

- 1月以6.35亿美元收购Capsule,主要产品是医疗设备信息平台,包括设备集成、生命体征监测和临床监测服务,系统是中立的,能够连接几乎所有在用医疗设备和EMR,并捕获临床数据信息流,对患者进行可行性管理;

- 2月以28亿美元收购BioTelemetry,以拓展远程心脏监护业务,其可穿戴式心脏监护仪以及基于AI的数据分析和远程服务,可以实现即时获得患者数据,并上传到云端进行分析,让医生和护士在云上提供实时远程护理;

- 11月收购Cardiologs,通过创新的软件技术、心电图 (ECG) 分析和报告服务进一步加强飞利浦的心脏监测和诊断产品。

浩悦观点:

数字化、智能化是未来医疗的方向。随着大数据人工智能、新材料、微型传感器、无线低功耗传输等技术的迭代发展,可穿戴医疗设备已实现产品形态、准确度等多方面的突破。其中心电领域是发展相对成熟的领域。伴随人工智能AI的应用,医护的工作得到进一步简化,实现从医院端To B到社区/家庭To C诊断的延展,远程医疗和诊断产品组合,为医院和诊所提供一站式服务,推动企业结构性发展。至此,飞利浦当之无愧的成为在医院和家庭中为心脏病以及其他患者提供护理管理解决方案的全球领导者。

Top 7

波士顿科学收购Baylis Medical,心电生理全球市场鏖战白热化?

交易简述:

2021年10月6日,波士顿科学以17.5亿美金预付款收购Baylis Medical Company Inc。

Baylis Medical成立于1986年,位于加拿大蒙特利尔的魁北克市,是心脏病领域创新医疗器械开发和商业化的领导者,在电生理和结构心脏领域,Baylis Medical公司拥有多款产品及解决方案,其中房间隔穿刺产品(VersaCross和射频 (RF) NRG )是其最有名的产品。除此之外,其在放射学和神经外科领域也拥有丰富的创新医疗设备开发和制造经验。

浩悦观点:

波士顿科学是全球领先的医疗器械企业,同时其也拥有相对完善的电生理学和结构性心脏的产品组合,本次收购,波士顿科学将拥有在介入电生理和结构性心脏疾病(如房颤消融、左心耳闭合、二尖瓣介入等)手术中必不可少的跨间隔平台产品线,包括Baylis Medical最为知名的NRG和VersaCross跨间隔平台及其全套跨间隔鞘和扩张器以及室性心动过速解决方案(Baylis的产品平台不依靠传统的机械力,通过射频能量实现了可预测和安全的房间隔穿刺,简化了经房间隔手术和治疗),提高建立通路渠道的产品竞争力。

本次收购结束后,凭借穿间隔,三维标测,PFA消融整套的解决方案,完善了产品与市场的全球布局,有了与强生,美敦力,雅培在电生理市场一较高下的底气,鹿死谁手还将拭目以待。

Top 8

康桥资本主导收购Hugel,消费医疗领域迎来并购热潮

交易简述:

2021年8月25日,康桥资本(C-Bridge Capital)主导的联合财团(韩国GS集团、中东主权财富基金Mubadala、韩国私募基金IMM等)以1.7万亿韩元(约合14.6亿美元)完成对Hugel Inc.46.9%的股权收购。

Hugel Inc.成立于2001年,位于韩国,是韩国最大的医美产品公司,旗下多个医美产品占据韩国市场份额第一,并获得了全球超过35个国家和地区的市场准入。Hugel也是首家获得中国肉毒素上市许可的韩国制造商,成为国内仅有的四款合规产品之一。四环医药是Hugel肉毒素在中国的独家代理商,也是Hugel的战略合作伙伴。

浩悦观点:

并购基金又一次涉足医美产业,显示出以医美为代表的消费医疗热潮正席卷投资界。拓展医美产品线的并购潮也逐步显现,先有国内药企频频出手,后有海外资本积极布局。肉毒素作为成熟的医美产品市场快速扩张,从2015年到2019年,中国医美用肉毒素市场规模从12亿元增长至36亿元。预计到2023年,该产业市场规模将达到70亿元。Hugel有更高的销售确定性,未来目标实现海外市场的进一步拓展。在人均消费水平提高、颜值经济盛行背景下,兼具产业医疗与消费属性的医美赛道潜力巨大且对集采相对免疫,类似这种“跨界收购”很可能将成为未来“后集采时代”逐渐主流的收购模式,其他拥有治疗与消费双属性特征的口腔、眼科等企业或会成为备受青睐的收并购标的。

Top 9

GE医疗收购BK Medical,手眼合一拥抱手术智能时代

交易简述:

9月23日,GE医疗将以14.5亿美元从Altaris Capital Partners处收购领先的手术可视化技术厂商BK Medical。

BK Medical总部位于波士顿和哥本哈根,长期聚焦研发用于微创和机器人手术过程中的可视化引导技术,尤其是在神经和腹部手术以及超声泌尿外科手术中实现深层组织的可视化。BK 的主动成像产品为普通外科、HPB 外科、神经外科、脊柱外科和机器人辅助手术以及泌尿科、结直肠等提供指导,相比iCT和iMRI扫描会中断手术工作流程,它的优势是能够使用超声进行即时和重复扫描,更节省时间。

浩悦观点:

2020年全球超声诊断仪市场规模72.2亿美元,同比增长4.0%。目前国内整体超声市场国产替代化率在影像设备之中是最高的,超过50%,但高端超声仍以进口为主,头部厂商为GE、飞利浦等,此番GE并购BK Medical,即在超声导航手术上进行了更深层的布局。可以看到精准化治疗、多维度可视化成像,高效临床决策已成为企业发展方向,GE主要产品线集中在影像诊断,在医疗技术整体精准化、可视化的发展背景下,术中实时影像的方向将焕发超声技术新活力。

Top 10

波士顿科学收购Lumenis外科业务,几经易主,能否终成眷属?

交易简述:

3月4日,波士顿科学以10.7亿美金的价格从私募股权霸菱亚洲手中收购Lumenis外科业务。

Lumenis(科医人)成立于1966年,总部位于以色列耶路撒冷,其主要业务是为美学、外科和眼科专业开发微创临床设备。外科业务主要为激光设备相关。

浩悦观点:

科医人是世界领先的激光设备生产厂商,在医美、眼科治疗上有着较为广泛的品牌认知度。目前世界范围内优秀的医疗激光设备厂商属于稀缺标的,具有较高的技术壁垒。Lumenis的Moses激光系统是波科最看重的管线,Moses系统通过微创碎石术来瞄准超大的肾结石,通过显微镜定位结石并使用激光将其打碎,本次交易将进一步丰富波士顿科学的泌尿+耳鼻喉产品线,波科在原有的一次性输尿管镜和肾结石治疗产品基础上补充治疗激光及碎石解决方案,在科室场景解决方案上继续发展。同时本次交易后霸菱亚洲将继续持有Lumenis的医美和眼科业务,并更有效的专注在医美及眼科相关业务。

Top 11

Cardinal Health出售Cordis,心血管昔日龙头能否老树发新芽?

交易简述:

2021年3月15日,Hellman&Friedman (H&F)宣布以大约10亿美元收购Cordis。

Cordis成立于1956年,位于美国佛罗里达州迈阿密,是全球血管介入医疗器械产品中最权威的品牌之一,致力于提供心脏与外周血管提供全面的解决方案,Cordis提供的诊断及介入产品包括诊断和介入导管、球囊、自膨胀式支架、导丝和血管闭合装置等高质量产品。

浩悦观点:

这笔交易发生在 Cardinal Health 以近 20 亿美元从强生手中收购 Cordis及其微创心血管技术六年之后。对于Cardinal Health来说财务帐是其最在乎的点之一,在心血管介入等领域的激烈竞争的大背景下,Cordis加入康德诺麾下以来,持续不盈利的现状是本次出售很容易理解的导火索。然而,从企业核心价值来看,Cordis长期致力于血管行业的创新,曾为血管介入手术开创多个“第一”,包括第一根指引导管,第一个鞘,第一个裸支架,第一个载药支架等等,拥有高质量的产品、极高的医生满意度和卓越的患者诊疗结果,曾开辟冠心病介入治疗的新纪元。Cordis曾辉煌过,但缺乏创新力,产品迭代不足,似乎有廉颇老矣安能饭否的感觉。

国内并购:实力买手相继浮现,率先开启海淘模式

表:2021年国内并购交易TOP 20回顾

浩悦资本根据公开信息整理

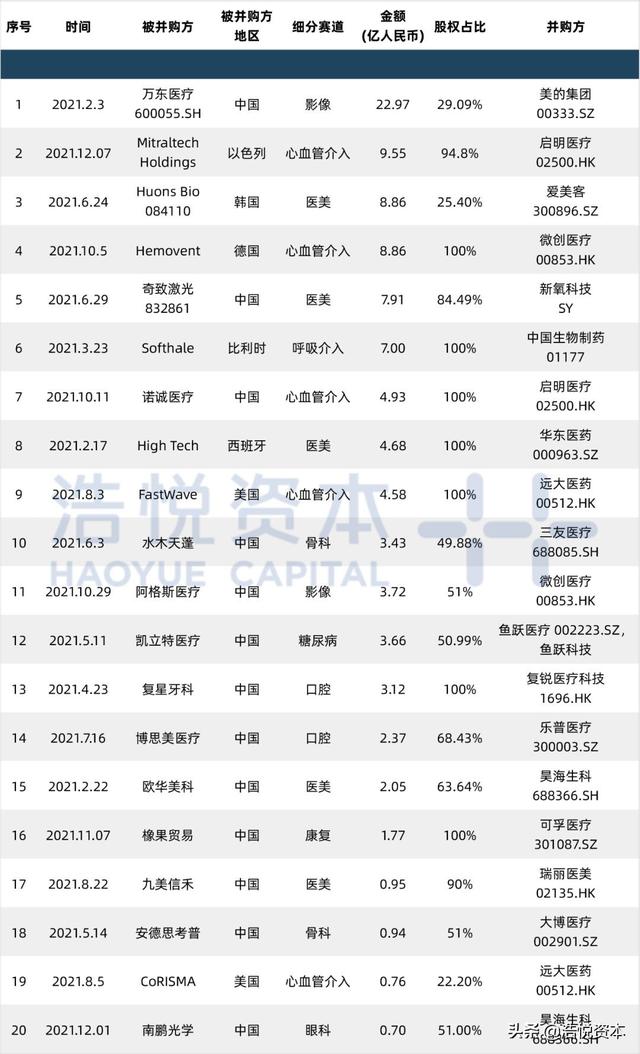

根据公开信息整理,2021年国内医疗器械领域发生并购事件47起(不含IVD赛道),交易金额总计114.66亿元人民币(不含未透露交易额的并购),数量与金额较2020年都有非常明显增长。从交易类型来看,同赛道并购共有22起,占全部交易事件的47%;从交易金额来看,大额交易(4亿人民币以上)从2020年的5起翻倍到今年10起。去年的并购市场特点色彩分明:

1、跨行业交易金额独占鳌头:以近23亿人民币的美的收购万东为首;

2、跨境交易增长明显:数量超过总交易的四分之一,金额近一半,共有12家境外企业为国产公司注入创新血液;

3、并购买方相对集中:远大医药4起,启明、康哲、健适、昊海生科各3起,占总交易数的三分之一。

从去年的数字不难看出,国内医疗市场的并购热潮已经来临。带量采购与疫情导致的市场空间压缩、金融二级市场的消费医疗热、并购政策的放宽,在这些因素的刺激下,国内市场加速了从小散乱格局转变的过程。在未来,传统长周期自研已无法在头部竞争中占据优势,通过境外境内收并购进行合理资本配置才是成败关键,做到顺市场之势的同时有自己独特的整合逻辑,从而诞生中国的并购之王。

Top 1

美的收购万东,斥资23亿再扩医疗版图

交易简述:

2021年2月2日,美的集团以22.97 亿元受让万东医疗29.09%的股份,成为控股股东。

万东医疗是一家主营大型医学影像类设备和服务的老牌国产械企,主营产品包括医用诊断X 射线机(DR、DRF、移动 DR、数字乳腺机)、DSA血管介入治疗系统、MRI 成像系统(永磁和超导)、X-CT 系统等,是国内少数掌握X射线和磁共振领域全部核心技术的企业之一。

浩悦观点:

这笔交易引起市场广泛关注的原因,一是交易金额巨大,是21年医疗器械领域数额最大的交易事件,二是这起跨行业交易的双方都是各自领域中的龙头,收购将对影像市场造成不小的震动,也给其他传统家电厂商的未来发展路径带来前所未有的启发。

随着家电板块愈发呈现消极趋势,美的开始了多元化、集团化的行业布局。2019年美的耗资292亿收购德国机器人公司库卡,吹响了进军医疗行业的号角,而医疗影像则是美的选择的第二个切入点。

医疗影像作为我国医疗器械行业份额最大的细分板块,也是最能代表先进技术及高端制造工艺的医疗细分行业之一,在近几年发展非常快速。几种主要影像产品(DR、MR、CT)的国产品牌在中低端市场已占据一席之地,但高端机型仍由GPS(GE医疗、飞利浦、西门子)等进口品牌垄断,进口替代前景广阔。同时影像设备行业的政策利好频出,分级诊疗政策和国产替代原则给行业带来巨大增长空间,新冠疫情刺激之下更是加快了影像产品在医院的普及,市场有望进一步高速增长。

从商业模式而言,万东与美的原有的电器设备属性有非常契合的协同。影像类产品(尤其是CT和DR)跟白色家电产品有很多相通之处,在技术上没有绝对的壁垒,研发投入资金充裕的情况下产品性能就可以达到国产水准之上。而市场竞争的要素在于产品线布局、产品成本控制、销售渠道覆盖以及公司管理团队的内部精细化管理,美的集团的入主能带来更先进的内部管理经验和较为有效的激励机制。因此这种彼此赋能的协同方式不仅让万东成为美的进入医疗板块的重要跳板,也让美的成为助力万东医疗在本土化运营弯道超车的东风。

Top 2

启明医疗收购Mitraltech Holdings,扎根二三尖瓣黄金赛道

交易简述:

2021年12月7日,启明医疗通过收购Cardiovalve的母公司Mitraltech的股权及认购可换股贷款的方式,收购Cardiovalve 100%的股权,总对价3亿美元。

Cardiovalve Ltd.成立于2010年,位于以色列,是一家瓣膜疾病创新医疗器械公司,该公司自主研发的Cardiovalve是一款同时可治疗二尖瓣反流和三尖瓣反流的经导管介入置换产品。

浩悦观点:

国内的瓣膜创新企业经过十余年的潜心发展已走在全球前列,成长出多家上市公司,赛道日趋拥挤。近两年来多达36起的融资事件也让竞争逐渐白热化,产品管线单一的非头部厂商在生存空间逐渐压缩下很难独立发展,而拥有较好现金流的赛道巨头也需要通过并购整合加速产业升级,扩大领先优势。因此预计未来几年,头部企业包括跨赛道巨头对较单一产品线企业甚至海外标的地收并购会愈加频繁。

从产品线来看,主动脉瓣TAVI已有多家企业产品成功上市,而二尖瓣、三尖瓣由于拥有更为复杂的解剖结构和更多变的病理机制,其介入产品的研发壁垒更高,患病人群增速更快,市场空间更加广阔。因此头部企业纷纷开始收并购技术更成熟更领先的二尖瓣三尖瓣海外标的,资本入局助力跑赢市场、跑赢时间。

作为行业龙头,启明医疗已于今年5月投资德晋医疗,加强了在二尖瓣、三尖瓣介入修复产品线的布局。本次收购后,又使其拥有了同时可用于二尖瓣和三尖瓣反流治疗的介入置换产品线,成为国内介入瓣膜产品领域最完善的平台公司之一。未来,在海外资源与国内资本的助力下,类似启明医疗这样具有全球化格局和商业化基础的企业,有望在全球市场上扮演更重要的角色,甚至实现对国际巨头的弯道超车。

Top 3

爱美客收购韩国Huons Bio,进军肉毒领域并增强国际化布局能力

交易简述:

2021年6月24日,爱美客使用超募资金约8.86亿元对Huons BioPharma进行增资并收购Huons Bio25.4%的股权。

Huons BioPharma Co.,Ltd成立于2021年,位于韩国京畿道城南市,是一家肉毒毒素研发商,Huons Bio分拆前是Huons Global的肉毒毒素业务部门,其肉毒素产品Hutox于2019年4月在韩国取得产品注册证。

浩悦观点:

2021年医美赛道是交易数量最多、交易金额最高的赛道,而原因可归结于去年二级市场的医美热潮。医美股价大幅上涨刺激了资本大量涌入,也使得上市公司拥有充足的资金在一级市场扫货。医美在细分领域上技术区分度较高,更追求平台型的发展模式,并且随着消费市场风向的变化,产品迭代速度更快,新产品对旧产品有颠覆性的影响,自主研发往往跟不上行业发展的齿轮。

此次爱美客就是通过收购韩国企业Huons,快速抢占了具有高潜力的肉毒素赛道,补足了之前在无创医美领域唯独缺少肉毒素产品线的不足,并且加速全球化的战略步伐。中国肉毒素市场由于牌照审批的严格管制,长期处于寡头垄断格局,只有美国艾尔建与中国兰州生物制品研究所的衡力两个产品竞争。而这起收购则是爱美客成为“中国艾尔建”的重要一步。完成收购后的爱美客将切入国内市场规模超过50亿元的肉毒素领域,成为国内唯一拥有全部非手术类医美产品的平台型厂商,并帮助Huons进一步扩大在中国的影响力和市占率。

Top 4

微创医疗收购德国Hemovent,填补国内ECMO赛道市场空白

交易简述:

2021年10月5日,微创医疗以最高不超过1.23亿欧元(约9.23亿元人民币)的总价全资收购德国公司Hemovent GmbH。

Hemovent成立于2013年,是一家从事创新型体外生命支持系统的医疗器械公司,其拥有独创性的ECMO(体外膜肺氧合)产品技术。该公司旗下主要产品体外膜式氧合系统(ECMO)MOBYBOXSystem已获得CE认证,是全球首个将血泵及膜肺集成一体的ECMO系统。

浩悦观点:

近几年随着疫情的发酵,ECMO(体外膜肺氧合)产品在新冠患者的救治中发挥了重要作用,国内市场也越来越重视ECMO,市场规模潜力超过10万例/年,然而由于缺少自主高端产品,目前的渗透率远不及美国德国,产品也主要依赖进口。

此次微创医疗收购Hemovent,一方面能拓展其在急重症监护领域的产品线,与已有的CPB系统协同,填补了国内自主高端ECMO空白的缺口。另一方面可以帮助微创扩张地域性市场边界,向欧洲乃至全球患者提供更好的体外生命支持产品,在国际化战略布局上占得先机。而对于Hemovent来说,将在微创医疗的推动下加速MOBYBOX的产业化落地和临床注册,并围绕国内医生的临床需求获得来自国产医疗器械龙头企业的体系化支持。

Top 5

新氧科技收购奇致激光,开拓实体医美市场

交易简述:

2021年6月28日,新氧科技(http://SY.US)宣布将以7.91亿元的总价收购武汉奇致激光84.49%股份。

奇致激光成立于2001年,位于湖北省武汉市,主营通常用于整容手术的激光医疗设备的制造,是中国领先的光电医疗美容方案提供商,国内光子嫩肤的开拓者。

浩悦观点:

新氧科技是国内第一家上市的互联网医美平台,其特有的“媒体+社区+电商”医美服务平台商业模式,建立了从机构到消费者的全面医美生态,在整合行业资源、推动行业效率提升上形成了有效闭环。然而,在疫情影响下,医美机构纷纷被迫向线上数字化转型,使得同类型的互联网医美平台竞争日趋激烈,京东、美团等综合性平台的健康美容板块也窥视在侧。新氧科技的应对之策是通过收购奇致激光这家老牌的轻医美企业,开拓了实体资源,提高抗风险能力,进入医美上游非手术市场。而奇致激光则可以共享和吸收新氧带来的高粘性、高活跃度的B端、C端客户,借此扩大销售规模,更快更精准地渗透到医美机构和消费者中。