新加坡疫情封城期间,房贷可以延期支付!最详政策解析来啦

新加坡冠病封城,关于延期房贷政策的详细解释 ~

冠病疫情来势汹汹,肆虐全世界。新加坡政府推出了多重措施,帮助国人度过危机。

其中关系到各家各户的很重要的一项房产类措施,就是:

金管局联合各大银行和金融机构宣布,允许房贷月供延期至年底。

金管局已经出了细则,详细解释各种情况下的政策应对。

今天文章接下来的篇幅里,我会跟大家分享一下当局的最新政策,希望能有所帮助。

房贷可延期支付

上个月31号,新加坡金管局(MAS),新加坡银行工会(ABS)以及新加坡金融工会(FHAS)联合宣布,在新冠肺炎疫情期间,提供针对个人的“房贷可延期支付”援助配套计划。

具体内容如下:

疫情期间受到影响的屋主们可以向银行方申请延后每个月的房贷,直至今年底(2020年12月31日)。

具体操作上,屋主有两个选择:

可以申请缓交月供的本金部分,每月继续支付月供的利息部分;

或者,申请缓交全额月供。

明年1月开始,恢复正常的分期付款。

关注点1:房产类型

第一个关注点:

这项政策的援助目标,是个人业主名下的住宅类房贷(Residential Mortgage)。

工厂、商铺等商业类房产贷款不包括在内。

关注点2:申请人资格

第二个关注点:申请人资格。

银行不会自动延期,有房贷延期需求的屋主需要向贷款银行提出申请。

申请人需要在在4月6日之前的90天内还贷良好,没有拖欠记录的,才符合申请条件。

关注点3:额外利息支出成本

第三个关注点:额外利息支出成本。

跟银行申请延期贷款,是援助政策没错,但它不是免费的。

金管局规定,延后房贷的本金部分,银行将会收取一定利息;延后房贷的利息部分,不会再额外收取利息。

什么意思呢,我们举个例子。

举例佐证以上政策关注点

比方说隔壁老王名下有套小公寓,贷了20年,贷款20万新币。固定利息2%。

粗略地计算一下,老王每个月要还1010新币的房贷。

其中本金部分700新币左右,利息310新币左右。

记住这三个标红的数字,后面用得着。

老王是做旅游业的,这次的新冠疫情严重影响了他的收入,他决定向银行申请延期支付房贷月供直到年底。

银行查了老王的还贷记录,他每个月固定还贷,信用记录良好。

申请通过。

从4月开始到年底,老王可以延迟支付9个月的房贷。

他可以选择申请每月只支付310新币的利息9个月,延期偿还700新币的本金。

或者选择申请停付月供9个月,每个月1010新币的的房贷(包括本金和利息部分),全部延期偿还。

2021年1月开始,老王开始正常还贷。

别忘了我们刚才说过的第三项关注点,跟银行申请延期还贷不是免费的,有额外的利息支出成本。

老王不同的选择之下,他需要额外支付的利息成本是多少呢。

金管局给了一组数字。

前文写过的重点事项,下面标红重复一遍,大家可以结合具体例子体会一下。

标红回顾关键点

金管局规定,延后贷款的本金部分,银行将会收取一定利息;延后贷款的利息部分,不会再额外收取利息。

老王的例子里,延后贷款的本金部分,也就是700新币x 9个月 =6300新币,需要支付给银行额外利息。

延后贷款的利息部分,也就是310新币 X 9个月=2790新币,这部分不会再利滚利了。

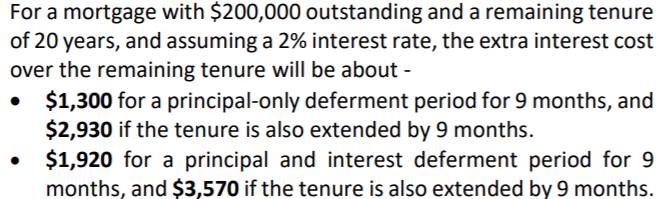

假设老王选择第一种延期方式:每月付310块的利息,房贷本金部分延期九个月的选项。贷款总年限维持20年不变。

明年1月之后,他需要支付总共1300新币的额外利息。

假设老王还是选择第一种延期方式:每月支付310块的利息,本金部分延期九个月的选项。但是!贷款总年限也跟着往后推了9个月,变成了20年9个月。

明年1月之后,他需要支付总共2930新币的额外利息。

假设老王选择第二种延期方式:暂停付月供9个月,全额延期九个月的选项。房贷总年限维持20年不变。

明年1月之后,他需要支付总共1920新币的额外利息。

假设老王选择第二种延期方式:暂停付月供9个月,全额房贷延期九个月的选项。但是!贷款总年限也跟着往后推了9个月,变成了20年9个月。

明年1月之后,他需要支付总共3570新币的额外利息。

符合条件的贷款人提交申请后,银行需要7个工作日通过申请。

在政策允许的期间内延后分期付款,不会产生个人信用污点,也不会受到总偿债率框架(TDSR)的限制。

如果贷款者有特殊要求,比如说希望每月延迟支付部分的本金和利息,或者手头的商业房贷也希望延迟支付,可以直接联系贷款银行讨论。

金管局也表示,假设到了12月疫情依旧持续的话,会进一步推出补充条例。

新加坡应对新冠疫情的‘延期房贷政策’细节大概就是这些,如果有疑问可以直接联系贷款银行询问。

文章的最后,希望大家身体健康;希望众志成城,新加坡早日解封。

我们下期萝卜点评见!