钻饰新龙头迪阿股份

提前祝大家七夕情人节快乐哈。

1. 公司基本情况

迪阿股份主要从事珠宝首饰的品牌运营、定制销售和研发设计,为婚恋人群定制高品质求婚钻戒、结婚对戒等钻石镶嵌饰品。品牌定位中高端消费的消费升级需求,通过定制化与增值服务为品牌带来溢价空间。DR 坚持“男士一生仅能定制一枚”DR 求婚钻戒,为消费者传递了品牌的核心爱情观,并以该品牌内涵为核心,通过自营模式+定制化销售+互联网营销建立经营壁垒并拓宽护城河,形成可持续性竞争优势。

2. 公司发展历程

迪阿股份成立于2010年,前身为主要从事市场营销策划服务的茵赛特咨询;2011年将业务领域转向珠宝首饰的品牌运营、定制销售和研发设计,同时将公司更名为“深圳市戴瑞珠宝有限公司”;2017年推出子品牌Story Mark DR开始大规模展店;2019 年戴瑞有限整体变更为迪阿股份;2020年创立 Most Me品牌;2021 年在创业板上市。

3. 市场空间及潜力

中国大陆珠宝行业规模全球第一,总体呈增长态势。根据欧睿数据,2019 年中国大陆地区珠宝消费规模达 1097 亿美元,为全球最大区域市场,规模占比达 31.1%,美国和印度分别以 731 亿美元、691 亿美元位列其后。除了 2020 年受疫情影响行业规模明显下滑外,2014-2019 年中国珠宝行业规模稳健增长,5 年 CAGR 为 4.7%,总体仍处于增长态势。根据欧睿预测,我国未来 5 年 CAGR 将达到 7.77%。

人均珠宝首饰消费水平仍有提升空间,居民收入增加有望驱动消费。根据欧睿数据,2019年我国大陆人均珠宝首饰消费 73.4 美元,位列世界第十二名,前三名中国香港/新加坡/美国分别是 785.9/418.0/222.6 美元,有巨大的提升空间。但以人均珠宝首饰消费/人均 GDP 来计算, 2019 年中 国大陆地 区 /中 国 香港 地 区/ 新加坡/ 美 国珠 宝 消费 强 度 分别 为0.67%/1.59%/0.64%/0.34%,可以看出限制内地珠宝消费的原因大多在于消费能力而非消费意愿。同时根据世界黄金协会调查显示,66.56%的终端零售店长认为个人收入增加是未来驱动黄金珠宝消费的关键因素,因此随着我国经济发展,城镇居民人均可支配收入稳步提高,人均黄金珠宝消费有望进一步释放,为行业总量带来上升空间。

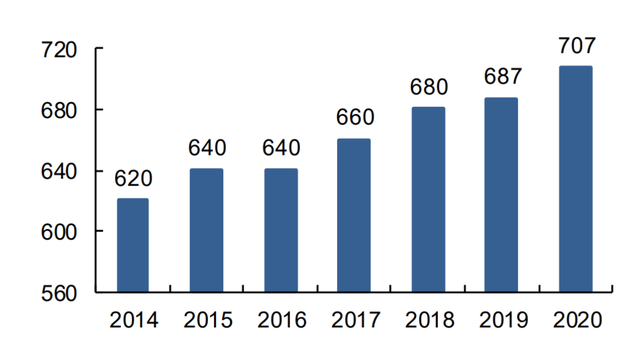

钻饰行业规模稳步增长,与发达国家相比未来空间仍大。据 De Beers 数据显示,中国作为全球第二大钻石消费需求市场, 2020 年我国钻石需求量达到 707 亿元,此前 5 年行业规模年化增速 2.22%,市场规模持续增长并有望保持长期景气。根据 De Beers 和世界银行数据统计,2018 年美国人均钻石珠宝需求为 110 美元/人,日本为 39 美元/人,中国仅为 7 美元/人,我国人均钻石首饰消费水平较低,与美国、日本等发达国家相比,我国钻饰消费市场至少有 5-15 倍的增长空间。未来随着国内整体消费水平的提升,我国钻石饰品行业规模有望进一步扩大。

婚庆需求钻饰消费渗透率有待提高,有望对冲结婚率下行,市场保持可观的规模。中国求婚与示爱场景的钻石消费需求占比为 58%,近一半的需求占比可以看出婚恋市场是我国钻饰的主要消费市场,据 De Beers 数据统计,2017 年我国婚庆市场钻石饰品渗透率为 47%,而同期美国和日本的渗透率分别为 70%和 60%,中国钻石市场渗透率水平较成熟市场仍有一定差距。随着消费能力提升,我国钻石饰品渗透率有望向发达国家靠拢。因此,虽然近年来我国结婚率呈下行趋势,但随着婚庆钻石饰品消费渗透率的提升,我国婚庆类钻饰行业整体规模有望维持稳中有升的总体趋势。

4. 竞争格局及优势

我国钻石珠宝市场主要有两类参与者:综合型和专业性珠宝品牌。其中,周大福、周生生等综合型品牌同时经营黄金饰品和钻石镶嵌饰品,以全品类为目标拓展产品矩阵;以迪阿股份、莱绅通灵和恒信玺利为代表的专业型品牌则以钻石镶嵌饰品为主,钻饰业务营收占比超过90%。

行业集中度较低,疫情推动供给侧出清,优化竞争格局。根据欧睿数据,2019 年珠宝市场CR3 和 CR5 分别为 19.16%和 23.59%。在主要的珠宝企业中,周大福在一二线品牌认可度高、实力强劲,老凤祥以黄金销售高周转率获利,周大生主打钻石镶嵌差异化定位且率先抢占三四线市场,头部品牌的市占率接近,绝对龙头仍有待角逐。据中国珠宝玉石首饰行业协会,截至 2020 年末,全国珠宝零售门店数量约为 8.1 万家,其中大部分是夫妻老婆店,这类店铺经营弹性差,受疫情冲击寻求品牌加盟。且近年来受疫情影响,主要的珠宝品牌都趋向于全品类、全渠道扩张,这将进一步挤占中小企业的生存空间,提升龙头企业的市占率,优化竞争格局。

DR 品牌发展势头强,有望跻身珠宝市场前列。根据公司 2020 年收入水平以及国内 707 亿的钻石需求总额计算,公司在钻石饰品市场的占有率约 3.48%。在珠宝行业集中度不断提升的背景下,DR 品牌仍有望跻身内地珠宝市场前列。此外,在公司定位的细分领域婚庆类钻饰行业中,DR 品牌市占率快速提升,若按公司顾客数量占国内结婚登记对数计算 DR 品牌在我国婚戒市场的渗透率,该数据从 2018年的 1.18%快速上升到 2021 年上半年的 6.47%,渗透率呈现加速提升态势,DR 品牌在婚庆类钻石饰品领域市场地位得到快速提升。伴随公司门店的进一步铺设,未来仍存在较大的市场潜力和发展空间,市占率有望进一步提升。

精准定位求婚钻戒,传达独特品牌情感内涵。钻石因其拥有坚硬的物理属性和晶莹剔透的外观,加上“钻石恒久远,一颗永流传”的营销口号,在人们心中成为永恒、纯洁爱情的象征。同时,钻戒作为一种特殊的消费品,销售中存在着“代理结构”,即购买决策者(求婚者,大多为男性)和最终使用者(被求婚者,大多为女性)相分离,因此除了产品价值本身在一定程度上代表了购买者“愿意付出的努力”,产品内涵也承载着购买决策者对于最终使用者的情感表达。因此,DR 在创立之初便提出“一生只送一人”的购买规则,赋予其产品“唯一”的特性。

品牌内涵形成差异化优势,带来产品溢价。由于钻戒在设计和制造工艺上难以形成绝对优势,DR 传达的 “一生〃唯一〃真爱”的爱情观在消费者心中形成了独特的品牌情感内涵,与竞品形成有效区隔。消费者对 DR 钻戒的选购从单纯对珠宝饰品美感的满足转化为了对爱情忠诚、完美等情感需求的满足。同时,“唯一真爱”的承诺也为 DR 产品带来了更高的品牌溢价。

5. 成长驱动和态势

公司作为国内珠宝定制新兴品牌,已在婚恋场景中建立充分消费者认知,“男士一生仅能定制一枚”深入人心。公司立足“人货场”,打造珠宝定制品牌新范式:

1)“人”:聚焦年轻一代婚恋需求,深度把握流量变迁趋势,借助短视频等渠道高效传播、抢占消费者心智,通过出售情感价值而非商品价值,构建品牌壁垒。

2)“货”:以定制化为核心,突出婚恋场景中的个性和唯一性,深化品牌形象,增值服务进一步提升利润空间;深度把握 DTC 模式内核,实现低库存、高周转。

3)“场”:搭建全渠道销售体系,线上多元触达消费者,线下全自营门店保障品牌形象和服务体验;公司单店模型优秀、盈利能力突出,扩店空间较为广阔。

长期来看,公司在婚恋场景下已树立鲜明品牌形象、建立消费者认知,定制化产品模式和轻资产自营门店扩张,有望驱动公司未来持续高成长。

6. 财务数据

2021年公司实现营收同比增长87.62%至46.23亿元,4年复合增长率42.63%;实现归母净利润同比增长131.26%至13.02亿元,4年复合增长率51.07%;实现扣非归母净利润同比增长131.30%至12.49亿元,4年复合增长率50.88%;实现经营活动现金流同比增长72.71%至15.44亿元,4年复合增长率62.95%。

2022Q1公司实现营收同比增长12.61%至12.21亿元;实现归母净利润同比增长16.77%至3.76亿元;实现扣非归母净利润同比增长8.83%至3.42亿元;实现经营活动现金流同比下降11.40%至4.29亿元。

截止2021年Q1,公司总资产86.03亿元,股东权益72.42亿元,负债总额13.61亿元,资产负债率15.82%;负债方面,流动负债11.33亿元,占比83.25%,非流动负债2.28亿元,占比16.75%;资产方面,流动资产76.14亿元,占比88.50%,非流动资产9.89亿元,占比11.50%。

7. 生意特性

查理芒格:长期来看,股价年收益率等于净资产收益率。

所以,净资产收益率是一门生意研究的重中之重。从杜邦分析拆解三种生意模型,第一种是它做的事别人做不了(差异化,无形资产、经济商誉,需关注企业的天花板),第二种它做的事比别人做的更好且能重复做(规模效应,资产的扩张,需关注随着规模的扩张利润率的提升),第三种杠杆型。

从杜邦分析拆解生意模型来看,迪阿股份属于第一种生意模型——品牌。公司毛利率长期保持稳定,随着公司规模扩大供应链管理成熟、品牌影响力提升以及丰富的增值服务带来更高的溢价,预计公司毛利率将基本持平;在规模效应下,公司期间费用率19年达到高点48.11%,随后逐年下降,预计随着品牌效应与规模效应的凸显,公司期间费用率有望继续下降。预计在毛利率保持平稳与期间费用率的下降,公司利润率有望继续提高。

公司资产周转率近年来呈下降趋势,预计未来随着募投项目的实施,公司资产周转率有望企稳回升。

公司资产负债率20年上涨至高点42.08%,21年IPO后,资产负债率大幅下降至2022Q1 15.82%,预计公司未来资产负债率保持平稳。

综上所述,公司净资产收益率由于IPO大幅下降,预计随着募投项目实施,规模效应与品牌效应凸显,公司未来净资产未来有望继续维持优秀水平。

8. 估值及机构盈利预测

PE-TTM 18.18,位于上市以来低位;PB 3.40,位于上市以来低位,低PE低PB组合(相对)。

根据机构一致性预测,迪阿股份2024年业绩增速在21.48%左右,EPS为6.30元,19-24年5年复合增长率57.24%。目前股价61.62元,对应2024年估值是PE 9.72倍左右,PEG 0.45左右。

9. 主要的风险

婚恋市场下降风险,市场推广不及预期,次新股风险。

以上梳理也只是一个开始。中长期来看,价值取决于标的的质量,短期来看,价格的偏离取决于预期差,所以不构成任何投资建议,股市有风险,投资需谨慎。参考文《致歉及我对价值投资的一点思考》