监管当头棒喝,SPAC还有未来吗?

2020年,当SPAC逐渐占据各大新闻头条时,风投(VC)基金选择了按兵不动。2021年,许多VC已经无法继续做一个看客,转而亲身加入到了SPAC的浪潮当中。不幸的是,今年4月以来美国监管强化,这极大地打击了SPAC市场参与者的信心。一片喧嚣当中,所有人都在问,SPAC究竟还有没有未来。

封旭东丨编译

熊巧丨编辑

阅读本文,你需要先了解一下我们整理过的SPAC基础知识。

VC和SPAC的美好生活

2020年,当SPAC逐渐占据各大新闻头条时,风投(VC)基金选择了按兵不动。对SPAC缺乏了解,也不清楚SPAC与自身核心业务是否构成冲突,选择观望也是理所当然的。然而,在此期间,私募(PE)基金、对冲基金以及其他投资者相继乘上了SPAC的东风并获得了丰厚的投资回报,VC基金坐不住了。2021年前3个月,包括Foundry Group、General Catalyst、Fifth Wall、Lerer Hippeau和Khosla Ventures在内的数十家VC机构加入了SPAC的浪潮当中。

“每个基金都在考虑着手SPAC业务吧。” 光速创投(Lightspeed Venture Partners)的合伙人艾米·吴(Amy Wu)说道,该公司从去年年中开始就一直在考虑建立SPAC。如果别人的SPAC已经在考虑反向并购我的投资组合公司,那我何不自己也加入进来,反正近水楼台先得月,是吧。

从属性来看,SPAC真的太疯批了。用IPO价值2%-3%的风投资金,就能换SPAC20%的股权,SPAC发起人平均可以获得接近其投资10倍的回报。此外,SPAC募资时间也很短,Tusk Ventures的首席执行官兼联合创始人布拉德利·图斯克(Bradley Tusk)表示,“我花了两年时间才筹集首支VC基金的3700万美元,但是筹集3亿美元的SPAC只花了三个月。”更让人始料未及的是,只要投资机构能够证明自己发起SPAC的时候确实没有明确的目标,美国证券交易委员会(SEC)真的可以允许投资机构通过SPAC反向并购它自己的投资组合公司。

想不到吧。从LP那募一波钱,投一些项目;用SPAC再募一波钱,支撑我自己的投资组合公司上市。最主要的是,SPAC上市没有传统IPO费时间又费钱,没什么监管压力,哪还有这么好的事嘿嘿。

是的,这么好的事,现在没有了。

监管强化,SPAC局势逆转

4月12日,美国SEC宣布SPAC出售的认股权证(Warrants)应分类为负债而不是股权,既是负债,发起人就需要定期给出公允价值,这明显给追求简便的SPAC发起人增加了手续上的负担。如果你已经做完了财报,发起了反向并购申请,开始走并购程序,那么你可能要按照新要求重新做一遍财报。

“只不过从头再来~”

此前,SEC多次警示投资者谨慎投资SPAC,尤其是不要跟风去追捧明星投资过的SPAC。SEC指出,SPAC通常是依据目标并购对象预期的高增长而估值的,其带来的高估值对投资人而言意味着风险。同时,SEC还加强了SPAC上市的审查,立志“重塑太空经济”的美国初创公司Momentus就因此遭遇了只差临门一脚的尴尬。据《金融时报》,Momentus的投资者可以投票决定是否再给它3个月的时间完成反向并购交易,3个月再不行的话就……凉凉了。

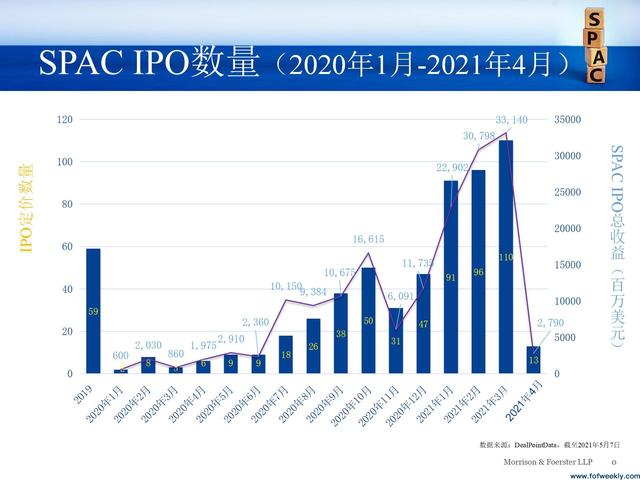

监管强化打击了SPAC市场参与者的信心。美富律所(Morrison&Foerster)的资料显示,4月以来SPAC热风已经开始平息,新设立的SPAC数量发生骤减, 2021年3月的历史峰值为110个,4月已经只有13个,但依旧高于SPAC狂潮前的“正常水平”。

来源:美富律所(Morrison&Foerster)

然而,新增数量回落仍不足以让市场消化已经积累的SPAC库存。目前,市场上仍有427个SPAC需要找到合适的目标并购对象,这一点引发了密切关注。“投资人希望SPAC能找到优质的标的,而不是说SPAC两年期到了,SPAC发起人草草完成并购了事,”美富律所发言人表示。

SPAC还有未来吗

2021年第一季度,SPAC的IPO活动频繁,总融资额已经超过2020年的总融资额19.8%。不过,SEC近期对SPAC的审查以及认股权证的不确定性导致新IPO暂时停止,许多投资者隐隐担忧SPAC已经不行了。PitchBook的季度更新报告指出,SPAC仍将作为私有企业上市的主要选择之一填补市场空白。

首先,SPAC在发生疫情的2020年重新回到人们的视野,本身就是顺应市场的需求。长期以来,上市公司数量急剧下降,利率低,投资者纷纷转向增长投资和另类投资,而疫情又进一步使得IPO窗口期关闭了至少一个季度,投资者缺乏投资机会,这些都助推了SPAC的浪潮。

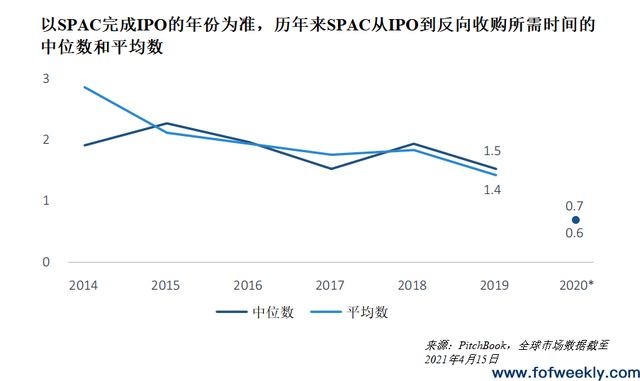

TechCrunch有文章指出,在这个盛行硬科技投资的时代,SPAC也是初创企业快速获得融资、快速实现发展的重要途径。据PitchBook数据,自2020年初以来,已有118家SPAC完成了收购,上市企业价值超过1200亿美元。到2020年,SPAC完成反向并购所需时间的中位数下降至0.64年(约7.5个月)。诚然,如果放任SPAC泛滥,并购交易竞争加剧,完成交易的时间可能会拉长。

来源:PitchBook

其次,虽然SEC在4月12日发布了认股权证认定为负债的调整声明,但是监管者尚且未针对SPAC的特性做出具体的法规修订,SPAC发起人受到的激励因素并未消失,PitchBook预计发起人将根据需要进行调整,让新的SPAC实现上市。就在SEC声明发布的次日,新加坡企业Grab宣布将通过SPAC在纳斯达克上市,IPO价值将近400亿美元,成为SPAC上市交易中金额最高的一笔。

美富律所表示,新加坡交易所本身也在积极探讨开展SPAC的可能性,但为了保护投资者的权益,其3月31日发布的意见征询书对现有美国SPAC的特征属性进行了一定调整。SPAC的火热很大程度上取决于其特征属性,失去其全部特征属性的SPAC,很大程度上意味着新加坡很难成为有吸引力的SPAC市场。另外,鉴于美国与香港不同的监管制度,香港市场放开SPAC预计也很困难。不过,英国方面计划通过放松SPAC管理条例的方式吸引市场参与者,虽然没能赶上SPAC最热的时候,但是现在参与进来也许为时不晚。

影片《一代宗师》中宫二曾转述宫羽田关于练武人三境界的一句话,即“见自己,见天地,见众生”。如果说监管规定了你的上限和下限,即天地,在SPAC的问题上,投资机构还需要“见自己”、“见众生”。

见众生,即面对LP。PE机构或VC机构发起了SPAC,如果这些发起人对SPAC的关注超过了现有的在管私募基金,或者选择优先考虑SPAC的交易,那么他们可能会与这些基金的LP产生一些摩擦。

见自己,即面对本心。Norwest Venture Partners的执行合伙人Jeff Crowe坚信,发起SPAC并找到投资机会与风投是截然不同的策略。“风投是一款长期游戏。我们已经用这样长远的目光行事坚持了数十年,未来的数十年也将继续这样做。”

参考资料:

https://pitchbook.com/news/articles/venture-capital-spac-sponsorship-craze

https://www.sec.gov/news/public-statement/accounting-reporting-warrants-issued-spacs?utm_medium=email&utm_source=govdelivery

https://www.ft.com/content/99de2333-e53a-4084-8780-2ba9766c70b7

https://mp.weixin.qq.com/s/V9ph_ao5mXUXSXfLSqEEjQ

https://files.pitchbook.com/website/files/pdf/PitchBook_Analyst_Note_SPAC_Market_Update_Q1_2021.pdf

https://techcrunch.com/2021/05/05/beyond-the-fanfare-and-sec-warnings-spacs-are-here-to-stay/

https://www.ft.com/content/df14b6f5-a967-4f0f-8441-a5ab48d66dec

*本文仅代表作者个人观点。