国泰君安证券:从田园到舌尖 纵览全球投融资新风口

来源:国泰君安证券

摘要

2019年全球农业食品产业链投融资总额和数量有所回落,但仍具亮点。下游云零售开始发力,上游创新食品、新型农场等领域颇受关注,欧洲、拉美等地区的投融资规模正在快速崛起。

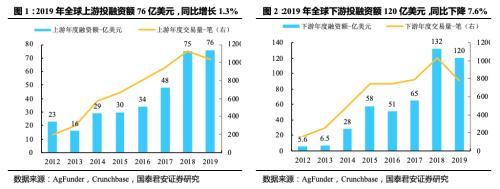

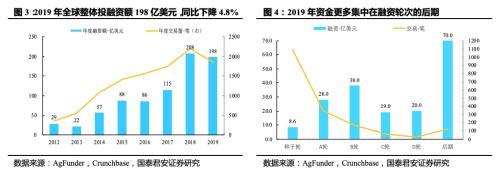

全球农业食品产业链:2019年投融资总额和数量整体均呈现回落。受到全球风险投资市场整体低迷,以及外卖送餐领域投融资同比大幅下降等影响,2019年全球农业食品产业链投融资总额198亿美元,同比下降4.8%,交易数量1858笔,同比下降15%,投融资总额和数量均呈现回落。从产业链上下游来看,上游投融资总额76亿美元(同比+1.3%),交易数量1039笔(同比-7%);下游投融资总额120亿美元(同比-7.6%),交易数量781笔(同比-24%)。从融资轮次来看,2019年资金更多集中在后期融资,而交易量更多集中在融资轮次的早期,包括种子轮和A轮。

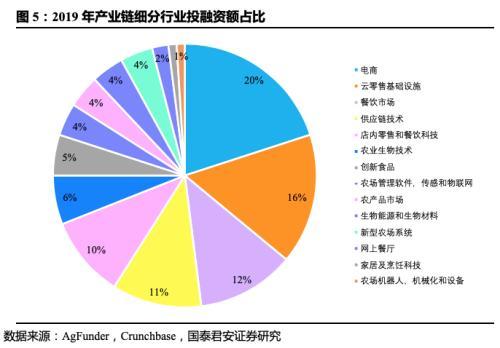

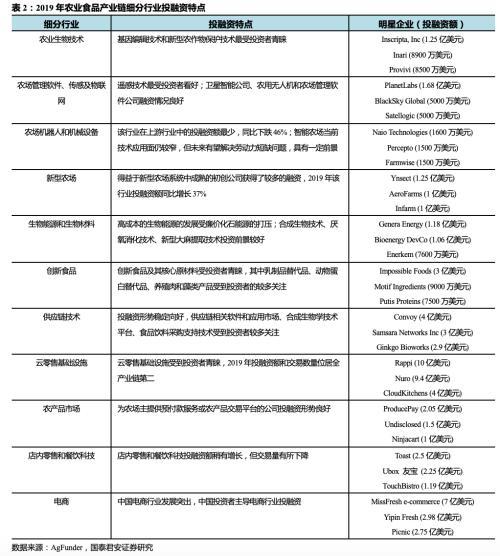

行业分布:电商、餐饮外卖、云零售等下游行业仍占主导,上游投融资逆势增长。2019年电商、云零售基础设施、餐饮外卖投融资额三者合计占比接近50%,仍延续了2018年投融资更多分布在下游细分行业的趋势,对云零售基础设施的投资开始发力。尽管产业链下游仍占主导,但受到外卖送餐投融资额大幅下滑(同比-56%)等影响,下游投融资额自16年以来首次出现下降。产业链上游表现强劲,投融资额逆势增长,其中2019年人造肉企业Beyond Meat IPO成功,以及ESG投资理念逐渐流行,Impossible Foods等创新食品企业受到广泛关注;另一个快速增长的细分领域是新型农场,昆虫农场Ynsect,垂直农场AeroFarms和Infram三家新型农场获得上亿美元的融资。

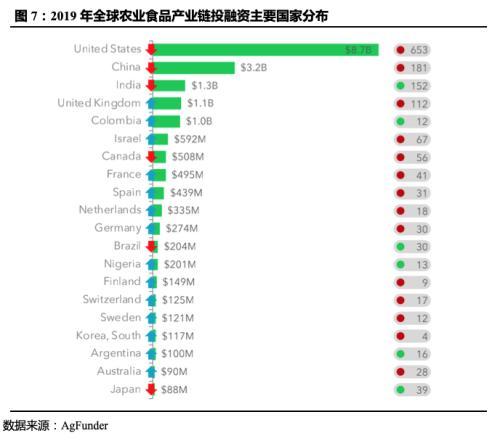

国家分布:美国中国印度稳居前三,欧洲拉美快速崛起。2019年多数国家投融资呈现回落趋势。美国依然占据主导地位,投融资额达87亿美元,交易数量达653笔(占全球投融资额44%、交易数量35%),上下游投融资分布较为均衡,其中云零售基础设施、餐饮配送、供应链和物流技术获得最多投资;中国投融资额32亿美元、交易数量181笔,印度投融资额13亿美元、交易数量152笔,中印两国的投融资更集中在下游食品配送和零售等领域。欧洲和拉美地区表现亮眼,2019年欧洲投融资总额33亿美元,同比增长94%(其中英国投融资11亿美元,位列欧洲第一、全球第四),新型农场、创新食品、农业金融科技等细分领域均有领先企业出现。在拉美地区,Rappi的高额融资拉动整体增长,2019年投融资总额14亿美元,同比增长32%。

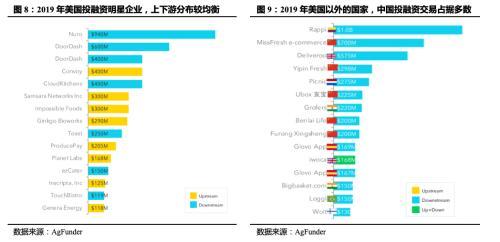

我们整理了2019年美国前十大明星初创企业和美国以外国家前十大明星初创企业,代表了全球农业食品产业链的最新发展趋势。

目录

1.2019年农业食品产业链全球投融资纵览

1.1.全球产业链投融资整体概况

1.2.全球产业链投融资特点梳理

2.行业分布:电商、餐饮外卖、云零售等下游行业占据主导

3.国家分布:美国中国印度稳居前三,欧洲拉美快速崛起

4. 明星初创企业

4.1.美国TOP10

4.2.美国以外国家TOP10

1. 2019年农业食品产业链全球投融资纵览

1.1.全球产业链投融资整体概况

2019年全球农业食品产业链投融资总额和数量均呈现回落。农业食品产业链涵盖了农业、食品、物流、零售、餐饮等多个行业领域,2019年全球整体投融资总额为198亿美元,同比下降4.8%,交易数量1858笔,同比下降15%,投融资总额和数量均呈现回落。一方面由于全球经济不确定影响导致风险投资市场整体较为低迷,另一方面,外卖送餐市场增速放缓,头部企业主导地位持续强化,该领域投融资同比出现较大幅度下降。

从产业链上下游来看,上游投融资总额为76亿美元,同比增长1.3%,交易数量1039笔,同比下降7%;下游投融资总额为120亿美元,同比下降7.6%,交易数量781笔,同比下降24%。从融资轮次来看,2019年资金更多集中在后期融资,而交易量更多集中在融资轮次的早期,包括种子轮和A轮。

1.2. 全球产业链投融资特点梳理

产业链上游:2019年投融资额保持稳定,其中下半年融资46亿美元表现强劲,逆转风投行业下行趋势。2019年人造肉企业Beyond Meat IPO成功并在资本市场表现出色,以及ESG投资理念逐渐流行,创新食品这一细分领域受到投资者的广泛关注。2019年,对创新食品初创企业(主要是替代蛋白质类)的投融资额为10亿美元,同比增长一倍,交易数量增长17%,同是人造肉企业的Impossible Foods在2019年获得3亿美元的E轮融资。另一个快速增长的细分领域是新型农场,昆虫农场Ynsect,垂直农场AeroFarms和Infram三家新型农场上亿美元的融资拉动交易金额同比增长38%。

产业链下游:投融资额自2016年以来首次下降,同比减少7.6%。外卖送餐投融资额出现大幅下滑,较2018年减少56%。电子商务投融资额也下滑7%,其中,净菜电商Blue Apron自2019年初市值持续缩水,沃尔玛电商业务2019年度约亏损10亿美元,反映出该领域的激烈竞争和以往过于乐观的高估值泡沫。尽管投融资减少,许多实体店餐馆仍然把外卖业务作为重要的发展战略,2020年初以来在全球持续的新冠疫情也为食品配送业提供了新的发展机遇。

全球投融资概况:2019年全球整体交易下降,欧洲和拉美地区表现亮眼。2019年,欧洲农业食品产业链投融资总额达到33亿美元,同比增长94%(其中英国完成112笔交易,融资11亿美元,位列欧洲第一、全球第四),新型农场、创新食品、农业金融科技等细分领域均有领先企业出现,投资标的也更加丰富。在拉美地区,Rappi的高额融资拉动整体增长,2019年拉美地区农业食品产业链投融资总额为14亿美元,同比增长32%,投融资数量同比增长40%。

同过去两年类似,2019年的大额交易依然发生在食品配送领域。拉美的即时配送服务提供商Rappi在2019年获得软银牵头的10亿美元的E轮融资,打破了拉美风投行业的所有纪录;自动驾驶快递公司Nuro通过与美国大型生鲜零售商Kroger合作,在2019年获得软银9.4亿美元的融资,估值达到27亿美元;中国生鲜电商每日优鲜通过持续融资保持在激烈竞争中的领先地位,2019年12月,每日优鲜华东区总部落户常熟,获得常熟市政府的50亿人民币银团授信+专项基金支持。

2. 行业分布:电商、餐饮外卖、云零售等下游行业占据主导

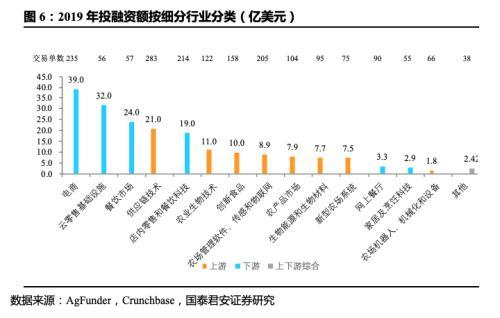

全球农业食品产业链投融资更多分布在下游细分行业。从2019年全球农业食品产业链细分行业分类来看,电商、云零售基础设施、餐饮外卖市场的投融资额分别达到39亿美元、32亿美元、24亿美元,占比分别为20%、16%、12%,三者合计占比接近50%,交易数量分别为235笔、56笔、57笔。2019年仍延续了2018年全球农业食品产业链投融资更多分布在下游细分行业的趋势。相较于2018年,2019年对云零售基础设施的投资开始发力,其投融资占比位列所有细分行业的第二位。

3. 国家分布:美国中国印度稳居前三,欧洲拉美快速崛起

2019年投融资金额排在前五位的依次是美国、中国、印度、英国和哥伦比亚,多数国家的交易数量下降,行业资金总体呈现回落趋势。其中,美国持续占据主导地位,投融资额达87亿美元,交易数量达653笔(占全球投融资额44%、交易数量35%),云零售基础设施、餐饮配送、供应链和物流技术公司获得最多投资;中国投融资额32亿美元、交易数量181笔(占全球投融资额16%、交易数量10%);印度投融资额13亿美元、交易数量152笔(占全球投融资额7%、交易数量8%),中国和印度两国的投融资更集中在食品配送和零售等领域。

与全球资金回落的总体趋势相反,英国、哥伦比亚、以色列、法国、西班牙、荷兰、德国、尼日利亚和阿根廷等国的投融资额呈现增长趋势。位居投融资总额第四的英国投融资额11亿美元,实现交易数量112笔,其投资领域涉及食品配送、新型农场、替代蛋白和农业金融科技等多个市场。拉美地区增长显著,2019年投融资额提升至14亿美元,同比增长32%,投融资数量同比增长40%。

4. 明星初创企业

4.1.美国TOP10

Nuro:总部位于加州的超市送货自动驾驶技术公司。组建自己的无人物流车队与零售商合作进行物流配送,以及向其他企业授权自动驾驶技术;公司凭借先进自动驾驶技术、配套增值服务有效提升用户粘性。北美较高的人力成本,使得外卖及生鲜配送成为自动驾驶“最后一英里”落地场景的关注点。在2019年2月的B轮融资中,公司获得软银旗下Vision Fund领投的9.4亿美元融资。

Doordash:总部位于旧金山的外卖送餐平台。向餐厅收取平台佣金和向用户收取配送费;公司通过丰富多样的合作餐厅、免配送费的订阅模式、精准高效的物流把控,致力于提升用户的消费体验,网络效应逐步凸显,并积极尝试无人驾驶配送推进降本提效。于2019年11月的G轮融资中,公司获得了由T. Rowe Price领投的1亿美元。

Convoy:华盛顿州西雅图的货车物流公司。平台向物流货车提供数据驱动软件匹配卡车和运输需求方,通过向平台上每笔交易抽取一定的佣金而获利。平台通过在线即时匹配供需方,减少卡车空车率,提高效率,降低浪费和环境污染,提高卡车司机的收入,改善卡车运输服务的质量。卡车运输是美国国内货物流动的主要方式,该平台主要解决了卡车空车率高及其附带的环保的问题。2019年11月获得来自T.Rowe Price,Generation Investment Management领投的4亿美元D轮融资。

Cloud Kitchens:位于美国加州洛杉矶的外卖餐厅烹饪场所租赁公司,专门向只送外卖的餐厅出租厨房。“云厨房”免除了平常餐厅的用食区域,大大节省了只提供外卖服务的餐厅的房租开支。房租是餐厅经营的一大成本,随着“宅经济”的流行,外卖服务越来越火热,低成本的“云厨房”愈发受到外卖商家的追捧。2019年11月公司获得来自Saudi Arabia’s Public Investment Fund4亿美元投资。

Samsara Networks:美国加州旧金山的物联网运营平台,通过即插即用的车载传感器、无线互联网和基于云端的软件平台进行数据采集和分析,产品技术优势和云服务模式帮助食品等中小企业车队货运顺利进行。智能车队管理通过实时获取信息可更好地提升运营效率,保障货物及乘客安全,市场未来有望快速发展。2019年9月,公司获得3亿美元F轮融资,老虎环球和Dragoneer及现有投资者Andreessen Horowitz和General Catalyst参与了本轮融资。

Impossible Foods:总部位于美国加州的人造肉企业,向汉堡王等知名餐饮企业及美国超市销售人造肉;公司具有基因工程技术优势,有效模拟真肉的颜色和口感。随着欧美环保主义、动物保护和素食主义兴起,以植物蛋白为主的肉类替代品正在引领未来食品行业的创新风潮。2019年完成了Horizons Ventures, Temasek Holdings领投的3亿美元E轮融资,2020年3月获得由韩国风险投资公司Mirae Asset Global Investments领投的5亿美元融资。

Ginkgo Bioworks:总部位于美国波士顿的生物有机体定制公司,为多行业客户设计定制化的有机体。其实验室应用合成生物学技术对微生物进行快速建模与筛选,产生独特的生物产品。由生物体合成的产品在代替和改善现有科技具有光明前景。2019年9月E轮融资中,公司获得由T. Rowe Price集团领投的2.9亿美元。

Toast:总部位于美国波士顿的移动POS支付管理解决方案提供商。公司向餐厅提供硬件设备和软件服务,帮助提高餐厅运营效率;公司具有一体化餐厅管理和定制解决方案等产品优势,SaaS云服务模式的高性价比吸引众多中小餐饮客户。随着餐饮企业对于降低人力成本、精细化管理的需求日益提升,餐饮行业正走向数字化时代。公司于2019年3月获得2.5亿美元融资,2020年2月的F轮融资获得Bessemer Venture Partners,TPG,Greenoaks Capital,Tiger Global Management等公司领投的4亿美元。

ProducePay:总部位于美国加州洛杉矶的农产品贸易和支付平台,支持农产品信息搜寻、农业金融支持信息等关键功能。ProducePay通过数据分析和金融支持为农产品市场带来的流动性,确保农民在农产品通过贷款平台运出后的第二天即获得收入。公司帮助农民拓展分销渠道,也有助于减少食品浪费,此类农业商业辅助企业是农业食品技术领域的热门。ProducePay于2019年12月获得TCM Capital和CoVenture的2.05亿美元债务融资。

Planet Labs:总部位于美国加州旧金山市的地球成像公司,主要为森林管理者、农场主提供地球成像,方便生物资源管理。通过发射小型卫星观测地球表面,获取地球表面每日的图像,以此为基础对地表变化进行监控和预测。在地方和州政府等大型机构的支持下,该公司的技术还有很多潜在应用空间。2019年公司获得来自新加坡EDBI等投资者共计1.68亿美元的D轮投资。

4.2.美国以外国家TOP10

Rappi:是一家即时配送服务提供商,总部位于哥伦比亚,为用户提供按需送货服务,用户下单后可以实时跟踪即时交付。Rappi提供全品类的配送跑腿服务,包括食品和日用品。业务覆盖整个拉美地区,活跃城市35个,配送员5万人。2019年Rappi获得软银领投的10亿美元,持续拓展医疗保健、金融、电子科技等新领域。

每日优鲜:国内领先的生鲜电商,主要配送水果蔬菜、海鲜肉禽、牛奶零食等品类。每日优鲜在主要城市建立起“城市分选中心+社区配送中心”的极速达冷链物流体系,高效保质送达消费者。中国线上生鲜市场增长潜力巨大,市场规模在未来5年有望突破万亿。2019年12月,每日优鲜获得常熟市政府50亿元银团授信+专项基金支持。

Deliveroo:英国一家美食外卖服务平台,主营餐厅配送服务,向消费者和餐厅双方收取服务佣金,保证订单在半小时之内送达。Deliveroo自建骑手团队,合作餐厅以高端为主,以确保配送效率和餐饮品质。此外,Deliveroo还推出共享厨房,为合作餐厅提供定制厨房、智能选址推荐、本地营销支持、配送队伍建设等一站式服务。2019年5月,Deliveroo获得亚马逊领投的5.75亿美元的融资。

谊品生鲜:国内生鲜连锁超市品牌,提供生鲜水果、酸奶、零食、鲜肉及家庭快消品等,支持消费者户手机下单,门店取货。谊品生鲜通过原产地直采,自建仓储,加工工厂和冷链物流,打造产品品质和价格优势。2020年2月,谊品生鲜宣布正式开放供应链,已对接6000多个B端商家,进一步扩充盈利来源。2019年,谊品生鲜获腾讯领投20亿人民币B轮融资。

Picnic:是一家网上超市品牌,2015年成立,业务覆盖荷兰和德国的60多个城市。用户购买、订单预测、仓库管理、物流追踪和智能调配都在自研开发的软件上完成,采用小型电动车送货,比同类竞争者具有明显的价格优势。2019年,Picnic完成2.75亿美元的融资。

友宝Ubox:国内的智能零售终端的平台服务商,成立于2010年。友宝运用互联网思维,对所有售货机进行24小时联网管理,极大地提高了管理效率,并为客户提供智能设备采购、专业代运营、供应链配送一体化的深度服务。友宝在线运营的智能零售终端超过10万台,运营网络覆盖300多个城市。2019年友宝获得蚂蚁金服领投的16亿人民币融资,与阿里新零售生态合作更为紧密。

Grofers:印度一家食品杂货电商公司,主要为消费者和杂货店提供快速递送服务,覆盖杂货、水果、蔬菜、化妆品、电子设备、烘焙食品和鲜花等品类,承诺下单后90分钟内送达。2019年,Grofers每月收入10亿卢比,其中自有品牌占比28%,占据了印度杂货零售电商30%的市场份额。2019年,Grofers获得了来自软银、红杉等基金的2.2亿美元,用于持续发展自有品牌、完善供应链,以及在业务所及的城市提高渗透率。

本来生活:国内生鲜电商,采用社区门店+生鲜配送模式,主营水果和蔬菜。本来生活与生产基地直接合作,在北上广设有中央配送中心,自建冷链配送60多个城市,社区生鲜模式可以同时满足线上线下的时效要求,又降低了配送成本。2019年本来生活融资2亿美元,明德控股领投。

芙蓉兴盛:主要从事社区便利超市品牌输出和B2B物流配送服务。芙蓉兴盛通过社区拼团模式,快速下沉到乡镇级市场;自控物流团队,搭建了高效畅通的快消品供应链。截至2019年,芙蓉兴盛通过直营/加盟的方式已拥有13000多家社区超市,业务辐射80多个地级城市和200多个县级城市。2019年芙蓉兴盛融资超过2亿美元,参投机构有腾讯,KKR等,进一步投入到冷链建设和下沉市场推进。

Glovo:总部位于西班牙,专门提供外卖快递服务。用户可以通过其APP下单,委托跑腿代购来购买东西并送货上门,品类包括餐饮、药品和电子产品和其他日常用品。截至2019年12月,Glovo在288个城市拥有超过180万用户,在西班牙国内市场已经实现盈利。2019年Glovo融资1.67亿美元,参投机构有Adu Dhabi sovereign、IDInvest Partners等。