跳转到高维度竞争——商业模式竞争

商业模式竞争是更高维度的竞争,它超越了单一的产品或者服务竞争:抓历程痛点创造价值主张,通过资源组合和匹配方式来重组竞争力。

今天,不仅创始公司要有好的商业模式才能成功启航,既便是已经成为行业头部的企业也要因应变化调整和优化商业模式来重获竞争力。

商业模式破坏

商业模式破坏不是一个负面词,而是一种商战思维。新进入者或者新创业者,首先要考虑的就是商业模式破坏。行业的既得利益者,首先要防范的也是商业模式破坏。

商业模式破坏是指对现有市场运行规则的颠覆。通常一个品类里面由一到三个头部企业制订市场规则,带领整个品类向前运动。如果有挑战者初露头角,就会被头部企业绞杀。通常只有极少数非常卓越的挑战者才能成功上位。

但是商业模式破坏者可以在一夜之间颠覆传统的市场领导者,因为改变了市场游戏规则,充分利用了头部的弱势,所以往往难以阻遏。京东以电商平台的商业模式出现,就意味着国美和苏宁必定衰落。因为笨重的线下对灵活的线上,资源组织效率根本不对称,即便后来苏宁推出了苏宁易购,也于事无补,因为无法割舍江河日下的线下。国美转型失败也是如此。

淘宝以平台电商的模式横空出世,让低时尚的服饰商城和街边店失去了存在的合理性。更低的价格、快速的投递、七天无理由退货,淘宝每一项优势都消解人们再去实体门店购物的理由。

支付宝和微信支持作为创新的金融商业模式,对传统金融业产生的影响也是颠覆式的。 只不过中国的金融业很特殊,不能完全走西方自由市场的道路,所以支付宝和微信支付只能在一定的空间里施展,但因为中国市场体量巨大,所以它们已经成为全球的领导者。

共享单车作为新的商业模式,改变了人们对单车骑行的利用方式,也就彻底覆盖了自行车行业。除了极少数的运动型市场和少儿市场,人们不会再去买一辆自行车,只会选择去“扫”一辆。自行车厂商都成了代工厂,成本与低润都降至最低。

很多中国企业喜欢用低价策略切入市场,但低价策略并不意味着一定成功,因为低价意味着薄利,往往难以持续,除非有资本愿意进入烧钱,这个时候就需要商业模式设计。美国的DOLLAR CLUB利用低价剃须刀加上订阅制的商业模式,快速将市场份额扩大为第一,从品类领导者吉列和舒适手中抢下不少市场份额。订阅制的模式极大地拥有了用户并且降低了用户获取成本,让资本对其产生了浓厚兴趣,最后DOLLAR CLUB以10亿美金的高溢价被联合利华收购。

很多成熟品类的竞争格局都较为稳固,品类领导者多年的悉心经营牢牢把控了市场,比如运动装备,耐克和阿迪达斯主导了这一市场十多年,法国迪卡侬以低价和连锁超市模式占据了大众市场,作为后来者的露露柠檬避其锋芒,选择了一种线下社群运动销售的新模式,2021年露露柠檬营收达到了64亿美元,资本市场预估未来五年其会超过阿迪达斯。

绝对创新的商业模式拥有绝对的破坏力,再强势的品类领导者也可能被后进者以创新的商业模式掀翻。因为有了商业模式的破坏性,原则上每一个行业都为后来者提供了机遇,甚至比进入热门新行业的机会更容易捕捉。

中国市场的商业模式创新更容易获得国际资本的认可

因为新商业模式是高维度的竞争,一旦运行成功发展之势就不可阻挡,所以很容易获得资本的助推。资本介入一种创新的商业模式之后,让商业模式的破坏性更强。通过资本加持,可以加速这类企业对市场的渗透,甚至获得垄断地位。作为全球第一大消费市场的中国,当企业以一种具有独特性的商业模式代表脱颖而出,往往会更容易得到资本特别是国际资本市场的认可。因为淘宝和腾讯的海外投资者过去就因为慧眼独具获得了令全球投资者眼红的超额回报。

拼多多和贝壳找房能够快速赴美上市并一度获得超高估值,就是因为商业模式独特。拼多多创造了社交电商的新模式,贝壳找房创造了在线租房的新模式,依托于中国市场庞大的消费规模和海量的用户潜力,一度成为国际资本追逐的投资标的。

瑞幸咖啡也是如此。一直以来星巴克霸占了中国的咖啡市场,很多企业试图经营咖啡连锁最后都铩羽而归。只有瑞幸咖啡创造了在线场景式消费的新商业模式,实现了快速扩张。因为资本不断进入,瑞幸咖啡可以以补贴消费的方式持续绑住消费者。瑞幸咖啡掌握了消费大数据,即便大股东出事了,企业最后还是得到了资本市场的谅解,继续有条不紊地运行。

滴滴打车如果不是因为涉及大数据泄密的问题,也应该成为在美国上市的一支牛股了。

最新的成功例子是SHEIN。相较于以上这些公司,SHEIN属于逆向操作,它利用中国的产业链优势,专门针对欧美市场年轻人,创造了在线快时尚的商业模式,对ZARA和H&M来了一次漂亮的奇袭。资本市场给了SHEIN极高的估值。考虑到未来可能要应对的用户数据保密问题,SHEIN将总部移至新加坡,这是在当前国际政治经济氛围下,不得已的明智之举。SHEIN的模式是值得点赞的。远优于贝壳找房的模式,贝壳找房与链家一鱼双吃,但盈利模式是一大问题,多年来贝壳找房一直谋求往全屋家居定制方向发展,但还没有找到突破行业壁垒的好办法。

中美贸易战加剧让赴美上市的中概股暂时陷入困境。但对于拥有以大数据为支撑的创新商业模式中国企业美国依然会持开放的态度。

已经做大模式落后的企业可以通过商业模式创新重获竞争力

微软是全球具有垄断地位的科技企业,但是桌面系统受到了苹果和华为的强有力挑战,特别是面向多屏多设备时代,微软的竞争优势正在下降。2021年,微软投入巨资收购了动视暴雪,向游戏业务领域迈出了一大步,并购之后,微软将自己的游戏业务进一步整合。由于拥有桌面系统用户的优势,微软的游戏业务将拥有了一个超级入口,未来将会让微软在游戏和娱乐产业获得新的竞争力。微软的AR眼镜领域也获得了领先的地位,虽然目前以行业解决方案为主,未来有可能向个人娱乐业务方向发展。下一步,微软可能会重构一个软硬件和内容一体化的新生态平台。

FACEBOOK也是如此。作为一个纯粹的社交软件,FB面临着TIKTOK的强有力的挑战,而且看起来几乎无法挽回颓势,因为TIKTOK拥有更好的商业模式和用户黏性。FACEBOOK收购了VR眼镜公司OCUPLUS,并且炮制了一个“元宇宙”的新概念,试图挽回局面。元宇宙VR代表着FACEBOOK转变了商业模式和主赛道,虽然总体上META亏损严重,但OCUPLUS在过去的一年内获得上千万新用户。

DELL曾经以直销的商业模式创新成功打进电脑三强,但这种模式目前已经落后,不具备竞争力了。产业发展的方向是云计算。基于对未来发展命运的担忧,DELL投下了六百多亿美元收购了一家大型的软件公司。这是与微软收购动视暴雪同一级别的大收购。收购软件公司后,使得DELL具备了创建软硬一体化的新商业模式的能力,而且很有可能未来在与惠普和联想的竞争中获得优势地位。

大部分优秀的企业,都能看透商业模式变革所带来的破坏力,所以能未雨绸缪,开始实施一系列变革。外部并购是一件见效快、投入大、风险也高的方法。企业也可以通过内部变革来实现渐进式的商业模式转换。

欧派是定制家居的领导型企业。由于定制家居模式类同,欧派虽然是市场领导者,但一直以来领先优势并不突出,直到欧派将定制模式转变为一种平台型的模式,就开始获得了强大的发展动能。欧派选择不只定制家居,而且对外部战略伙伴有选择性地开放平台,一起为家庭消费者提供包括家电和成品家居在内的更多个性风格和生活方式定制。欧派获得了巨大的成长性,近三年的高速成长,让它的营收一举超过了行业第二名达百亿之多。

相反,一些缺乏创新思维的企业,直至面临倒闭也想不到如何从商业模式创新的方向上突围。比如汇源果汁,当遇到喜茶、元气森林这样强有力的竞争对手,传统市场又被可乐、王老吉、等品牌统治时,没有想到如何创新突破,反倒认为自己是真果汁好产品。直至倒闭也没有悟透原因。一线低时尚度的休闲服装连锁品牌也是如此,比如以纯、森马。当遇到淘宝这样的商业模式破坏者时,没有找到有效的对策。既不能像太平鸟一样时尚化、线上化,重获生机,也不能像南极人一样以线上品牌授权来一统低时尚度品类产品,最后只能迎接退出市场的失败命运。

华为在其快速发展的过程中,事实上也经历了一次重要的商业模式转换:从一家传统的通讯设备供应商,转换为一家以数字连接为核心的平台型企业。2018年华为新愿景“构筑万物互联的智慧世界”发布意味着新商业模式的新纪元开启,鸿蒙系统和新能源汽车的车机系统是这一战略下推出的重要新产品。

好的商业模式需要拓宽护城河

创新商业模式可以挑战传统商业模式,但商业模式有一定的时效性,也可以被模仿。所以商业模式需要拓宽护城河。

专利设计、生态经营、技术迭代、特许权利、独特组织文化……有很多种方式可以为商业构筑护城河。护城河不等于核心竞争力,它可以是核心竞争力的支撑力和保护层。中国的制造业产业链是中国企业最大的护城河,美国企业最大的护城河的技术专利和知识产权保护。新能源产业链就是中国新能源车参与全球竞争的护城河,但是在国内市场这一护城河就不复存在。比亚迪的电池技术,华为的车机系统,都已经在构筑一道稳固的防御阵线。

不同的行业和企业,构筑护城河的方式不一样。苹果的封闭生态系统,使它的高利润护城河特别结实。腾讯和阿里的生态运营,几乎让它们立于不败之地,因为每天都在累积,生态复杂,疆域广阔。算法是抖音的护城河,被估值600多亿的抖音算法,几乎很难被后来者企及。

同质化的制造型企业几乎没有护城河。比如成品家具,款式都是抄国外,制造工厂从机器到生产流程都是一样的。商业模式不外乎就是批发还是品牌,前厂后店或者经销。当定制家具以一种创新商业模式介入行业后,成品家具的溃败就如大河决堤。直至今天,成品家具才以全新的美学风格和品质标准卷土重来——这还得益于定制家具将家具设计推升到了一个新的阶面。

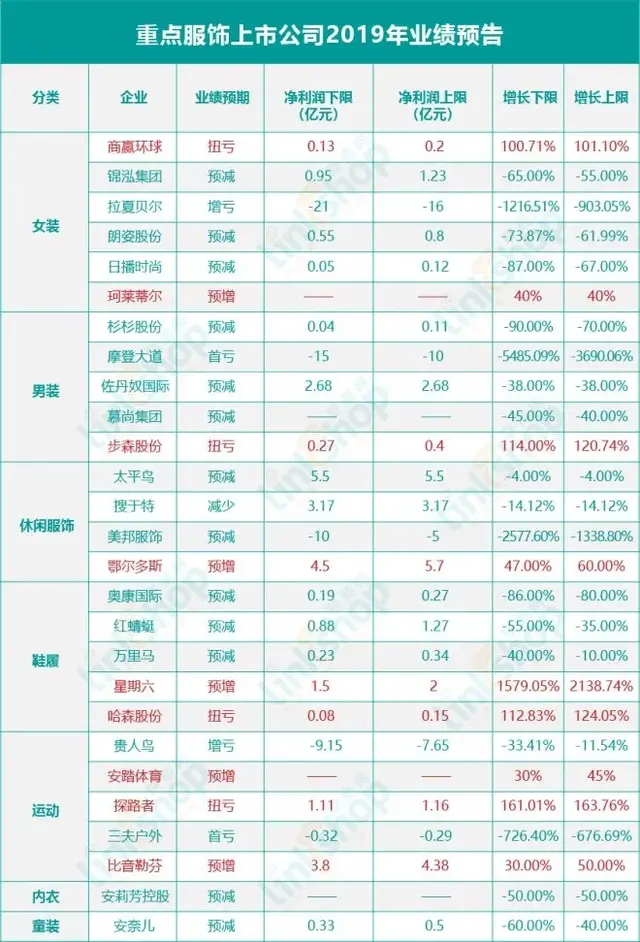

低时尚度、低科技含量的服饰和鞋业最先被新商业模式击溃。从百丽、九熙到361、以纯、美特斯邦威、拉夏贝尔。这两个类别在国内没有被成功经营成一个时尚品行业,行业的发展以抄版型为主,然后包装品牌进入商超渠道,靠渠道力将产品推送给消费者,价格不菲。品牌没有深植于消费者心智中,缺乏创新和设计能力,在新商业模式上面前不堪一击。

对一家企业来说,护城河比商业模式更为核心,但护城河本身就是商业模式设计的一部分。护城河可能不会一开始就已经筑就,大多数情况下是一个不断堆积和架构的过程,或者经营到某一阶段,自然就形成了一条高高的护城河。

以线下实体店为大本营的企业,首先要做的就是防范线上电商对实体店的冲击,最有效的方法就是击穿线上电商的利润空间。因为线上电商相对来说利润薄,70%的投入要放在流量获取上,如果线上电商品牌没有利润,就不会有持续生命力。所以当线上电商推出有竞争力的产品出来,线下实体企业就要立即组织有效反击,有效反击就是不顾伤亡,快速以更低价格推出类似产品。SKG为什么最终没能发展起来,因为美的及时以不赢利模式打到了线上。

商业模式形态本身提供了足够多的创新空间,大大小小有60种以上商业模式,所以每一个行业都有利用商业模式创新来改变竞争态势的机会,考验的是企业的组织能力。

附:常用的商业模式类型

① 费用追加模式。

② 互补结盟模式。

③ 议题借势模式。

④ 拍卖模式。

⑤ 现金为王模式。

⑥ 交叉销售模式。

⑦ 众筹模式。

⑧ 众包模式。

⑨ 忠诚顾客模式。

⑩ 数字化业务模式。

⑪ D2C模式。 .

⑫ 平台电商模式。

⑬ 内容电商查获式

⑭ 体验式销售模式。

⑮ 一口价模式。

⑯ 特许经营模式。

⑰ 免费增值模式。

⑱ 隐性收入模式。

⑲ 利用客户数据模式。

⑳ 专利许可模式。

21 顾客锁定模式。

22 长尾模式。 。

23 简装模式。

24 开源模式。

25 按次收费模式。

26 P2P模式。

27 后效果付费模式。

28 剃须刀模式。 。

29 以租代买模式。

30 逆向创新模式。

31 DIY模式。

32 店中店销带模式。

33 解决方案提供商模式。

34 订阅模式。

35 集合店模式。

36 变废为宝模式。

37 双边平台市场模式。

38 超奢模式。

39 白标签模式。

40 直播电商模式。