宝龙地产陈德力获任联席总裁 商业优势与确定性大增 维持“买入”评级 目标价7.82港元

宝龙地产机构西南证券

评级买入

目标价7.82港元

投资要点

商业地产明星职业经理人陈德力获委任为公司联席总裁 2020 年 6月 1日公司发布公告,董事会欣然宣布陈德力先生获委任为公司的联席总裁,将主要负责集团相关业务整合事宜及协助公司行政总裁处理集团的业务运营管理。同时,陈先生获委任为宝龙商业管理控股有限公司的行政总裁。陈先生自 2016 年 8月起至 2020 年 3 月为新城控股集团股份有限公司的董事兼联席总裁,2010 年8 月至 2016年 7月在大连万达商业地产股份有限公司担任多个领导职位, 2006年 6月自 2010年 8月担任新加坡嘉德置地凯德商用中国区域总经理。

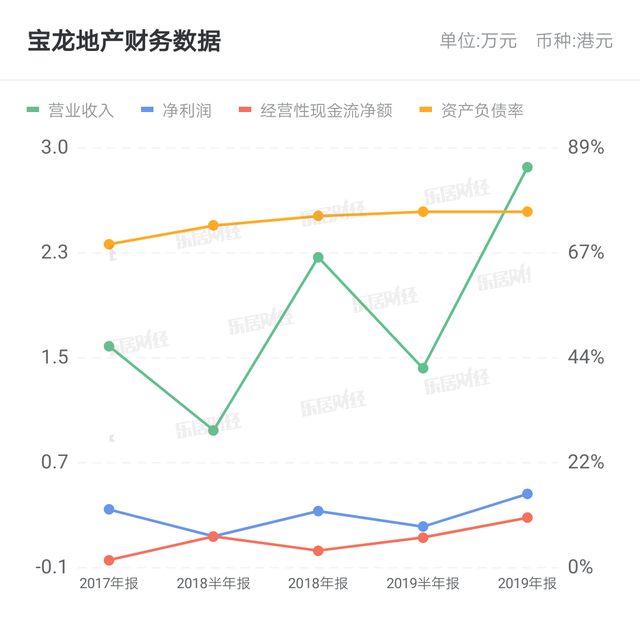

销售持续高增长的同时现金流价值不断放大过去五年,的销售额从2014 年的 106.5亿增长至 2019 年的 603.5亿,复合增速为 41.5%。但与此同时,公司的净负债率在 70-100%之间小幅波动,过去五年平均值为 83.2%。公司加权融资成本从 2014年的 8.05%下降到 2019年的 6.47%。作为一家销售规模还未达到千亿的房企,宝龙地产在保持五年高速增长的同时,还能保持相对稳定的负债水平,并同时逐步改善融资成本,这是同等体量的房企所无法比拟的。核心的原因在于公司累积的商业运营管理能力,持有商业地产的现金流价值显著高于高杠杆支撑下的开发销售回款,体现在财务报表上看经营活动现金流净额从 2015 年开始转正,且连续五年保持增长。展望未来,随着公司在大湾区项目的拓展和资源整合,公司的自由现金流价值有望进一步放大。

宝龙商业股价走势强劲,公司直接受益业务协同和估值提升公司旗下商业板块“宝龙商业”于 2019年 12 月 30日登陆港股上市,截止 2020年 6月 1 日上涨 66%,最新估值 96 亿人民币,相当于宝龙地产最新估值的 54.5%。2019年末,公司运营商场 45座,自持商场建面 319.9万方,公司 2020年计划开业 11家、21 年计划开业 16 家,商业运营面积有望大幅增长。陈德力先生执行力强,深谙国际商业地产通用的操盘模式,将精准投资选址并快速开业与国际商业地产模式相结合,有望进一步提升公司商业地产的布局数量和经营效益。

盈利预测与评级预计公司 2020-2022 年 EPS分别为 1.27、1.60和 1.94元,当前股价对应的动态市盈率分别为 3.4、2.7 和 2.2 倍,考虑到陈德力先生的加盟及宝龙商业的强劲表现,我们维持“买入”评级,目标价 7.82港元不变。

风险提示销售及回款低于预期、疫情对商业影响、大湾区拓展低于预期等。