1197个新mall即将入市拼杀,品牌商为何抢着进这50个?

一、2018半年度品牌商关注优质拟开业购物中心TOP50

赢商大数据中心重点监控的200个城市中,计划2018年7月至2019年12月开业且商业面积5万㎡及以上的购物中心达1197个。

本榜单根据这1197个拟开业购物中心所在城市商业能级、所在商圈级别、所属企业开发及运营综合实力、标的性品牌意向入驻指数、招商签约率以及其在赢商大数据的浏览数据、网络热搜指数等维度,综合测评出2018半年度最受品牌商关注的50个拟开业购物中心。

以下将对上榜项目业态/品牌创新、所属区域/城市/商圈/体量分布、主题定位、建筑/空间设计特色等方面进行整体特性分析,为品牌拓展提供决策参考。

1、业态创新/品牌引进分析

(1)创新业态成为“新流量入口”,重构实体零售商业生态圈和体验链

TOP50中,公开业态信息的项目达38个。其中,创新业态平均占比近30%,成为购物中心的“新流量入口”(创新业态界定是相对概念,具体见文末详细说明)。

而从细分创新业态占比来看,休闲娱乐更迭提速,占比最高,达40%;其次为文创、亲子体验、零售,分别占比20%、14%、10%;餐饮、生活服务创新业态占比均在10%以下。

中国消费者的求新意识无出其右,他们热衷于追求新颖的服务和有趣的内容,场所端以“消费者为中心”时代到来,为了持续不断增加吸引力,为消费者带来体验感,不断推出各类新兴业态(包括大IP业态),以期俘获越来越挑剔的消费者。

TOP50中, IP主题乐园、马术俱乐部、婚庆中心、足球场、篮球场、网球场、拳击馆、剧场/剧院、学校、动物园、医院、萌宠乐园等创新业态大举挺进购物中心。未来,创新业态将重构实体零售商业生态圈和体验链,不断衍生“品质化消费、社群化消费“新需求。

(2) “首店“及其他强体验类品牌助力购物中心提升吸客力

TOP50中,在目前统计到的已签约品牌(约1200个)中,新兴品牌占比40%;“首店”品牌占比30%;体验类品牌占比35%。

新兴品牌界定:近三年进驻国内购物中心的品牌

首店品牌界定:包括区域首店、城市首店、商圈首店

其他体验类品牌界定:包括餐饮、休闲娱乐、亲子体验、生活服务、文创体验类

TOP50中,“新消费时代”,购物中心招商开始关注线上自带流量的品牌,引入实体店后,与整个消费生态交换客流,充分拓宽获客入口,如上海 LuOne凯德晶萃广场引进互联网新媒体“一条”线下实体店、上海世茂广场引进美食视频自媒体“日食记”线下体验店。

“以内容提升竞争力”的背景下,购物中心更倾向于引进“新兴原创品牌”,以实现差异化竞争,如昆明大悦城引进Only Zoo室内动物园,广州天河万科广场引进国际名校“梅沙黑利伯瑞”,西安大悦城引进喜茶西北首家粉色主题店(注:“新兴原创”品牌是相对城市区域的概念)。

“全民健身”浪潮下,运动体验类品牌成为购物中心招商香饽饽。如苏州尹山湖爱琴海购物公园引进洛克体育公园,武汉金地广场引进骑域国际青少年骑士院,西安四海唐人街引进洛克公园。

此外,全渠道零售催生的新业态和新品牌如生鲜电商超市、互联网健身房等亦在协同去化购物中心内的面积。

(3)典型案例

①上海 LuOne凯德晶萃广场:魔都市中心颜值标杆

项目区位:中央活动区是上海标志性的区域,是全球城市核心功能的重要承载区,黄浦全区都在中央活动区中。LuOne项目正位于黄浦区核心区域,地铁9号线和13号线马当路地铁站上盖,被誉为中央活动区的中心;项目周边中高端社区密集,3公里范围内办公及居住客群超过150万人,具有较为庞大的潜在消费客群。

业态升级:首家特色租户比例为20%、主力租户比例为35%、零售比例为40%;餐饮业态比重近30%,携手苏浙汇、王品、大董、瓦城、FCC GROUP、老丰阁、小南国等众多知名餐饮集团。同时,有多家餐饮品牌上海首次亮相,Fook Luk House福禄居、非常泰、火鸳鸯、蛟龙过海、小大董、GREYBOX COFFEE概念店等。

H&M、UR、O.C.E.、1WOR独有的三、四层跨层高街时尚复式店铺。其中,H&M店铺门宽面宽达到40米,层高11米;一楼则主打精品时尚品牌,引入了UR上海首家高端精品店UR COLLECTION和众多国际时尚品牌如EVISU、CK JEANS、GUESS、SEPHORA等。

设计创新: LuOne是摩西萨夫迪在国内的第一个商业项目,以城市绿洲为灵感,将艺术和自然元素融入至城市商业空间中,还未面世便荣获“最佳绿色生态创新大奖”等大奖,风铃幕墙、穹顶天窗、水景幕墙等创下多项建筑设计先例,被冠以“沪上颜值地标”美名。

②上海世茂广场:多个“新业态、新首店”空降,开启魔都商业新篇章

投资超过3亿的上海世茂广场,将开启魔都商业新篇章:

·全国唯一上海滩主题 Hello Kitty室内馆:占地6000㎡,横跨三层,穿越三个不同年代的上海;

·乐高亚洲首家城市中心旗舰店:拥有上下两层空间,面积达585㎡;

·美食视频自媒体“日食记”中国首家线下实体店;

·M豆巧克力亚洲唯一旗舰店;

·Dior Beauty中国首家旗舰店;

·中国首家YOHO!BLU店;

·丝芙兰亚洲最新概念店;

·中国首家罗晓韵摄影生活馆“感光”;

·NPC BOX中国首店;

·Champion上海首家旗舰店;

·上海首家V+Fitness旗舰店;

·全球最高规格的NIKE旗舰店;

·西西弗全国首家旅行书店;

·声音小镇上海首店……

③东莞民盈·国贸城:极致生活新领地 公园式艺术生活中心

103万㎡城市超级综合体,423米东莞新高度、新地标所在地,单体商业面积30万㎡,坐拥4000多个停车位,位于东莞城市中心区东莞大道与鸿福路双地铁交汇处,R2线F出口直通项目负2楼,项目重点辐射市区四大商圈:南城商圈、东城商圈、莞城商圈和万江商圈,聚集180万城市人口消费客群,打造东莞极致生活新领地。

业态创新:美术馆、大型婚宴中心、高端体检中心、亲子游泳馆、极限运动馆、口腔医院、 “莞邑故事”主题本土文创街区、东莞非遗墟市、无边际游泳池、外籍音乐餐吧等。

品牌引进:主力品牌有CGV影院、永辉Bravo、Big Zone、覔书店、Tommy、CK、UR、OCE、环游嘉年华、绿茶等,包括:

·15大主力店——韩国CGV星聚汇影院华南首个旗舰店、永辉超级物种东莞旗舰店、极限运动馆空气湃、天宫健身、覔书店、ZARA、孩子王、沃特宝贝、Luckystar、威威未来教育城、环游嘉年华、时尚电器、美年大健康、COOMO、蔚来NIO。

·13大集合店——OCE、Nike、UR、MJstyle、Meters Bonwe、OTR、MG2、My body、PULL&BEAR、Bershka、Oysho、拉贝+、西遇。

·11大首次进入东莞的品牌——CGV、OCE、Amarni旗下品牌EA7、under garden、空气湃、蔚来NIO、环游嘉年华、Lucky Star、沃特宝贝、绿茶、同仁四季。

民盈·国贸城七大亮点:

·423米东莞最高楼所在地;

·东莞第九景——白玉兰广场;

·40000㎡室内新东莞科技和莞邑故事文化情景街区;

·11000㎡主题宴会厅和多功能展厅;

·近900㎡的民盈美术馆,免费向公众开放;

·500㎡全玻璃婚庆礼堂;

·东莞首座在购物中心里的玻璃桥——情侣桥。

④广州百信广场(西区):商圈内聚合最多体验元素的商业项目

以“智慧生活外挂区”为定位,将升级为广州白云区体量最大的购物中心,也将成为商圈内聚合最多消费体验元素的商业项目,为广州白云区商业升级提供了更多可能性。

业态创新/品牌引进:

·全国首家萌宠乐园尚宠小镇;

·全国首家与购物中心结合的大型综合性多功能滑板场HERO;

·广州首家双巨幕金逸影城;

·白云区首家永辉“Bravo精标店+超级物种”双业态超市;

·白云区首家国际标准全明星真冰滑冰场;

·白云区首家智能健身会所一兆韦德;

·白云新城商圈首家国豪综合格斗馆;

·白云首家大型儿童乐园Meland……

⑤西安大悦城:刷新西安商业记录

项目以“十三潮主场”之名,规划设计四大主题街区、西安独家天幕、西安最大的室内下沉广场,打造“西安时尚潮流新地标”。

业态创新/品牌引进:引入多家西北、西安首店,其中西安首店招商率超过30%,城市区域首店招商率超过60%。包括:

·西北首个全品类国际时尚代表品牌Victorias Secret;

·西北首个浓郁南加州风情的潮流服饰Hollister;

·西北首个全球追捧运动品牌lululemon;

·西北首个全国人气餐酒吧蓝蛙;

·西北首个食物过山车的失重餐厅;

·西北首个网红喜茶粉色主题店;

·西北首个云南菜领军品牌云海肴;

·西北首个红遍帝都的创意日料将太无二;

·博纳国际影城等众多定制打造的品牌旗舰店……

2、区域/城市分析

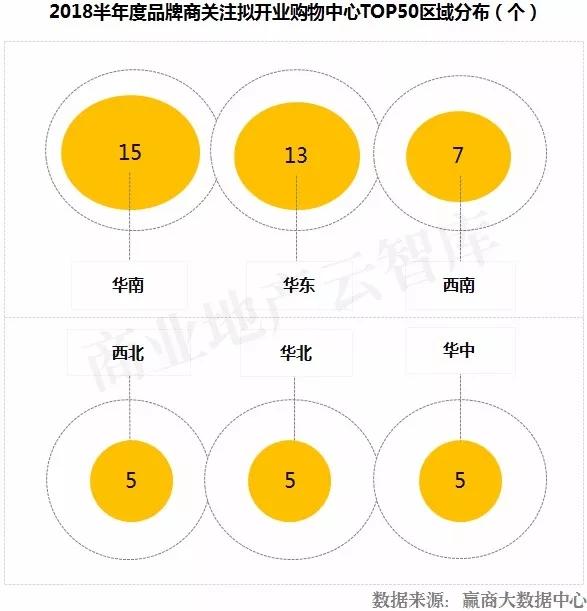

(1)华南、华东明显领先;西南持续火热;西北、华北、华中呈鼎立之势

以珠三角、长三角为核心的华南、华东仍居领先地位;受益于成都、重庆的快速崛起,西南商业持续火热;西北、华北、华中呈鼎立之势,均上榜5个项目;东北商业发展滞缓,无一项目上榜。

(2)A级城市保持优势地位;强B级城市表现突出

从城市能级来看,A级城市继续保持优势地位,上榜28个项目。其中,深圳、上海、广州、重庆、北京5大A级城市庞大的消费市场,尤其是京、沪两地万亿级的消费容量依旧是国内外零售品牌扎根的主战场。

B、C级城市分别上榜16个、6个项目。其中,西安、武汉2大强B级城市表现抢眼,多个经验成熟的开发商打造的高品质购物中心入市给中高端品牌进驻提供了更多选择空间。

城市级别划分主要以购物中心存量以及标杆项目数量为基准:

A 级:购物中心总存量1000万㎡以上且标杆项目(名企产品线)数≥50个——上海、重庆、成都、北京、 深圳、苏州、广州、杭州;

B 级:购物中心总存量500-1000万㎡且标杆项目(名企产品线)数30-50个——武汉、长沙、佛山、西 安、南京、沈阳、天津、合肥、昆明、青岛、郑州、宁波、贵阳、无锡、东莞、福州;

C 级:购物中心总存量500万㎡以下且标杆项目(名企产品线)数30个以下——济南、哈尔滨、石家庄、泉州、临沂、温州、南宁、大连、绍兴、南通、常州、南昌、长春、厦门、扬州、嘉兴、中山、江门、珠海、徐州、惠州、镇江、芜湖、淮安、太原、廊坊、盐城、张家口等。

3、商圈/体量分析

(1)A级城市潜力商圈最受品牌商关注;B、C级城市核心商圈吸引更多品牌商视线

随着A级城市核心商圈商业逐渐饱和,生存空间收窄,品牌商更愿意将目光投放到后续发展强劲的潜力商圈;而在B、C级城市,受益于城市交通的便捷、消费水平的提升、投资政策的导向,核心商圈吸引更多品牌商进驻。

(2)10-15万㎡面积段的项目关注度高

TOP50中,10-15万㎡的项目数量占比42%,为品牌商关注的主力商业面积。从不同级别城市商业体量供应来看:A级城市小型项目(商业面积5-10万㎡)更受品牌商关注;B、C级城市中型项目(商业面积10-15万㎡)对品牌商的吸引力更强。

(3)潜力商圈小型项目、核心商圈中型项目更易吸引品牌商进驻

核心商圈、潜力商圈不同面积段的项目供应量丰富,为品牌拓展提供更为多样化的物业选择。其中,核心商圈中型项目(商业面积10-15万㎡)消费吸附力较强,承载商业功能较为多元,更易吸引品牌商进驻;而潜力商圈有待市场培育,经营试错成本较高,针对性更强的小型项目(商业面积5-10㎡)关注度较高。

(4)典型案例

①昆明大悦城:西南未来1年商业体量最大的拟开业购物中心

昆明大悦城拥有两个优势:区位与体量。1972年,老螺蛳湾市场正式建立,日均人流量超过28万、年成交超过120个亿。截至2015年,老螺蛳湾已积累高达755亿元的品牌价值。项目商业面积32万㎡,是西南未来1年商业体量最大的拟开业购物中心。(项目商业体量数据统计截止2018年6月30日)

业态组合/创新:餐饮30%、零售50%、休闲娱乐与服务配套20%。引进Only Zoo室内动物园等创新业态。

品牌引进:昆明首店品牌占比40%;引进VICTORIA’S SECRET、酷乐潮玩旗舰店、4000㎡言几又书店、绿茶旗舰店、Starbucks臻选店、海底捞旗舰店、Massimo Dutti、OYSHO、PRESIDENT、SEPHORA、MAAN COFFEE、TISSOT、JNBY等知名品牌。

②上海南翔印象城MEGA:上海未来1年商业体量最大的拟开业购物中心

作为印象城产品系列的超进化和再升级,项目商业面积达33万㎡,是上海未来1年商业体量最大的拟开业购物中心。(商业体量数据统计截止2018年6月30日)

业态创新:超过450个品牌按社群体验重新定义和趣味组合,除超星级影院、奥林匹克赛事级真冰场、跨层式情景剧场、大型儿童乐园、精品超市等主力店外,将结合特色半室外街区、美食市集、文化艺术街区等多元场景而推出业态组合新概念,为消费者提供了360度优质生活方式。

场景创新:项目深度挖掘南翔的历史文化价值,打造场景空间及故事主线,创造令人印象深刻的主题IP。以鹤之旅为故事主线,寓意“鹤鸣、鹤舞、鹤栖”的三大中庭广场,分别赋予灵感、活力、放松的主题场景。

项目还拥有双下沉式广场,以嘉定古漪园为源引,隐喻“幽谷寻音”和“曲溪舞鹤”,将打造集闲适、趣味为一体的主题活动空间。

③长沙松雅湖吾悦广场:新城控股入驻长沙的首个商业综合体项目

项目区位:相比较长沙其他已成熟饱和的核心商圈,星沙松雅湖更具商业发展潜力,长沙松雅湖吾悦广场坐落于松雅湖畔,近邻黄花机场、高铁南站等国际交通配套,南临地铁3号线松雅湖南站,有着得天独厚交通地理优势,可快速撬动商圈商业价值。且作为新城控股进入湖南的第一个大型商业项目,凭借集团的优势,长沙松雅湖吾悦广场将引领星沙商业未来的新趋势。

业态创新:长沙松雅湖吾悦广场打造莫奈艺术花园、专属艺术家独立艺术馆、玻璃画廊、星空亲子运动乐园等创新业态,囊括吃、喝、玩、乐、购、娱、教、艺、文等一站式体验与服务业态,实力缔造长沙东部首座家庭时尚购物公园,满足家庭健康、精致生活需求,引领城市时尚潮流,城市生活美学空间。

品牌引进:永辉超市、星轶影院、多奇妙、百胜餐饮、Miss Sixty、I Do、滔搏运动、Navigare、周大福、欧时力、Boy London、绫致公司、城市英雄、屈臣氏等优质品牌已签约入驻。

规划设计特色:长沙松雅湖吾悦广场别出心裁地设计了屋顶生态主题花园广场、地面5层立体生态停车楼、艺文生活空间、“日月风云”主题中庭、阳光穹顶天幕等一系列创新场景空间。

利用屋顶空间,打造长沙独特的空中花园,以星空下的约定为脉络,规划设计玻璃鹊桥、巧克力大道、星空亲子运动乐园等业态,点缀着艺术和美的元素,带来休憩漫游的城市乐园;

购物中心四层中心位置,打造一处艺文生活空间,流线型贯穿至整个空中花园,莫奈艺术花园、专属艺术家独立艺术馆、玻璃画廊尽在眼底,每一个角度都有别样的艺术风景,让文化书写情怀,让艺术还原生活。

4、开发商/产品线分析

(1)华南成为民企掘金“高地”;华东成为国(央)企竞争最为激烈的区域;外企商业开发放缓趋势明显

民企商业开发较为激进,项目上榜率最高,数量占比达64%;国(央)企在成本、开发周期、管理模式、获取土地等方面有竞争优势,上榜项目数量占比30%;外企商业开发放缓趋势明显,仅上榜3个项目。

从不同属性开发商上榜项目区域分布特性来看,民企项目主要集中在华南;国(央)企、外企项目主要集中在华东。“存量化生存环境下”,不同的区域聚焦策略显示出不同开发商的商业演变路径。

(2)民企、外企项目主要分布在A级城市;国(央)企项目分布均匀

从不同属性开发商上榜项目城市分布特性来看,民企、外企项目主要分布在深圳、广州、上海、重庆4大A级城市;国(央)企项目分布均匀,主要集中在西安、北京、上海。

(3)国(央)企超大型项目上榜率高;民企向非核心商圈延伸

国(央)企超大型项目(商业面积≥20万㎡)上榜率最高,数量占比60%(统计标准:国(央)企超大型项目数量占超大型项目总量比重)。

外企、国(央)企上榜项目主要集中在核心商圈,“强者恒强”趋势愈加明显;民企项目主要集中在潜力商圈,项目开发“由核心商圈向非核心商圈”延伸。

(4)连锁化、品牌化大势所趋

TOP50中,连锁型开发商、连锁型产品线数量占比分别高达80%、66%, 连锁化、品牌化大势所趋,“商业规模即江湖地位”获得更广泛的共识。

(5)典型案例

①上海三林印象城:印力上海首个城市更新型购物中心

项目区位:上海三林印象城地处浦东三林核心地块,距离11号线三林东站仅300米,近邻“上海第二个陆家嘴”前滩及张江国家科学城板块,周边3公里范围内常住人口近40万,拥有四纵、四横、三线、两桥、三隧道的全方位立体交通优势。

三林印象城基于其前身“三林城市商业广场”,进行水平垂直动线贯通改造、业态布局的重新优化,实现全方位城市更新。

业态创新:

·4000㎡美食市集——将传统文化与美食融合,打造主题化场景;

·2000㎡主题儿童乐园——将玩具游乐、科普实践、职业体验、艺术早教、卡通动漫、家庭亲子等内容融合;

·1000㎡文创书店——书籍、潮牌、轻餐等跨界元素混搭,打造新零售时代精神文化聚集地;

·1500㎡健身会所——智能人性的先进设备,为时尚人士提供专属健康顾问;

·4000㎡顶级影院——携手CGV打造国内首个将SCREEN X及4DX技术结合的影厅。

场景/内容创新:打造“记忆、霓裳、炫彩、嬉物、赏味、丰盛”6个不同的主题楼层,并以共享关爱为核心,策划Family Room、共享厨房、特殊关怀、智能服务四大特色服务空间及内容,构建特有的“Share × Care”服务体系。

②南京海乐城:海伦堡商业集团战略升级推出的全新产品

项目区位:项目坐落于享有南京主城后花园美誉的溧水城区核心地段——地处交通路与中大街两大景观要道枢纽,毗邻通济街商业街区及逾万平米大型社区超市,周边中高端住宅、写字楼、医院、学校密集林立,5公里内拥有35万消费客群。

业态布局:南京海乐城是海伦堡商业集团产品战略升级推出的全新产品,立意家庭化、时尚感,以满足时间性、目的性、体验型消费人群的不同需求进行业态布局:B1定位为生活工坊;1F定位为魅力殿堂;2F定位为时尚长廊;3F定位为亲子花园;4F定位为乐活天地;5F定位为美味空间;6F定位为娱乐星空。

品牌引进:华润SG HOME、幸福蓝海国际影城、金吉鸟健身为主力店;小厨娘、鹰和鹰运动公园、孩子王、卡通尼、东方爱婴、卡巴科技活动中心为次主力店;BASIC HOUSE、VEROMODA、ONLY、H:CONNECT、JUCY JUDY、周大福、六福、番茄田艺术培训等主要专卖店;星巴克、必胜客、小菜园、八爷老北京火锅、韩宫宴、本素酸菜鱼、哇喔牛蛙等餐饮品牌。

5、主题定位/建筑空间设计分析

(1)客群细分化,消费“社群化”,主题型商业成为新趋势

TOP50中,文化/艺术、文商旅主题定位项目数量占比均超过30%;轻奢、快时尚、教育/知识/科技主题定位项目数量分别占比16%、12%、4%。

商业地产从2017年起进入轻资产与技术输出、标准化与特色化并举时代。全国性商业大集团逐渐成形,区域级商业集团积极布点,增量商业转为存量盘活。在此背景下,深挖细分客群消费需求,打造更为聚焦的主题型商业成为新趋势。

如上榜的杭州黄龙万科中心K-lab,集合艺术跨界店、声音影像馆、厨房生活美学馆、新媒体数字美术馆等知识型消费体验创意店,打造成为“全国首个知识消费体验场”;北京昌发展万科广场则以功能型终端+体验型终端+科技互动型终端为主导方向,独创性的将“科技炫酷”定位为项目主题标签。

(2) “场景化思维”成为购物中心调整、升级制胜关键

近年来,“体验场景”、“社群空间”、“颜值经济”成为购物中心调整、升级制胜关键。最新数据显示,具有“场景化思维”的购物中心,自身盈利水平提升较快,且较容易获得资本关注。

(3)典型案例

①广州悠方(誉山国际):公园式社区型购物中心

项目区位:项目位于增城区的经济技术开发区核心位置,西邻广州城区,东连东莞,南接新塘,是广州“东进轴”中心位置,穗莞深“黄金走廊”重要节点;周边1KM涵盖8条公交车线路,1.5km内的交通线路有穗莞深城际轨道,广州市交通轨道23号线建设中,同时项目设置接驳巴士循环接送地铁站。

项目定位/业态组合:项目为合景泰富集团华南地区专注打造的中高档社区型商业,由儿童、餐饮、娱乐、零售四大业态组成。

设计特色:以泰国EASTVELLY为原型打造景观设计,并以新加坡式屋顶儿童乐园为亮点规划,打造生长型绿色环境;通过半开放式活动空间群落,构筑 “童臻艺述主题公园”。

在公共区域打造上,蝴蝶迎宾喷泉与“花园”理念呼应,儿童互动喷泉与童趣结合,休息区的火烈鸟主题喷泉让顾客亲近自然风情。

②张家口富龙四季小镇:四季皆宜的运动时尚体验中心

项目区位:坐落于张家口市崇礼区,第44届国际冬季奥运会举办地,是崇礼区距离镇区最近的商业综合体;项目距离北京240千米,距离张家口55千米,距离奥运主场馆15千米。

客群辐射:项目30千米范围内覆盖崇礼主要8大景区,2016年旅游接待人数约为80万人。随着2022年冬奥会的举办,崇礼届时接待游客可达600万,结合崇礼区人口控制规划,届时常住人口约16万,增长约30%。

业态创新:世界规模最大滑雪大厅、国内唯一LEGO粉丝中心、崇礼首家夜场滑雪、崇礼唯一真温泉中心、IP主题零售、文创书店等。

(意向)引进品牌:漫咖啡Hollys Coffee、迪卡侬、图途户外、YY Sports、TOP Sports、FLOW滑雪装备、VOLKL沃克滑雪、Big Bamboo美式西餐厅、V Sports运动餐吧、NBA play zone、费斯国际轮滑联盟体验中心、HI FUN、IN Sports、悠游堂(冰雪主题或星空奇幻主题)、Kids Steam、辛德勒啤酒德国餐吧、Lugas 墨西哥运动餐吧等。

创新业态界定:报告对创新业态的界定是一个相对概念,相对于传统的各大业态,在近几年开始进驻购物中心、或是传统大业态中衍生出的新品类、各类大打体验消费的新晋热门业态,以及从街铺渠道向购物中心渠道进阶的体验消费业态。

餐饮类:创意主题餐饮、单品餐饮、网红餐饮、素食餐饮、跨界复合餐饮等。

零售类:潮牌、设计师品牌、品牌集合店、时尚买手店、生活方式体验馆、创意生活馆等。

生活服务类:专科诊所、药店、花店、旅行社、宠物服务、照相馆、理发馆、医院、地产服务机构等。

亲子类:儿童餐饮、儿童医疗、儿童运动馆、儿童科学馆、儿童书店、儿童理发等。

文创类:跨界复合店、展馆、画廊/画室、剧场/剧院、联合办公/众创空间、博物馆、手工DIY、IP衍生品零售等。

休闲娱乐类:运动馆、VR体验馆、专业球馆、海洋馆、主题乐园、密室鬼屋、射箭馆、射击馆、马术、蹦床馆、娱乐集成店、射击馆、真人CS、演艺剧场。

赢商大数据中心与汉博商业研究院联合发布

二、榜单说明

测评范围:计划2018年7月-2019年12月开业、全国商业面积5万㎡及以上的购物中心

数据采集时间:2018年1月1日-6月30日

测评依据:根据购物中心所在城市商业能级、所在商圈级别、所属企业开发及运营综合实力、项目商业面积、人流量等级、消费力、优质品牌的进驻意向及热力指数,并结合项目在赢商网数据库年度项目浏览量、互联网热词搜索浏览量等多维度进行综合评分

数据采集:邓孟蝶、黄丹芝

榜单测评:谢飞

数据梳理/报告撰写:樊琼

专业支持:北京汉博商业研究院

专业支持:刘翠晓

榜单总控:黄静

![谢谢你,替我过上不同的人生。2019上半年54部电影汇总[附片源]](https://image1.xinjiapo.news/2019/04/f814072643aee384e991f8f01a5c6f206707208f.jpeg?width=300&height=200)