2022年年度策略:看好新能源及智能汽车重点受益产业链

来源:国金电子

投资建议

◾ 全球电动汽车的快速发展将积极带动光伏发电、风电、储能、充电桩、高压输变电等新能源产业的发展,新能源用电子半导体迎来了新的发展机遇。800V系统有望成为中高端电动汽车的主流趋势,SiC深度受益。汽车智能化发展加速,拉动摄像头及激光雷达需求大幅增长。被动元件有望在芯片缺货涨价缓解下迎来需求向上拐点。消费电子看好折叠手机、AR/VR及射频芯片向中高端进军。PCB/CCL看好车用、服务器、IC载板等方向。

◾ 2022年投资方向

◾ 新能源蓬勃发展,看好重点受益产业链。预测全球新能源汽车2025年将达到1800万辆,2030年将达到4000万辆。预测到2025年全球光伏新增装机规模可达270-330GW,年复合增长率达16-20.5%。此外,风电及储能也迎来新的发展机遇。电动汽车800V高压系统+超级快充,可以实现充电10分钟,续航300公里以上,能有效解决充电及续航焦虑,有望成为主流趋势。我们看好重点受益新能源产业的锂电材料/动力电池、功率半导体(IGBT、碳化硅)、薄膜电容、高压连接器、隔离芯片等细分行业。

◾ 功率半导体-碳化硅迎来甜蜜时刻。主驱控制器用SiC MOSFET的800V平台车型总体节能5%-10%,目前已发布或即将发布的800V高压系统方案大部分都选择采用SiC MOSFET。对于超级快充,最好的办法是采用800V的平台,用800V的超级快充时,要求充电桩电源模块的功率要扩容到40kW/60kW,全SiC的方案效率则可以提高2%。800V高压系统将带动主驱逆变器、车载OBC、DC-DC、PDU、超充、快充电桩开始大规模应用碳化硅,碳化硅迎来甜蜜时刻。

◾ 汽车智能化加速,ADAS硬件需求大幅增长。预测2035年全球超过30%汽车具备L3-L5自动驾驶功能。预计2022年车载摄像头市场同增44%,2025年将达到5亿颗,2025年全球摄像头市场规模将达到782亿元,2020~2025年CAGR达32%。2021年是激光雷达元年,共有19款车型搭载,预计2022年渗透率快速攀升。Yole预计2026年ADAS激光雷达市场达23亿美元,2020~2026年CAGR达110%。看好车载摄像头及激光雷达受益产业链。

◾ 消费电子看好折叠手机、AR/VR创新方向、被动元件国产替代及射频前端向中高端产品进军。OPPO、华为、三星新款折叠手机价格定在万元以内。我们认为,随着技术不断成熟及成本下降,折叠手机走向平价时代,销量有望打开新局面。VR正在从游戏端向消费级领域发展,预测2022年VR头显将达到1880万台,同比增长59%。被动元件国产化率还不高,在贸易摩擦、海外厂商转向车用及新能源领域的背景下,国内厂商面临较好的国产替代机会。中国本土射频厂商正在向中高端领域发展,如L-PAMiF、PAMiD、四工器、BAW滤波器等,未来2年有望取得突破。

◾ 推荐组合:法拉电子、立讯精密、歌尔股份、三安光电、欣旺达、舜宇光学科技、韦尔股份、杉杉股份、斯达半导体、时代电气、闻泰科技、士兰微、天岳先进、三环集团、顺络电子、水晶光电、沪电股份。

风险提示

◾ 通信(手机、基站、IOT设备)及新能源发展低于预期,新冠疫情影响。

1、新能源(电动汽车、风光储)蓬勃发展,看好重点受益产业链

1.1、预测2025年全球新能源汽车达到1800万辆

◾ 预测全球新能源汽车2025年将达到1800万辆,2030年将达到4000万辆。2021年7月,EVTank发布《全球新能源汽车市场中长期发展展望(2030年)》,预测到2025年全球新能源汽车销量将达到1800万辆,上调销量目标数据的主要原因在于中国新能源汽车市场的进展超出之前预期,预计2021年中国市场新能源汽车的销量将超过320万辆,远超年初预测的200万辆。

◾ 动力电池技术不断提升,成本大幅度下降以及充换电基础设施的逐步完善积极推动新能源汽车快速增长,汽车用动力锂电池的价格由2011年的3800元/KWh下降到2020年的578元/KWh,量产电池的能量密度由2011年的80Wh/kg上升到2020年的270Wh/kg,预计未来汽车用动力电池成本仍将保持大约年均5%左右的降幅。

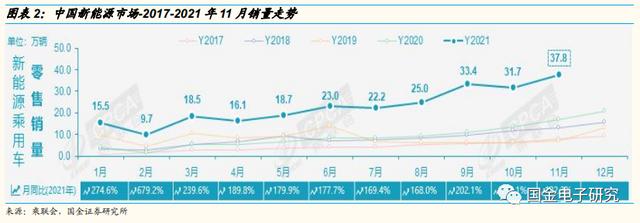

◾ 中国新能源车发展呈现爆发式增长态势。2021年11月新能源乘用车零售销量达到37.8万辆,同比增长122.3%,环比增长19.8%;2021年1-11月新能源车零售251.4万辆,同比增长178.3%。

1.2、预测全球光伏新增装机量年复合增长率达16-20.5%

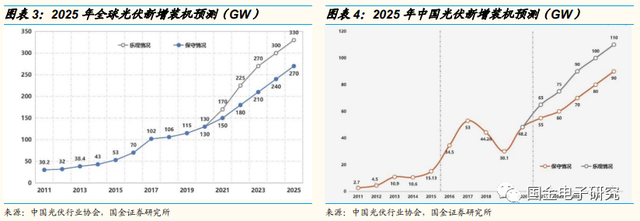

◾ 预测2021年中国光伏新增装机规模将达到55-65GW,同比增长14-34%,占全球比例超过30%,预测到2025年可达90-110GW,年复合增长率达13-18%。

◾ 分布式光伏迎来发展新机遇,在整县推进政策的支持下,分布式市场将迎来高速发展,也与产业链价格走势密切相关。目前分布式的市场环境有所改善,部分之前不具备开发条件的项目也变得可以开发,整体看会有较好发展。

1.3、风电市场稳健增长,储能市场发力

◾ 根据GWEC数据,2020年全球风电新增装机量达到历史峰值93GW,预计2025年将达到112GW,中国将贡献五成以上份额。

◾ 中国市场上,2020年中国风电新增装机量同样达到历史峰值52GW,同时,根据《风能北京宣言》预测,2021-2025年中国年均风电新增装机规模将保持在50GW以上规模。

◾ IHS Markit预测2021年全球部署的储能系统总装机容量将超过12GW,比2020年储能部署装机容量多出7GW,预测2024年,这一数字将超过20GW,到2030年将超过30GW,2021年标志着全球储能行业持续快速增长期的开始。

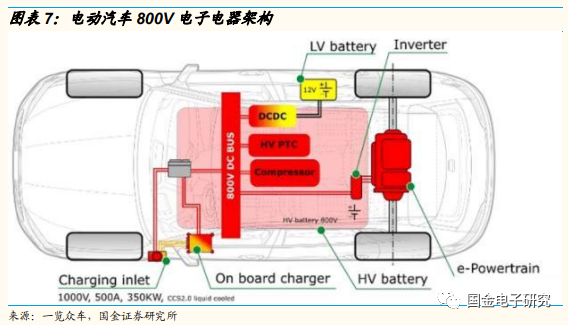

1.4、新能源汽车向800V高压系统方向发展

1.4.1、快充、节能,800V高压系统开启发展元年

◾ 新能源汽车发展如火如荼,在动力性能、智能化方面、节省成本等方面大幅领先燃油车,但电动车仍然面临续航里程焦虑的问题,为了延长续航里程,各大厂商纷纷加装电池,超过700公里续航能力的新车层出不穷,甚至有超过1000公里的。1度锂电池的重量是3-4公斤,超过一定电量之后的加电池策略,续航边际收益极低,算上行车安全问题甚至出现负的边际收益。随着电池容量的增加,续航焦虑已经降低不少,充电焦虑开始浮出水面,快充能有效的解决续航焦虑问题,新能源汽车800V高压平台方案应运而生。

◾ 受限于硅基IGBT功率元器件的耐压能力,之前电动车高压系统普遍采用的是400V电压平台。基于该电压平台的充电桩中,充电功率最大的是特斯拉第三代超级充电桩,达到了250kW,工作电流的峰值接近600A。如果想要进一步提高充电功率、缩短充电时间,就需要将电压平台从400V提升到800V、1000V甚至更高的水平,来实现高压系统的扩容。

◾ 高电压平台技术看起来并不复杂,只是升高了整车的电压。但对于技术的开发和应用,却是“牵一发而动全身”的系统工程。 电压平台的升高,意味着核心三电系统以及空调压缩机、DCDC(直流变压器)、OBC(车载充电机)等部件都要能在800V甚至1000V的电压下正常工作。

◾ 保时捷Taycan率先量产800V电压平台。在高电压平台方面,率先尝试的是2019年上市的保时捷Taycan。出于对充电速度和持续性能的追求,Taycan率先量产了800V电压平台。保时捷Taycan已经将最大充电功率提升到了350KW,可以在22.5分钟,把Taycan Tuebo S容量93.4kWh的动力电池从5%充至80%,提供300公里的续航能力。

1.4.2、全球各大汽车厂商纷纷推出800V高压系统车型

◾ 800V优势明显,可实现快充及节能,各大厂商竞相研发及推出800V系统车型。

◾ (1)纬湃科技推出800V电压平台EMR4

◾ 2021年,7月8日,纬湃科技带来了其兼容800V电压平台的第四代三合一电驱动产品-EMR4,EMR4整体结构呈三段式布置,从左到右依次为电控、减速器和电机。从结构上看比第三代EMR3更加紧凑。可兼容现有400V和800V电压平台,最大功率区间为80-230KW。

◾ 纬湃科技800V平台亮点:定子采用六层扁线设计,冷却方式为电机+减速器油冷,电控水冷设计。电子最高转速16000转/分,主力功率平台为230Kw(最大功率)。电控功率模块与罗姆电子合作,类型为碳化硅基。由于更加紧凑的设计,相比EMR3,同功率平台下EMR4效率提升5%,性能提升20%,重量节省25%,成本降低30%。EMR4量产时间为2023年,生产工厂为天津工厂。纬湃科技表示,在800V平台领域已经拿到现代汽车E-GMP电控产品的订单。

◾ (2)采埃孚800V系统2022年投入量产

◾ 采埃孚800V系统性能和效率分别提升了33%和11%。全球传动系统巨头采埃孚(ZF)在7月发布了全新的电驱产品,即采用碳化硅功率芯片的电控和动力脱开机构的三合一电驱动系统,该系统将基于800V电压平台打造,预计将于2022年年底之前在国内投入量产。这是采埃孚基于第三代半导体材料的量产碳化硅功率芯片,令电机控制器的最高效率可达99.5%,组成电驱动桥后,相比现阶段常规的400V硅基方案,重量减轻了25%,性能和效率分别提升了33%和11%。

◾ (3)岚图800V系统可实现充电10分钟,续航400公里

◾ 充电速率可提升125%。2021年9月26日,岚图汽车展示了自研800V高电压平台及超级快充技术,是一套动力电池和用电设备均为800V高压系统,无冗余升压装置的全新高压系统架构,包括超级快充系统、超低系统能耗、高性能电池、SiC电驱总成,并支持无线充电。该技术具备极致快速充电的能力,其中整车高性能电池搭载4C电芯,在360KW超级充电桩的加持下,充电速率可提升125%,实现充电10分钟,续航400公里。续航能力提升5%。同时,该系统凭借SiC电驱三合一应用技术,使得电驱效率提高5%,工况效率高达91%,实现相同电量下续航能力提升5%。

◾ (4)2022年奥迪RS e-tron GT将搭载800V系统,奔驰也正在开发自己的800V系统。

◾ 全球车厂推出800V系统势如破竹

◾ 从目前公开的消息看,包括保时捷、奥迪、捷尼赛思等豪华品牌电动车均已宣布采用800V高压系统,通用的电动版悍马、领克浩瀚SEA架构也采用了800V高压系统。

◾ 国内方面,北汽极狐αS 和华为合作的Hi版,其中搭配华为高压三电平台,小鹏G9,还有蔚来ET7等。2022年前后,会有更多的800V产品推出。其中包括:比亚迪宣布他们的e平台3.0版本将支持800V闪充。广汽AionY推出凭借800V以上电压将实现 8分钟充电80%的超级快充。奇瑞的鲲鹏混动将会推出800V的PHEV方案。现代将要量产的E-GMP产品支持400/800V的快充等。

1.5、新能源看好动力电池、功率半导体、薄膜电容、高压连接器

◾ 全球电动汽车的快速发展将积极带动光伏发电、风电、储能、充电桩、高压输变电等新能源产业的发展,新能源用电子半导体迎来了新的发展机遇,我们看好重点受益的锂电材料/动力电池、功率半导体(IGBT、碳化硅)、薄膜电容、高压连接器、隔离芯片等细分行业。

◾ (1)动力电池、锂电材料:杉杉股份、欣旺达、珠海冠宇;

◾(2)功率半导体:三安光电、斯达半导体、时代电气、闻泰科技、士兰微;

◾(3)薄膜电容:法拉电子、江海股份;

◾(4)高压连接器:瑞可达;

◾(5)隔离芯片:纳芯微。

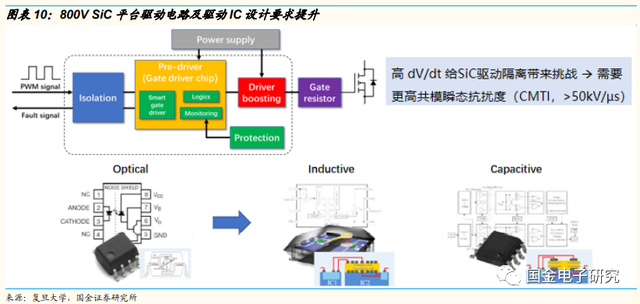

◾ 800V系统隔离芯片量价齐升。800V电驱动系统使得系统具有更高的瞬态共模干扰,对于逆变器的隔离驱动芯片来说,需要能够承受超过100kV/us的共模瞬态干扰,不然驱动信号容易出错,导致上下桥臂的功率管直通。随着800V电压的提高,系统需要更高的原副边绝缘耐压。这主要体现在两个方面,一个是绝缘工作电压。对于800V电压的系统来说,其跨隔离带的隔离芯片需要承受至少800V的绝缘工作电压,保证至少15-20年的工作寿命。另外隔离芯片的外部爬电距离的要求也比之前有了很大提高。

◾ 纳芯微有全系列的车规级的加强隔离的数字隔离芯片,包含了数字隔离器、隔离驱动、隔离电压电流采样芯片。这些数字隔离芯片能够承受超过1500V的绝缘工作电压,完全满足800V电驱动系统的要求。另外芯片的绝缘材料CTI等级达到I级,具有8mm的爬电距离,可以满足800V电驱动系统要求的同时使得系统更加小型化,集成度更高。

2、功率半导体-碳化硅迎来甜蜜时刻

2.1、功率半导体-持续高景气

◾ 汽车电动化对IGBT、MOSFET和SiC等的功率半导体的用量大幅增加。IGBT决定了车辆的扭矩和最大输出功率等,是影响电动车性能的关键技术。MOSFET则主要应用于汽车的低压用电器,如电动座椅调节、雨刷器等所用的直流电机、LED照明、电池电路保护等应用。新能源(电动汽车、风电、光伏、储能)及家电变频行业的快速增长带动了功率半导体行业的需求旺盛,2020年下半年开始,功率半导体需求持续旺盛,2021年全年IGBT都处在缺货的状态,我们从产业链了解到,目前IGBT及碳化硅需求旺盛,仍处于缺货状态,晶圆厂产能仍然非常紧张。根据富昌电子Q3行情报告,英飞凌、意法半导体、安森美等国际大厂的IGBT交货期及价格仍然是上升趋势。

2.2、800V高压系统时代到来,碳化硅深度受益

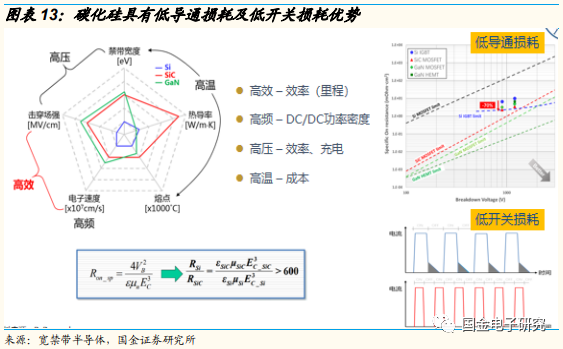

2.2.1、碳化硅具有低导通损耗、低开关损耗优势

◾ 相对于Si基IGBT,碳化硅具有低导通损耗、低开关损耗,应用于800V高压平台的电动汽车,可以充分体现快充、节能的优势。

◾ 在车用方面,SiC MOSFET在性能方面明显占优,可以降低损耗,减小模块体积重量,IGBT在可靠性、鲁棒性方面占优。碳化硅器件应用于车载充电 系统和电源转换系统,能够有效降低开关损耗、提高极限工作温度 、 提升系统效率。目前全球已有超过20 家汽车厂商在车载充电系统中使用碳化硅功率器件;碳化硅器件应用于新能源汽车充电桩,可以减小充电桩体积,提高充电速度。

◾ 碳化硅在新能源汽车中主要应用于DC/DC直流变压器、DC/DC升压器、OBC车载充电器以及动力电机控制器。

2.2.2、碳化硅有望在800V系统中大显身手

◾ SiC由于其高耐压的特性,在1200V的耐压下阻抗远低于Si。从400V提升到800V,意味着电动汽车所有的高压元器件及管理系统都要提高标准,首当其冲的就是逆变器。功率器件是电动汽车逆变器的核心能量转换单元,目前,传统IGBT通常适应的高压平台在600-700V左右,如果直流母线电压提升到800V以上,那么对应的功率器件耐压则需要提高到1200V左右。SiC由于其高耐压的特性,在1200V的耐压下阻抗远低于Si,对应的导通损耗会相应降低,同时由于SiC可以在1200V耐压下选择MOSFET封装,可以大幅降低开关损耗,这将大幅提高功率器件的效率。

◾ 全球最高水平,1200V碳化硅导通电阻控制在3mΩ•cm2以下。作为为全球碳化硅龙头,Wolfspeed在电阻率指标控制方面表现优异,750V碳化硅导通电阻控制在2mΩ•cm2左右,900V碳化硅导通电阻控制在2.5mΩ•cm2以下,1200V碳化硅导通电阻控制在3.2mΩ•cm2左右,Rohm也表现出色,650V碳化硅导通电阻控制在2mΩ•cm2以下,1200V碳化硅导通电阻控制在3mΩ•cm2以下。

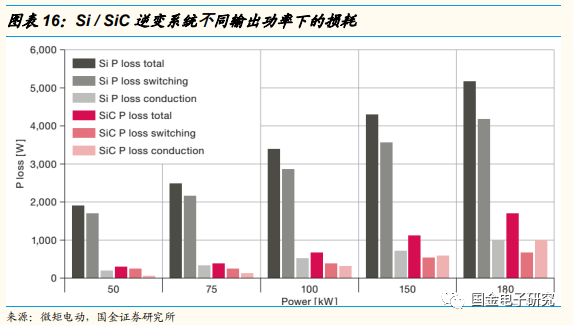

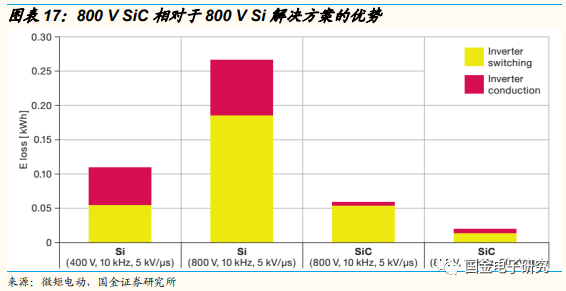

◾ 800V下SiC 总功率损耗显著低于Si。当今最先进的 400 V Si‑IGBT 逆变 在 8 至 10 kHz 的开关频率下运行。电压压摆率通常高达 5 kV/µs。传统 Si 技术和 SiC 技术在 800V下的总功率损耗之间存在显著差异。

◾ 在800V,10kHz,电压压摆率50kV/µs条件下,SiC逆变器的模块低损耗优势更加明显。

◾ 根据ST数据,碳化硅器件损耗大幅低于Si基IGBT,在常用的25%的负载下,碳化硅器件损耗低于IGBT 80%,碳化硅器件在1200V时优势更加明显。

2.3、800V电驱采用碳化硅,整车可节能5-10%

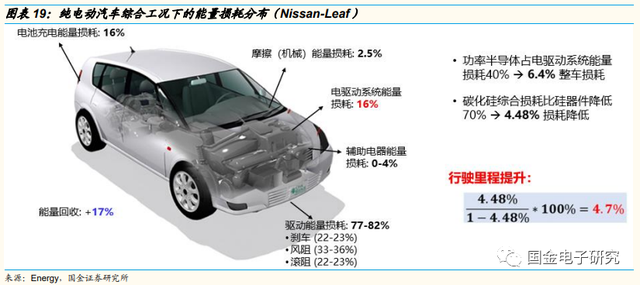

◾ 电驱采用碳化硅总损耗有效下降。美国能源部对纯电动车Nissan-Leaf做了能耗分布,77-82%能耗消耗在了风阻、刹车、滚阻上面,而电驱能量损耗约16%,在16%里面功率半导体又占其中的40%左右,剩下的60%是电机的损耗,功率半导体在电控里占整车的能量损耗约为6.4%,而碳化硅器件的总损耗相比硅器件下降了70%,采用碳化硅器件,全车总损耗下降约4.48%。

◾ 根据英飞凌、Fraunhofer研究,在城市工况,全碳化硅模块比Si基IGBT模块多续航10%。

◾ 根据戴姆勒奔驰研究,采用碳化硅模块,800V高压平台,采用碳化硅模块较Si基IGBT模块整车降低了7.6%的能耗。

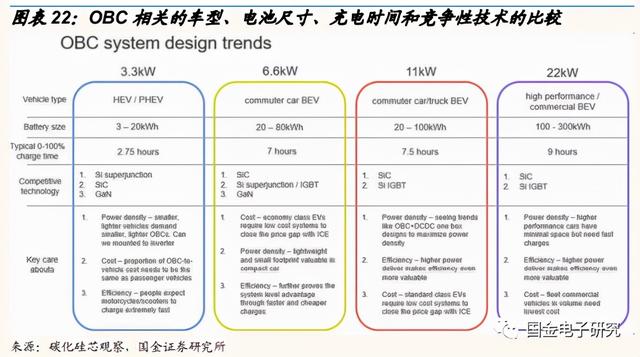

2.4、车载OBC、DC-DC、PDU开始大规模应用碳化硅

◾ 车载充电模块开始大规模采用碳化硅。动力电池电压平台升级到800V ,当前的OBC 、DC/DC 及 PDU 等电源产品都需要从400V等级提升至符合 800V 电压平台的应用, SiC 器件由于其优异的特性也将开始大规模的应用。

◾ 碳化硅器件可提升OBC效率与功率密度,降低损耗。车载OBC采用碳化硅器件,系统效率可提升 1.5% - 2.0%。器件开关频率x2,减少被动器件体积,提升功率密度(30% - 50%)器件数量减少,简化驱动电路设计,减少驱动芯片使用量,有望降低系统成本。

◾ 800V系统车型,车上需要加装大功率升压模块,广泛应用碳化硅。直流快充桩原本输出电压等级为400V,可直接给动力电池充电, 但升级为800V 后充电桩电压不再能够继续充电,因此需要一个额外的升压产品使400V电压能够上升到 800V ,进而给动力电池进行直流快充。在此技术方案下,这个器件需要能够满足大功率充电的功率,因此其价值量相比传统DC/DC 要更大,而电源企业也将充分受益于此升压 DC/DC 产品的配置。高电压对功率器件提出更高要求,碳化硅将借助耐高压、耐高温、开关损耗低等优势在功率器件领域进行广泛应用。

◾ 以OBC举例,从 Si 设计转到 SiC 设计,功率器件和栅极驱动的数量减少 30% 以上,开关频率提高一倍以上。降低了功率转换系统的组件尺寸、重量和成本,同时提高运行效率。

◾ 在车载电源系统中使用SiC MOSFET能以更高的频率进行开关,功率密度更高,能效更高,EMI性能得到改善以及系统尺寸减小。同时,再以22KW OBC系统举例,再进一步细化成本结构:尽管相比单个 Si 基二极管和功率晶体管,分立式 SiC 基功率器件的成本更高。但从系统角度来说,SiC 器件的性能可减少所需元件的数量,从而降低电路元件成本以满足支持各种功率器件功能的要求。综合测算,SiC系统比Si系统可节约近 20% 的成本。

◾ 除了结构成本节约之外,SiC 系统在 3 kW/L 的功率密度下可实现 97% 的峰值系统效率,而 Si OBC 仅可在 2 kW/L 的功率密度下实现 95% 的效率。

2.5、充电桩向大功率方向发展,全碳化硅模块用量增加

◾ 2021年8月,广汽埃安发布了A480超级充电桩,电压可达880V,最高充电功率为480kW。2021上海车展上,起亚EV6全系车型支持400V和800V充电,现代IONIQ 5最新800V高电压平台支持高达350kW的超大功率充电,吉利浩瀚架构下首款车型采用800V高压系统,东风旗下岚图汽车宣布研发基于超高压平台的超级快充技术。随着超充、快充需求的增加,全碳化硅模块开始在充电桩上大量采用,根据产业链调研,800V架构的高性能充电桩大部分采用全碳化硅模块。

◾ 公共充电桩快速增长。根据中国电动汽车充电基础设施促进联盟9月10日发布的数据,2021年8月比2021年7月公共充电桩增加3.44万台,8月同比增长66.4%。1-8月国内公共充电基础设施增量同比上涨322%。

2.6、全球轨交逐渐推广碳化硅技术

◾ 碳化硅技术有望在整个欧洲轨交推广应用

◾ 碳化硅应用于有轨电车,减少10%能耗。2021年12月3日,西门子官方公布了他们的碳化硅有轨电车的测试结果,即将正式批量投入使用。2021年8月,西门子铁路系统和慕尼黑市政公司在慕尼黑的 Avenio 有轨电车上成功完成了为期一年的SiC 半导体技术的测试。目前,装备 SiC 芯片的 Avenio m ü nchen 号已经运行一年时间,总共行驶了6.5万里。根据西门子最近公布的研究结果,碳化硅电车在操作过程中噪音水平较低,电机噪音总体上有所降低,而且能源消耗大约减少了10%。

◾ 目前碳化硅转换器的初始规划阶段和车辆试验阶段已经完成。这次测试的Avenio电车两个牵引转换器中只有其中一个安装了SiC半导体,接下来,PINTA项目将重点在双系统有轨电车中使用SiC来实现系统优化。预计测试完成后,碳化硅将有望在整个欧洲推广使用。

◾ 日本多条列车线路采用碳化硅

◾ 日本轨道交通对碳化硅的使用更为领先,9月22日,JR东日本横滨分公司推出了搭载碳化硅的E131 Series 500系列列车,以替代相模线上现有的205 机型,预计将于年底正式投入商业运营。

◾ 11月22日,日本JR Central表示,将于2022年3月5日在名古屋至中津川的中央干线上推出新的315系列通勤列车。

◾ JR Central 公司表示,与之前的211系列相比,315系列列车的牵引系统配备了碳化硅(SiC),可以节约大概35% 的能耗。

◾ 预计2023财年年底前,315系列列车将全面替代中央线上的211系列八节车厢列车。同时,315系列列车还将部署在东海道干线以及名古屋和静冈附近的通勤线路上,并将在2026年3月前分四批交付。

◾ 中国8条地铁搭载碳化硅

中国方面,今年5月,搭载碳化硅技术的深圳地铁1号线也已通过专家认证,根据《2021第三代半导体调研白皮书》,目前国内已有8条地铁线路已经搭载碳化硅技术

2.7、全球碳化硅公司大举扩产,强化合作,迎接需求大时代

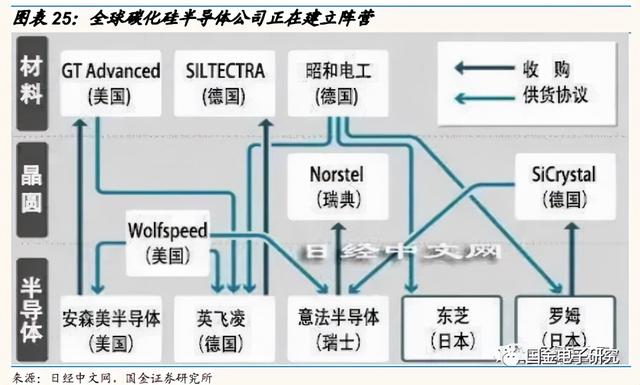

◾ 全球碳化硅龙头Cree 10亿美元扩产碳化硅。2019年5月,Cree宣布将投资10亿美元用于扩大碳化硅产能,在美国总部北卡罗莱纳州达勒姆市建造一座采用最先进技术的自动化8英寸 SiC碳化硅生产工厂和一座材料超级工厂,材料产能比2017年增加30倍,器件产能比2017年增加18倍。

◾ 特斯拉供应商ST碳化硅器件扩产10倍。ST向Cree及罗姆下了长期采购碳化硅衬底的订单,并收购了Norstel,已开发出8寸,ST在美国及新加坡积极扩产器件产能,2024年产能将是2017年的10倍,2020年的2.5倍。

◾ 日本碳化硅企业也大举扩产:ROHM投资500亿日元(约28亿元人民币)扩产碳化硅,东芝SiC扩产10倍、富士电机目前也在考虑将SiC投产的时间提前,昭和电工在5月还和全球最大的半导体企业英飞凌签订了优先供货合同。

◾ 在日本的半导体企业之间还出现了并购——与材料商垂直整合的动向。罗姆早在2010年收购的德国SiC晶圆制造商SiCrystal,在去年和意法半导体ST就SiC晶圆达成了1.2亿美元以上的长期供应协议。美国安森美半导体在今年8月宣布,以4亿美元的价格收购了一家专业从事SiC生产的美国本土企业。

◾ 全球各大厂商深入合作。2019年9月,雷诺-日产-三菱联盟就与意法半导体达成合作,选择意法半导体SiC产品,开发车载充电器 (OBC)。2019年9月,大众/保时捷与德尔福签订了为期8年的SiC逆变器批量生产订单,订单额为27亿美元(约175亿人民币)。2019年11月,科锐与采埃孚推进电驱动领域合作,应用碳化硅技术。合作签订时特别提到利用SiC技术协同800V电压的车辆电气系统。今年4月21日,江淮汽车与博世签订了碳化硅逆变器等方面战略协议。

◾ 预测2026年车用碳化硅功率器件市场规模超30亿美元。当前整个碳化硅功率器件的市场规模在10亿美元左右,还没有迎来渗透率的拐点。根据Yole的预测,到2026年整个碳化硅功率器件的市场规模有望达到50亿美元,其中60%以上用于新能源汽车领域。

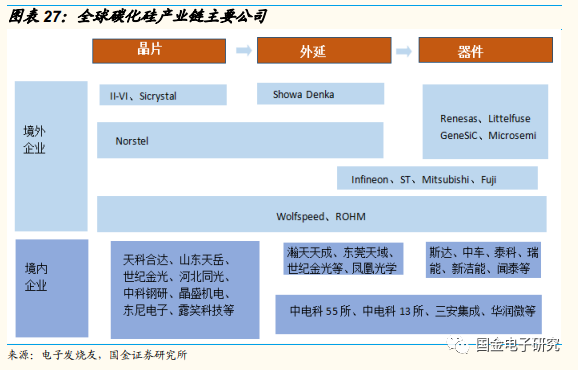

2.8、看好碳化硅细分领域龙头

◾ 美国公司占全球 SiC 产量的 70%~80%。在 SiC领域,欧美日企业领先,其中美国优势最为明显。全球 SiC 产量的 70%~80%来自美国公司,海外 SiC单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等;外延片企业主要有DowCorning、II-VI、Norstel、Cree、罗姆、三菱电机、Infineon等;器件方面相关主要企业包括Infineon、Cree、罗姆、意法半导体等。 中国碳化硅产业虽然基础薄弱,但是在大力发展,在碳化硅外延方面做的较好,如东莞天域、瀚天天成等,衬底企业天科合达、山东天岳也取得了一定的发展,器件方面二极管方面成熟性相对较好,已大量应用于光伏、大功率电源、充电桩等,如三安光电、泰科天润、派恩杰等,但是SiC MOSFET还非常薄弱,尤其是车用,但是中国电动汽车发展较好,中国碳化硅企业本土化优势明显,未来具有较好的发展机会。

◾ 我们认为800V高压系统在电动汽车领域有望快速渗透,看好碳化硅重点受益公司:三安光电、斯达半导体、闻泰科技、时代电气、士兰微、天岳先进、晶盛机电、凤凰光学、华润微、新洁能。

3、汽车智能化加速,ADAS硬件需求大幅增长

3.1、预测2035年全球超过30%汽车具备L3-L5自动驾驶功能

◾根据The Boston Consulting Group预估从2020到2030年,全球汽车/电动车销量加总年均复合增长率约为1%,并预计2030年,全球车市销量将增加至1.09亿辆,但汽油,柴油车将被各种形态的电动新能源车来取代。虽然在未来10年,全球车市的销量复合增长率 CAGR可能只有1-2个点,但随着消费者从汽油车转换成新能源电动车及从人驾车转换成SAE L3-L5自动驾驶车需求的不断扩大,智能驾驶用智能硬件产品迎来发展良机。

◾ 我们预测于2035年全球超过30%的汽车销量将具备L3-L5的自动驾驶功能,未来15年的复合增长率达到30-35%。

3.2、智能驾驶:2021年车载摄像头、激光雷达高速增长

◾ 2021年中国L2级智能驾驶渗透率突破20%,智能车渗透率加速。根据工信部数据,2020年国内L2级智能网联乘用车渗透率为15%,2021年国内L2级智能网联乘用车渗透率达20%,汽车智能化渗透率加速。展望未来,伴随更多玩家入场,汽车智能化军备赛日趋白热化。我们认为未来汽车智能化渗透率有望高度拟合智能手机渗透率S曲线,实现快速增长。

◾ 摄像头和激光雷达都是智能辅助驾驶必不可少的硬件,一般L2级别智能辅助驾驶搭载5~8颗摄像头,L3级别智能辅助驾驶搭载搭载8~16颗摄像头及1~3颗激光雷达,L4、L5级别自动驾驶ADAS系统尚在研发阶段,一般需要搭载13颗以上摄像头及4~6颗激光雷达。

3.3、车载摄像头:预计2022年市场同增44%

◾ 根据TSR,2020年全球车载摄像头出货量达1.65亿颗、过去十年CAGR达30%,单车搭载摄像头数量达2.1颗。目前市面上主流智能车型普遍搭载摄像头数量在5~8颗。预计伴随智能汽车渗透率逐步提升,未来车载摄像头数量快速增长。

◾ 后视渗透率最高,前视、环视、舱内渗透率较低。1)按位置来划分,2020年全球汽车前视搭载0.6颗、环视搭载0.6颗、后视搭载0.85颗、舱内搭载0.01。2)参考市面上主流车型,一般智能车前视搭载摄像头3颗、环视搭载4颗、后视搭载1颗。对应估算前视渗透率达22%、环视渗透率达16%、后视渗透率达85%,舱内渗透率达1.8%。

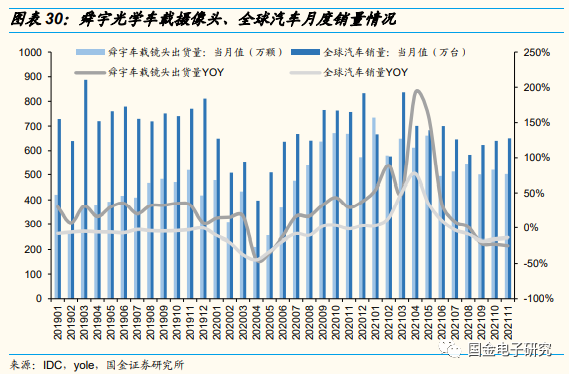

◾ 回顾2021年,全球车载镜头行业同增20%、实现稳健增长,增速前高后低主要受累于汽车缺芯。考虑舜宇光学科技是全球车载镜头龙头、市占率超30%,我们可以通过舜宇光学科技车载镜头出货量增速来窥测行业增速,2021年1~11月舜宇光学科技车载镜头出货量达0.63亿颗、同增25%,从单月出货量增速来看,呈现前高后低的情况,车载镜头增速自6月起逐步放缓,主要系去年基数较高、缺芯导致整车出货量增速不佳影响车载镜头拉货动能不足,2021年7月~10月车载镜头出货量同比8%、1%、-21%、-23%。2021年1~11月全球汽车销量达0.73亿部、同增7%,2021年7月~10月全球汽车销量同比-6%、-11%、-20%、-17%。

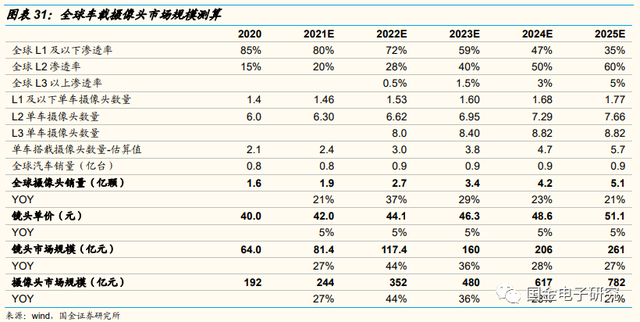

◾ 展望未来,得益于缺芯改善、智能化加速,预计2022年车载摄像头市场同增44%,2020~2025年CAGR达32%。1)我们预计2022~2025年全球L2级自动辅助驾驶渗透率为28%、40%、50%、60%,L3级自动辅助驾驶渗透率为0.5%、1.5%、3%、5%。假设2020年L2级自动辅助驾驶单车搭载摄像头6颗,对应L1及以下单车搭载摄像头为1.4颗,假设L3即自动辅助驾驶单车搭载摄像头8颗,未来每年单车搭载摄像头同增5%。对应2025年单车搭载摄像头数量为5.7颗,假设全球汽车销量为0.9亿部,对应2025年全球车载摄像头销量为5亿颗。假设2020年车载摄像头镜头均价为40元、考虑规格升级,未来每年价格同增5%,对应2025年全球车载摄像头镜头市场为261亿元,五年CAGR达32%。考虑镜头价格约占摄像头价格的1/3,对应2025年全球摄像头市场为782亿元。

◾ 车载摄像头镜头市场格局呈现出“一超多强”局面,舜宇光学是绝对领军者。1)2020年舜宇光学出货量位居第一,市场占有率超30%,日本麦克赛尔、日本电产三协、日本富士胶片、韩国世高光位居二至五位。得益于本国汽车工业发达、日本企业占比较高,份额前八厂商中,日本厂商占据5席。2)在规格、壁垒更高的ADAS镜头中,舜宇光学一骑绝尘,市占率超50%。3)车载镜头具有较高的技术壁垒,产品通常需要配合传感器芯片进行参数调整,经过1-2年研发周期后交货给Tier1组装,并经过车厂上路验证1-2年通过后方可供货,认证周期3-5年,客户粘性较强,头部企业先发优势稳固。

◾ 安森美及韦尔的豪威主导全球车载摄像头芯片市场:不同于智能手机摄像头芯片市场是由索尼及三星主导,美国On Semi 安森美是车载摄像头芯片龙头,约有30-40%全球份额,2013年,安森美收购Cypress CMOS部门,2014年收购高性能图像传感器供应商Truesense Imaging 和AptinaImaging两家公司,并不断强化其图像传感器的设计技术优势,目前是少数几家摄像头芯片公司能够提供全方位(SAE L1-L5)自驾系统所需要各种不同的摄像头芯片;韦尔豪威 OmniVision紧追在后,约有20-25%份额,加上索尼Sony, 松下 Panasonic, 合计超过70%的全球份额,市场高度集中。

3.4、激光雷达:需求迎来爆发式增长

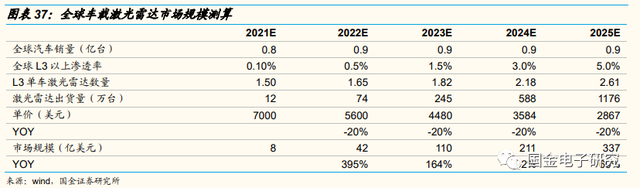

◾ 2021年是激光雷达元年,共有19款车型搭载激光雷达,预计2022年行业渗透率快速攀升。11月广州车展上,多款搭载激光雷达的车型纷纷亮相,其中长城机甲龙成为全球首款搭载4颗激光雷达的车型,小鹏G9搭载双激光雷达,极狐阿尔法S华为版搭载3颗激光雷达。12月发布的智己L7亦宣布未来将搭载激光雷达。我们统计2021年共有19款车型宣布搭载激光雷达,现有激光雷达车型普遍高于40万元,车载前装激光雷达价格普遍超5千元,此前华为宣布未来激光雷达成本将降至千元级别,我们认为未来伴随激光雷达价格下沉,行业渗透率有望快速提升。

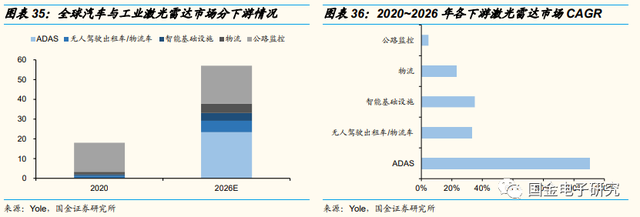

◾ 需求端:Yole预计2026年ADAS激光雷达市场达23亿美元,2020~2026年CAGR达110%。根据2021年9月Yole最新数据,2020年全球汽车与工业激光雷达市场达18亿美元,其中ADAS激光雷达约为2亿元、占比仅为2%。预计2026年全球汽车与工业激光雷达市场达57亿美元、CAGR为21%,其中ADAS激光雷达市场达23亿美元、CAGR为110%、占比达41%,行业增速远远领先人驾驶、智能基础设施、物流、公路监控等领域。

◾ 得益于L3渗透率提升,我们预计2021年全球车载激光雷达市场同增4倍,2025年全球车载激光雷超300亿元、CAGR超150%。我们假设2021~2025年搭载L3以上的智能辅助驾驶渗透率为0.1%、0.5%、1.5%、3%、5%。假设2021年单车搭载激光雷达数量为1.5、未来每年增长10%。假设2021年激光雷达单价为7000元,伴随技术进步、规模效应,未来每年价格同比降价20%。预计2022年车载全球激光雷达市场达42亿元、同增4倍,2025年全球激光雷达市场达337亿元、四年CAGR达152%。

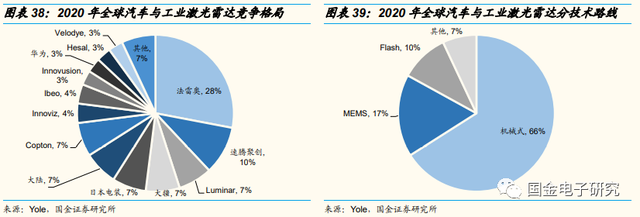

◾ 供给端:1)全球范围内激光雷达玩家包括法雷奥、Luminar、电装、大陆、Innoviz,以及国内的华为、大疆、禾赛科技、速腾聚创、万集科技等企业。2020年法雷奥、速腾聚创市占率达28%、10%,领先行业。2)从技术路线上来看,激光雷达按照光束操纵方式可分为机械式、半固态及固态式。机械式目前最为成熟、产量最高,主要应用于无人驾驶,但使用寿命限制难过车规要求;MEMS微振镜、转镜、棱镜等半固态式激光雷达陆续通过车规,并已少量前装量产,近年内或形成放量;长期来看FLASH、OPA的固态式方案均可能成为主导路线。2020年在全球汽车与工业激光雷达市场中机械式占比达66%、MEMS占比达17%、Flash占比达10%。2)从技术路线上来划分,Velodyne、禾赛科技主要为机械式产品,但是机械式产品由于寿命受限难以进入前装市场。Luminar、速腾聚创、Innoviz、大疆、华为等企业积极布局半固态/固态激光雷达。

◾ 光学系统是激光雷达重要组成部分。根据激光雷达不同扫描类型,对于光学系统设计要求也不尽相同。以MEMS为例,发射光学系统的主要任务是减小发射光束的发散角,使其光束质量更好,主要设计难点是MEMS扫描振镜的镜面面积较小,限制光束的直径,直接影响准直光束的发散角。接收光学系统主要任务是在保证口径的前提下接收更大视场范围内的回波光束,主要设计难点是光电探测器面积有限,会限制接收光学系统相对孔径和视场。总体而言,激光雷达镜头是车载镜头中最难的部分,需要具备大通光孔径、高亮度、宽视场角、高对比度、低信噪比等特点,同时在机械方面具有体积小巧、防尘防水、抗震等特点,对光学设计、加工工艺提出相当高要求。

◾ 国内激光雷达零部件供应商包括舜宇光学、永新光学、炬光科技、蓝特光学、水晶光电。1)舜宇光学具备激光雷达光学部件及整机制造能力,机械式、转镜、MEMS、FLASH、OPA方案均有涉及,与麦格纳、华为、大疆等激光雷达方案商均有合作,预计明年将有项目进入大批量生产。2)永新光学于2018年与Quanergy Systems达成25000个激光测距镜头订单,目前与禾赛和Innovation的合作有多款激光雷达镜头产品导入,目前正处于验证导入阶段、尚未形成量产。3)炬光科技激光雷达发射模组已与德国大陆签署4亿元框架协议,并与Velodyne、Luminar等多家激光雷达知名企业达成合作意向,2020年、2021年H1公司智能辅助驾驶产业销售收入为0.31、0.21亿元。4)蓝特光学主要为激光雷达整机企业提供非球面透镜。5)水晶光电主要为激光雷达整机企业提供视窗玻璃。

3.5、看好汽车智能化细分行业龙头

◾ 展望2022年,看好汽车智能化下的车载摄像头、激光雷达、HUD的投资机会。

◾ 车载摄像头镜头:舜宇光学、联创电子、宇瞳光学;

◾ 车载摄像头芯片:韦尔股份;

◾ 车载激光雷达:炬光科技;

◾ 车载AR-HUD:水晶光电。

4、被动元件:新兴需求驱动,国产替代加速

4.1、被动元件将显著受益于新兴需求增长及半导体缺货缓解

◾ 2021年呈现上半年需求旺盛,价格上涨,三季度需求平稳,三季度末部分产品价格有所下调,四季度受到芯片缺货影响,被动元件市场订单有所减少,部分产品出现降价,预计2021年全球被动元件增长5-10%。2021年上半年,被动元器件的市场景气度开始回升。电容方面,全球龙头国巨在4月调涨MLCC价格10%-20%,三星电机部分MLCC产品价格于4月上涨10%-26%,华新科也发出调涨MLCC报价30%-40%的通知,6月份国巨对一线大型组装大厂进行全面性调价,钽质电容平均调涨约10%,MLCC涨幅约1%-3%。电阻方面,自第三大电阻厂旺诠自2月份开始调涨厚膜电阻价格15%后,全球龙头国巨在3月、4月分别调涨芯片电阻价格15-25%和10%-20%,6月又对芯片电阻价格上调10%。

◾ 展望2022年,我们研判,在新能源(电动汽车、风电、光伏、储能)、通信、IOT、数据中心等新兴需求的拉动下,在芯片缺货涨价逐步缓解下,被动元件有望实现稳健增长,预测2022年全球被动元件增长5-7%。

◾ 被动元件短期受困于长短料问题,静待半导体供货拐点到来

◾ 被动元件是电路基础元件,2020年全球市场规模315亿美元。被动元件又称无源器件,区别于半导体等有源器件,其不依靠外加电源就能够独立表现特性,在电路中主要发挥调节电流电压、储存静电、防治电磁波干扰等功能。主要包括电容、电阻、电感、被动射频器件四大类,根据ECIA、Mordor Intelligence数据,2020年全球被动元件市场规模为315.4亿美元,其中电容、电阻、电感分别占比65%、9%、15%左右。日本MLCC出口金额与全球半导体销售额相关系数高达0.94,可见被动元件作为电路必备基础元件,与半导体市场规模高度相关。

◾ 通过回顾被动元件历史周期,我们发现17-18年涨价潮后,被动元件市场中囤货炒价等商业行为再难奏效,价格、订单表现逐步回归真实供需。而受到当前半导体供应短缺影响,被动元件厂商短期内价格、销量承压,我们预计长期高增长拐点将伴随半导体缺货缓解而出现。

◾ 未来展望:被动元件高增长拐点将伴随半导体缺货缓解而出现

◾ 日系、台系厂商共同反映,受IC元件供应短缺导致部分客户延迟出货影响,厂商订单有所减少,大厂预期由乐观转为谨慎。由于被动元件厂商订单减少的原因系下游客户库存已足够匹配半导体用量,而半导体缺货现状使供给尚无法满足终端市场需求,因此我们预计,被动元件市场的高增长拐点将伴随半导体缺货情况缓解而出现。

◾ 三季度以来芯片缺货情况有所缓解,研判2022年新能源车用MCU、模拟、功率芯片紧缺仍将持续,其他领域将逐步回归到正常状态。今年大幅涨价一些国产的MCU和MOS等通用芯片,进入9月下旬后价格开始松动,有分销商开始顶不住压力对外抛货。进入四季度,国际芯片涨价声又起,主要是进入欧美的圣诞供货季和中国的春节长假备货季,我们认为是阶段性的,研判2022年除新能源车用MCU、模拟、功率芯片持续紧缺外,其他领域芯片缺货将逐步环节,回归到正常状态。

4.2、需求端:通信市场稳增,新能源市场拉动高可靠性被动元件需求

4.2.1、通信市场:5G通信技术普及带动小尺寸被动元件用量稳增

◾ 通信市场(包括智能手机、物联网设备、基站、数据中心等)仍为被动元件的最大应用市场,占据超50%的市场份额,车用及风电、光伏等新能源市场则因终端市场需求增长、被动元件可靠性要求提高带动单价提升两大原因,成为成长性最高的两大赛道。另外,航空航天、医疗、工业等市场亦存在增量空间。

◾ 智能手机方面,从4G到5G,手机支持频段增多要求射频模块各类芯片数量增多,而新增的各类芯片与模组需要各类被动元件提供滤波、谐振、旁路等功能。除射频端模组需要支持更多频段之外,5G手机的许多新增功能如WiFi-6、无线充电、IC设计性能的提升、传感器以及摄像头的升级都会带来被动元器件用量的提升。据村田预测,手机由4G升级至5G,电感单机用量将由90-110颗增加至120-200颗,MLCC单机用量将由700颗增加至1000颗左右。虽然智能手机总体的存量市场增长减速,但未来伴随5G手机加速渗透,被动元件用量将实现大幅提升。

◾ 基站方面,由于5G新增频段频谱高、有效传输距离近,广泛采用“宏基站+微基站模式”,基站数量将较4G大大增加,预计未来几年海外5G基站持稳健增长,被动元件行业将积极受益。

◾ 同时5G使用了更多的通讯频段,基站信道数量、天线扇面数量均有提升,带动单台设备被动元件用量的提升。电感方面,总电感用量由4G基站的1100-1300颗增加至1600-1700颗;MLCC方面,从4G到5G,基站组网中RRU(远端射频模块)上MLCC用量从2000颗增加至6000颗左右,BBU(基带处理单元)上的MLCC用量从3000颗增加至5000颗左右,同比增长200-300%。

◾ 服务器方面,5G时代,云计算产业将迎来前所未有的发展。一方面5G的高速特性(20 Gbit/s)使得人们可以把更多的资源放在云端保存,另一方面5G背景下以“云游戏”为代表的终端产品变革需要高速低延迟服务器的支持。支持超高速网络的服务器中被动元件用量也将得到明显提升,以英特尔的服务器平台Purley为例,其MLCC用量相较于上一代有15%左右的提升。

◾ 物联网方面,5G时代的超高带宽低时延等特性为物联网的大力发展做好了技术铺垫。随着智能家居、可穿戴设备以及超大规模传感器群的推广普及,终端产品的功能不断丰富,数量不断增多,预计2018-2030年全球物联网基础设施、设备及解决方案需求将实现6.8%的年复合增速,给被动元件行业带来新的增长需求。而根据Venkel的数据,物联网终端设备平均MLCC用量将超过75颗/台。

4.2.2、车用市场:新能源汽车渗透提升,单车高可靠性被动元件用量增加

◾ 汽车电动化大幅提升被动元件需求。传统燃油车被动元件需求量为6000~8000颗,混动车被动元件需求为10000颗,电动车被动元件需求达14000颗。预计未来伴随新能源汽车市场快速增长、电感需求快速增长。

◾ 与通信终端设备追求元器件小型化趋势不同,汽车领域要求被动元件能够适应高温、振动、冲击等恶劣环境,因此铝电解电容、薄膜电容等具备恶劣环境耐受能力的电容受益汽车电动化趋势,被广泛应用于电动汽车的动力总成、充电系统及DC-DC转换电路等场景。

◾ 汽车电动化、智能化趋势下,被动元件单车用量将大幅提升。(1)政策驱动下新能源车渗透率快速提升,预计2021年全球新能源车销量将达600万辆,2025年将达2300万辆,21-25年CAGR为40%。(2)由传统燃油车升级为纯电动汽车,高可靠性铝电解电容、薄膜电容、钽电容用量将大幅提升,动力系统用MLCC将增加约2000颗,ADAS系统将增加MLCC用量3000-5000颗,单车电感用量将由300颗增加至至少600颗。

4.3、供给端:国产替代恰逢其时,本土厂商实现产能、技术双提升

4.3.1、日系厂商退出部分市场

◾ 日系厂商持续退出部分市场,为本土厂商创造以常规产品切入市场的契机。以村田、TDK为例,2019、2020年因价格竞争激烈村田相继关闭在华电感厂升龙科技、华钜科技、华建电子,并不断调整MLCC产能,至2020年已将25-30% MLCC产能投向车用市场,TDK明确战略聚焦车用、工业等高可靠性及智能手机高容MLCC市场,2021年车用被动元件营收占比已超40%。

4.3.2、国内厂商大举扩产,国产替代恰逢其时

◾ 日韩企业垄断MLCC市场,国产替代大有可为。当前全球MLCC行业集中度高,日韩企业占据了大部分的市场份额。日本村田、韩国三星电机为规模最大的MLCC企业,共占据超过50%的市场份额,太阳诱电、台湾国巨、华新科等企业紧随其后,风华高科、三环集团、宇阳科技等国内企业仅占据全球较少的的市场份额,大陆制造商仅占全球10%的份额。

◾ MLCC方面,日系厂商已进入产能年增幅10%左右的成熟期,大陆厂商积极兴建扩产项目。日系龙头村田、太诱2021年分别规划了5-10%、20-15%的扩产幅度,且将存量及新增产能向车用、工业等高端MLCC产品倾斜。本土厂商风华高科、三环集团开始由常规产品向高容、高压产品过渡,现有产能分别为206亿颗/年、100亿颗/年,至2024年远期将分别实现5400亿颗/年、5500亿颗/年产能,根据风华高科预测的2024年37700亿颗的需求量,两大厂商可满足国内市场30%需求。

◾ 铝电解电容方面,情况相似,Nichicon、NCC等日系龙头近五年固定资产增速有限,仅在产能结构上进行由低端品向高端品的调整,相比之下,中国台湾及大陆厂商扩产动作更显积极。

◾ 薄膜电容方面,以法拉电子为代表的本土厂商市场渗透初见成效,逐步完成高端产品技术追赶。(1)凭借在中低端产品市场上的成本优势,法拉电子已占据全球薄膜电容市场8%市场份额。(2)以法拉电子为代表的中国厂商已完成高端产品技术追赶,法拉电子从2013年开始将薄膜电容发展中心由照明、家电等传统市场转向新能源汽车、工控等高端新兴市场,并实现新能源领域业务的快速起量;江海股份于2018年与KEMET合资成立南通海美电子有限公司,将薄膜电容产品线拓展至车用领域。根据各公司官网披露的产品信息,法拉电、江海股份目前的车用、工控产品线已基本实现对日美厂商的技术追赶。

4.4、看好行业细分龙头

◾ 我们认为被动元件受到智能手机等下游需求不佳的影响,具有周期性特征,展望2022年,芯片缺货涨价情况将逐步缓解,回归到常态化,在智能手机需求趋势向好及新能源等新兴需求的拉动下,被动元件需求将保持稳健增长,中国厂商经过多年的技术积累,在多个领域具有核心优势,并大举扩产,具有较好的发展机会,看好MLCC、薄膜电容、电感、铝电解电容等细分行业重点受益公司。

◾ (1)MLCC重点公司:三环集团;

◾ (2)电感重点公司:顺络电子;

◾ (3)薄膜电容重点公司:法拉电子、江海股份;

◾ (4)铝电解电容重点公司:艾华集团。

5、消费电子看好折叠手机、AR/VR创新方向

5.1、折叠手机走向平价时代,迎来需求快速增长

◾ 折叠手机依靠其大屏幕带来的更优的操作、视觉体验在手机创新愈发困难的情况下提供了发展的新方向。目前折叠手机渗透率仍然非常低,但是随着各厂商逐渐压缩成本,拥有更亲民价格的折叠手机出货量会快速提升。

◾ 众多厂商纷纷推出折叠手机。18年柔宇推出Flex Pai手机,将折叠手机正式引入大众视野。在其之后,三星、华为等纷纷推出自己的折叠手机,但是价格均在10000元以上,价格较为昂贵。2021年12月15日,Oppo推出Find N系列折叠手机,定价7699元起,12月23日华为推出P50 Pocket,定价8988元起,同样也将价格定在10000元之下。价格越来越“亲民”的情况下,折叠手机的接受度也将越来越广,Find N系列手机首批10万台手机也在12月18日全部售罄。

◾ 折叠手机主要有三种形态。第一种是外折(以华为 Xs为例)。外折只需要用一块屏幕,结构相对简单,但缺点是屏幕容易折损。第二种是内折(以三星Fold为例)。内折是目前最完美、最成熟的折叠机形态,拥有成熟的机身结构设计,同时充分体现出大屏幕的特点,缺点是需要配两块屏幕使成本有所提高。第三种是纵向折叠(以三星 Flip和华为P50 Pocket为例)。这是相对成熟的折叠方案,具有一定的美观性以及更方便携带。

◾ 未来折叠手机出货量可能迅速提升。除了三星、华为外,苹果也在这几年间申请了几项关于折叠屏的专利,有望于未来几年推出自己的折叠手机。2020年,全球折叠手机出货量约195万台,而2021年前三个季度折叠手机出货量已达约440万台。根据DSCC预计,2021年第四季度,折叠屏手机的销量将持续攀升,出货量可达到380万台。而2022年折叠屏手机的全年销量将达到1750万台,若苹果推出折叠手机,则2025 年将增至 6600 万台。折叠屏手机已经从用户尝鲜/备用到主力机,折叠屏将迎来全面爆发。

◾ 目前三星占据了折叠手机绝大部分市场份额。三星在折叠手机市场上占据了绝对优势,21Q3占了约93%的市场份额,华为紧随其后占据了约5% 的份额。随着未来Oppo、Vivo、荣耀、苹果等厂商纷纷进入这个市场,折叠手机出货量会大大增加,预计未来市场的两大巨头会是苹果与三星。

5.1.1、折叠手机看好铰链及UTG玻璃产业链

◾ 相比传统的智能手机,折叠手机的设计更为复杂精密。在智能手机的基础上,折叠手机对屏幕、铰链、盖板、偏光片、OCA胶、电池等都有更高的要求。

◾ 可折叠显示模组是折叠手机首先需要解决的问题。与传统智能手机相比,折叠手机的屏幕面积增加约50%,屏幕的使用数量也有所增加,因此显示屏需要做的又大又有良好的折叠耐性。柔性AMOLED屏幕凭借其在折叠、卷曲上的优势,成为了折叠手机屏幕的首选材料。目前AMOLED的主要产能集中在韩国与中国。三星作为全球AMOLED的龙头,在柔性AMOLED出货量上占据第一,三星自己的折叠手机柔性屏全部由自己供应,新发布的Oppo Find N内屏也是由三星供应,显示屏由京东方供应。国内厂商如京东方、深天马、华星光电、维信诺也在加速布局产线,有望争夺柔性AMOLED市场。2021年12月28日,京东方重庆第6代柔性AMOLED正式量产,与京东方成都、绵阳柔性AMOLED生产线一起,支帮助京东方保持全球柔性AMOLED出货量第二,并向三星逼近。同时京东方柔性AMOLED产品的良率也超过了80%。

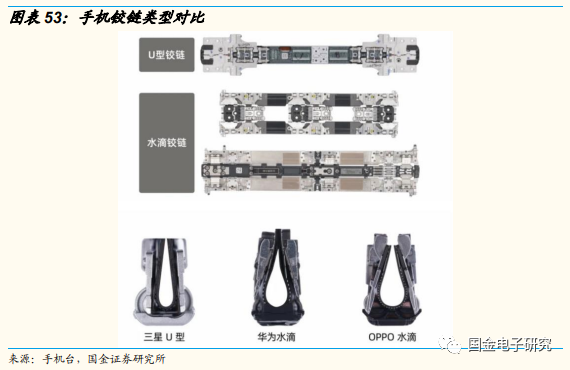

◾ 铰链是折叠屏手机的核心精密组件之一。铰链是实现稳定、可靠的折叠屏产品的关键。应用于折叠屏智能手机上的铰链不仅需具备至少 10 万次以上的开合寿命,同时还需具备重量轻、尺寸小和稳定性强等特点,因而折叠屏铰链的制造工艺十分复杂。MIM 、液态金属工艺、CNC工艺是实现高性能铰链的关键加工技术,其中MIM更适合生产结构复杂的精密件。目前折叠手机的铰链结构正在从U型铰链向水滴型铰链转变。水滴型铰链由于弯折半径更大可以最大程度地减少折痕并具有更长的生命周期,但是价格更贵。Oppo Find N采用的就是水滴型设计的拟椎式铰链,包含 136 个元器件,用户可实现多角度自由悬停,成本超过 600 元,是其它铰链的 3 倍,由安费诺供应。目前主要的供应商来自韩国,主要包括KHVatec、S-Connect等,还有像安费诺等美国厂商。大陆厂商主要包括如长盈精密、科森科技、精研科技、东睦股份等。

◾ 超薄玻璃(UTG)将逐渐取代CPI膜。折叠屏手机要求可折叠、防划伤,传统手机使用的玻璃盖板无法满足可折叠的要求。目前具有潜力的盖板材料有CPI和超薄玻璃(UTG)。相比CPI膜,UTG的设计更为复杂,价格更高,良率更低,但是在透光性、硬度、抗折痕、抗刮伤能力上都更有优势。目前三星手机主流未减薄UTG方案以肖特为主,小米Mix Fold等机型采用更为成熟的CPI膜。CPI膜领域中,日本住友化学、韩国KOLON等公司控制了绝大部分市场,国内鼎龙股份、新纶科技等也开始布局。UTG端,德国肖特、日本电气硝子、美国康宁具备量产未减薄UTG方案能力;韩国DowooInsys以及国内企业长信科技、凯盛科技等有量产减薄UTG方案能力。

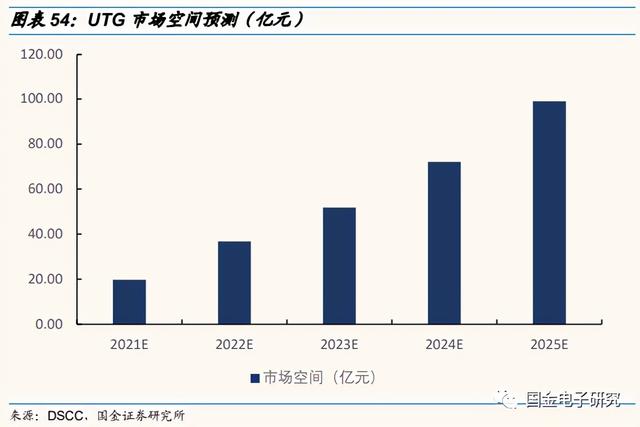

◾ 2020年,三星Z Flip采用的德国肖特UTG价格为40美元/片,我们预计未来伴随规模效应、国产率提升,UTG 玻璃价格有望下探至 150 元,假设UTG玻璃渗透率为80%,贴合良率为80%,2025年UTG市场规模有望达到100亿元。

5.2、VR迎来需求爆发,AR蓄势待发

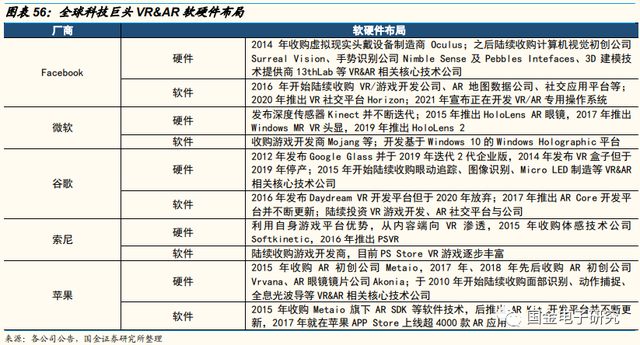

5.2.1、全球科技巨头大力布局

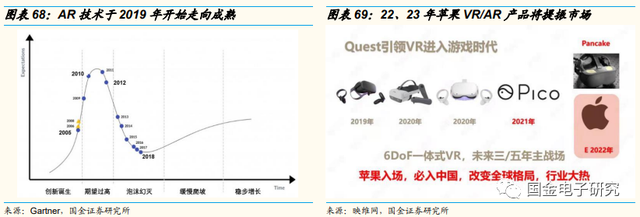

◾ VR&AR行业在经历了2018-2019年的市场出清、硬件迭代、内容积累后,于2020年进入复苏期,硬件销售、软件内容应用双提振。

◾ 1)起步阶段:1968-2012年,VR&AR走出实验室、以有形商品形式出现,并开启早期风投,至2012年谷歌推出Google Glass AR眼镜产品;

◾ 2)风潮阶段:2012-2017年,Facebook、索尼、三星、微软等全球大厂相继入局,玩家大量涌入,硬件产品陆续上市;

◾ 3)市场调整阶段:2018-2019年,缺乏技术竞争力与盈利能力的部分项目部门陆续宣布解散,但市场上依然存在硬件迭代、内容积累,

◾ 4)复苏阶段:2020年起,硬件销售与内容生态建设显著提振,硬件销售以2020年Q4高性价比产品Oculus Quest 2销量超百万台为代表,软件生态建设以爆款游戏《Half-Life:Alyx》引爆VR行业为代表。

◾ 发展模式上,全球科技巨头布局软硬件、助力VR&AR生态自循环。VR&AR与智能手机作为消费品的定位有所不同,其目前仍属于内容驱动型产品、而没有社交类刚需,优质内容是硬件厂商出货的关键,而内容应用又需要硬件背后的用户支撑盈利。市场中“缺乏爆款内容-硬件销售萎靡-内容厂商无法盈利”的矛盾需要全球科技巨头发挥协调作用,以Facebook为例,其以平价硬件提高用户基数,而通过内容端收费提成进行硬件端补贴,形成VR生态自循环。

◾ Facebook、微软、谷歌等全球科技巨头均持续布局VR&AR软、硬件,字节跳动也于2021年8月收购Pico成为国内VR产业领头大厂。软件方面,全球科技大厂持续收购游戏开发厂商、更新VR&AR开发平台;硬件方面,则持续收购VR&AR相关核心技术公司,2021年Q1销量前五大XR头显产品中就包括Facebook产品Oculus Quest 2、索尼产品PSVR以及近期被字节跳动收购的Pico Neo 3。未来在科技巨头推动下,VR&AR生态繁荣可期。

5.2.2、VR加速2C端游戏领域渗透,AR主要面向2B应用

◾ 当前阶段,VR&AR产业的复苏主要以VR设备成功开启2C端渗透为引领,而VR设备在2C端的初步渗透客户群主要为科技爱好者及游戏用户,VR在游戏领域的渗透以“硬件设备+内容应用”两大维度的逐步繁荣为基础。

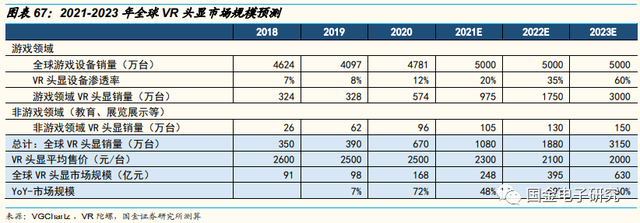

◾ 1)硬件设备:功能定位日益清晰,VR头显2021年销量将增长61%

◾ 功能定位方面,以Oculus Quest 2为代表的高性能VR终端可作为电视、游戏机等传统文娱平台的产品演进形态,以微软Hololens 2为代表的一体式AR终端可在一定程度上取代PC,以华为VR Glass、Focal为代表的轻量级VR、AR终端可作为手机伴侣。

◾ 设备上量方面,高性价比Oculus Quest 2以299美元的价格达到VR头显消费级水平,同时实现分辨率、刷新率、芯片算力等关键性能指标的升级,因此自Quest 2于2020年Q4上市后,Oculus开始占据全球XR品牌70%以上的市场份额。消费级水平VR头显的出现也成功带动全球VR头显上量,根据VR陀螺统计,2021年H1全球VR头显出货量约430万台,其中Quest 2上半年累计销量约350万台,根据上半年市场表现,VR陀螺上调2021年全年VR头显销量预测值至1080万台,将较2020年增长61%。

◾ AR市场方面,暂未有爆款消费级应用,主要在2B端应用市场。受限于目前市场上主流的AR眼镜产品在成本价格、沉浸度、佩戴舒适度等方面尚未达到消费级水平,AR眼镜暂未有爆款消费级应用出现,目前落地场景集中在汽车、医疗、军工、教育等2B端市场,应用方案大多作为一种工具以解决客户痛点并提高效率。以微软官方合作伙伴Taqtile的解决方案为例,AR可在工业维修过程中提供标准化操作指导。

◾ 根据VR陀螺统计,2021年上半年AR眼镜出货量为28万台,略低于上年预期,因此根据上半年市场表现,VR陀螺下调2021年全年AR眼镜销量预测值5万台,将较2020年增长63%。

5.2.3、规模预测:23年VR突破600亿元 、AR突破100亿元市场

◾ VR定位于全新媒体形式,AR定位于通用计算平台,短期内二者应用市场存在差异,长期将走向模糊化与融合。短期内,VR主要应用于游戏、娱乐,目前其已开始替代游戏主机,长期可能演化为虚拟社交平台;AR定位于通用计算平台,可渗透至教育、医疗、工业等诸多领域,因此在技术走向成熟后AR将坐拥巨大市场空间。长期来看,VR与AR将走向模糊化与融合,单一设备即可提供VR&AR双重虚拟体验。本章主要预测VR、AR在短期3年内的市场模增长情况。

◾ (1)VR头显加速游戏领域渗透,21-23年市场规模CAGR达56%

◾ 短期内VR头显替代游戏主机的趋势在用户渗透、经典IP上线两方面得以体现。(1)用户渗透方面,在2020年Q4高性价比VR头显Oculus Quest 2上市后,VR头显开始在游戏领域加速渗透。2021年以来,Steam平台使用VR设备的用户占比已稳定在2%左右,用户数接近300万,较2020年初实现翻倍增长。未来伴随VR软硬件两大方向的持续升级、繁荣,游戏领域VR头显用户占比将持续提升。(2)经典IP上线方面,2020年VR原生3A大作《Half-Life:Alyx》点燃VR游戏市场后,陆续有生化危机、细胞分裂、刺客信条等多款经典IP登陆VR游戏平台,VR设备相较游戏主机更好的沉浸感将带动游戏玩家向VR设备迁移。目前除2C端的游戏、娱乐应用之外,VR应用还覆盖了教育培训、文化旅游、展览展示等2B场景。

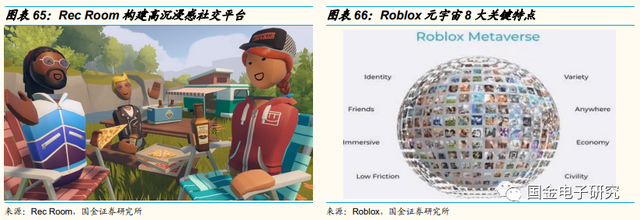

◾ 长期而言,VR应用将走向社交、元宇宙,客户群体有望实现大幅拓宽。Rec Room、VRChat、Horizon均为已获得成功的VR社交应用案例,旨在搭建虚拟世界供用户进行社交探索,Rec Room于2021年1月宣布其VR用户活跃数量超100万,累计用户超过1500万,VR有望凭借高沉浸感进一步向社交应用渗透。而Metaverse元宇宙被认为是互联网的下一代形态,旨在构建一个持久的虚拟共享空间,同时保持对现实世界的感知。元宇宙胚模Roblox已逐渐搭建起Metaverse的基本框架,其平台兼具元宇宙8大关键特点,即身份、朋友、沉浸感、随地、多元化、低延迟、经济、文明。VR、AR作为为元宇宙用户提供沉浸式交互体验的技术基础,长期存在成为通用技术设备的可能性。

◾ 销量方面, VR头显加速替代游戏主机,2023年游戏领域渗透率突破60%。Facebook将1000万Oculus用户定位为VR产业的转折点,该时点下内容开发者将由巨头扶持转向自盈利。自Oculus Quest 2于2020年9月上市以来,其2020年Q4、2021年H1销量分别达到100万台、350万台左右,叠加2021年下半年将迎来圣诞节等消费电子出货高峰,我们预计, 2021年Oculus将达到1000万用户阈值,带动VR行业开启软硬件生态自循环、步入跨越式发展阶段。

◾ 结合游戏主机接近5000万台的年销量,我们预计VR头显将于2023年实现游戏领域60%的渗透率、年销量突破3000万台。另外,教育、展览展示等应用场景下的VR头显出货也将小幅增长。

◾ 价格方面,VR头显单机价格将下探至2000元左右区间并趋于稳定。全球厂商陆续发布新机型、参与竞争,以一体机为例,Oculus、Pico、HTC均已完成4次产品迭代,市场竞争者涌入将带动VR头显平均市场价格下探,同时考虑到游戏主机2000元的均价水平,我们预计2021-2023年VR头显价格将下探至2000元左右区间并趋于稳定。

◾ 综上,我们预计2021-2023年VR头显市场规模将分别达到248亿元、395亿元、630亿元,年增速分别达到48%、59%、60%。

◾ (2)AR眼镜价格将下探至消费级,21-23年市场规模CAGR达46%。

◾ 预计22、23年AR产品性价比将提升至消费级水平,苹果公司产品上市亦将带动2C端市场出货。根据Gartner技术成熟度曲线,AR已穿越2017-2018年泡沫幻灭的低谷,于2019年从新技术成熟度曲线移除,标志着AR技术开始走向成熟。预计至22、23年,光波导镜片、MicroLED显示屏良率及量产难题将实现突破,AR眼镜的功耗、体积、重量、视场角等性能将实现大幅改善,AR产品将更契合2C端对产品性价比的要求。

◾ 根据彭博社消息,苹果将最快于2022年推出其首款VR/AR组合功能的头显产品,2023年推出AR眼镜,与苹果在消费电子市场将新兴技术打造成大众产品的惯用策略不同,预计苹果首款VR/AR组合功能的头显产品将定位为高端AR眼镜的利基先驱,旨在为未来的AR眼镜产品铺平道路。

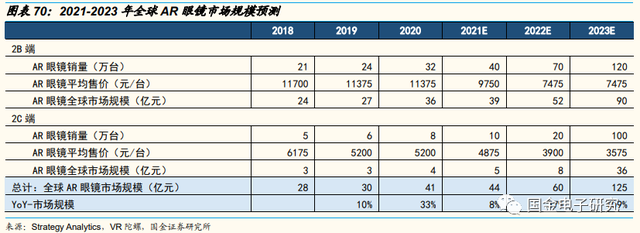

◾ 销量方面,2023年将迎来2C端市场的爆发式增长。根据Strategy Analytics数据,目前81%的AR眼镜销量是2B端的,而消费级AR眼镜问世后2C端市场将呈现爆发式增长,到2026年将有80%以上的销量面向消费者。因此我们预计2023年将迎来AR眼镜消费级市场的爆发式增长,2C端AR眼镜销量将达到100万台;伴随更多工业企业向智能化方向发展,2B端AR眼镜销量也将在未来三年平稳增长,2023年销量将达到120万台。

◾ 价格方面,2C端市场平均售价向500美元下探。根据Strategy Analytics数据,目前2C端AR眼镜平均售价仍然高于1500美元,2020年Nreal发布的售价不到600美元的亲民AR眼镜则开始让价格接近消费级水平,预计未来2C端AR眼镜平均售价将进一步向500美元下探;伴随核心技术良率及产能的改善,2B端市场均价也下降至1000美元左右。

◾ 综上,我们预计2021-2023年AR眼镜市场规模将分别达到44亿元、60亿元、125亿元,年增速分别达到8%、37%、109%。

5.3、看好折叠手机、AR/VR重点受益公司

◾ 折叠手机重点公司:精研科技;

◾ AR/VR:歌尔股份、舜宇光学、立讯精密、水晶光电;

6、射频前端,中国企业向中高端产品进军

6.1、5G 带动射频前端量价齐升,预测2023年全球规模达313亿美元

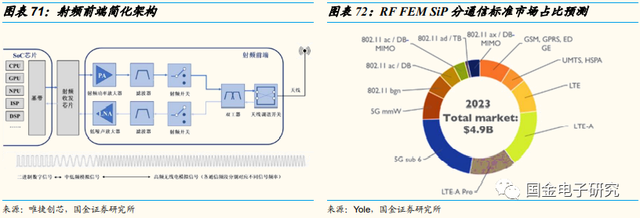

◾ 射频前端指位于射频收发器及天线之间的模块,与基带芯片、射频收发器芯片、天线模块共同完成无线电磁波信号的发送和接收。基带与射频收发器实现二进制数字信号与高频率无线电模拟信号之间的转换和编解码功能;射频前端负责实现信号在发射通道和接收通道中的放大、滤波和信道切换等功能;天线模块负责发射或接收电磁波。射频前端包含射频功率放大器、射频开关、天线调谐开关、滤波器和双工器/多工器、低噪声放大器等器件。

◾ 射频前端始终跟随无线通信技术发展,根据Yole的射频前端SiP市场数据,蜂移动通信占据射频前端80%左右的市场份额,是射频前端的主要应用领域。

◾ 5G通信技术加速落地。(1)5G手机渗透率、销量走高。根据Yole,2020年成为5G手机大规模出货元年,全球销量达2.14亿部,其中约0.35亿部同时支持sub 6GHz和毫米波频段。预计至2025年5G手机渗透率将超50%,年销量达8.04亿部。受5G商用推动4G手机向5G换代的影响,2023年以前4G手机出货量将持续下降,2023年及以后年度4G手机年出货量预计将稳定在6.5-7亿部区间。(2)5G向中低端手机市场下沉。根据Counterpoint数据,2021年Q2中低端机型(价格低于400美元)已占5G手机出货量45%比重,未来伴随5G通信技术商用普及,5G手机价格将进一步下沉。国产手机厂商vivo、OPPO、小米分别占据全球中端5G手机(价格介于200至399美元之间)30%、23%、16%份额,国产品牌对5G中端市场的引领利于本土射频厂商以高性价比优势切入5G射频前端模组市场。

◾ 5G通信技术在通信频率、频段数量、频道带宽和复杂技术应用等多方面相较4G存在升级,因此为射频前端带来价量齐升动力,具体而言,射频前端价量增长逻辑主要体现在以下几大趋势上:

6.1.1、频段数量、通道数量增加,带动单机射频前端用量增加

◾ 5G通信技术开辟更高频段频谱资源,新增频段需新增对应的射频前端。一方面为寻求更多可作为全球通讯使用的频段,另一方面高频段能提供Gbps级的传输应用服务,5G通信技术在中高频段开辟更宽广的频谱资源。目前通讯终端要求实现4G/5G双连接,需要在原4G射频前端架构基础上新增5G频段的射频前端器件。以iPhone系列手机为例,自兼容4G开始,iPhone6至iPhone11支持的频段数由35个增长至41个,支持5G通信后,iPhone12支持的频段数跃升至55个。

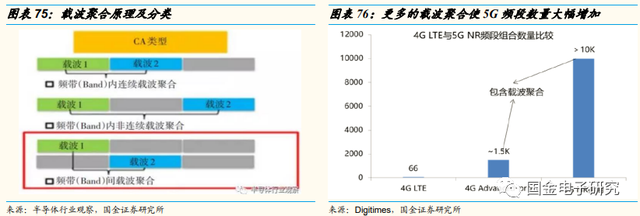

◾ 载波聚合(CA)带动频段数量大幅增加,增加开关、滤波器用量。CA是将多个载波聚合成一个更宽的频率,同时可以把不连续的频谱碎片聚合到一起,提高传输速率和频率使用效率。载波聚合带来频段数的大幅增加,频段数从4G LTE的66个增加到4G LTE-Advanced Pro的1000多个,预计5G NR总频段数将超过1万个,因此将带动天线开关、滤波器用量的大幅增加,由于PA、LNA带宽较宽,可以多个频段共用,用开关切换,因此相应的PA、LNA的开关数也会增加。

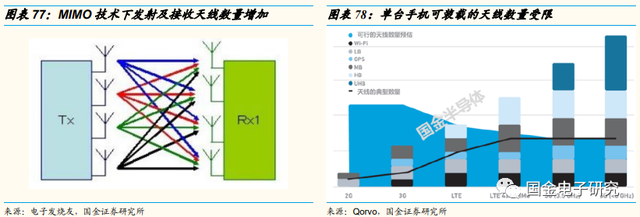

◾ MIMO技术增加独立射频通道,增加天线调谐、天线开关用量。(1)通信技术由4G发展到5G,手机端通路数量将从1T2R升级到1T4R(NSA)或2T4R(SA),同步增加下行通路LNA、开关、滤波器用量,或上行通路PA、开关、滤波器用量。(2)更多的MIMO需要增加更多的天线,但由于限手机空间有限,单台手机可装载的天线数量有限,因此需要使每根天线能够高效地支持更宽的频率范围,从而需要更多的天线tuner提高辐射效率,以及更多的天线转换开关保证信号连接数量最大化。

6.1.2、高阶调制方案、高频,要求器件工艺技术提升

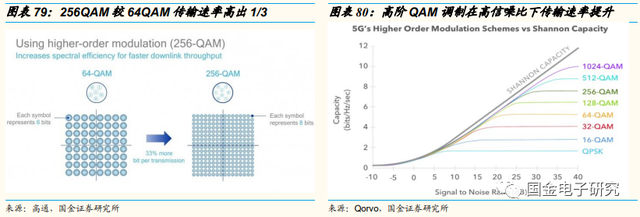

◾ 高阶QAM调制要求高信噪比,提升射频前端性能要求。QAM调制即正交幅度调制,把多进位与正交载波技术结合起来,高阶QAM调制可以提升数据 传输速率和频谱效率,4G LTE支持64QAM,目前的5G技术普遍采用256QAM,在40MHz频宽下其传输速率较64QAM高出1/3,5G NR承诺在未来版本中支持1024QAM及更高。

◾ 高阶QAM调制点数量增加,导致其在载波上的幅度更加接近,更加容易受到噪音或干扰,因此RF组件性能需要提高,比如QAM256调制需要更高的PA线性度,此外满足这些PA性能要求可能会带来功耗上的挑战。

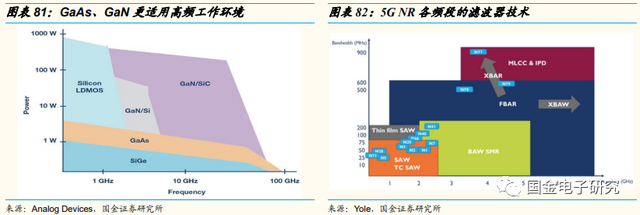

◾ 射频前端器件需要在更高频段、更大带宽下保持高性能。(1)PA:第二、第三代半导体材料GaAs、GaN更适用高频工作环境,通信终端的PA主流发展路径为从Si CMOS到GaAs HBT/ GaAs HEMT,基站的PA主流发展路径为从Si DMOS到GaN HEMT。(2)滤波器:由SAW技术迁移至BAW技术,1GHz以下频段SAW更具成本优势,而1到6GHz频段BAW性能更优,同时还具备低插入损耗、尺寸更小、对温度不敏感等优势。

6.1.3、模组化趋势下,高性能滤波器成核心技术难点

◾ 5G使用模组化射频前端架构,提升器件集成度。(1)终端产品小型化、内部芯片复杂化要求射频前端模组化,根据集成方式的不同,主集天线射频链路可分为:FEMiD、PAMiD、LPAMiD等;分集天线射频路可分为:DiFEM、LFEM等。(2)4G通信技术下,发射端架构由MMMB PA、 TxM低集成度PA模组搭配构成。演进至5G通信技术后,市场中存在高集成度方案及高、中集成度搭配方案两种主流架构,高集成度方案由多颗高集成度LPAMiD或LPAMiF模组搭配构成;高、中集成度搭配方案则同时搭载5G MMMB PA、 TxM低集成度模组,及5G高频段的LPAMiF模组,同时为满足4G-5G双连接要求,仍需搭载4G PA模组。

◾ 同时支持4G/5G的高复杂度模组最具价值,滤波器是核心技术难点。

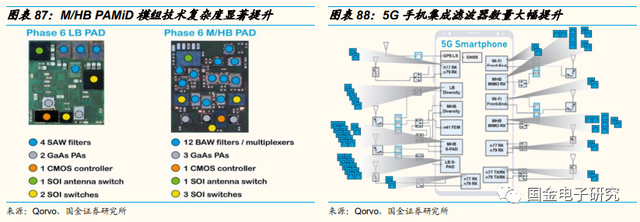

◾ 射频发射模组:根据开元通信,应用于新增5G频段的PAMiF或LPAMiF模组对滤波器要求不高,而同时支持4G/5G的高集成度模组则提升了高性能BAW滤波器、多工器的设计难度。以覆盖移动通信黄金频段的M/HB PAMiD模组为例,其频率范围为拥挤的1.5GHz-3GHz,因此需集成10颗以上的BAW滤波器或多工器。

◾ 这类高复杂度射频前端模组市场由产品线全面的美商Broadcom、Qorvo等厂商占据,本土厂商则因为缺乏先进滤波器技术及产品,5G PA模组仅初步覆盖低价值量产品线。以唯捷创芯为例,其高集成度模组中的LTCC滤波器系对外采购,仅初步实现支持5G NR n77 /n79 频段 L-PAMiF 模组的量产。

◾ 射频接收模组:根据开元通信,从第三难度梯度开始,接收模组开始需要集成单刀多掷或双刀多掷的SOI开关,以及若干通路支持载波聚合(CA)的SAW滤波器,第四、第五难度梯度是应用于拥挤的M/H Band频段的LFEM模组,高性能SAW滤波器的集成数量进一步增加,以帮助客户压缩Rx部分占用的PCB面积,将宝贵的面积用于发射或天线部分,提升整体性能。

◾ 综上,5G通信技术加速落地将带动射频前端量价齐升,市场规模快速增长。(1)根据QYR Electronics Research Center,2018年全球射频前端市场规模为149亿美元,预计2023年将增长至313亿美元,CAGR高达16%,其中滤波器、射频开关是增速最快的两大细分市场,2023年滤波器、PA、射频开关、LNA市场规模将分别达到219亿美元、36亿美元、36亿美元、18亿美元。 (2)从模组及分立器件角度,根据Yole ,PA模组是最大细分市场,在模组化趋势下,2026年FEM模组市场规模将超过分立滤波器成为第二大细分市场。

6.2、美日领先,本土厂商发力滤波器、PA两大关键赛道

6.2.1、模组化方案向中低端市场下沉,创造国产替代机遇

◾ 美日厂商占据射频前端各细分市场主导地位。根据Yole数据,2020年Skyworks、Qorvo、Broadcom、Murata占据80%以上射频前端市场份额,细分市场方面,Murata占据50% SAW滤波器市场,TDK、太阳诱电位列市场份额二、三位,Broadcom、Qorvo合计占据90%以上BAW滤波器市场份额。

◾ 美日龙头在产品线宽度、研发投入、盈利能力多方面较本土厂商遥遥领先:

◾ (1)产品线宽度:美日龙头能够提供PA、滤波器、LNA、射频开关等全品类产品,并且每家龙头都拥有BAW滤波器技术或其替代方案。产品应用领域更加多元化,同时覆盖无线通信、汽车、智能家居、航空航天与国防、医疗健康等多个领域。

◾ (2)研发投入:专门从事射频微波芯片业务的Skyworks、Qorvo最近一财年的研发投入分别达5亿美元、6亿美元,研发人员数量达2900人、4870人,遥遥领先于本土射频开关龙头卓胜微1.8亿元的研发投入、201人的研发人员规模。

◾ (3)盈利能力:分别以主营PA、SAW滤波器的国内公司唯捷创芯、好达电子为例,唯捷创芯毛利率显著低于PA龙头Skyworks、Qorvo,其中原因包括两家龙头厂商供货苹果、三星等国际知名手机厂商,产品定价更高,且Skyworks、Qorvo均采用IDM生产模式,将晶圆生产、产品封测等环节的利润留于体系内。好达电子因采取IDM模式组织生产,因此毛利率能够达到45%左右的较高水平,与SAW滤波器龙头村田、TDK、太阳诱电的毛利率存在差异的主要原因为国际厂商产品类型丰富,除滤波器、双工器产品外,同时销售电容、电感等毛利率较低的产品。

◾ 本土射频前端市场广阔,跨境贸易摩擦倒逼国内终端大厂提升元器件国产化率。Skyworks、Broadcom、Qorvo 2020财年年度报告显示,其约1/3的营收来自中国市场,足见中国在作为5G手机&基站制造、建设大国的基础上,也成为全球射频前端的主力市场。相较不足10%的国产化率,贸易摩擦背景下国内终端大厂有意提升元器件国产化率,唯捷创芯、好达电子等本土射频前端先锋企业已获国内头部手机品牌大厂入股,本土射频前端厂商存在巨大国产替代空间。

◾ 5G时代中低端机型射频前端由分立方案转向模组方案,为本土厂商创造中低端切入点。4G时代,分立器件方案即可满足中低端机型射频前端需求,高端旗舰机型与中低端机型在射频前端方案上存在“模组鸿沟”,本土厂商难以跨越,而5G背景下射频元器件数目激增使中低端机型也走向模组化需求,为本土厂商创造了从分立器件走向高性能模组的桥梁。

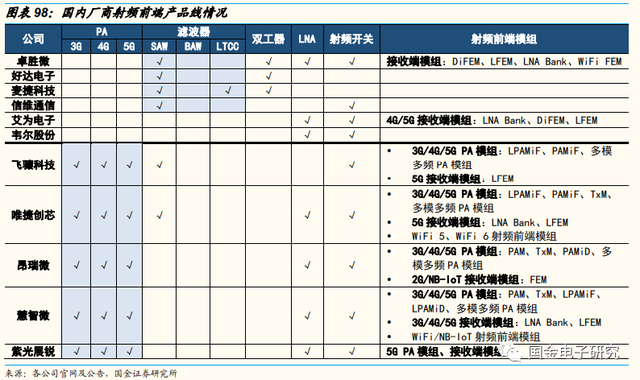

6.2.2、本土厂商发力滤波器、PA两大关键赛道

◾ 本土厂商选择细分领域切入市场,发力滤波器、PA两大关键赛道。以本土主流射频前端厂商为例,卓胜微深耕射频开关和LNA 领域,并拟通过布局SAW滤波器、PA进一步拓宽产品线,韦尔股份、艾为电子也在射频开关、LNA 领域有所涉猎,好达电子、麦捷科技、信维通信等布局射频滤波器领域,射频PA市场参与者包括唯捷创芯、慧智微、飞骧科技、昂瑞微等。

◾ 本土滤波器厂商产品线大多仅覆盖SAW技术,5G频段滤波器性能指标较国外领先厂商尚存差距,正积极募投项目以推进5G高性能产品量产。

◾(1)好达电子:采用IDM模式组织生产,具备成熟的芯片设计、制造及封装测试能力。在3.6GHz及以下常用频段SAW滤波器、双工器的部分关键性能指标的表现上以达到国外领先厂商的产品参数水平,综合性能表现较好,但在4G、5G常用频段的带外抑制(Atten)能力,即对频段外干扰信号的抑制程度上较国外领先厂商尚存差距。

◾(2)卓胜微:在滤波器产品的开发主要以SAW、IPD工艺技术为主,已推出应用于卫星定位系统的GPS滤波器、用于无线互联前端的WiFi滤波器、适用于移动通信的滤波器等SAW滤波器产品,上述产品均已实现量产或出货。2019年IPO募投项目拟开发7种SAW滤波器产品,分两期分别进行滤波器产品、滤波器模块产品的研究开发。2020年定增募投高端射频滤波器芯片及模组研发和产业化项目,与Foundry合作自建生产专线,拟快速实现高端滤波器产品工艺技术能力和量产能力。

◾ 本土PA厂商处高集成度模组导入初期,5G高集成度L-PAMiF或L-PAMiD模组复杂度不高,仅覆盖少量非“拥挤”频段。

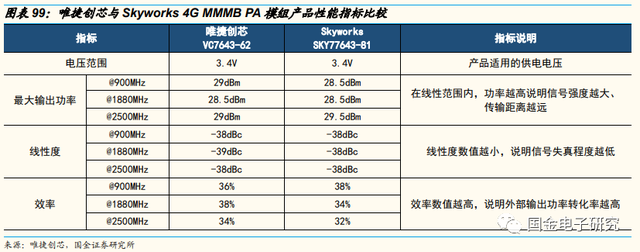

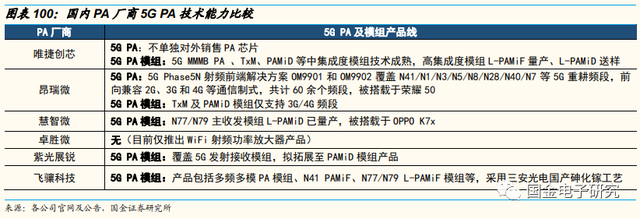

◾(1)唯捷创芯: 4G中集成度产品的功率、线性度、效率等PA模组关键性能指标基本达到行业先进水平,按4G手机PA单机价值量3.25美元测算,唯捷创芯2020年4G PA 模组全球市占率接近7%。2020年为5G兼容的2G GSM/GPRS/EDGE、3G/4G LTE/5G NR通信制式的频段推出中低集成度模组,2021年H1量产n77单频L-PAMiF,后续将有双频L-PAMiF、低/中/高频L-PAMiD新品交付,在与大客户紧密合作条件下,5G PA模组研发、量产进程有序推进。

◾(2)慧智微:5G PA 模组产品线包括PAM、TxM、L-PAMiF、L-PAMiD、多模多频PA模组,N77/N79主收发模组L-PAMiD模组已成功搭载于OPPO K7x机型。

◾(3)飞骧科技:采用三安光电国产砷化镓工艺量产L-PAMiF模组,2020年6月实现支持所有5G频段的国产射频前端解决方案,其中包括可处理N77/78/79频段的L-PAMiF、LFEM模组,可处理N41频段的PAMiF模组,及可处理包含N41/1/3等全部Sub-3GHz频段的多模多频PA模组。

6.3、看好中国射频厂商向中高端突破

◾ 5G快速向中低端手机市场下沉,为本土射频前端厂商打开国产替代窗口,本土厂商也因此发力建设5G高性能、模组化射频前端产品线,重点看好公司:卓胜微、唯捷创芯(已过会)、好达电子(已过会)、艾为电子。

7、PCB/CCL,看好车通、服务器、IC载板方向

◾ 覆铜板明年处于周期下行,价格下降已成趋势,但如若部分厂商高端产品有导入放量,则能够对冲周期带来的下行压力,我们认为主要有汽车、MiniLED、服务器、载板四大领域可以关注。PCB板块中短期的关注重点仍然在盈利修复而非需求端带动的收入增长,但长期仍需要关注成长属性较强的细分领域,重点包括汽车、服务器、载板三个方向。

7.1、单车PCB价值量大幅提升,安全性和可靠性要求增加附加值

◾ 随着汽车的电动化和智能化升级,汽车的电子化率也在逐步体现,这就使得PCB这一电子载体的使用量在逐渐提升。根据产业链调研数据,我们可以看到传统油车的单车PCB价值量大约仅有200~300元/车,但目前看到自动驾驶L3级别的豪华电动车的单车PCB价值量能够达到3500元/车,可见汽车升级将为PCB带来机会。

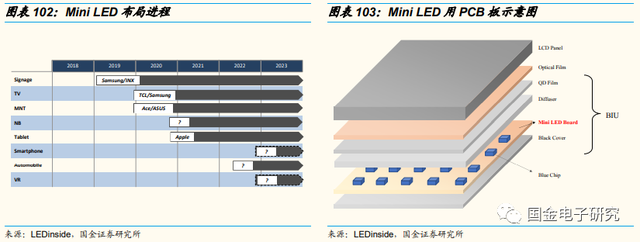

7.2、MiniLED对翘曲、散热要求高,产品附加值较高

◾ 随着高端显示的加速渗透,MiniLED作为新型的显示方案将成为带动行业发展 的新机会。由于MiniLED上搭载的显示器件(灯珠等)密度较高、数量较多,因此在采取PCB方案时容易造成PCB的翘曲、散热不均等问题,从而使得显示效果不佳,因此MiniLED用PCB产品所需要的覆铜板材料相应规格也较普通产品更高一些,根据产业链调研情况,目前MiniLED所用覆铜板的单价相较普通覆铜板增幅有望达到50%,因此MiniLED也是未来拉动成长的高端新型材料应用领域。

7.3、服务器迭代推动PCB价值量成长

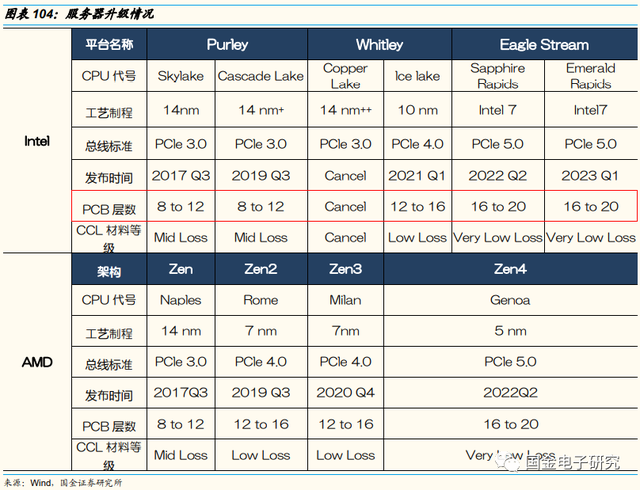

◾ 随着Intel和AMD两大主流服务器芯片设计厂商的更新换代,PCB的设计也将实现升级。根据Intel和AMD的产品规划,明年第二季度服务器平台将从今年的Whitley向明年的Eagle Stream升级,PCB层数将从12~16层升级到16~20层,价值量将会提升3~4倍,从而带动整个行业成长。

7.4、载板国产替代空间大

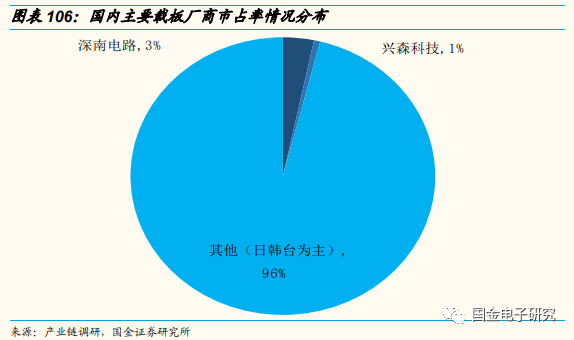

◾ 封装载板是PCB产品等级中最高等级产品,今年载板行业实现了接近38%的增长,并且以往该类产品主要被日韩台厂商高度垄断,随着半导体产业链国产替代加快,该类材料也成为了国内加速布局的重点。根据2021年预测数据预估,目前国内主要载板公司深南电路、兴森科技在全球的市占率合计不到5%,行业上升空间较大。

7.5、看好细分领域龙头

◾ 我们认为PCB行业明年整体投资逻辑应当重点把握盈利修复逻辑,同时把握合理的估值安全边际,在满足前两个条件的情况下,有汽车、服务器、载板等领域布局的厂商可以加重关注。考虑到各类公司的盈利修复空间、估值的安全边际和业务布局情况,我们重点看好:沪电股份、景旺电子、世运电路、协和电子、深南电路、生益电子。