「原创」房价、通货膨胀与货币政策——基于中国数据的研究

徐忠 张雪春 邹传伟

中国人民银行,北京

中国投资有限责任公司,北京

摘要:我国处于经济转型时期,房价、通胀和货币政策都具有不同于其他国家的特点。我国的房价除了取决于供求的力量之外,还受人口结构、财税制度和土地供应制度等因素影响。本文利用我国2005-2011年的数据,通过实证分析发现(1)我国的流动性对房价和通胀影响显著;(2)我国负利率推升了房价的上涨;(3)货币政策的价格型工具对抑制房价有作用,而且加息对房价的抑制作用超过控制货币供应。

JELClassifications:E31,E52,P24

近年来,我国房价飞速上升,通胀水平也达到了十余年来的高位,房价与通胀的关系倍受关注。对于中央银行来说,是否应该关注房价的讨论是在中央银行是否应该关注资产价格的框架下进行的,三种有代表性的观点包括,中央银行不应该关注资产价格(格林斯潘),中央银行应该将资产价格编入通胀指数一并关注(古德哈特),中央银行应该在资产价格影响通胀的范围内关注资产价格(伯南克)。第一种观点已被国际金融危机否认,第二种观点不具备可操作性,第三种观点被越来越多的人认可。维持价格稳定和金融稳定是中央银行的两大职能。房地产价格既可能影响通货膨胀预期,又可能出现泡沫从而影响金融稳定,中央银行必须关注房地产价格。当然,中央银行如何关注房地产价格需要深入研究。

我国处于经济转型时期,房价、通胀和货币政策都具有不同于其他国家的特点。我国的房价除了取决于供求的力量之外,还受人口结构、财税制度和土地供应制度,以及流动性过剩和投资渠道狭窄等因素的影响。本文系统地阐释了房价、通货膨胀与货币政策关系的理论和文献,对流动性影响房价和通货膨胀、负利率影响房价、价格型货币政策对抑制房价更有效三个假说进行了实证分析,最后提出了政策建议。

一、关于房价与通货膨胀的文献综述

房价与通货膨胀的管理一般是在资产价格和通货膨胀的框架下讨论的。根据资产价格的基本公式,资产价格等于未来资产收益的预期贴现值:

债、股票等投资的效果则差一些。Fama & Schwert(1977)发现,只有房地产投资完全具备对冲通胀的能力,股票和国债的对冲能力较弱。这一结论也为众多后来的文献所证实,其中包括Hartzell等(1987)、Hoelsli等(1997)对美国数据的研究,Barkham,Ward & Henry(1996)对英国的分析,Barot & Takala(1998)对芬兰、瑞典的实证,以及Sing & Low(2001)对新加坡1978-1998年间数据的模拟,Gunasekarage(2008)对新西兰1979-2003年长期数据的分析。Goodhart & Hofmann(2000,2001)通过对12个国家的CPI和通货膨胀的时间序列进行分析,发现房地产价格相比股票价格在预测未来的通货膨胀时是一个更好的指示器,而未来需求状况和膨胀指数也受到汇率、房地产以及股票价格的影响。

此外,货币供应、流动性过剩、利率等宏观变量对资产价格和物价均有影响。这样,即使资产价格和通胀之间不存在因果联系,也会因为共同影响因素而呈现出相关性。

流动性过剩已经成为我国宏观经济的常态,流动性过剩可能导致房地产投机需求的上升,进一步提高房地产价格。廖湘岳(2007)认为,商业银行对房地产业的大量信贷资金投入是推动房地产价格持续走高的重要原因,但也有分析认为,房市的旺盛吸引了信贷资金的流入。当然外资流入也是重要因素。Jansen(2003)以泰国为例,分析了金融危机前境外投机资金流入对泰国房价和股价的影响,得出的结论是:境外资本流动的变化对泰国股市的影响相对较小,而对房价的影响较为显著。宋勃、高波(2007)认为,短期而言房地产价格上涨吸引了外资的流入;长期来说外资的流入推动了住房价格上涨。刘莉亚(2008)就热钱对中国股市和房市的影响进行实证研究,认为热钱的涌入的确明显推动了住宅价格特别是豪华住宅价格的上涨。王元龙(2007)认为,从游资的流向来看,房地产领域是“热钱”流入的主要目标,目前国内对房地产的需求正处于上升阶段,高额的回报率吸引了大量热钱流入到房地产行业。杜辉等(2006)分析了热钱进入房地产市场的途径,认为一定数量的热钱流入可以增加房地产行业的融资,促进房地产市场的正常发展;但是大量热钱流入到房地产市场就会造成房价不断上涨,导致房地产市场产生泡沫。闫之博(2007)研究了GDP与FDI对房地产价格的影响,其实证结果表明GDP、FDI对房地产价格均有正向的推动作用,但GDP是主要影响因素。黎友焕(2008)认为人民币升值预期和中国房地产市场的高利润,吸引了越来越多的境外热钱流入到中国的房地产市场,抬高了房价并助长了泡沫。吕江林和杨玉凤(2007)认为,境外资金大量流入到中国房地产市场,产生了“羊群效应”,引起大量民间资金纷纷跟风入市,推动了国内房地产价格的持续上涨。

众多研究探讨了利率和房价的关系。李进涛、谭术魁、郭志涛(2007)研究了利率调整与房地产市场波动关系,发现长期内银行利率对房地产开发投资有抑制作用,符合利率调控投资的一般原理,但效果不明显。银行利率的提高,在短期内会对国内房地产开发贷款、房地产价格有一定的抑制作用,但从长期来看,会助推房地产价格上涨。崔光灿(2009)认为,房地产价格明显受利率和通货膨胀率影响,而且国内国际、收入等基础性宏观经济变量在中长期也决定房地产价格。梁云芳、高铁梅、贺书平(2006)利用协整分析和HP滤波,计算了房地产均衡价格以及房地产价格水平以及房地产价格偏离均衡价格的波动状态,认为我国房地产市场价格的偏离只是部分地区问题,通过利率来调控房地产市场成效不大,但信贷规模的变化对房地产投资有较大的影响。Giulindori(2005)通过建立一系列VAR模型研究发现利率上调之后,9个欧洲国家(比利时、芬兰、法国、爱尔兰、意大利、荷兰、西班牙、瑞典和英国)的房地产价格会出现不同程度的下降。对中国房价与利率的研究文章因此认为,当利率上升时,家庭可能将其计划中的购买行为提前,而非延缓或推迟到利率下调。

二、我国房价、货币政策与通货膨胀的实证分析

管理好通胀预期是中央银行的重要责任,多数中央银行对于房价变化的关注,是建立在房价对通胀预期的影响基础上的。通胀预期通过改变居民和企业的消费、储蓄、投资决策,进而影响真实的产出水平和通货膨胀。一方面,房地产代表了对未来消费的需求,房价的变动可能反映了其未来实际收益的预期变动,可以揭示未来消费的预期成本。另一方面,在外汇、股票、债券等各类资产价格中,房价可以作为预测未来通货膨胀的有效指标。一旦房价的变化明显改变了通胀预期,货币政策应该有所作为。

(一)研究假说

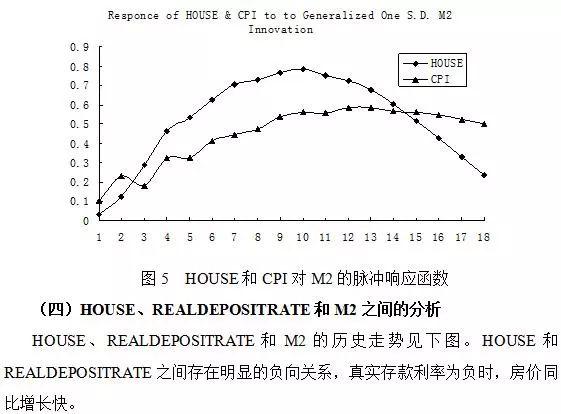

假说一:流动性影响房价和通货膨胀。从理论上讲,流动性与房价可能存在潜在的双向因果关系。流动性过剩可能导致房地产投机需求的上升,需求拉动提高了土地的价格,地价的上涨必然带动房价上涨,进一步提高房地产价格。

假说二:负利率影响房价。我国已经有较长时间处于负利率的情况,一方面,居民储蓄收益为负,股市低迷;另一方面投资渠道有限,导致大量资金流向房地产投资和投机,推升了房价。

假说三:价格型货币政策抑制房价更有效。货币政策的数量型和价格型工具对调控房价都有作用。当货币供应量(或信贷、存款准备金率)或利率发生变化,房地产开发投资和需求都会受影响,本假说认为,房地产开发商和购买者对利率变化的敏感度超过数量型的货币政策工具。

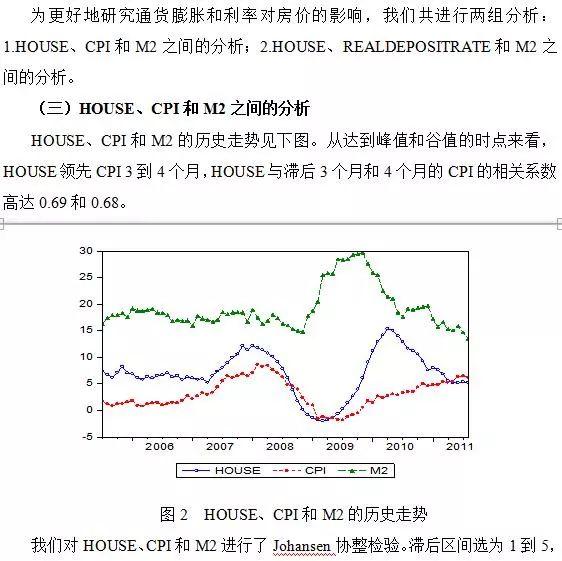

(二)变量选取和数据说明

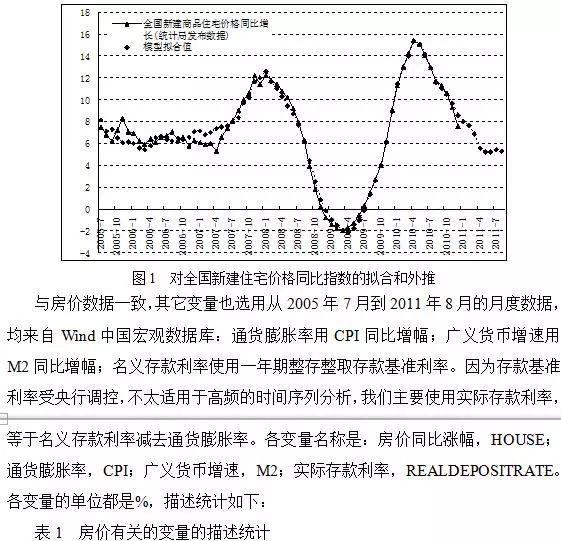

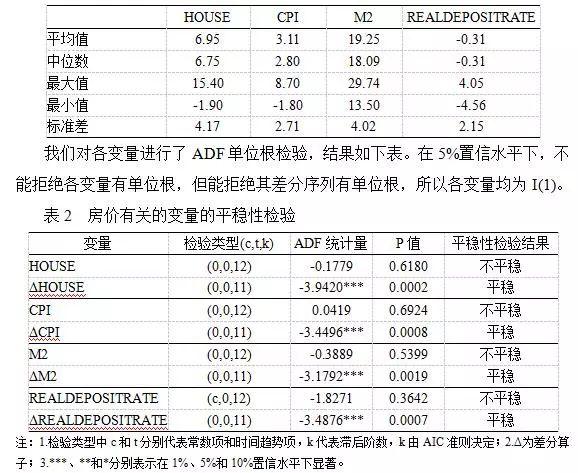

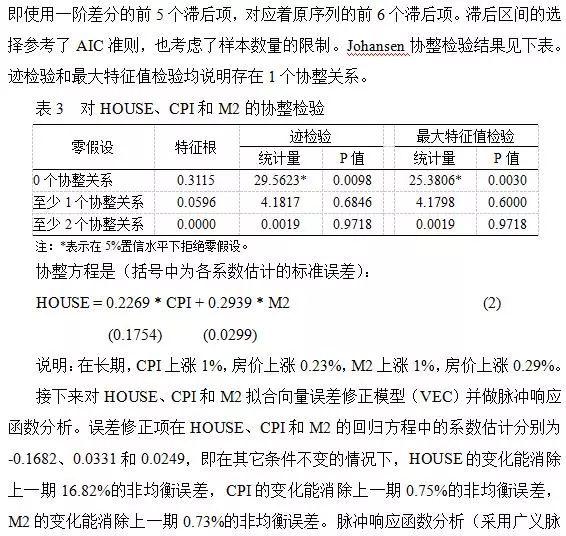

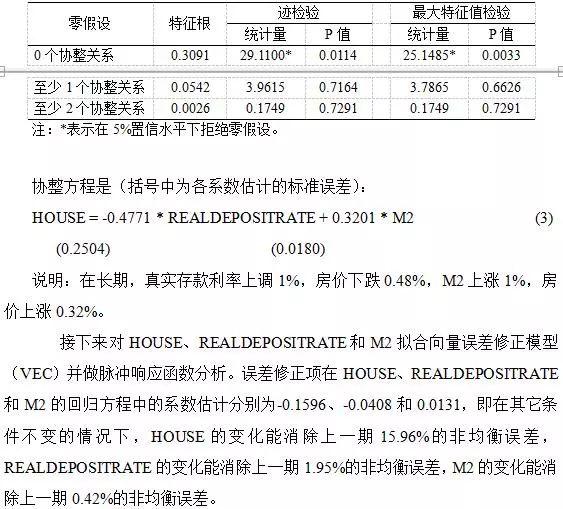

我们先说明房价数据的选取。在住宅销售价格指数方面,我国目前权威的是国家统计局从2005年7月开始每月统一对外发布的70个大中城市分城市的房屋销售价格指数,由70个大中城市的新建住宅销售价格指数和二手住宅销售价格指数组成,其中新建住宅分为保障性住房和新建商品住宅2个类别,分别统计的主要有环比、同比、定基价格指数。我们选用国家统计局的全国新建商品住宅同比指数,但该指数2011年1月起就不再发布了。为补足2011年1月后全国新建商品住宅同比数据的缺失,我们从CEIC数据库下载了从2005年7月到2011年8月(共74个月)七十个大中城市新建商品住宅价格同比涨幅以及从2005年7月到2010年12月全国新建商品住宅价格同比涨幅数据,采用如下拟合方法。首先,对七十个大中城市从2005年7月到2011年8月的房价数据进行主成分分析,发现前5个主成分的累计贡献率达85.49%。其次,使用从2005年7月到2010年12月的全国数据对前5个主成分数据进行线性回归,调整R平方达到98%,拟合效果很好。最后,使用2011年1月至8月前5个主成分数据以及线性回归得到的拟合关系,对2011年1月至8月全国新建商品住宅价格同比涨幅进行外推(extrapolation)。结果见下图,可以看出:2007年7月后拟合效果很好;从拟合结果看,2011年以来,全国新建商品住宅价格同比涨幅延续了2010年4月后的下跌趋势,最近几个月的同比涨幅已回落到5%附近。

存款利率反而下降;在CPI降低时,存款基准利率下调得比CPI慢,实际存款利率反而上升。从相关系数来看,实际存款利率与存款基准利率、银行间市场利率的同期相关系数分别为-0.74和-0.80。所以,银行间市场利率上升时,实际存款利率一般是下降的,此时房价趋向于上涨。但我们不同意Yao et al. (2011)对这个现象的解释。我国大部分按揭贷款是浮动利率,而且一般都能提前还款,购房的利息支出高低要在整个按揭贷款存续期间来看,不能只看购房后的几个月或一两年,所以当利率上升时,提前购房能节省的利息支出非常有限,不可能对家庭的购房决策产生显著影响。我们认为,应从负利率的角度进行解释。

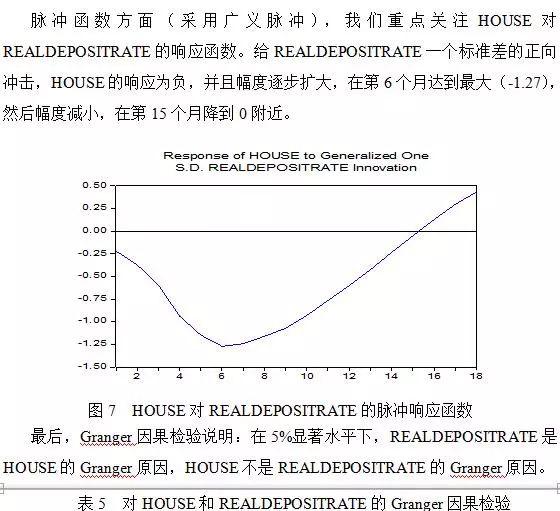

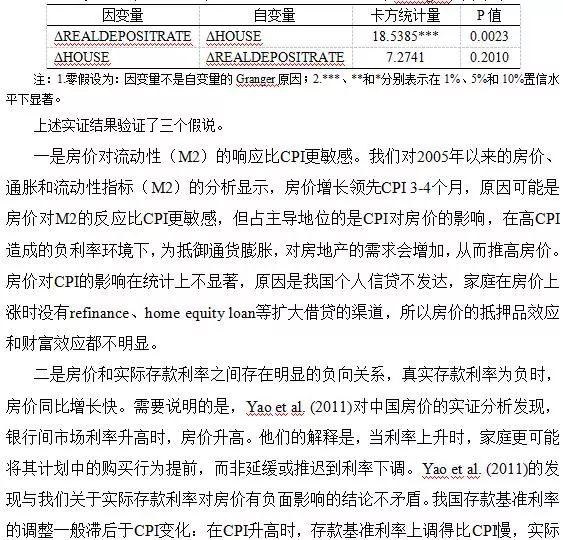

三是价格型货币政策抑制房价更有效。如果给房价一个标准差的正向冲击,房价的响应为负,并且幅度逐步扩大,在第6个月达到最大。比较看,在房价、实际存款利率和M2的协整方程中,利率的变化对房价的影响不仅在数量上超过M2的变化,而且显著性更强,说明加息对房价的抑制作用超过货币供应。

三、政策建议

政策涵义之一:流动性对房价影响显著。为降低流动性过剩对房价的影响,我国应当大力发展金融创新,增强金融市场的深度和广度,完善货币制度,改进经济增长模式,同时还需要拓宽投融资渠道。

影响我国流动性的因素包括金融市场发达程度、汇率制度、国际经济金融环境等。我国金融创新不足,金融产品吸纳流动性的能力有限,汇率制度弹性有待加强,货币创造、资金流入等因素都可能引起流动性的大幅波动。从外部看,主要国家的低利率政策、为应对金融危机实施量化宽松政策,使得全球充斥着大量的流动性。从内部看,我国储蓄大于投资、贸易顺差居高不下,又处在人口红利期,这些因素在短期内是无法改变的。经济的高速增长、资本项目和经常项目的双顺差,使投资者对人民币升值的预期强烈,也会导致全球资金流向我国。这些因素使流动性过剩成为我国宏观经济的常态。

政策涵义之二:货币政策价格型比数量型工具对房价的影响力更为显著

现在对资产价格的调控大多采用数量工具和行政调控,对价格的调控还是不太信任,但从实证分析来看,价格调控是有效的,只不过有6个月的滞后效应,政策制定者要无耐心等到半年之后,而不是要求立即生效,这就需要政策制定者对价格和行政工具有正确的认识。总之,中央银行不能盯住,而应该关注资产价格,尤其是当资产价格还影响到通膨预期或金融稳定的时候,在货币政策方面,中央银行有必要采取适当措施,尤其是让价格型货币政策工具在我国发挥更显著的作用。

政策涵义之三,保持存款正利率有利于抑制房价。2005年7月以来,在CPI高于2%时,实际存款利率一般为负,共有两段负利率时期,从2006年12月到2008年10月共23个月以及从2010年2月至2011年底共23个月;在CPI低于2%时,实际存款利率一般为正。所以,在物价上涨比较明显、家庭财富保值增值需求最大时,存款的保值增值手段却最差。所以,即使利率上调,只要存款负利率的情况不得到扭转,家庭就有购房需求,推动房价上行。

参考文献

1、 崔光灿:《房地产价格与宏观经济互动关系实证研究——基于我国31个省份面板数据分析》,经济理论与经济管理,2009年第1期 。

2、 杜辉,张建坤. 《热钱对我国房地产业的不利影响及对策》,中国房地产, 2006(12) .

3、 郭田勇:《资产价格、通货膨胀与中国货币政策体系的完善》,《金融研究》2006第10期。

4、 况伟大:《预期、投机与中国城市房价波动》,《经济研究》2010年第9期。

5、 黎友焕:《警惕境外热钱异常流动》,金融博览(银行客户),2008年 06期 。

6、 李进涛、谭术魁、郭志涛:《利率调整与房地产市场波动关系的实证研究》,南方金融,2007年 12期 。

7、 梁云芳、高铁梅、贺书平:《房地产市场与国民经济协调发展的实证分析》,《中国社会科学》2006年第3期。

8、 刘莉亚:《境外“热钱”是否推动了股市、房市的上涨?——来自中国市场的证据》,金融研究, 2008年第10期。

9、 楼江、李静:《遏制房价过快上涨之长效机制研究》,《中国房地产》2010年第4期。

10、 吕江林:《我国货币政策是否应对股价变动做出反应?》,《经济研究》2005第3期。

11、 平新乔、 陈敏彦:《融资、地价与楼盘价格趋势》,《世界经济》2004年第7期。

12、 吴晓求:《实体经济与资产价格变动的相关性分析》,《中国社会科学》2006年第6期。

13、 宋勃,高波:《国际资本流动对房地产价格的影响——基于我国的实证检验(1998—2006年) 》,财经问题研究, 2007(03) .

14、 易纲、王召:《货币政策与金融资产价格》,《经济研究》2002年第3期。

15、 瞿强:《资产价格与货币政策》,《经济研究》2001年第7期。

16、 闫之博:GDP与FDI对中国房地产价格影响效果的实证分析》,经济研究导刊 ,, 2007年 01期

17、 张雪春:《流动性过剩:现状分析与政策建议》,《金融研究》2007年第8期。

18、 邹至庄、牛霖琳:《中国城镇居民住房的需求与供给》,《金融研究》2010年第1期。

19、 Alchian, A., and B. Klein, 1973, “On a Correct Measure of Inflation”, Journal of Money, Credit and Banking, 5(1): 173-179.

20、 Anari, Ali, and James Kolari, 2001, "Stock Prices and Inflation", Journal of Financial Research, Vol. XXIV, No.4, 587-602.

21、 Bernanke, Ben S., and Mark Gertler, 1999, “Monetary Policy and Asset Price Volatility”, Federal Reserve Bank of Kansas City, Economic Review, Fourth Quarter.

22、 Bernanke, Ben S., and Mark Gertler, 2001, “Should Central Bank Respond to Movement in Asset Prices?”, American Economic Review(May): 253-257.

23、 Bodie, Z., 1976, “Common Stocks as a Hedge Against Inflation”, Journal of Finance, 31, 45-470.

24、 Canto, V. A., M.C. Findlay, and M. R. Reinganum, 1985, “Inflation, Money and Sock Prices: an Alternative Interpretation”, Financial Review, 20(1), 95-101.

25、 Fama, E. F., 1981, “Stock returns, Real Activity, Inflation and Money”, American Economic Review, 71, 545-565.

26、 Fama, E. F., and G. W. Schwert, 1977, “Asset Returns and Inflation”, Journal of Financial Economics, 5, 115-146.

27、 Fisher, Irving, 1911, The Purchasing Power of Money, The MacMillan Company.

28、 Goodhart, C., 2001, “What Weight Should be Given to Asset Prices in the Measurement of Inflation?”, The Economic Journal 111: 335-356.

29、 Goodhart, C., and B. Hoffman, 2000, “Do Asset Prices help to Predict Consumer Price Inflation?”, Unpublished manuscript.

30、 Goodhart, C., and B. Hoffman, 2001, “Asset Prices and the Conduct of Monetary Policy”, Working Paper, London School of Economics.

31、 Jaffe, J. F., and G. Mandelker, 1976, “The ‘Fisher Effect’ for Risky Assets: an Empirical Investigation”, Journal of Finance, 31, 447-458.

32、 Partha, Ray, and Somnath Chatterjee, 2000, “The Role of Asset Prices in Indian Inflation in Recent Years: Some Conjectures”, BIS Working Paper No. 8.

33、 Schwert, G. W., 1981, “The Adjustment of Stock Prices to Inflation”, Journal of Finance, 36, 15-29.

34、 Shibuya, Hiroshi, 1992, “Dynamic Equilibrium Price Index: Asset Price and Inflation”, Bank of Japan Monetary and Economic Studies. Bank of Japan, vol. 10 (1), 95-109.

35、 Shiratsuka, Shigenori, 1999, “Asset Price Fluctuations and Price Indices”, Discussion Paper No. 99-E-21, Institute for Monetary and Economic Studies, Bank of Japan,

36、 Smets, F., 1997, “Financial Asset Prices and Monetary Policy: Theory and Evidence”, BIS Working paper, No. 47.

37、 Yao, Shujie, Dan Luo, and Lixia Loh, 2011, "On China's Monetary Policy and Asset Prices", Working Paper, The University of Nottingham.