投资中的逆向思维

1 逆向思维

小时候,我们院里有一群小 P 孩儿。每当玩游戏需要决定谁先当王、或者谁拿来了一个新玩具需要决定谁先玩时,我们通常的做法是听口号喊数字 —— 首先喊出“1”的人先玩,喊“2”的人其次,以此类推。在这时,我总是会去喊“2”,而从来不和其他人争“1”,因此几乎每次都是第二个玩,屡试不爽。后来,我迷上了在书上走迷宫的游戏;而每次走迷宫我都习惯从出口往入口走,那样做似乎更容易更快的走通整个迷宫。这多半是我的错觉,但它和前面喊号的例子大概说明“反其道而行之”这种逆向思维当时已在我大脑里萌生。

根据百度百科的定义,逆向思维也叫求异思维,它是对司空见惯的似乎已成定论的事物或观点反过来思考的一种思维方式。敢于“反其道尔思之”,让思维向对立面的方向发展,从问题的相反面深入地进行探索,树立新思想,创立新形象。 当大家都朝着一个固定的思维方向思考问题时,而你却独自朝相反的方向思索,这样的思维方式就叫逆向思维。

在生活中做各种决策时,有时逆向思维会另辟蹊径让我们豁然开朗。你也一定经常听各路(真、假)牛人说过,要“Think outside the box”。在需要灵感和创意的商业领域,逆向头脑风暴(reverse brainstorming)更是早已成为一个有效的分析工具。

在投资领域,逆向思维的作用也着实不小。优秀的逆向思维让能让人把有限的精力放在解决最重要的问题之上;能让人跳出大部分投资者广泛接受的传统、但错误的市场逻辑;更能让投资者以更加理性和睿智的心态对待市场中的波动、克服各种认知偏差。今天我们就来聊聊投资中的逆向思维。

2 人天生喜欢从众

虽然“逆向思维”颇有好处,而人们也常常提醒自己应该“逆向思维”,但是这说起来容易、做起来难。

人们本性是喜欢从众的,这和我们的大脑构造有关。

在投资中,从众行为以及其他大脑认知偏差导致的行为很容易造成亏损。对投资者这些行为的研究属于行为金融学的范畴;它是行为经济学的分支,认为除了内在价值外,投资品的价格还受到投资者心理和行为的重大影响。该领域学术界的代表人物是 Daniel Kahneman 和 Amos Tversky(卡尼曼和特沃斯基,见《获得诺奖的前景理论是怎么一回事?》),以及他们的继任者 Richard Thaler(塞勒,见《塞勒和他的心理账户理论》)。

插几句题外话,我最近在读塞勒的《“错误”的行为》这本书。它是一本“即使被关在电梯里也会忍不住继续读下去的书”。作者以独特的塞勒式风格,诙谐幽默的讲述了人们在经济学领域的各种活动中,为什么容易犯很多传统经济学理论无法解释的“错误”。书中引用了大量鲜活的实例和故事,彻底改变了人们对经济学以及对自己的大脑如何决策的认知。在塞勒的学术生涯中,卡尼曼和特沃斯基的研究成果发挥了巨大的影响。书中也介绍了作者与这两位前辈巨匠在交往方面的逸闻趣事,颇有温情。

上面这三位中,卡尼曼和塞勒都先后获得了诺贝尔经济学奖(特沃斯基因为疾病去世,无缘这一殊荣)。如果说他们算是学术界的代表,那么下面这位 James Montier(蒙捷)可以算是业界的代表,先后从业于 Dresdner Kleinwort、德意志银行和法国兴业银行等。

蒙捷被认为是将行为金融学应用到投资界的权威之一,著有多本经典书籍。其中,《Behavioural Investing: A Practitioner's Guide to Applying Behavioural Finance.》(Montier 2007)被认为是一本集大成之作。该书的前半部分系统的总结了投资者经常出现的各种错误以及造成这些错误的认知偏差,后半部分重点讨论了这些行为错误会在市场中造成什么现象、以及人们应该怎么做(比如回复策略和价值投资就可以在一定程度上减少这些行为错误 —— 它们无疑都是逆向思维)。

Montier (2007) 全书 730 页大英文(我没发现有中文版),如果看着费劲,我推荐它的另一本更加普及的读本《The Little Book of Behavioral Investing: How not to be your own worst enemy.》(Montier 2010)。正如它的名字 —— Little Book —— 说明的那样,这本书仅 100 多页,读来非常轻松。如果你还仍然觉着长,没关系,我之前写了一篇《让你投资亏损的 15 个偏差》高度概括了 Montier (2010),它是中文的,且可在微信里阅读。

蒙捷总结的行为错误大概可以被分为四大类:自我欺骗、简单化、情绪化以及社会交往。其中社会交往中最具代表的行为错误就是“羊群效应”(herding)。羊群效应也称为从众效应,表现为在由于信息不对称等原因时,投资者通过观察大多数人的行为来推测其私有信息,或是过度依赖于舆论而模仿他人决策。影响从众的最重要因素不是意见本身的正确与否而是认同此意见人数的多寡。这样,个人非理性行为导致了集体的非理性表现。羊群行为说明个体不顾私有信息,采取与别人相同的行动。

People's actions can be totally independent of their own information and totally dependent on their observation of others' actions or words.

译:人们的行为可以完全独立于他们自己的信息,完全依赖于他们对他人行为或言语的观察。

为什么会“人云亦云”呢?这和我们的大脑构造有关。神经学家发现,真正的痛苦(real pain)和社会性的痛苦(social pain)是由大脑的同一部位感受到的;不随波逐流而是采取反向的投资策略相当于寻找社会性的痛苦、从而带来“真正的痛苦”这种体验。

Think about that everyone will typically do in your situation. Then do the opposite.

译:想想当所有人处在你的情况下会怎么做;然后反其道而行之。

不幸的是,我们的周围并不总是围绕着智者。很多时候市场的真相和人们传统的观念背道而驰。下面来看一个例子。

3 Betting Against Beta

在我们的传统观念中,个股的 β 反映的是它的收益率(相对于无风险的超额部分,下同)波动相对于市场收益率波动的敏感程度;β 越大,股票的风险越高,因此风险溢价补偿也应该越高。然而,实际的数据证明,由市场中真实的股票收益率和它们的 β 画出来的资本市场线(SML)远比 CAPM 预测的要更平缓(Black et al. 1972)。这说明个股的 β 越高,它的超额收益 α 越低,即 α 和 β 成反比,这导致个股的总收益并没有随 β 的增加而显著上升。

为了解释这个现象,Frazzini and Pedersen (2014) 指出在实际投资中,不同的投资者受到不同资金使用的限制,造成他们能够使用的杠杆率也不同。比如一个公募基金,必须要留出一部分资金来应对每天潜在的赎回需求,因此他就不能使用所有的资金来投资。在这种背景下,为了追求更高的收益,一些投资者(特别是机构)会把有限的资金投资于高风险的投资品,比如高 β 的股票,这便造成了它们超额收益(α)的下降。在数学上,作者用 ψ 来表示资金限制强弱程度,并得出 α 和 β 的关系如下:

![]()

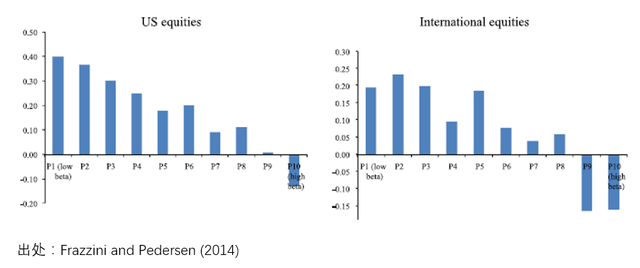

Frazzini and Pedersen (2014) 在不同的市场中(包括股票、商品、债券、外汇)实证了他们的模型。例如,下图显示了在美国股票和全球股票市场中,按照 β 的高低将股票分成十档,每一档的超额收益(超额收益是总收益减去一些常见因子能够解释的部分):

可以看到(特别是在美股),随着 β 的增大,这十档投资组合的超额收益基本上呈现单调递减,意味着 α 和 β 的反比关系。

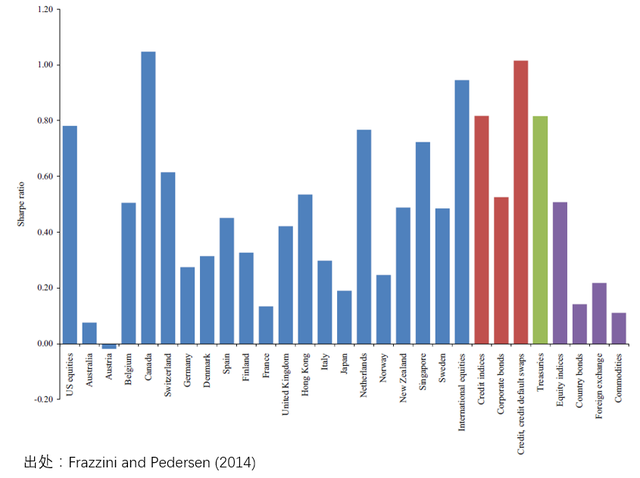

针对这个现象,Frazzini 和 Pedersen 提出了一个 Betting Against Beta 策略。该策略将个股按照 β 从小到大排列,做多 β 小的一半(并使用加杠杆将这个多头组合的 β 提高到 1)、并做空 β 大的另一半(并使用去杠杆将空头的 β 降低到 1),然后这个多空组合(称为 BAB 组合)能够做到 β 中性,且能够赚取传统因子(如 Fama-French 三因子)无法解释的超额收益。下图显示了作者构建的这个 BAB 多空组合在不同投资品上的年化夏普率;在大多数市场中,BAB 组合都可以带来超额收益。

当所有人都在高 β 股票上“前仆后继”的时候,我们是否应该逆向思维,去投资那些有价值的低 β 股票呢?

4 价值投资

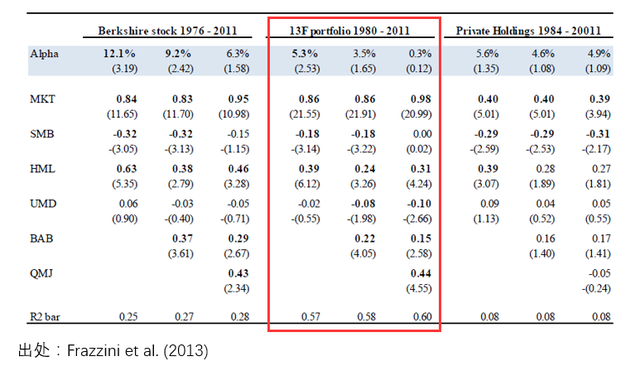

从 Betting against Beta 引申一步,我们再来说说价值投资。也许有的小伙伴会问,BAB 和价值投资有关系吗?在 Frazzini et al. (2013) 这篇题为 Buffett's Alpha 的文章中,作者使用 6 个因子解释了巴菲特的选股收益,而 BAB 因子就是其中之一。而分析结果显示,巴菲特的投资组合对 BAB 因子有正向的暴露,说明巴菲特倾向于买安全的股票(低 β),而规避高风险(高 β)的股票。

价值投资者通常是逆向交易者。他们不会追高,而是在价格低于价值时择机购入。这往往意味着他们需要在股价下跌时做出正确的判断。而股价下跌时常伴随着市场的恐慌,在这种时候敢于买入这首先就是和人性相违背的。本文的第三节也谈到,价值投资和回复策略(区别于趋势追踪策略而言)是能够从一定程度上减弱随波逐流造成的行为错误。

下图(仅看中间圈出来的 13F portfolio 就行了)显示了巴菲特的投资组合的收益率被这 6 个因子解释的情况。除了之前提到的 BAB 因子,其他 5 个因子是 MKT、SMB、HML、UMD 和 QMJ。其中前三个是经典的 Fama-French 三因子,无需多言。UMD 代表动量因子,QMJ 代表质量因子(Quality minus Junk,Asness et al. 2013)。

从上述结果可见,巴菲特的投资组合在 HML 上有正的暴露,说明巴菲特喜欢买便宜的而非贵的股票;在 UMD 上有负的暴露,说明巴菲特不喜欢从众追高、追踪趋势,而是习惯于逆向交易;在 BAB 上有正的暴露,说明巴菲特喜欢安全的股票;最后,在 QMJ 上有正的暴露,说明巴菲特喜欢高质量的公司、而非“高曝光度”的公司,高质量的公司有更高的盈利、成长性、更安全以及对股东更高的回报率。作为价值投资的旗帜性人物,巴菲特的确非比寻常。他无疑拥有逆向思维、善于反人性交易、并拥有足够的耐心。

5 逆人性投资需要逆向思维

其实不光是价值投资,投资这件事儿本身就是逆人性的。

第三节中提到的 Montier (2007)、(2010) 对人们在投资中,由于各种认知偏差导致的错误行为有着精彩的论述。典型的认知偏差包括:

- 损失厌恶:对避免损失有一种强烈的偏好,即不赔钱远比赚钱更重要。

- 沉没成本效应:更重视已经花掉的钱,而不是未来可能要花的钱。

- 处置效应:早早兑现利润,却让损失持续下去。

- 结果偏好:只会根据一个决策的结果来判断它的好坏,而不去考虑决策本身的质量。

- 近期偏好:更重视近期的数据或经验。

- 锚定效应:过于依赖或锚定容易获得的信息。

- 羊群效应:盲目相信一件事,只因为其他许多人都相信它。

- 小数定律:从太少的信息中得出没有依据的结论。

仔细想想,我们每个人都或多或少的犯过这些错误,并重复的犯这些错误。它们是根深蒂固的存在于我们的大脑中的,就像一座座无法逾越的大山横跨在交易者和成功的交易之间。

注意,这些偏差是在人脑中根深蒂固的,不是靠听个讲座、喝点“鸡汤”就能改变的。你已经按照这种根深蒂固的偏差为人处世了几十年,你为什么会觉着在一朝一夕之间就能改变你的思维方式呢?好吧,我不严肃了。

著名的期货投资大师 Richard Dennis 因海龟交易法则而被广为人知。海龟名字源于新加坡的海龟农场,意思是说如一张白纸的普通人只要经过训练并严格按照交易规则执行,也会取得非常出色的投资收益。为此,Dennis 招揽了一批学徒,推出了大名鼎鼎的“海龟交易”训练营。

海龟交易法则的本质是一个趋势追踪策略。注意,虽然趋势追踪本身并不逆人性,但是机械的按照策略的信号交易、即便在亏损时也不放弃、不掺杂任何主观感情色彩的执行这个策略则是不折不扣的逆人性。

海龟交易法则成功的关键是交易者必须摒除所有人性弱点,在任何市场环境和时刻都必须严格按照策略执行。这后半部分是非常难做到的,有一些学徒就因为在交易中无法克服人性的弱点、不相信策略、错误的人为干预酿成了失败的苦果,早早出局。

在所有学徒中,最成功的要数 Curtis Faith,而他在 Faith (2007) 中深入的介绍了 Dennis 的这个学徒计划以及海龟交易法则。该书最精华的地方并不是对海龟策略的描述,而是从人性弱点的角度对为什么有的学员无法取得成功的深刻剖析。它用生动的语言描绘了当面对持续的(但哪怕是风险可控的)亏损时,意志不坚定的交易者便会开始怀疑对一个科学的交易策略,而这样的怀疑可能就是放弃策略、自我否定、从而走向最终的失败。

从人们习惯、舒适的思考方式来说,在交易中出现这些人性的弱点是很自然的。成功的交易必然是逆人性的;唯有战胜一系列认知偏差、并持之以恒的按照策略执行才有希望成功(量化投资在这方面有先天的优势)。而想要克服这些偏差就必须逆着传统的思维方式来思考和行动,这就是(逆人性)投资中的逆向思维。这不会很容易,但我们必须为之而努力。

参考文献

- Asness, C. S., A. Frazzini, and L. H. Pedersen (2013). Quality minus junk. SSRN: https://ssrn.com/abstract=2312432.

- Black, F., M. C. Jensen and M. Scholes (1972). The capital asset pricing model: some empirical tests. In: Jensen, M. C. (Ed.), Studies in the Theory of Capital Markets, Praeger, New York, NY, 79 – 121.

- Faith, C. M. (2007). Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders. McGraw-Hill.

- Frazzini, A. and L. H. Pedersen (2014). Betting against beta. Journal of Financial Economics, Vol. 111, 1 – 25.

- Frazzini, A., D. Kabiller, and L. H. Pedersen (2013). Buffett’s Alpha. NBER working paper No. 19681.

- Montier, J. (2007). Behavioural Investing: A Practitioner’s Guide to Applying Behavioural Finance. Wiley & Sons, Ltd.

- Montier, J. (2010). The Little Book of Behavioral Investing: How not to be your own worst enemy. Wiley & Sons, Ltd.