中国公募REITs试点的杠杆率问题研究 |“光华思想力”新金融研究系列报告之十一

10月21日,北京大学光华管理学院“光华思想力”新金融研究系列报告的第十一份报告正式对外发布,聚焦《中国公募REITs试点的杠杆率问题研究》。

摘要:本文结合全球REITs的资本结构理论与实践,对我国《公开募集基础设施证券投资基金指引(试行)》中的杠杆率限制问题加以分析和讨论。从全球实践看,各国REITs杠杆率政策限定与金融市场发展、治理模式等因素相关联。短期来看,在基础设施REITs试点过程中,杠杆率限度的设定需要考虑市场建设初期投资者不成熟、REITs运营和扩张中存在道德风险以及金融体系的不协调性所可能引发的各种问题,相对谨慎的杠杆率约束具有合理性;而从长期来看,若要真正将我国公募REITs市场培育成为优质的万亿级市场,杠杆率限度的设定不仅要考虑道德风险的防控,还要考虑符合REITs价值创造的市场逻辑,应当鼓励REITs债务工具和负债方式的多元化并发展配套负债金融工具,随着市场的进一步完善和发展我国公募REITs杠杆率约束具有向上调整的空间。

资本结构,指企业各种资本(如债务资本、股权资本)的价值构成及其比例关系,是公司金融领域的核心命题。资产负债率(也称杠杆率)是反映资本结构的核心指标。美国经济学家Myers在1984年美国金融协会(American Finance Association)的主席报告中发表题为“资本结构之谜”的讲演,在Modigliani and Miller(1958)著名的“资本结构无关论”基础上提出思考题——“企业究竟应当如何选择杠杆率?”,并将资本结构分为“最适资本结构理论”与“融资优序理论”两个思考框架,使资本结构成为公司金融领域被实务界和学术界广泛讨论的话题。对于企业而言,合理的资本结构具有降低企业资金成本、避免破产风险、降低代理成本、促进企业扩张等多种潜在益处,从而帮助企业实现股东价值最大化、利益相关方价值最大化等经营目标;对于经济体而言,资本结构也是平衡经济增长与经济风险的关键要素。

经过多年来的不断探索尝试,中国公募版基础设施REITs终于乘风起航,在2020年4月30日《公开募集基础设施证券投资基金指引(试行)》(征求意见稿)发布后,社会各界对中国公募REITs的制度进行了广泛讨论,其中关于REITs杠杆率设置问题成为市场关注的焦点问题之一。根据征求意见稿,“基础设施基金直接或间接对外借款,应当遵循基金份额持有人利益优先原则,借款总额不得超过基金资产的20%,借款用途限于基础设施项目维修、改造等”。市场普遍认为该要求对REITs负债的限度过低,资金用途过窄。在8月7日发布的《公开募集基础设施证券投资基金指引(试行)》中,对基金负债限制适度放宽,要求总负债不得超过总资产的28.57%,并允许负债资金用于新增项目收购,积极回应了此前市场反馈的声音。

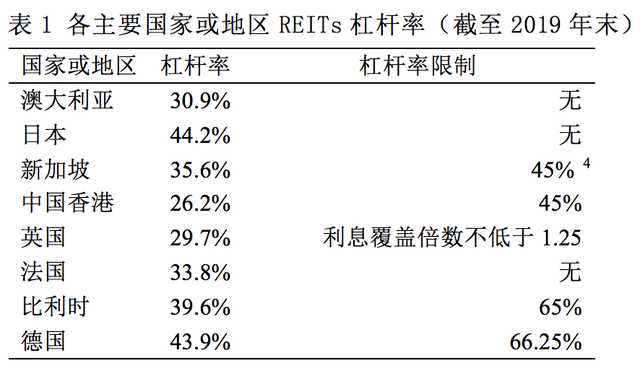

REITs是一种特殊的金融制度安排,无论其组织形式为公司制还是契约制,各国REITs制度均对REITs提出了收入与资产结构比例、强制分配、税收优惠条件等要求。然而在REITs的资本结构限制中,不同国家或地区REITs制度的规定却不尽相同,如美国、日本、澳大利亚等不对REITs的杠杆率进行限制,中国香港、新加坡、德国等为REITs设定了杠杆率上限,英国则对REITs的最小利息覆盖倍数进行限制。即使在对REITs杠杆率进行限制的国家中,其设定的杠杆率上限比率也存在差异,如香港REITs要求总债务不得超过总资产的45%,并于2020年6月在修订《房地产投资信托基金守则》的咨询文件中建议将该比率放宽至50%,德国REITs总资产负债率的上限则为66.25%,新加坡在2020年4月将REITs债务与不动产价值的比率上限由45%提升至50%。这就提出了重要的研究问题:从制度设计的角度,REITs是否应该设置杠杆率限度,杠杆率限度的大小应当由哪些因素决定?应当如何看待目前我国公募基础设施REITs的杠杆率设定?

回答这些问题,一方面,有赖于对全球REITs资本结构实践的基本事实进行梳理与回顾,并在传统公司金融资本结构理论的基础上结合REITs特殊的制度安排建立适用于REITs的资本结构理论;另一方面,需要针对我国特殊的基础设施与资本市场发展状况,因地制宜地思考符合我国实际情况的最优公募基础设施REITs资本结构。基于此,本文的内容包括以下三部分:在第一部分中,将对全球REITs资本结构有关制度与实际应用进行梳理与分析;在第二部分中,将在参考经典文献的基础上结合REITs制度归纳REIT相关的资本结构理论;在第三部分,将结合我国实际背景对我国REITs杠杆率规定加以分析,并提出政策建议。

一、全球REITs资本结构实践

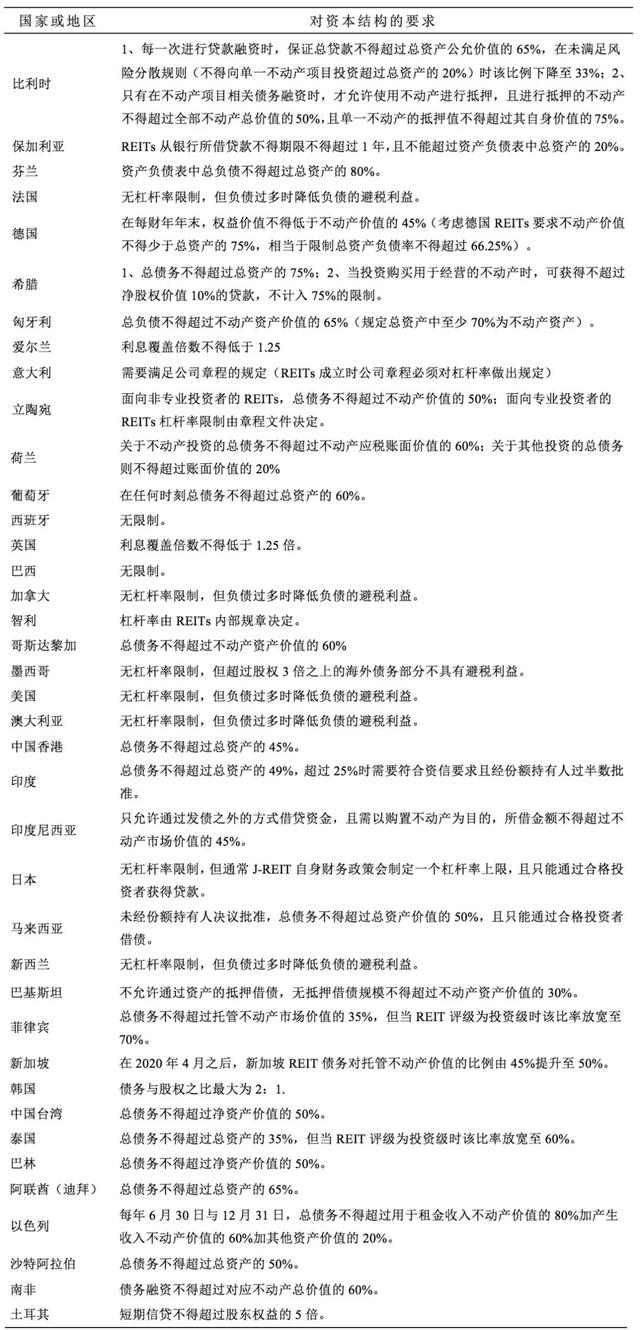

根据Nareit和ERPA的统计,截至2020年1月,全球共有42个国家出台了REITs制度,全球公募REITs市场总规模近2万亿美元。根据2020年9月ERPA发布的《ERPA全球REITs调查2020》[1],我们整理了全球不同国家或地区的REITs制度中有关资本结构的限制和要求,结果如文末附表1所示。

尽管各国对REITs制度对资本结构的限制和约束不尽相同,但基本可以归为四类:1)以美国、加拿大、日本、澳大利亚、法国、西班牙、巴西等为代表的国家或地区,其REITs制度对REITs资本结构中的债务比例并未规定任何上限,但当债务过高时会对债务的税盾作用进行一定的限制;2)以中国香港、新加坡、德国、荷兰等为代表的国家或地区规定REITs的杠杆率上限,要求REITs总债务不得超过总资产(或不动产价值)的规定比率;3)以英国、爱尔兰为代表的国家不规定杠杆率上限,但对REITs的利息覆盖倍数进行限制,要求REITs来自不动产经营的利润不得少于负债利息的1.25倍;4)最后,还有少数国家或地区如意大利、智利要求REITs的杠杆率上限由股东(单位份额持有人)表决通过的内部规章制定。

上述各国家或地区REITs杠杆率相关制度安排呈现出鲜明特点,一方面,在7个经济体量大、工业发展早、金融体系较成熟的G7国家中,仅有德国一个国家明确提出了杠杆率要求。英国尽管对REITs规定了1.25倍的最低利息覆盖倍数,但利息覆盖倍数限制意味着只要REITs能够产生健康的现金流,不存在利息偿还风险,其债务融资行为就不受任何限制,相比债务杠杆率是更加软性的约束。而对于金融发展程度相对落后的新兴经济体,如印度、泰国、菲律宾等国家,则在规定REITs杠杆率上限的基础上还进行了额外的分段规定,只有符合资质要求的REITs实体才能够达到杠杆率的最上限,其余REITs则受限于较低的杠杆率要求。在对REITs杠杆率进行限制的国家中,杠杆率限制比例在不同国家之间同样存在较大差异,总体看杠杆率限制位于40%至80%之间。其中,资本市场更为发达的欧洲国家杠杆率限制相对更加宽松,如德国、荷兰、比利时、葡萄牙、芬兰等国家杠杆率上限均不低于60%;而印度、泰国、印尼等快速发展的亚洲国家所制定的REITs杠杆率上限则通常低于50%。

另一方面,在市场发达程度之外,杠杆率相关制度安排也与管理模式息息相关。对于美国、澳大利亚、法国、加拿大等对杠杆率不设限制的国家或地区,主要采取内部管理模式,而中国香港、新加坡、马来西亚等通过监管制度对REITs资本结构进行约束的典型国家,则多采取外部管理模式。与内部管理模式相比,外部管理模式下的管理人通常具有更专业的管理能力,但由于激励模式和代理契约更复杂,通常有着更高的代理成本。与内部管理人相比,外部管理人有着更强的动机通过借债实现不利于股东(单位份额持有人)价值的REITs扩张,在这样的情况下通过监管对外部管理模式下的REITs杠杆率进行约束就存在必要性。日本尽管以外部管理作为REITs的主要管理模式,但其监管部门依然未对REITs的杠杆率进行限制,可能的原因在于日本的投资者中机构投资者占据主导地位,根据OECD在2019年发布的《世界上市企业所有权报告》[2],日本上市企业中非企业法人机构投资者占比达到37%,远高于中国香港12%、新加坡12%、中国9%的水平,若考虑到日本还具有很高比例的企业法人投资者,则日本非个人投资者的比例远超其余亚洲国家,而机构投资者相比个人投资者对于降低代理成本具有更强的监督作用,事实上大量日本J-REITs的股东要求通过公司章程规定自身杠杆率不得超过55%或60%,表明机构投资者的确替代监管机构发挥了对代理成本的监督和抑制职能。

在REITs的实际经营和运行中,会如何选择最优的资本结构,监管政策是否会影响资本结构的选择呢?作为全球最大的REITs市场,本文首先计算了美国REITs的债务比例,下图为美国2000-2019年间每季度季末REITs与非REITs上市公司的平均杠杆率水平,与绝大多数国家REITs监管要求一致,此处使用总债务与总资产账面价值之比对杠杆率进行衡量。尽管在2008年金融危机之后美国REITs杠杆率有所下降,但过去20年来美国REITs企业的平均杠杆率均在50%与60%之间(需要说明的是,根据Nareits的统计,如果用市值来计算REITs权益价值,那么美国REITs市场20年的平均杠杆率为39%。),显著高于同期非REITs企业20%-30%的杠杆率水平。该结果与Giacomini et al.(2017)报告的结果一致,Giacomini et al.(2017)发现美国REITs的总债务账面资产杠杆率为52%,而美国有形资产比重最高的前25%上市企业的杠杆率为44%,表明在考虑REITs具有较高比例的固定资产,具有更强的资产可抵押性这一重要因素之后,REITs依然存在较高杠杆现象。此外,考虑到基础设施这一底层资产类别可能与其他商业不动产存在差别,本文进一步计算了美国基础设施REITs与基础设施业主有限合伙企业(MLPs)的平均杠杆率时间序列,基础设施REITs与MLPs在过去20年间均体现出杠杆率不断上升的趋势,且均显著高于美国非REITs企业的杠杆率水平。近年来,美国基础设施REITs的杠杆率水平高达70%,高于REITs整体的平均杠杆率,而基础设施MLPs的杠杆率则与REITs整体的杠杆率水平相近。

图1 美国REITs与非REITs企业的杠杆率对比(2000-2019)

数据来源:CRSP数据库、Compustat数据库、北大光华课题组整理

进一步比较其他国家或地区主要REITs市场REITs的杠杆率表现,表1计算了2019年末各主要国家或地区的REITs平均杠杆率,其中继续使用总债务与总资产账面价值之比对杠杆率进行衡量。结果显示,各主要市场的REITs平均杠杆率位于25%与45%之间,低于美国REITs的杠杆率水平,但依旧高于全球上市企业平均20%-30%的杠杆率水平,日本、新加坡、中国香港REITs的平均杠杆率分别为44.2%、35.6%、26.2%[3]。在对REITs杠杆率进行约束的主要市场中,新加坡平均杠杆率与杠杆率监管限制的差距不足10个百分点,而中国香港、比利时、德国等地区或国家REITs与监管要求均相距20个百分点甚至更高。而且,在这些较为成熟的REITs市场中,并未发现对REITs杠杆率进行限制的市场REITs杠杆率显著高于或低于那些未对REITs杠杆率加以限制的市场。

数据来源:Bloomberg数据库、北大光华课题组整理

最后,对于债务的内部结构,海外市场呈现出结构多元化、债务期限长、工具易续作的特点。美国REITs不仅可以通过底层项目公司所持有的资产进行抵押获得银行贷款,REITs本身作为上市主体也可以通过发债的方式进行融资以增加杠杆。以美国铁塔REITs为例,截至2019年末,其总债务的20.5%为商业银行贷款,且其中绝大多数贷款采用循环信用(Revolving Credit Facility)的形式,能够方便的进行循环续贷;此外,其还大量发放了中期票据,其中超过半数的期限都在5年以上。而在以中国香港、新加坡为代表的信托制REITs市场实践中,REITs同样采取包括贷款、债券、可转债等在内的多种债务融资方式,以领展REITs为例,截至2019/2020财年末,其采取的债务融资方式包括银行贷款、中期票据与可转换债券,分别占总债务的43.1%、45.6%、11.3%,其中约三分之一的债务到期期限在5年以上。这样的债务结构选择能够更好地匹配REITs资产的现金流特征,由于REITs具有稳定现金流,尽管其对于债务利息部分的偿还具有很强的匹配性,但对于债务本金部分的偿还存在错配,而多元化的举债结构、更长的债务期限和更便捷的续债模式有助于REITs更灵活地进行现金流管理,从而降低财务风险。

二、资本结构理论在REITs领域的应用

Myers(1984)在题为“资本结构之谜”的论文中提出“最适资本结构”理论与“融资优序”理论,与Baker and Wurgler(2002)提出的“市场择时”理论,构成了关于资本结构讨论最为重要的三大理论。

“最适资本结构”理论认为,企业应当权衡杠杆率高低产生的各种利弊,选择最适合企业的资本结构。该理论的起源是Modigliani and Miller(1958)所提出的著名的“资本结构无关”论,认为企业的价值由企业的资产所决定,不受资本结构的影响。在此基础上,Modigliani and Miller(1963)进一步提出债务融资具有税盾价值,因此企业有动机最大化举债;然而,企业过高的杠杆率会导致更高的财务危机成本(Baxter, 1967; Bradley et al., 1984);此外,杠杆率选择与企业的代理问题息息相关,一方面杠杆率可能导致股东做出不利于债权人和公司整体利益的决策(Jensen and Meckling, 1976; Myers, 1977),另一方面杠杆率的增加可以通过减少自由现金流、避免破产的声誉损失等机制限制管理层与股东之间的代理问题(Jensen, 1986),基于上述分析,企业应当综合债务融资所产生的税盾利益、破产成本、代理利益与代理成本,选择最优的杠杆。

基于REITs的特殊制度安排,我们应用经典理论进行分析。首先,考虑债务融资的税盾价值。由于REITs通常采取税收中性原则,以美国为例,其强制要求REITs至少将利润的90%分配给投资者且分配的部分不需要在企业层面缴纳所得税,这就使得REITs不再有通过举债实现税盾收益的动机。

其次,考虑财务危机成本对于债务选择的影响。财务危机会引发债务违约,违约成本同时受到违约概率与违约后果两个因素影响。对于违约概率而言,由于REITs仅能经营不动产资产,其难以通过分散化经营等方式降低风险,尽管REITs所持有资产均为能够产生稳定现金流的资产,其现金流对于债务利息部分的偿还具有很强的匹配性,然而这样的现金流特征对于债务本金部分的偿还存在错配,在债务本金到期时REITs需要通过债务或股权进行再融资以借新还旧,在经济不景气或信贷收缩的时期,一旦在金融市场上的融资出现困难,则REITs将面临较大的本金偿还风险,而一旦违约出现,由于REITs制度的要求REITs在资产端通常超过90%均为产生稳定现金流收入的不动产,易于变卖的流动性资产较少,使得REITs不得不对其不动产进行变卖,产生很高的违约成本。

第三,考虑债务融资的代理利益和代理成本。一方面,REITs本身存在采用高杠杆的冲动。基于投资人对REITs产品派息率的要求,管理人存在过度使用杠杆的动机和倾向,用以短期提高产品的派息收益率;如果管理激励和规模挂钩,管理人也有通过负债过度扩张的冲动。另一方面,由于REITs具有利润强制分配要求,管理层能够支配的自由现金流有限,使得REITs的扩张依赖于外源融资或资产循环,客观上抑制了管理人基于自身利益的扩张冲动。因此,债务融资的代理成本要大于其代理利益。短期来看,如果债务融资成本低于资产的现金流回报率,那么增加杠杆率有利于提高REITs的分红回报率,有利于提升资本市场的认可度;长期来看,基于“最适资本结构”理论,在市场有效的前提下,REITs的最适杠杆率应该是平衡违约成本、代理成本之后的结果。

“融资优序理论”认为,企业与市场之间存在的信息不对称会引发附加的融资成本,因此各种融资方式之间存在优先顺序:企业应当优先选择使用内部资金,内部资金不足时优先通过信贷进行融资,再次是发行债券,股票融资由于具有最高的信息成本是最末的选择。Shyam-Sunder and Myers(1999)、Fama and French(2002)等均找到了支持该理论的实证依据。由于REITs强制分配制度对其利润分配的最低比例提出要求,REITs自身的留存收益无法支持REITs进行投资,因此其投资行为必须依赖于信贷、债券或股票等外部融资。债务融资与权益融资是否存在优劣顺序,则与REITs管理人和投资者之间信息不对称程度相关。与其他类型上市资产相比,REITs的底层不动产资产具有相对稳定的现金流,资产的透明度较高,资产价值的可评估性较高。这些特性使得REITs管理人和外部投资人之间的信息不对称程度较低,REITs股权融资的附加信息成本相对不高。因此,相对来说,REITs不会因为信息成本而更偏好于债务融资。

需要说明的是,REITs由于具有极其清晰的底层资产和稳定的现金流,使得外部债权人能够更好的评估其债务风险,在实践中商业银行等机构投资者通常将REITs资产视为相对优质的借款资源,与REITs借债之间形成良性互动,一方面这些机构为REITs提供了低成本的债务融资,另一方面REITs也成为这些机构可以长期、持续投资的优质标的。

“市场择时”理论关注资本结构的动态调整,该理论认为由于管理层具有信息优势,企业倾向于在市场对企业价值高估时进行权益融资。无论是非REITs上市企业亦或REITs,均有大量实证证据对该理论加以支持(Baker and Wurgler, 2002; Boudry et al., 2010)。长期来看,REITs管理人的市场择时主要驱动为市场总体估值变化而不是个体估值,其原因还是REITs的特性。REITs资产通常接受专业机构完善的价值评估,由于REITs的底层资产成熟且质量较高,产生收入、投资者获得现金流的逻辑均十分明确,其投资者往往也是长期投资机构,使得REITs的权益价值将更清晰的由未来股利对应现金流的折现而决定,减小了REITs的不确定性和信息不对称程度,相对不利于投机者使得REITs价值产生高估,在一定程度上抑制了REITs管理层利用信息优势在股价高估时通过股票市场进行再融资。

综合上述分析,REITs提高杠杆率的原因包括短期提高分红回报率,在于管理人的扩张,债务融资成本的低点;而抑制加杠杆则在于市场对于REITs财务风险和代理成本的关注。

三、试点中杠杆率问题的讨论

在2020年4月30日《公开募集基础设施证券投资基金指引(试行)》(征求意见稿)发布后,社会各界对中国公募REITs的制度进行了广泛讨论,其中关于REITs杠杆率设置问题成为市场关注的焦点问题之一。根据征求意见稿,“基础设施基金直接或间接对外借款,应当遵循基金份额持有人利益优先原则,借款总额不得超过基金资产的20%,借款用途限于基础设施项目维修、改造等”,市场普遍认为该要求对REITs负债的限度过低,资金用途过窄。在8月7日发布的《公开募集基础设施证券投资基金指引(试行)》中,指引对基金负债限制适度放宽,要求总负债不得超过总资产的28.57%,并允许负债资金用于新增项目收购,积极回应了此前市场反馈的声音。

基于上述全球市场实践与资本结构理论的应用分析,我们可以归纳出基于REITs杠杆率选择与REITs杠杆率限制政策最相关的三个问题:

第一,由于强制分配政策,REITs的留存收益并不充足,在管理人希望REITs进行并购与扩张时对于外部融资具有极大的需求。那么,应当如何管控基础设施REITs运行中,特别是并购扩张中的,管理人道德风险?

第二,由于REITs产生的利润现金流与债务本金偿还之间存在错配,且REITs限于资产结构要求其主要资产为流动性差、变卖困难的不动产,REITs具有更高的违约风险且一旦出现债务违约投资者将面对巨大的违约成本。那么,是否需要通过设置杠杆率限度,来管理REITs运作中面临的商业风险?

第三,设置杠杆率限度作为对REITs管理行为的一种强约束,这个约束会多大程度影响到REITs市场的价值创造?

对于第一个问题,我们应当首先认识到从长期市场建设来看道德风险的防控是REITs市场监管的首要责任。一方面,基于投资人对REITs产品派息率的要求,管理人存在过度使用杠杆的动机和倾向,用以短期提高产品的派息收益率,但这样的行为可能提升REITs的财务风险;另一方面,如果管理激励和规模挂钩,管理人也有通过负债过度扩张的冲动。同时我们必须要认识到,REITs制度本身就提供了一个治理机制,REITs采取强制分红制度,这一约束条件大大降低了REITs可支配的自由现金流,使得REITs的扩张依赖于外源融资或资产循环,抑制了管理人基于自身利益的扩张冲动。因此,我们认为,在代理问题可能比较严重的市场,倾向于制定杠杆率限度,并且限制幅度条件较严;对于代理问题不严重,同时投资者相对成熟的市场,主要通过REITs分红要求和市场的外部治理来对这一问题进行回应。

对于第二个问题,从长期市场建设来看,在成熟的REITs市场中REITs所存在的商业风险当然应当由投资者自己分析、自己管理、自己承担。比如REITs的现金流与债务本金偿还之间的错配问题在不动产市场不景气、信贷收缩时期增大产品破产风险,削弱REITs产品抵抗经济周期波动的能力,如果是比较成熟的市场,投资者将能够把握这一问题,做出合理的投资决策。然而,与海外成熟REITs市场相比,目前我国试点阶段的基础设施REITs市场存在两个重要区别。一是投资者对基础设施REITs的认识还不充分,为保证试点的顺利进行,需要注意投资者的风险承担问题,目的是在长期创造一个良好的市场发展环境。二是目前我国金融体系仍存在一定的不配套问题,海外REITs最常用的债务融资工具包括循环贷款工具(Revolving Loan Facility)、中期票据(MTN)等,这些工具都具有使用灵活、易于续贷的特点,能够在一定程度上避免REITs经营现金流与融资偿还现金流不匹配的问题,而目前我国基础设施项目的银行贷款多以固定期限为主,相对期限比较短,技术上要求到期先还本作为续贷的先决条件,这会使得REITs现金流支出存在冲击,加大了REITs运营的风险。

最后,对于第三个问题,REITs的价值创造是建立在不动产资产的经营之上,REITs的价值体现在资产的长期稳定分红,以及由提升运营水平而使得资产增值的能力。从资产管理角度,REITs的成长有三大途径:内生增长、资产提升(改造)和资产循环(通过资产买卖实现组合优化)。因此,从金融的角度,合理利用负债,降低REITs的资本成本,是价值创造的手段之一。相比其他企业,REITs资产端具有丰富的可抵押资产,且这些资产能够产出持续、稳定的现金流,在“资产同质化”与“优质资产荒”的当期背景下,这些基础设施备受银行等金融机构青睐,因而债务融资成本通常远低于权益融资成本。考虑到我国基础市场投融资体制的现状,基础设施项目在形成中多存在债务融资,很多项目的杠杆率均在70%以上。如果杠杆率上限较低,原始权益人就可能面临用高融资成本资金偿还地融资成本资金的问题,客观上限制了发行动机,也会在一定程度上抑制REITs市场的壮大。

REITs参与扩张并购是海外REITs市场十分普遍的实践方式,某种程度上讲,具有专业能力和实践经验的管理人管理更多的资产,有助于提升基础设施运行效率,也在一定程度上有助于实现地产资产的分散化。在8月7日发布的《指引(试行)》中,将征求意见稿中“80%以上基金资产持有单一基础设施资产支持证券全部份额……”更改为“80%以上基金资产投资于基础设施资产支持证券,并持有其全部份额……”,为我国公募基础设施REITs参与后续项目收购提供可能,对应负债资金也同样允许用于新增项目收购。

因此,综合来看,我们认为应当短期和长期视角兼而有之地看待我国基础设施公募REITs的资本结构限制问题。

短期来看,在试点过程中,杠杆率限度的设定充分考虑到了市场建设初期投资者不成熟、管理人在运营和扩张中存在道德风险以及金融体系的不协调性所可能引发的各种问题,相对谨慎的杠杆率约束具有合理性;

而从长期来看,若要真正将我国公募REITs市场培育成为优质的万亿级市场,杠杆率限度的设定不仅需要考虑道德风险的防控,还要考虑符合REITs价值创造的市场逻辑。应当鼓励REITs通过多元化债务工具和负债方式改善自身的债务结构,并建设和完善REITs相关的配套负债金融工具,从而使得REITs能够更灵活的进行现金流管理,降低由于现金流错配而产生的财务风险。正如新加坡、中国香港等国家或地区依据市场的发展变化对REITs的资本结构要求不断调整,随着未来我国REITs管理人的专业能力与职业素养不断提升、REITs投资者经过培育更加成熟、与REITs有关的配套金融工具不断发展,结合当今海外REITs监管与REITs运行的杠杆率实践,我国公募REITs杠杆率约束具有一定向上调整的空间。

北京大学光华管理学院“光华思想力”REITs课题组,课题组成员包括:刘俏、张峥、刘晓蕾、杨云红、周芊、李文峥、徐爽、何亮宇、范熙武、朱元德、于嘉文、李尚宸、张骞等。本报告执笔人:张峥、刘俏、李尚宸、何亮宇。

■ 参考文献

Baxter, N.D., 1967. Leverage, risk of ruin and the cost of capital. The Journal of Finance, 22(3), pp.395-403.

Bradley, M., Jarrell, G.A. and Kim, E.H., 1984. On the existence of an optimal capital structure: Theory and evidence. The Journal of Finance, 39(3), pp.857-878.

Boudry, W.I., Kallberg, J.G. and Liu, C.H., 2010. An analysis of REIT security issuance decisions. Real Estate Economics, 38(1), pp.91-120.

Fama, E.F. and French, K.R., 2002. Testing trade-off and pecking order predictions about dividends and debt. The Review of Financial Studies, 15(1), pp.1-33.

Myers, S.C., 1977. Determinants of corporate borrowing. Journal of Financial Economics, 5(2), pp.147-175.

Myers, S.C., 1984. The Capital Structure Puzzle. The Journal of Finance, 39(3), pp.574-592.

Modigliani, F. and Miller, M.H., 1958. The cost of capital, corporation finance and the theory of investment. The American Economic Review, 48(3), pp.261-297.

Modigliani, F. and Miller, M.H., 1963. Corporate income taxes and the cost of capital: a correction. The American Economic Review, 53(3), pp.433-443.

Giacomini, E., Ling, D.C. and Naranjo, A., 2017. REIT leverage and return performance: Keep your eye on the target. Real Estate Economics, 45(4), pp.930-978.

Jensen, M.C., 1986. Agency costs of free cash flow, corporate finance, and takeovers. The American Economic Review, 76(2), pp.323-329.

Jensen, M.C. and Meckling, W.H., 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), pp.305-360.

Shyam-Sunder, L. and Myers, S.C., 1999. Testing static tradeoff against pecking order models of capital structure. Journal of Financial Economics, 51(2), pp.219-244.

附表1 各国家或地区REITs制度对资本结构的要求

[1]

《EPRA Global REIT Survey 2020:A comparison of the major REIT regimes around the world》

[2] De La Cruz, A., A. Medina and Y. Tang (2019), “Owners of the World’s Listed Companies”, OECD Capital Market Series

[3] 该结果与戴德梁行2019《亚洲房地产投资信托基金(REITs)研究报告》报告的结果44%、35%、26%十分接近,表明数据来源与处理具有可靠性。

[4] 2019年末,新加坡杠杆率限制尚未从45%放宽至50%。

免责声明

本报告刊载的资料及数据,仅作参考之用,不对依赖该报告,采取的任何投资行为产生的风险承担责任。