澳大利亚氢能出口带来的机遇(推荐)

【能源人都在看,点击右上角加'关注'】

执行摘要

正在形成的全球氢能市场总览

—现有的全球氢产能通常不是通过低排放的方法实现的,相对稳定在5500万吨/年(6600PJ)

—目前氢气在非能源领域的应用占据了消费的大部分,其中氨的生产占据了氢能需求的一大部分。基于能源目标的氢能应用预计占总体消费的1~2%。

—本报告关注能源领域的低排放氢能的潜在需求。同时也有低排放氢能代替现有工业领域中对于氢能应用的需求。比如说,在生产“绿色”日用品,诸如氨、甲醇和的过程中作为化学原料,或者在生产钢铁的过程中作为还原剂。然而,后者在本报告研究的时间跨度内不太可能广泛应用。

—工业领域日益增长的需求更可能发生在其对能源使用增长之后。氢能委员会估计氢能的这一使用趋势最早体现在2030年。

—2015年巴黎气候协定的签约方减少其温室气体排放以满足其减排承诺的需要是全球氢能需求潜在增长的主要动力。这一需求以多种方式被证明,包括:

—确保个人移动应用,比如内燃机的时代已经过去了;

—使天然气管网脱碳;

—使用氢气储存能量帮助确保多种能源供应的可靠性;

—提高能源安全;

—与氢能相关的研发资金,将会减少成本,在氢能供应系统中建立信心;

—支持氢能的政策和项目;

—如果氢能成为全球范围内重要的能源,那么氢能全球市场将会出现,澳大利亚可以可以供应全球市场的一部分。

—一些氢能的潜在进口商已经被测试其对于进口氢能的潜在需求(见2.2.2)

—在2025年前,已经有四个地方被认定是最具前景的澳大利亚氢能市场,即中国,日本,韩国和新加坡。

—这一选择是基于一些列因素的组合,比如市场规模,通过自己的生产满足自身氢能需求的能力,现有的政策和现存的和澳大利亚的贸易关系(见2.3)。

—其他国家(比如挪威,冰岛,美国,众多中东和北非国家以及文莱)也可能与澳大利亚竞争氢能出口。

氢能需求分析

—本报告展示了对四个潜在市场进行氢能潜在需求由澳大利亚出口建模的结果(国内生产或国外进口的)

—ACILALLen针对三种氢能需求场景下从澳大利亚出口氢能的潜在机会进行了建模。这些场景分别代表在每个应用的地区高、中、低三种状态下未来可能的状态。它们都基于IEA的可持续发展场景(SDS)。这意味着未来不同产业,不同国家的能源消耗都基于SDS的预测。

—这些场景都基于不同的假设,分别考虑了气候变化和全球变暖,氢能技术的应用,以及氢能可能参与市场交易的地区可替代的燃料价格。这些反映了世界上对于取得巴黎气候协定中气候变化结果的越来越多的关注和努力。

—这些场景也应用了很多其他假设,包括气候变化、全球变暖以及劳动力市场的增长,生产力增长、燃料价格,资环可获取性以及技术发展等方面

—值得一提的是,本报告并不提供潜在氢能需求的预测。也不设计氢能需求场景,不提供不同环境下未来氢能出口的机会如何的观点。

—3.1.1提供关于场景假设的其他信息

—这些模型基于一些列数据来源,包括IEA;国家能源统计和能源展望;联合国;以及其他在参考文献中列出的来源(见附录A)

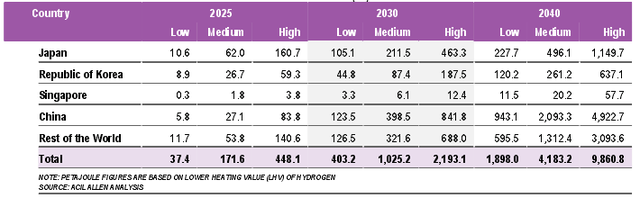

—这些模型(见图3.4)被用来开发全部清能需求的规划,由进口满足的需求的份额以及有澳大利亚提供给四个市场及全球的进口份额。2025,2030,2040年4个选定的国家以及世界其他部分的预计氢能需求如表ES1所示,ACILALLen在高场景下对于氢能需求的规划与氢能委员会的规划相似(见图2.1)。

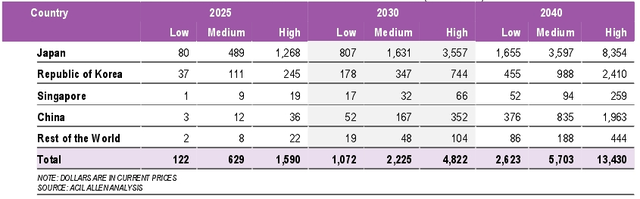

表ES1氢能全球需求规划

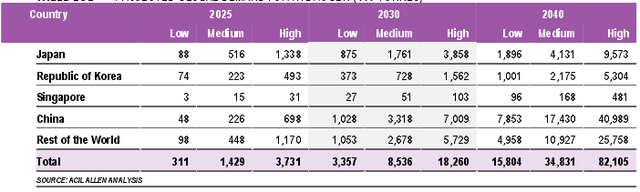

2025,2030,2040年为四个特定的国家以及世界其余国家的氢能需求规划如表ES2。

表ES2全球氢能需求规划

以上的结果基于包含CSIRO关于澳大利亚提供的氢能(生产,存储及运输)的预测价格的假设和分析。在某些情况下,ACILAllen的模型导致预测比政府对于未来氢能需求价格的当前目标较高。来自ACILAllen建模的结果只反映了每种场景下的假设。这些不应该被解读为对于政府氢能需求数据的精确性进行评论。

这些假设考虑了进口国家供应自身氢能的潜在能力。

澳大利亚的竞争性地位

—如果氢能全球市场确实出现了,那么澳大利亚将需要与其他可能出口氢能的国家竞争

—本报告测试了澳大利亚与其他潜在氢能出口的提供者的竞争关系。只有亚洲四个选中的氢能出口市场,由于以下因素,澳大利亚处于相对较好的竞争地位:

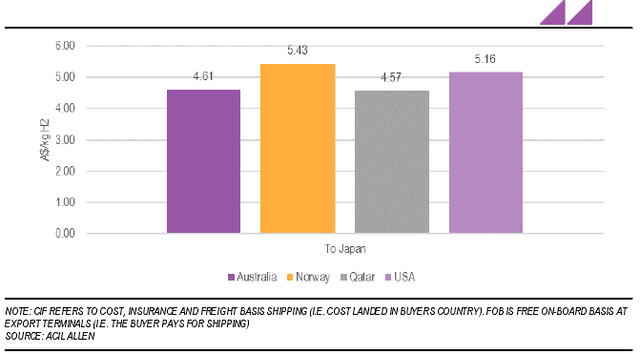

—氢能的上岸成本(图ES1展示了2025年来自不同国家的氢能在日本的估计上岸成本),表4.7提供了关于其他目标国家氢能上岸成本更多的细节和信息。)

—接近市场;

—有完善的能源交易关系;

在大规模能源基础建设方面有经验。

图ES1日本预计CIF价格(2025年)

—需要意识到的是,没有氢能出口国家会完全占据测试的任何一个氢能进口国家的中长期氢能需求。能源安全方面的考虑将会保证需要进口氢能的国家将会与一系列国家合作,与他们对其他能源的做法一样。

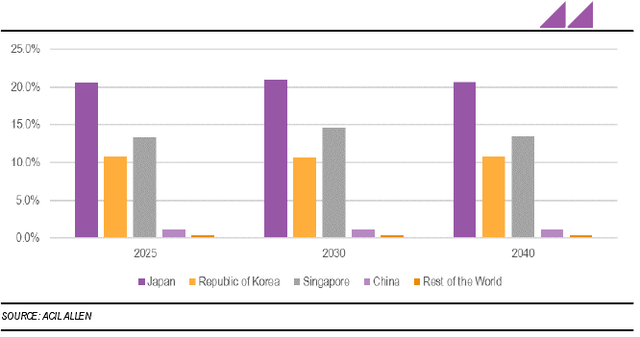

—日本、韩国、新加坡、中国和世界其他国家从澳大利亚进口氢能的预计份额如图ES2所示。

图ES2澳大利亚占各国氢能进口份额

—关于澳大利亚提供氢能满足选定的国家和世界其他国家氢能进口潜在需求的预计机会分别见表ES3和表ES4。这些潜在出口的预计价值见表ES5。

—对于所有这三个场景,我们保守假设澳大利亚在氢能进口市场中的份额低于其在液化天然气进口市场当中的份额。

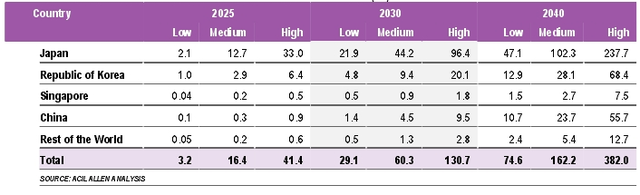

表ES3澳大利亚氢能出口潜力(PJ)

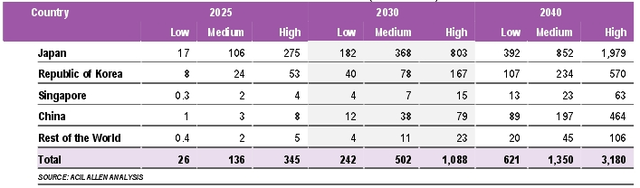

表ES4澳大利亚氢能出口潜力(1000吨)

ACILAllen预测了到2040年时氢能进口需求。如果我们设定的场景实现了,那么相关需求很可能继续增长直到2050年。

表ES5澳大利亚潜在氢能出口CIF价值

对澳大利亚的影响

生产氢能以出口对于澳大利亚的经济的潜在直接和间接的经济性贡献通过输入-输入(I/O)乘数分析进行估计。利润包括附加价值以及该领域直接或间接的就业。

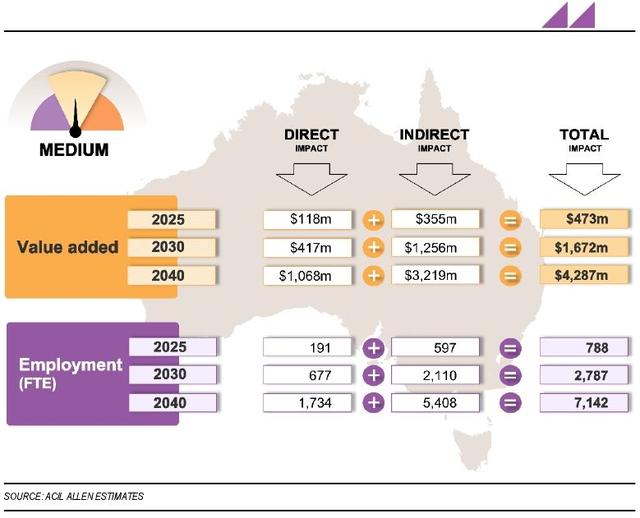

中等氢能需求场景下澳大利亚出口氢能的生产的经济路线总结见表ES3。

生产氢能并用于出口过程中嵌入的直接经济效益(价值增加)预计在低场景中是2.01亿美元,中场景中是4.17亿美元,在高场景中是9.03亿美元。其对于经济的贡献主要包含雇员工资和氢能生产者和出口商的运营净利润(见表5.2).

如果上述氢能场景的结果实现了,供应全球氢能需求的生意可能就具有可持续性。预计创造的就业数十分可观(见下一章)。在高场景中,他们甚至可以与液化天然气产业以及其直接供应链中的数字相提并论。

如果电解技术被用来生产氢能以出口,也会需要额外的电力。这一需求大约在1TWh(2025低需求场景)至200TWh(2040高氢能需求场景)之间。AEMO的年度消费展望预计在2036-37年之前的20年中,NEM的年度的运营电力消耗会增长大概10TWh,这提供了电力需求潜在增长规模的指示(见表5.1)。

表ES3澳大利亚氢能生产领域发展足迹—中等氢能需求场景

与未来氢能出口相关的大部分工作将会出现在氢能生产或出口设施建造的地方。最有可能的情况是这些设施将会被安装在接近可再生能源供应的地方。可再生能源特别是大规模太阳能电池或者光热项目最有可能安装在澳大利亚太阳辐射度高的地方。这些太阳辐射度高的地方(以及能够教容易地获得合适规模场地)一般在区域位置。氢能出口因此因此尤其会使地区社区、传统土地所有者以及更广泛的澳大利亚社区获益,通过与氢能生产设施直接相关的就业。

氢能需求场景中经济贡献分析的结果在第5章中有述。

排放方面的影响

氢能的使用越来越多被认为是一种减少温室气体排放以及空气污染的有效途径。CSIRO预计了多种氢能生产技术的碳排放情况(每kgH2排放的CO2)(见表5.5)。

需要意识到澳大利亚的温室气体排放可能由于在这里生产氢能而增加,而终端使用国家把氢能作为一种传统能源的替代产品时,碳排放可能减少。

比如,如果1PJ的柴油消费被氢能消费代替,这将导致终端能源消费中减排69千吨的CO2。与使用SMR和CCS生产1PJ氢能相关的排放将会增长至6300吨左右。然而,全球CO2的净排放也会减少63037吨。

如果澳大利亚出口的氢能是通过PEM或者碱性电解生产并且电能来源于可再生能源,那么将不会有与氢能相关的运营排放,用1PJ的氢能替代1PJ的柴油所减少的全球排放将会是69337吨CO2。

下一步

本报告的建模显示了全球氢能是场在接下来的20年如何发展,澳大利亚有机会发展成为一个重要的氢能出口者。当然,正如所有预测未来的尝试一样,结果根据做出的假设不同而不同。不同的假设可能导致完全不同的结果。

然而,全球对于氢能日益增长的关注以及与氢能相关的研发投资显示,可以确认澳大利亚已经准备好利用任何可能出现的氢能出口机会。

免责声明:以上内容转载自ERR能研微讯,所发内容不代表本平台立场。全国能源信息平台联系电话:010-65367702,邮箱:[email protected],地址:北京市朝阳区金台西路2号人民日报社