滕泰:哪座城市的房地产能抗通胀、防衰退?

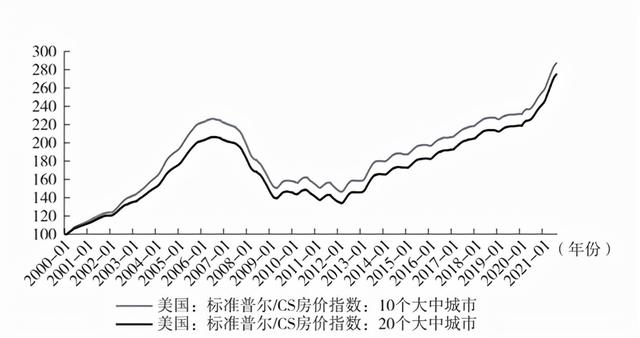

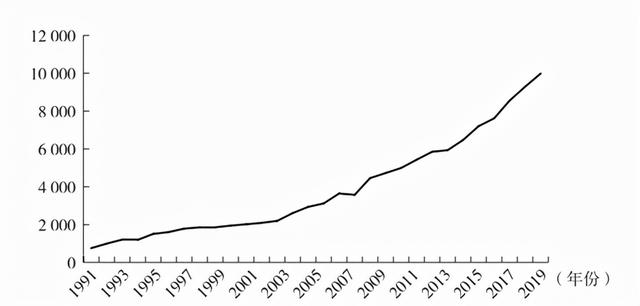

不论在美国还是在中国,房地产都曾经是抵御通胀最有利的武器。如今,与美国高通货膨胀相伴随的是,美国的房价又在不断创出新高。

中国最近20年经历了两轮比较严重的通货膨胀,其余时间CPI涨幅大部分以低于3%的速度稳步上涨,但是相对于房价的涨幅来讲,消费者物价指数的涨幅就有点“小巫见大巫”了。

当然,中国房价上涨的原因有很多,除了货币超发,还有经济增长带来的居民收入增长、人口城镇化带来的房地产需求增长、房地产金融的支持、土地供给稀缺,等等。总之,在以上五大类因素下,房地产成为过去20年居民抵御通货膨胀最好的投资选择。

图12-1 美国房价指数

图12-2 中国商品住宅平均销售价格

数据来源:国家统计局。

然而,无论对于中国还是美国居民而言,一个值得深思的问题是,如果通货膨胀加上经济的高增长意味着房价的持续上涨,那么当经济衰退的风险与日俱增,房价还能不能持续上涨呢?

显然对于早已走过城镇化阶段的美国而言,房价的上涨主要是货币超发和低利率带来的资产配置需求,一旦货币政策早晚不得不转向紧缩,美国房价的回调会像股市泡沫的破裂一样,都是迟早的事。事实上,当经济衰退来临,首先要回避的就是周期类资产,房地产是经济衰退过程中最需要回避的资产之一。

对于中国而言,随着上游工业通胀向下游消费品的传播,房价作为通胀初期的资产配置选择,仍然有一定的保值意义。然而,走过20年的长期上涨之后,支撑中国房价的五大类因素——人口城镇化因素、居民收入增长因素、房地产金融因素、居民资产配置因素、房地产供给因素等都已经或正在发生逆转。

(1)人口城镇化因素。2020年,中国人口城镇化率从1998年的33.35%升至63.89%,每年的新增城镇化率平均在1.4%左右,即每年新增将近2 000万的城市人口,从而带来房地产需求的持续增加。2015年以来,每年的新增城镇化速度逐步下降,现已回落到1%以下。预计在总体人口城镇化率达到70%后会显著放缓,届时人口城镇化所带来的房价上涨动力会逐年趋弱,并且会因为不同地区人口流入和流出情况而出现明显的分化。考虑到人口城镇化和移民因素在全球各国的各历史阶段都与城市房地产保持比较强的正相关关系,中国未来人口城镇化速度的放缓对房价的推动力势必逐年减弱。

(2)居民收入增长因素。沃顿商学院Rechard Herring教授对全球50多年房地产市场的研究表明,居民可支配收入增速与各国房价都有明显的正相关关系。中国居民可支配收入过去40年来一直在高速增长,但2021年来,尤其是经历2020年疫情冲击以后,中国城乡居民可支配收入增速明显下降。2016~2019年,中国居民人均可支配收入年均实际增长6.5%,而2021年前三季度,居民收入两年平均实际增长5.1%。毫无疑问,中国居民可支配收入增速的放缓,也将削弱房价上行的动力。

(3)房地产金融因素。从宏观上看,全球的货币超发要么流向房地产,要么流向股市,要么流向实体经济。在全球范围内,房地产金融因素都是推动房价的主要原因之一。当然,一旦房地产金融因素发生逆转,比如2007年美国的次贷危机,对房价的负面影响更加巨大。从微观上看,按揭贷款是全球居民购房普遍使用的方式,因而以房地产按揭贷款为基础的房地产金融因素对房价有十分重要的影响。在过去20年,中国的房地产金融一直是推动房价上涨的主要因素,每当金融紧缩,房价就会阶段性回落。2020年以来,中国的房地产金融政策虽然阶段性地进行了微调,但是总体上变得越来越谨慎,与之前20年的全面支持阶段已经不可同日而语。更加谨慎的房地产金融政策必然也会削弱中国房价上涨的动力。

(4)居民资产配置因素。居民资产配置因素在所有影响房地产价格的因素中是最特殊的,因为它是一把双刃剑,在房价上涨过程中放大上涨,在房价下跌确实形成后放大下跌的动能。目前来看,在中国的房地产需求中,投资性和投机性住房需求越来越少,因为资产配置而推动房价上涨的力量也在衰减。值得警惕的是,中国居民房地产配置在家庭财富总量中的占比高达70%以上,如果这个配置比例有所下调,带来的冲击会是巨大的。

(5)房地产供给因素。房地产供给因素与房价负相关。过去20多年中国的土地拍卖制度虽然形成了金额巨大的土地财政收入来源,但是客观上也成为抬高房价的重要因素之一。2021年,随着城市土地“流拍”宗数增加,土地供给因素所带来的房价上涨动力也在减弱。

曾经支持中国房价上涨的五大类因素,目前都已经在弱化甚至逆转,2021年中国商品房市场成交量明显萎缩,居民购房意愿明显降低。好在中国的城镇化速度虽然在放缓,但依然有空间;中国居民收入增长速度仍然保持正增长;中国货币超发的量从2013年以来已经明显放缓,并且其中很大一部分被股市扩容所吸纳,对房价的推动力有所弱化;中国居民的房地产配置比例已经是全球最高,未来有逐步下降的趋势,在这样的背景下,中国未来的房价普涨阶段已经结束,未来必然走向分化。

北京、上海、广州、深圳等中国一线城市是国家的经济、科技、金融、文化、贸易中心,通常还充当大都市圈的核心城市角色,在国际上则对标纽约、伦敦、新加坡这些大都市,其特殊吸引力很难被替代,因此即便由于经济下行、金融收缩或其他周期性因素阶段性造成房价下跌,长期看仍然能涨回来,像伦敦就曾经历过若干次房地产市场泡沫破裂,但是如今房价仍然高高在上一样。因而,居住在一线城市,尤其是城市核心地段的居民,仍然可以继续持有房产,及时对抗通货膨胀,长期也能抵御经济衰退。

对于那些居住在成都、重庆、西安、合肥、武汉等大城市圈中心、区域经济文化中心的居民而言,由于相对于周边中小城市和县城,这些城市具有明显的人才优势、产业聚集优势,商业和服务业发达,文化娱乐生活丰富,因而未来将继续吸引人口流入,房价相对稳定。

那些位于超大城市,大城市圈外围的卫星城市,三、四线城市,将因核心城市强烈的“虹吸效应”而进一步失去吸引力,比如,在西安、成都、武汉、杭州、北京、合肥周边的三、四线城市,县城小镇,人口将继续减少。房价下跌趋势一旦开始,预计难以回升,持有这些城市房产的家庭,不但不能保值增值,还将面临财富缩小的风险。

最近几年,北京周边的廊坊、燕郊、张家口等城市房地产价格已经开始下跌;西安市10年增加400多万人,结果造成周边的咸阳、渭南、宝鸡、铜川、商洛的人口持续流出和房价下跌;在湖南,长沙人口比10年前净增300万人,同期衡阳、邵阳、常德、岳阳等城市人口都呈现净流出;在湖北,武汉市吸引了来自宜昌、黄石、十堰、黄冈、襄阳、孝感等城市的人才,尤其是年轻人,这些被虹吸效应影响的城市居民,其持有的房地产难以对抗通胀,一旦经济衰退来临,恐怕还会加速下跌。

在正在到来的中国房价大分化中,房价下跌风险最大的是那些产业结构老化、营商环境差、社会治安差、观念陈旧的城市,这些城市就像美国底特律、匹茨堡、代顿等东北部五大湖区的城市和城镇,虽然曾经是美国经济的中心和工业的心脏,但在钢铁、玻璃、化工、铁路等产业没落中成为“铁锈带”(Rust-Belt),其房地产的价格下跌就像其产业衰落和人口流出的速度一样,势不可挡。

表12-1显示的几个人口持续净流出地区,比较典型的是黑龙江、吉林和辽宁。以黑龙江省鹤岗市为例,在2010~2020年的10年间,鹤岗市区人口减少了17.12%。不久前有新闻报道,在鹤岗市用几万元就可以购买一处住房。

上述东北地区的产业老化和资源枯竭情况,在西北的资源枯竭型城市也同样发生着,居住在上述地区的居民,要战胜通胀与抵御衰退风险,显然不能靠继续持有房产,而必须找到更能保值增值的投资对象。

表12-1 第七次人口普查显示人口净流出、流入地区

地区

差额(万人)

地区

差额(万人)

广东

2 169.21

西藏

64.59

浙江

1 014.07

江西

62.08

江苏

608.71

湖北

51.48

山东

573.47

青海

29.72

河南

533.56

甘肃

-55.54

福建

464.59

内蒙古

-65.71

广西

410.30

山西

-79.65

新疆

403.65

辽宁

-115.49

贵州

381.36

吉林

-337.94

四川

325.73

黑龙江

-646.39

资料来源:国家统计局。

如同在全球范围内,既能够聚集产业、人才,同时自然环境和人文环境也最具吸引力的莫过于旧金山湾区、纽约湾区、东京湾区等几个著名的湾区;在中国,能够持续吸引人口流入,自然环境、人文环境最具吸引力的莫过于珠江三角洲的粤港澳大湾区和长江三角洲城市。

从粤港澳大湾区来看,世界500强企业、高新技术产业、金融资本、对外贸易等高度聚焦,10年来粤港澳大湾区9个城市人口净流入超过2 000万人。除了深圳、东莞、广州等城市之外,其中以珠海、中山为代表的珠江口西岸城市,近几年也已经形成新的区位优势、新要素比较优势、新的产业聚集优势,并拥有优美的自然环境和良好的社会文化环境,br正在吸引越来越多的人才和产业流入。居住在大湾区珠江口西岸城市的居民房地产不但能够对抗通胀,即便是面临周期性的全球经济衰退,应该也能保值增值。

与粤港澳大湾区相比,长三角地区的上海、南京、杭州、苏州、合肥,乃至无锡、南通等城市,很多城市GDP超万亿元,科技文化领先、产业集群效应明显、能够吸纳优秀的国际人才,未来也是人口净流入地区。对于居住在长江三角洲城市的居民,其房地产价格长期来看仍然具有低于通胀和经济周期的保值增值潜力。

海南岛被人们类比为“中国的夏威夷”,很多中国居民想通过投资海南岛的房地产来获取收益,但美国人也许会去夏威夷度假,却不会投资夏威夷的房地产。显然,度假旅游地与产业高地的性质完全不同。尽管海南现在被赋予了试行自由贸易试验区和自由贸易港的新开放职责,但毕竟离金融、科技和贸易中心还有较大距离。海南全省GDP仅大体与浙江嘉兴市相当,持有海南岛的房地产显然不是抵御通胀或经济衰退的好方案。

全球范围内,在通胀过程中能够保值增值的房地产很多,但是一旦经济衰退来临,能够站在全球范围内保持坚挺的房地产恐怕还是纽约、波士顿、东京、香港、上海、伦敦、新加坡等国际金融和经济中心。

本文摘自滕泰、张海冰著《全球通胀与衰退》,中译出版社,2022年2月出版