焦点分析 | Tableau退出中国市场,和阿里云联手能1+1>2吗?

作者 | 咏仪

编辑 | 苏建勋

11月17日晚间,有Tableau客户称收到邮件,Tableau宣布在从11月17日起停止在中国大陆的直接经营活动,并将在明年1月31日终止在中国大陆的现有合作伙伴关系。

此后,Tableau在中国的业务将整合到Salesforce与阿里巴巴的合作关系中。从明年2月1日起,原有的客户可以通过新加坡客户解决方案团队和合作团队续订订阅和购买组件。

简单来说,Tableau在中国的原厂服务将停止运营,渠道归母公司的中国合作伙伴阿里,而售后等团队则归新加坡。据Tableau学社,Tableau的中国区员工都将解聘,但接下来是否由阿里云收购中国区业务,还是纯粹作为销售合作伙伴,尚未可知。

从进入中国市场,再到如今的黯然退潮,Tableau中国的历程背后,是一代外资产品的缩影:从CRM、BI到如今的低代码等等企服赛道,单一工具已经无法再独步天下。随着中国企服市场告别蛮荒时代,生态的马太效应渐显,独立厂商若没有足够的原厂支持和足够的业务投入,在当下的市场中也难以立足。

开创性的BI玩家

对中国用户而言,不少人都是从Tableau酷炫的可视化报表认识BI(商业智能)的。

BI市场从上世纪80年代末开始发展,随着企业数据IT架构的不断演变,客户对于数据分析的需求也越来越刚需,到了2000年代后,BI逐步发展到数据智能时代,更加讲求数据处理的智能化。

Tableau正是在这样的背景下成长,并且成为BI领域开创性的玩家。一位数据分析相关领域创业者对36氪表示,Tableau定义了BI行业的交互式标准。

而中国BI市场兴起于2000年后,不少厂商都深深受到Tableau的影响。

从2010年开始,Tableau发展势如破竹,进入Gartner著名的魔力象限,2014年更是已经一跃从竞争者到“领导者”象限。

不过在2013年上市后,很长一段时间里,Tableau股价都是跌宕起伏,最重要的外力是各大巨头在BI方向的发力。当时,微软旗下的PowerBI经过走过一些弯路,从2015年开始触底反弹,之后成为BI领域的有力竞争者。后来,能与Tableau同台竞争的基本只有PowerBI,两者远远拉开与其他BI玩家的差距。

与此同时,Tableau在面对市场竞争的压力并没有减少,最终选择了被并购。在2019年,Salesforce以157亿美元收购Tableau,有近50%的溢价。在当时,这被认为是Salesforce补足自身AI+BI层的核心战略,对股价的提振和战略意义远大于溢价。

Tableau被收购后,增速稳定。在2022财年Q2报告中,Tableau与另一块被收购的业务Mulesoft增速领跑各个业务线,若年化收入可达37亿美金,同比增加31%。

来源:Salesforce

与阿里云联手,会1+1>2吗?

事实上,仅仅看Tableau在中国市场的财务和市场表现,完全不差。一位Tableau中国区创始成员在一篇文章中提及,2014年,Tableau在中国正式开设公司,此后几年业务呈现几何级数增长。2016年业绩已是2013年的40倍,原厂的人数达到几十人。

那为何Salesforce选择让Tableau中国区退场?

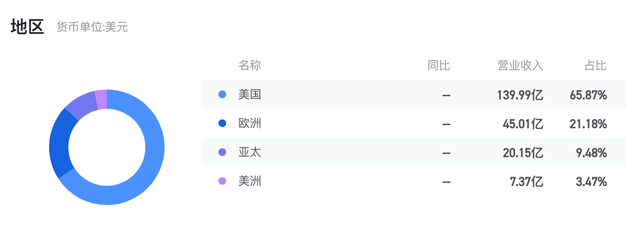

业务体量或是主要原因。Salesforce是CRM领域的巨头,在近10年间都保持高速增长,从2014财年的41亿美元增加到2022财年预期收入263.5亿美元,CAGR高达26%。并且,当前Salesforce的主营业务收入还是主要来源于欧美市场,亚太市场虽增长迅速,但体量也还未到十分之一。

Salesforce 2020年按地区收入 来源:富途牛牛

Salesforce在中国一直水土不服,但由于主营业务年年高升,中国市场显然没有引起他们太多的注意,动作一直显得有些佛系——此前,Salesforce在中国大陆一直交由阿里云等渠道伙伴负责销售。而2010年后,国内CRM市场起势迅猛,当前已经是红海市场,Salesforce也没有针对性的战略。

那么,Tableau中国区对于Salesforce来说,相当于十分之一业务中很小的部分,Salesforce连主营业务也没有保留原厂渠道,那么对Tableau的调整也在情理之中。Salesforce也没有发布官方通稿宣布此事,可见不是一个重大的决定。

在国内,Tableau面对的是迅猛发展的市场,失去原厂渠道显然不是好事。IDC 2020年下半年的BI市场报告显示,2020年中国商业智能软件市场规模为5.8亿美元,同比增长17.1%。当前,国内也已经有发展多年的本土BI厂商,如帆软、永洪等等,在售前和售后服务的本土化中均有优势。其中,帆软在2015年的营收就已经过亿元,2020年销售额已突破8.4亿元。

而企业、数据上云逐步深入,BI市场也将跟随这样的趋势。云厂商是这一领域不可忽视的一方——国内的IaaS服务商已经斗得难舍难分,往PaaS层走成为共识。BI作为PaaS层的重要组成,无可避免地成为竞争版图中的一部分。

事实上,BI产品的分析属性十分适合被收购,能够与大厂业务互补,并且迅速增加交叉销售,这是很多大厂收购BI公司的原因。在国外,BI的上一个并购大年发生在2007年——IBM以50亿美元收购Cognos、SAP以68亿美元收购BO、Oracle以33亿美元收购Hyperion。

中国的大厂们,也接近这个节点了。云厂商中,阿里云是跑得最快的一家,也是当前国内唯一一个进入BI领域Gartner魔力象限的厂商。对于阿里云而言,若能真正接手Tableau中国区业务,无疑是强强联手,为自身的BI产品铺路,进一步打开市场局面。这对其他独立厂商而言,也是一个未知的大变数。

无论如何,对Tableau来说,有一点是明确的:继续单打独斗,未来的路会更加难走;找到了阿里云作为合作伙伴,却也是双刃剑——阿里云自家BI产品已经有了QuickBI和DataV,阿里云如何平衡Tableau和自家产品的关系?会为他们留下足够的发展空间吗?这成为Tableau未来命运的关键。