扫地机器人与洗地机:从品类、品牌两维度看清洁电器的竞争格局

(报告出品方/作者:国金证券 李敬雷)

一、品类格局:扫地机与洗地机将成为两大主品类

1.1 清洁电器持续扩容,洗地机成为增长新赛道

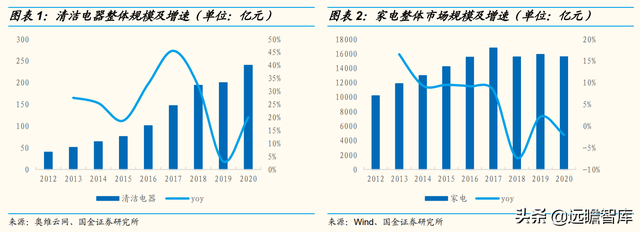

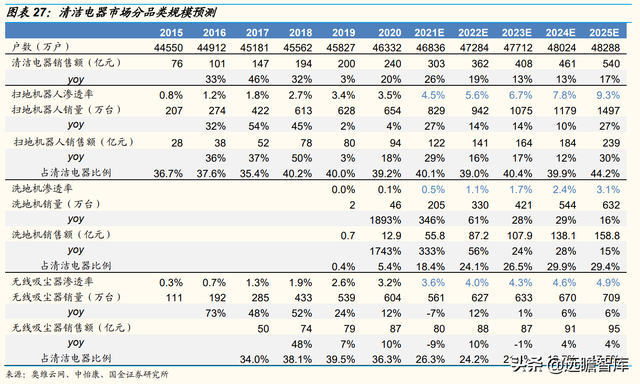

清洁电器解决的是家庭清洁的高频痛点,受众群体广,市场空间广阔。作为消费升级背景下家电板块重点受益的子品类,清洁电器市场持续高增长,2020年行业整体规模达到240亿元,同比增长20%,2015-2020年CAGR5为25.9%,而同期整体家电市场的规模增速CAGR5仅为1.9%。

供需共振推动行业发展,清洁电器扩容正当时。

收入增长、女性就业比例提高、人力成本上涨是清洁电器渗透率提升的基础,产品适用性、消费观念的转变是加快普及的驱动力。

从供需的角度,我们认为中国清洁电器市场快速发展的核心驱动力是收入增长大背景下,供给端产品的迭代升级对需求端的持续挖掘和改善。

收入增长下消费观念的转变刺激新兴家电消费。

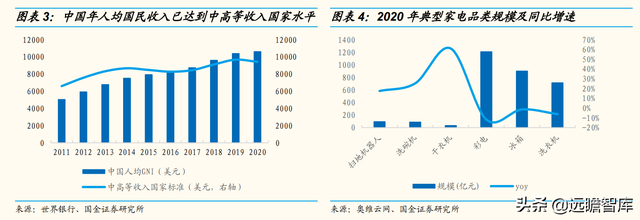

2016年中国人均年收入达到全球中高等收入国家平均水平,2020年突破 1 万美元关口,进一步提升至10610万美元,CAGR5为6.4%。

收入增长下消费观念的转变带动新兴家电规模快速增长,以扫地机器人、洗碗机、干衣机为代表的新兴家电品类增速表现亮眼,2020年规模分别达到94/87/32亿元,同比增长17.5%/25.3%/61.0%,而同期传统家电三大件彩电/冰箱/洗衣机规模下滑明显,同比增速-11.7%/-1.4%/-6.2%。

人力成本高企,清洁电器市场存在持续扩容的现实基础。

随着生活节奏加快,工作占用时长增加,越来越多的人希望从繁琐的家庭清洁劳动中解脱。

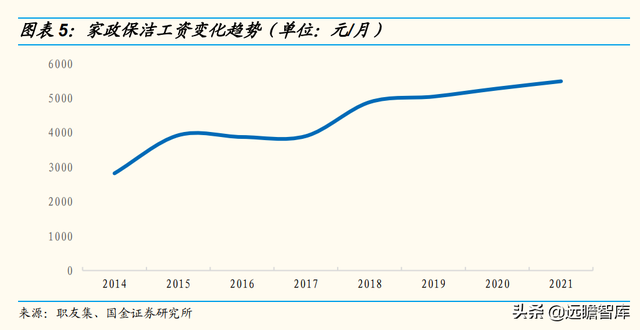

与此同时,我国家政保洁工资水平增幅明显,2021年达到5490元/月,相比2014年几近翻倍。针对家庭清洁这一高频需求,这一价格水平明显超出大多数消费者的可接受范围。

在人工清洁成本提升的背景下,清洁电器市场有望进一步打开。

供给端更“好用”产品的推出进一步带动了清洁电器市场规模的增长。

2017年行业规模同比增速达到阶段性高点45.5%,背后的驱动因素有二:

一是2016年石头科技率先突破扫地机器人在智能感知与算法规划的技术壁垒,联合小米推出首款产品“米家智能扫地机器人”,定价1699元,成为当时最便宜的采用激光导航技术的规划式扫地机器人,标志着国产扫地机真正进入了“智能时代”。

另一方面2016年戴森推出无线吸尘器v8,改进了 v6 的续航及二次污染问题,大大提升了产品的“好用”程度。 2019 年底云鲸推出的首款自清洁扫拖一体机器人 J1 有效解决了机器人工 作后的抹布清理问题,2020 年 3 月科沃斯旗下添可品牌推出的芙万 1.0 洗地机针对原有清洁电器产品拖地功能的局限性进行了升维创新,直接引领了2020年行业规模的爆发。

1.2 洗地机吸拖洗一体,对吸尘器替代趋势明显

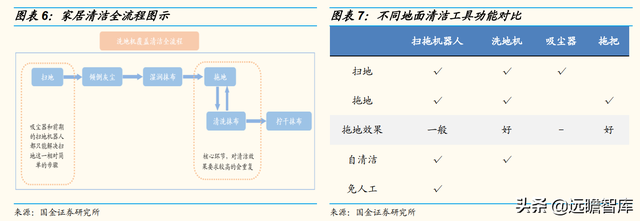

清洁效率提升,劳动替代程度高是清洁电器进化的主要方向。

传统的人工清洁包括扫地、倾倒灰尘、湿润抹布、拖地、清洗抹布、拧干抹布六个环节,对于清洁效果要求较高的会重复进行拖地环节。

此前吸尘器和拖把分别实现了家居清洁的吸、拖功能,为了进一步提升清洁效率,扫地机器人增加了拖地模块,洗地机在功能上进行了升维创新,集吸尘、拖地、自清洁于一体,真正解决了消费者的拖地需求和使用过程中手洗拖布的痛点。

目前洗地机已经成为清洁电器市场继扫地机器人、无线吸尘器之后的第三大细分品类。

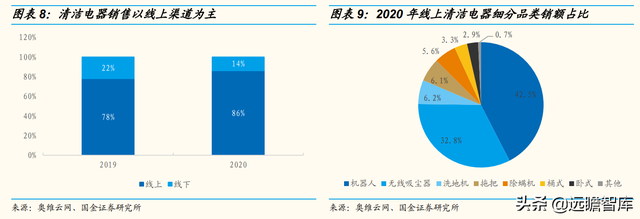

清洁电器品类“轻服务,无安装”的特点,天然适合在线上渠道销售,2020年线上渠道零售额占比86%,因此我们着重讨论线上市场的品类格局。

从市场份额上看,2020年洗地机在线上清洁电器中的销额占比6.2%,同比增加5.8pct,仅次于扫地机器人(42.5%)和无线吸尘器(32.8%)。

品类对比:洗地机 vs 吸尘器

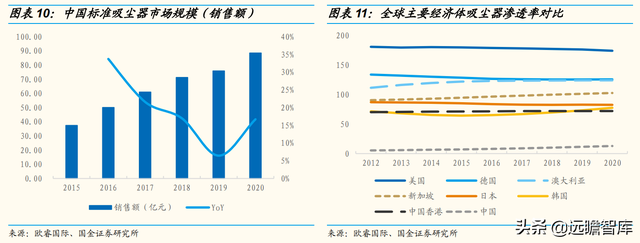

吸尘器在中国的普及增速远不及洗地机。与洗地机诞生伊始即快速放量形成对比,吸尘器作为西方舶来品,进入中国四十余年,表现始终不温不火,至今仍是不足百亿的市场。

据欧睿数据,2020年中国标准吸尘器销售额88.6亿,相比2015年37.5亿元CAGR5为18.8%。

从渗透率数据看,2020年中国吸尘器渗透率12.9%,远不及美国174.4%/日本82.7%,其他国家及地区,如新加坡/韩国/中国香港的渗透率也分别达到了102.8%/77.7%/72.2%。

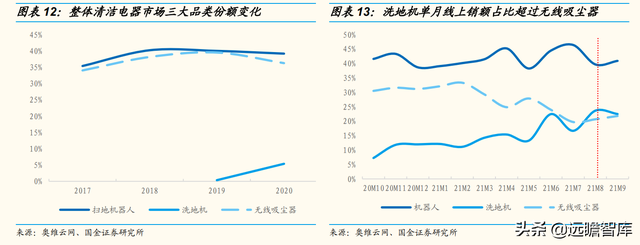

洗地机规模的扩张除了带动整体清洁电器市场规模增长外,更多地是在挤占原属于吸尘器的份额,尤其是价格段相近的高端无线吸尘器。

从零售数据上看,2020年洗地机在整体清洁电器市场中占比5.4%,同比增加5.0pct,扫地机器人的份额稳定在40%左右,而无线吸尘器的份额则从2019年的39.5%下降到36.2%。

从月度趋势看,2021年8月洗地机在线上清洁电器中的销额占比23.7%,首次超过无线吸尘器,成为清洁电器市场的第二大品类。

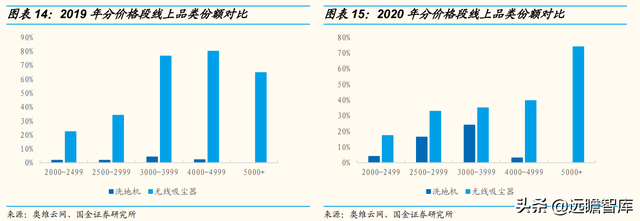

对比洗地机和无线吸尘器在清洁电器市场2000元以上价格段的表现,可以看到洗地机份额快速扩张的同时,无线吸尘器的份额明显下降(各品类份额以2000元以上价格段CR3合计计算)。

我们认为吸尘器在中国普及难的根本原因在于产品本身与中国家庭清洁需求的匹配度有限。

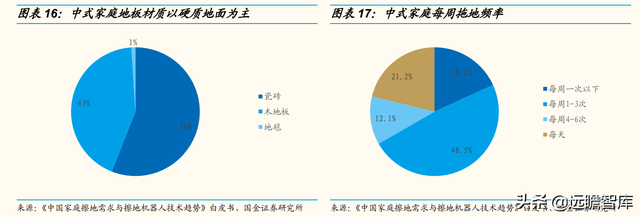

与欧美、日式家庭多使用地毯不同,中式家庭地面材质中99%为瓷砖、木质地板等硬质地面,地毯仅占到1%。

地板材质的不同决定了家庭清洁需求的差异,中式家庭“重拖不重扫”。约82%的中国家庭每周擦地频率超过一次,平均来看,每周擦地频率为3.1次。

吸尘器只能解决家庭清洁中相对基础的扫地环节,从这个角度来看无线吸尘器性价比较低。

吸尘器和早期的扫地机器人在家居清洁中替代的是廉价得多的扫帚。

相比于吸尘器,扫地机解放双手的程度更高,而无线吸尘器的定价却始终高于扫地机器人。

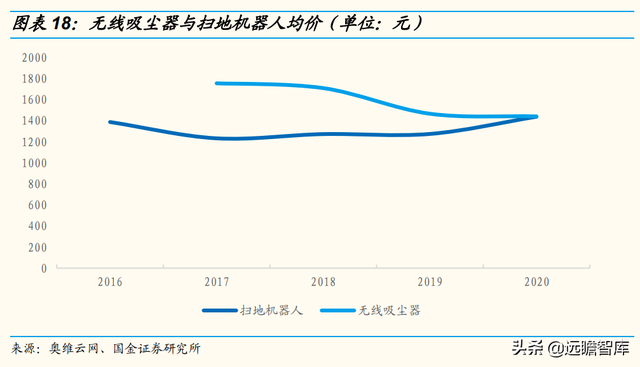

从价格趋势上看,无线吸尘器价格逐年下降,而扫地机受益于产品不断升级,近两年均价明显提升,2020 年两者基本持平在 1440 元。

品类对比:洗地机 vs 扫地机器人

洗地机与扫地机器人的产品定位存在差异,不构成直接竞争,两者各有发展空间。

洗地机需要人工参与,清洁深度污渍效果好,适用于清洁频率高、对洁净程度要求较高的人群;而扫地机器人全自动化,定位轻度日常清洁,适用于没有时间打扫的的人群,两者不存在取代的问题。

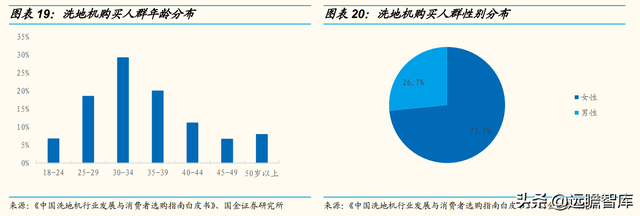

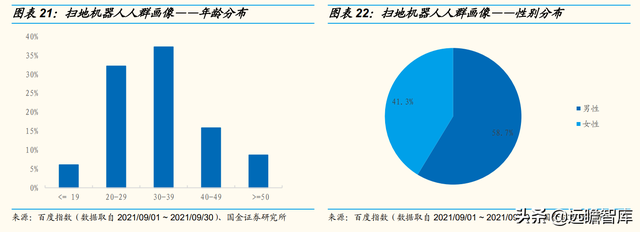

从用户画像上看,洗地机消费人群以中产阶级为主,年龄结构上近八成处在 25-44 岁年龄层,从性别上来看女性群体绝对主导,占到 73.3%,这一用户画像也符合洗地机的产品特征。

而扫地机器人的用户明显偏年轻化,集中分布在 20-39 岁,占到总人群的 69.4%,性别上近六成为男性。

以男性为主,偏年轻化的用户特征与扫地机科技感和智能化的属性不谋而合。

1.3 短期洗地机增速快,长期看好扫地机成长空间

未来扫地机器人和洗地机将成为清洁电器市场的两极,吸尘器或逐渐式微。

吸尘器无法解决拖地功能,整体增幅受限;扫地机器人方面,扫拖一体机器人已成为主流,越来越“好用”的机器人将进一步刺激需求端的释放;洗地机作为清洁电器类目的新兴品类,产品优势显著,对吸尘器替代趋势明显。

我们认为未来机器人和洗地机将成为清洁电器市场的两大主品类,吸尘器的角色将逐渐弱化。

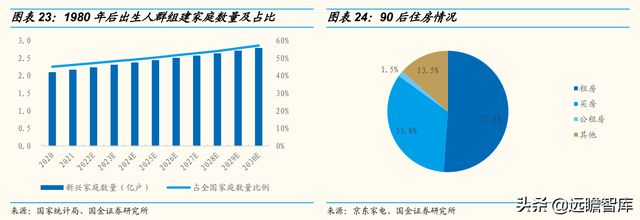

相较于扫地机器人,洗地机基数小、渗透率低,短期内发展速度会更快。基于百度指数的人群画像,1980 年后出生的人群是扫地机器人的目标用户,根据我们的测算,2020年该年龄段人群组建家庭(简称为新兴家庭)户数为2.1 亿。

考虑到租房的空间限制,我们进一步把目标用户限制到自有住房群体。以2020年扫地机保有量1619万台,新兴家庭自有住房比例达60%为基础计算,扫地机器人在目标用户群体中的渗透率已经达到12.9%。

相比而言,洗地机当下渗透率更低,因此我们判断洗地机将成为未来三年整个清洁电器类目发展最快的品类。

代际更替下看好扫地机器人长期发展空间。

新兴家庭数量增速可观,代际更替下扫地机的主力消费群体将从2020年的2.1亿户增长至2030年的2.8亿户,占全国家庭总户数比例从45.0%提升至 57.0%。

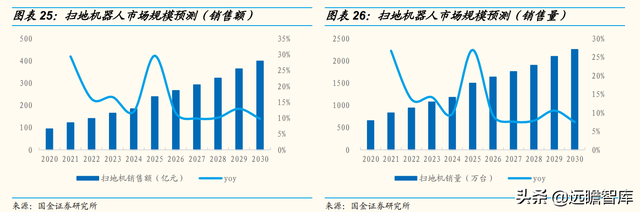

根据我们对扫地机规模的测算,到2025年扫地机市场规模CAGR5为20.5%,2030年CAGR10为15.6%。

清洁电器市场的发展不只是主品类间的此消彼长,更重要的是整体消费群体的扩容与升级。

考虑到收入增长下中产阶级数量持续攀升,消费观念上接受高客单价清洁电器的人群基数持续扩大,在对规模进行预测时,我们假设扫地机器人和洗地机的渗透率逐年提升。

根据我们的测算,到2025年清洁电器整体市场规模CAGR5为17.6%,其中扫地机器人和洗地机市场规模CAGR5分别为为20.5%/65.2%。

2023 年洗地机市场规模将超越无线吸尘器,和扫地机器人成为清洁电器市场的两大主品类。

二、扫地机器人:新兴科技消费品,技术创新决定核心竞争力

2.1 技术驱动型行业,技术突破引领行业爆发

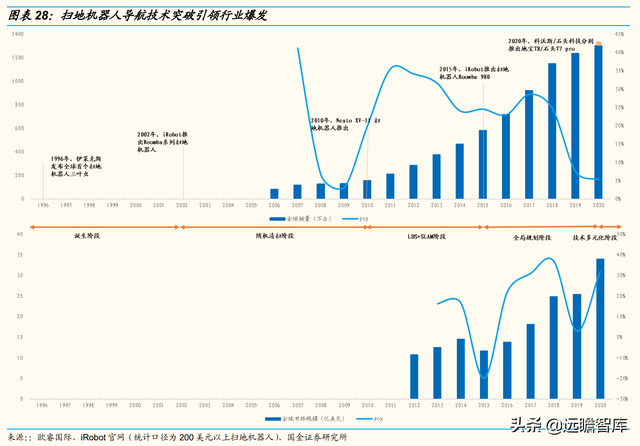

扫地机器人是典型的供给创造需求的行业,每一轮行业爆发的背后都是关键导航技术的标志性突破。

历史上行业规模经历过三轮快速增长,背后的驱动因素分别是2010年激光导航的运用、2015 年视觉导航加速了全局规划技术的成熟、2020年多传感器融合进一步提升机器人地图构建与路径规划能力。

其中,全局规划技术的成熟带动全球扫地机器人销量从2015年的584万台快速攀升至2018年 1151万台,3年CAGR达25.4%,市场规模从2015年11.3亿美元到2018年24.9亿美元,3年CAGR达30.1%。

导航和路径规划能力是扫地机器人最重要的技术指标,导航技术的突破定义了不同的发展阶段。

1996年,伊莱克斯发布了全球首个扫地机器人三叶虫,定价$2000,由于价格昂贵、厚度设计不合理并未取得良好的市场反馈。

2002年,军工机器人出身的 iRobot 推出具有“三段式清扫结构(边刷+滚刷+吸尘口)”专利发明的 Roomba 系列扫地机器人,开启了扫地机器人商用化的阶段。

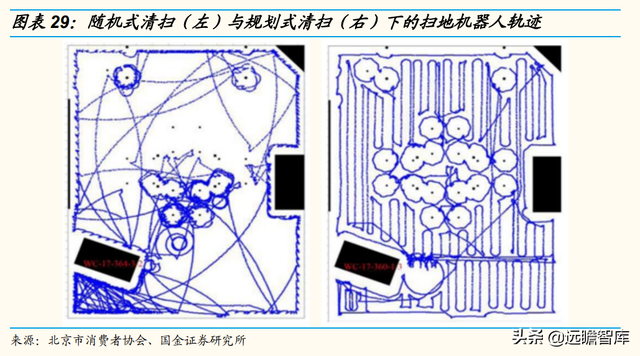

早期的扫地机器人采用随机清扫路径,通过陀螺仪对物品进行定位,经常出现反复清扫或大面积漏扫的情况,清洁效果相当有限。

2010年,美国品牌 Neato 把 LDS(Laser Distance Sensor,激光雷达)和SLAM(Simultaneous Localization and Mapping,实时定位与建图)技术应用在扫地机上,推出首台激光导航产品 Neato XV-11 扫地机。

2015年,iRobot推出了全球首款全局规划的视觉导航VSLAM 产品 Roomba 980。至此,激光导航和视觉导航两大主流导航技术全部得到应用,扫地机器人正式进入全局规划时代。

规划式清扫下,扫地机器人利用导航定位系统记住起点和清扫路径的坐标,构建环境地图,同时计算规划清扫路线,清洁效率远高于随机碰撞式。

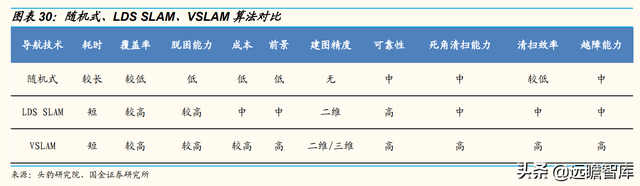

全局规划是当前扫地机器人领域的核心技术框架,该框架下的核心技术包括传感器测距(数据收集)+SLAM算法(数据处理)。

根据数据收集方式的不同,可以分为基于激光导航的 LDS SLAM 和基于视觉导航的 VSLAM。

两种技术路线各有优缺点,LDS SLAM 是目前行业的主流,在业内已经相当成熟,但价格 昂贵,并且只能提供二维平面的数据,无法识别障碍物的类型;VSLAM 成本低,采集的数据更丰富,但导航精度易受环境光照、参照物特征信息等因素影响,仍处于进一步研发和应用场景拓展阶段。

LDS SLAM 和 VSLAM 两种技术路线单独使用各有局限,多传感器融合是未来的发展方向。

2020年科沃斯和石头科技各自推出的明星产品科沃斯地宝T8&石头T7Pro,在导航技术上都采用了激光雷达融合视觉传感器的方式,通过构建三维地图提升机器人的路径规划及自主避障能力,打破了长期同质化严重的竞争局面,为扫地机器人导航避障提供了新的解决方案。

2.2 国内市场玩家众多,市场集中度持续提升

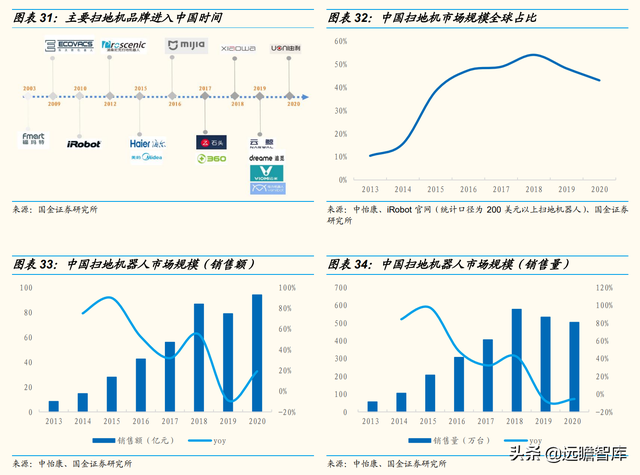

中国扫地机器人市场起步较晚,但增长较快,2020 年在全球扫地机市场中占比 43.0%。

相比国外,中国的扫地机器人行业起步较晚,2009 年科沃斯才推出第一款扫地机器人“地宝”。

此后海内外布局品牌逐渐增多,扫地机器人市场消费者教育获得成效,行业开始进入快速发展阶段。

根据中怡康,2013年中国扫地机器人销售额仅8.4亿元,占全球市场份额10.4%,2020年已达到94.0亿 元,全球占比43.0%,7 年规模复合增速达41.2%。

扫地机器人市场空间巨大,吸引众多玩家入局。

国内成熟的供应链降低了扫地机器人的进入门槛,更有杉川等ODM商提供成熟的产品解决方案。

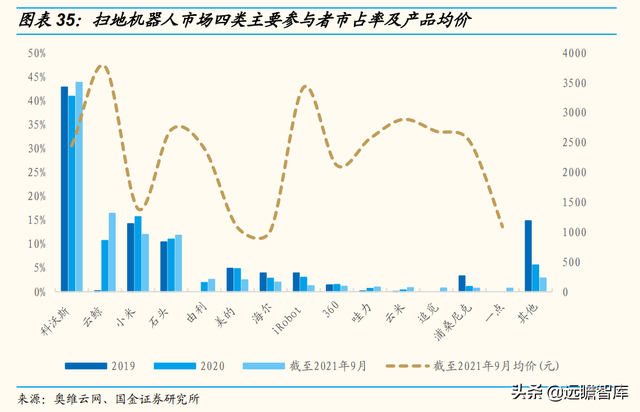

从品牌竞争格局来看,当前扫地机器人市场有竞争力的参与者主要分为四类,各主要参与者的市占率及产品定位存在较大差异:

国内外专业厂商:科沃斯、石头科技、iRobot、浦桑尼克。

2021年1-9月合计市占率57.5%,其中科沃斯及石头产品线布局完善,各价格段均有涉及,iRobot走中高端定位路线,定价较高;

创业公司:云鲸、由利、哇力。

2021年1-9月市占率合计19.9%,云鲸旗下只有“小白鲸 J1”和升级款J2 两款产品,首创自动洗拖布,定价较高;

互联网巨头:小米及其生态链公司(云米、追觅),360。

2021年1-9月市占率合计13.5%,小米及其生态链公司代工部分沿用小米产品的方法论, 主打性价比,定价偏低;

传统家电厂商:美的,海尔。

2021年1-9月市占率合计4.5%,缺乏核心技术,渠道占优,主要在低端价格段参与竞争。

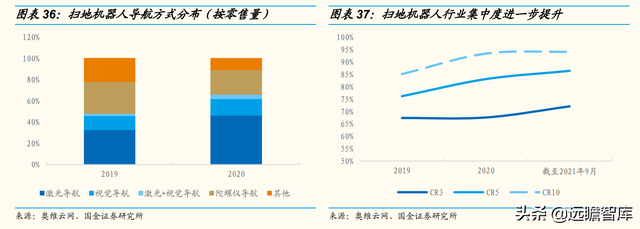

尽管品牌数量不断增多,但头部品牌的集中度持续提升。

根据奥维云网,2020年扫地机器人线上渠道品牌个数共计155,同比增加14个。

扫地机器人发展早期,新品牌不断涌入市场能够培养更多的用户群体,在从品类认知到功能感知的过程做大市场规模。

随着竞争加剧,行业整体高端化趋势明显,2020年低端产品(随机碰撞+陀螺仪导航)在整体销量中占比进一步下滑18pct 至33.8%。

掌握核心技术的头部品牌占据绝大多数市场份额,2020年线上CR3/5/10为51.6%/78.3%/90.8%,截至2021年9月线上CR3/5/10进一步提升至72.1%/86.4%/94.2%。

2.3 技术与产品为王,看好头部厂商竞争优势

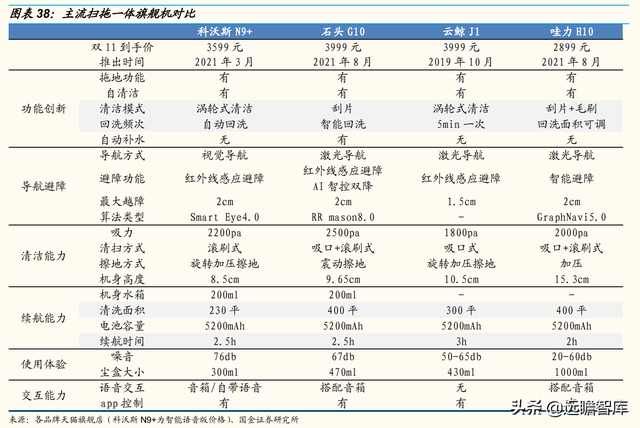

技术带来的使用体验是扫地机的核心壁垒,具体可以分为功能和性能两个维度。功能上多功能集成型产品是确定性的未来发展趋势,扫拖一体机器人已经成为行业标配,其余升级功能包括自动集尘、自清洁、自动补水等。

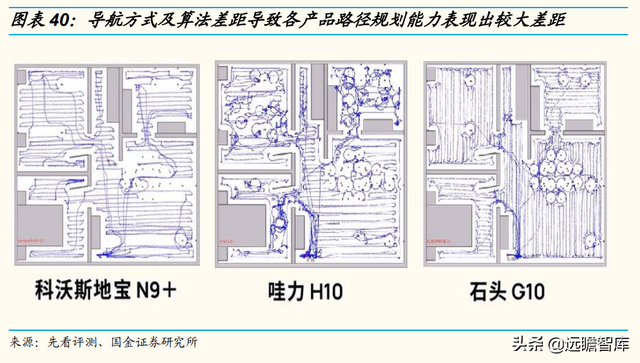

性能上包括导航、避障、清洁以及交互能力的持续优化。我们选取主流品牌热销的扫拖一体 旗舰机进行对比以探讨各品牌在产品层面的差距。

功能上,四款扫拖一体机器人的基站均配备水箱以实现拖布自清洁,其中科沃斯和石头科技凭借算法优势实现了智能回洗。

科沃斯N9+通过机身自带水箱的渗水速度判断抹布脏污程度;石头科技G10可以手动调整回洗时间间隔,实际使用中智能回洗模式按照房间面积动态回洗。

2021年9月份以来新推出的扫地机产品功能创新基本上是原有功能的升级,包括科沃斯X1首创全能基站,集自动集尘、自清洁和自动补水为一体;云鲸J2增加自动上下水装置,仿照洗衣机实现自动换水。

性能上的差距体现在导航和路径规划能力,清洁效果相差不大。

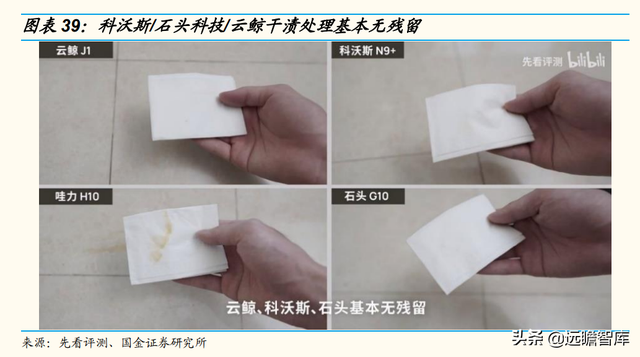

相比于扫地,拖地更加费时费力。根据先看评测,针对干渍的处理,科沃斯N9+、石头科技 G10及云鲸J1三款产品差别不大,基本可以做到无残留。

具体地,科沃斯N9+与云鲸J1 使用双盘拖布旋转加压拖地的方式,石头虽然是一片式拖布,但3000次/分钟的高频震动有着不亚于旋转的拖地效果。

而在路径覆盖方面,根据现有扫地机产品的评测信息和使用反馈,相比视觉导航,激光导航更为高效。

对比科沃斯N9+(视觉导航)与其他使用激光导航的主流扫地机的清扫路径,N9+对障碍物的位置和边界的识别不够精确,存在明显的漏扫。

即使采用的技术路线相同,运行逻辑一致,各家产品也会因算法上的差距表现有所不同。其余三款采用激光导航的产品基本可以做到精确识别障碍物,规划清扫路径,并沿着障碍物边缘画圈清扫。

具体来看,石头G10的导航表现最好,路径均匀密集没有遗漏,并且APP可以实时准确显示扫地机实际路径。

算法和数据是最核心的壁垒,看好头部厂商的竞争优势。

综合来看,当前扫地机器人技术相对成熟,3000元以上价格段产品“好用”程度较高,各主要品牌热销产品功能趋同,差距主要体现在SLAM算法以及基于算法的路径规划能力。

算法是扫地机智能化的精髓,有效解决了扫地机使用中的定位、建图及导航需求。

而算法的优化依赖于持续的研发投入和海量的真实用户数据,因此我们看好头部厂商的研发实力和先发优势。

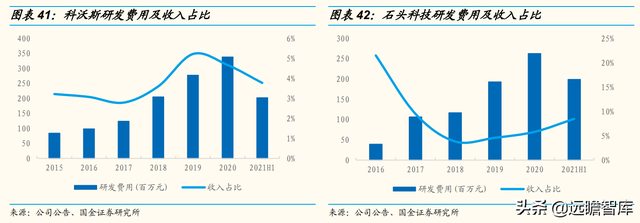

从研发投入来看,科沃斯及石头科技研发费用绝对值均逐年增加,2016-2020年科沃斯研发费用CAGR5为36.2%,石头科技研发费用CAGR5为60.7%。

绝对值上2021H1科沃斯研发费用2.02亿略高于石头科技1.99亿,而石头科技研发费用占收入比例为8.5%,是同期科沃斯的两倍多。

目前中国扫地机市场竞争格局未定,但科沃斯和石头科技综合实力较强,竞争优势显著。

云鲸的崛起说明扫地机器人市场产品的颠覆式创新是新兴品牌破局的关键。

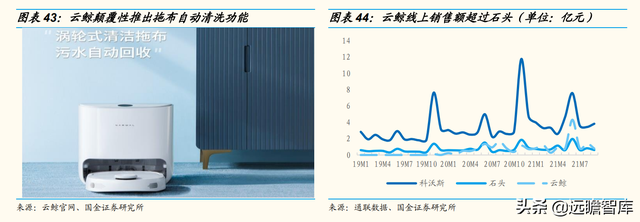

黑马企业云鲸2019年推出行业内第一款“能够自动洗拖布”的扫拖一体机器人,带动云鲸的市占率从2019年的0.2%快速攀升至截至2021年9月的16.4%。

云鲸仅凭J1 一款产品即在行业中站稳脚跟,超过石头科技成为扫地机器人市场线上销售额市占率第二,根本原因在于“拖布自清洁”技术实现了产品的差异化创新,解决了机器人工作过后的手洗拖布问题,进一步解放了双手。

功能创新可以在短时间内快速打开市场,但契合消费者需求的功能创新最终都会演变成为整个行业产品的标配,难以形成长期壁垒。

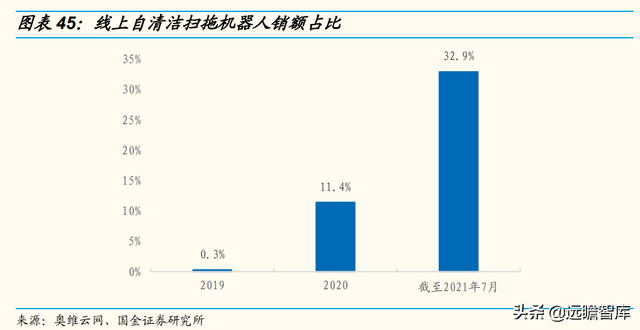

根据奥维云网,截至2021年7月自清洁扫拖机器人线上销额占比进一步提升至32.9%,相比2020年增加21.5%。

从更长远的角度,扫地机产品尚未定型,技术仍有进步空间,最有希望跑赢的仍然是数据与研发占优的头部厂商。

国产扫地机仍有深度污渍处理、机身清洁等用户痛点亟需解决,在智能化、交互性上也存在想象空间。

各头部厂商对技术的投入将持续,技术核心在于软件算法的优化和硬件使用效率的提高,这势必是品牌从红海跑出来的关键。

三、洗地机:功能创新产物,添可有望维持领先优势

3.1 智能与无线相结合,芙万1.0 打开洗地机市场

2020年是洗地机爆发元年,添可成为清洁电器市场明星品牌。添可是科沃斯旗下高端智能家用电器品牌,主打智能洗地机、吸尘器,芙万1.0 洗地机一经推出即引爆市场。

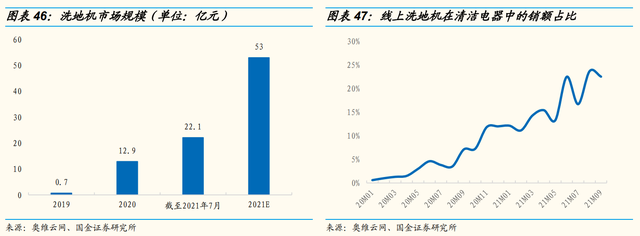

根据奥维云网,2020 年洗地机全渠道推总规模12.9亿,相比2019年0.7亿增长逾 17 倍,截至 2021 年 7 月洗地机市场规模达到 22.1 亿,保守估计 21 年全年将突破 53 亿。

从份额上看,洗地机在清洁电器市场中的占比快速攀升。

洗地机市场自芙万1.0洗地机推出开始放量,2020年3月在线上清洁电器中的销额占比1.3%,12月已达到12.0%。

2021年洗地机市场继续发力,份额持续提升,9月单月达到22.5%,年累计18.1%。

我们认为芙万1.0 打开洗地机市场的根本原因在于产品的全方位升级,新营销模式的赋能及疫情的刺激与催化。

洗地机最早应用在商用市场,早在2016年添可就发布了第一代洗地机产品“无线地面清洗机 iFloor”,必胜也发布了 “Crosswave”,此后洗地机产品经历多轮迭代但都没有获得良好的市场反馈。

直到 2020 年添可推出“会思考的智能洗地机”芙万1.0,家用洗地机这一品类才迎来快速增长。

产品升级:

背靠科沃斯的代工经验与技术沉淀,添可历时 5 年推出芙万1.0,在智能化、清洁效果、使用便捷度等方面实现了全面升级,大大提升了清洁效率和人工替代程度。

具体地,吸力从8.6w 提升至30w,产品清洁力实现了质的飞跃,电池容量从2500mAh提升到4000mAh,同时工作全流程实现了智能化。

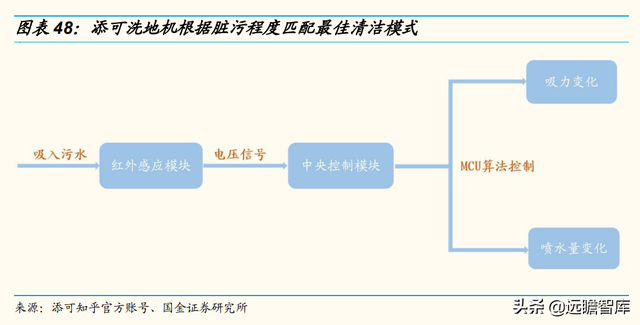

添可洗地机的工作原理可以总结为智能识别脏污、实时调整清洁模式、一键自清洁三个步骤。

具体地,首先机器通过红外感应模块可以发现肉眼看不见的隐藏脏污,精准判断脏污程度,然后通过屏幕进行呈现。

其次,根据不同的地面脏污情况,机器可以实时调整电机功率,自动调节喷水量和回收吸力,实时匹配最佳的清洁模式。

最后,经过一键自清洁,清理过滚刷的污水被回收到污水桶,滚刷重新恢复到洁净状态,人工倾倒污水桶,洗地工作完成。

营销赋能:

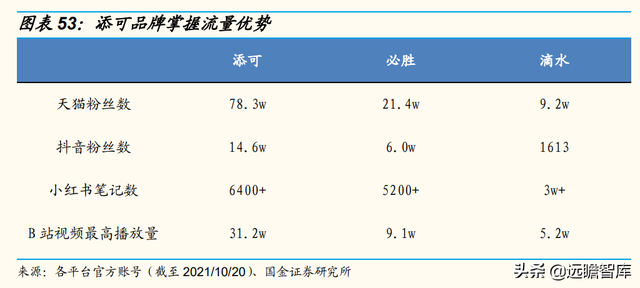

添可主要通过天猫平台销售,天猫平台对新品类、新品牌实行大力扶持政策;另一方面天猫平台女性群体居多,而家庭清洁以女性群体为主,天猫渠道助力添可在目标用户群体中快速打出知名度。

此外,添可还通过直播带货、微博/小红书等社交平台流量支持的方式触达消费者,全方位展示智能洗地机的产品力,从而实现品类认知的快速普及。

3.2 添可先发优势显著,市场份额遥遥领先

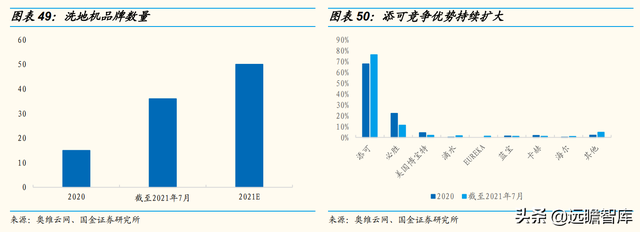

洗地机市场格局呈现 1+N 局面,添可一家独大,市场份额遥遥领先。

洗地机市场高速增长,众多品牌纷纷布局,从品牌数量看,2020 年洗地机品牌共计 15 个,截至 21 年 7 月已达到 36 个,预计 21 年底将达到 50 以上。

市占率上,2020年添可一家市场份额占到 67.9%,远超第二名必胜 22.1%,两者合计占比近 90%。

2021年添可竞争优势进一步扩大,截至 7 月市占率达到 76.2%。

添可的护城河在于先发优势显著,并且在产品、品牌、渠道等关键因素的布局上不断巩固和增强这一显著优势。

产品端:

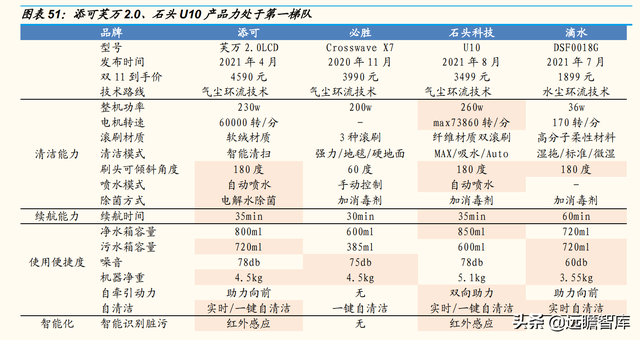

添可洗地机在外形设计、清洁效果、使用体验等方面的综合表现明显领先于竞争对手必胜。具体地,不同于必胜洗地机粗犷的北美工业风设计,添可外形圆润,科技感十足,更符合中国人审美。

洗地效果上,添可创新地刷设计解决了墙边死角清洁难题;芙万 2.0 LCD 款首创电解水除菌模式,免人工添加消毒液,实现深层除菌。

此外,添可实现了洗地全流程的智能化,包括智能变频清洗、智能脏污感应及智能语音反馈,消费者体验远胜于必胜。

2021年 8 月石头科技推出第一款洗地机产品 U10,创新性地应用了双滚刷设计,主打双刷双倍清洁力。

两排滚刷可以做到一次清洁两遍,清洁力实现飞跃式提升,更突破性地解决了水痕问题。

其余看点包括滚刷实时自清洁、双向助力等,从参数上看性能不弱于添可芙万 2.0。

但 U10 刚推出,具体产品效果还要跟进市场反馈,期待石头后续表现。

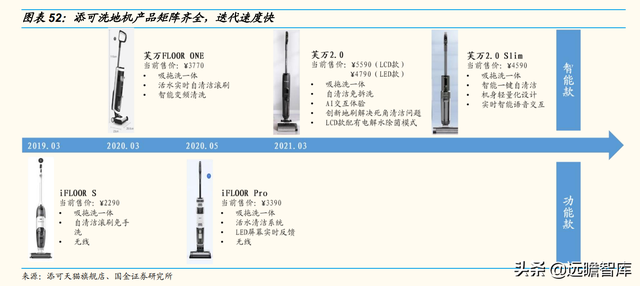

品牌端:添可品牌产品矩阵齐全,洗地机产品更新换代速度快。

添可品牌从智能清洁领域出发,涉足智能烹饪料理、智能个人护理以及智能健康生活。除智 能洗地机、吸尘器、空气净化器外,还围绕美食烹饪和美妆个护领域推出智能料理机、智能美护等创新产品,进一步打造了品牌力。

拳头产品洗地机机型多,迭代速度快,进一步打出知名度。

除添可和必胜外,目前各个洗地机品牌机型相对有限,多数仅有 1-2 款。

添可在洗地机主流价格段 2500-3999 元拥有六款产品,包括智能款和功能款,可以满足消费者不同层次的需求。

此外,添可产品推新速度快,2021年 3 月在旗舰款芙万 1.0 的基础上升级 2.0,包括 LCD 和 LED 两个版本,从水箱容量、死角清洁、杀菌等多个角度进一步优化产品设计。

渠道端:兼顾国内市场全渠道发展,加快新兴渠道布局。

添可同时布局线上线下渠道,线下可以做到和科沃斯的门店配置复用,线上与天猫、京东、苏宁等主流电商平台深化合作。

新渠道拓展方面,加重内容电商平台(抖音、快手)发展比例,加快小红书、B 站等新兴渠道的布局,同时全面发展短视频和直播经济。

3.3 类比无线吸尘器,洗地机将维持一超多强格局

对标戴森在无线吸尘器领域的表现,添可洗地机有望维持领先优势。洗地机与无线吸尘器底层技术相通,用户群体重合度高,市场份额上形成直接替代。

戴森和添可同样凭借产品创新打开品类市场,重视品牌营销和渠道拓展,分别是目前无线吸尘器和洗地机领域占据绝对优势的领先品牌,我们参考无线吸尘器来预判洗地机的竞争格局。

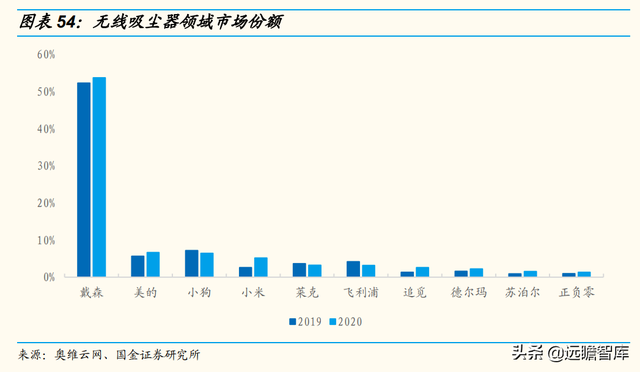

无线吸尘器市场过半数份额归戴森所有,其中在高端无线吸尘器领域戴森具有垄断优势。

戴森凭借颠覆性的技术突破打开中国市场,2015 年戴森革命性升级的核心技术—V6 数码马达电机推动了世界无线吸尘器的一场革命。

从技术上看,无线手持吸尘器的核心就是电机,更轻更有效的电机就是行业的技术壁垒所在。对应到性能上,吸力和续航是无线吸尘器最重要的两项指标。

然而,戴森成功的关键不仅在于领先的产品力,品牌价值的影响同样重要。

在品牌营销上戴森成功营造了高端品牌形象,坚持科技公司定位,将吸尘器领先的气流技术扩展应用至吹风机、卷发棒、无叶风扇等一系列产品中,加深消费者心中对于戴森品牌“黑科技”的认知,从而实现差异化竞争。

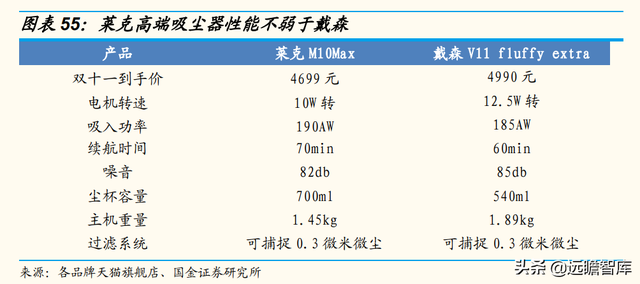

戴森的品牌价值使得用户愿意接受更高的定价。从吸尘器市场表现来看,尽管国内无线吸尘器电机技术日益成熟,民族品牌美的、莱克等在电机研发水平上均取得了突破,戴森依然是高端吸尘器的代名词。

我们选取了莱克和戴森天猫旗舰店价格段相近的热销吸尘器产品进行对比,莱克在吸力、续航、噪音等方面表现均不弱于戴森,且定价更低。

然而,尽管以莱克为代表的国产品牌更具性价比,依然无法撼动戴森在高端吸尘器领域的垄断地位。

考虑到技术难度,预计未来洗地机的性能差距在产品的不断迭代升级中也将逐渐缩小。

不同于扫地机,洗地机主流技术路线气尘环流技术成熟,不具备较高的壁垒。

气尘环流清洁技术与真空吸尘器工作原理类似,通过马达高速旋转形成负压以吸起垃圾,处理能力与马达转速成正比,功率越高,吸力越强,噪音越大,续航时间也越短。

滴水科技自主研发水尘环流技术,通过高分子材料滚筒吸附地面上的垃圾与污水,利用机器内部水循环,带走滚筒上的污渍,进入垃圾分离步骤,使干垃圾和污水分别进入垃圾盒和污水箱。

与气尘环流技术相比,水尘环流摆脱了扬尘二次污染,但功能和清洁效果有限。

根据抖音等社交平台反馈,滴水洗地机在清洁效果上与使用传统气尘环流技术的添可、必胜洗地机存在一定的差距。

在水尘环流技术得到广泛认可前,气尘环流仍会是洗地机市场的主流技术路线。

添可有望复制戴森在无线吸尘器领域的品牌优势,预计洗地机市场将维持一超多强格局。

洗地机市场未来会有更多玩家入局,产品的性能差距也会在不断迭代升级中逐渐缩小。

然而,我们认为添可已经从产品、品牌心智、渠道等多角 度建立起可以媲美戴森的先发优势,行业领先地位短期内不会被打破,持续看 好添可品牌在洗地机市场的表现。

四、报告总结

消费升级下清洁电器市场持续扩容,扫地机器人与洗地机功能上更加契合中式家庭的清洁需求,将成为清洁电器市场的两大主品类。

扫地机与洗地机属于高客单价产品,渗透率提升空间明确,行业规模增速可观。

当前扫地机行业竞争格局未定,新兴品牌有望通过产品的颠覆式创新抢占市场,但扫地机技术壁垒高,头部厂商掌握用户数据,研发实力强,竞争优势显著。

洗地机领域添可已经从产品、品牌、渠道等关键因素的布局上建立起牢固的护 城河,预计行业将维持一超多强格局。

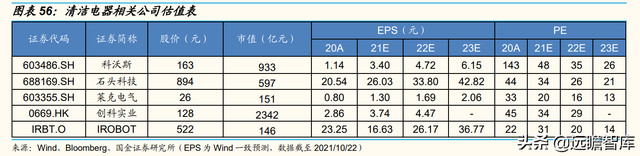

科沃斯(603486.SH):扫地机与洗地机双龙头,先发优势显著;石头科技(688169.SH):技术底蕴深厚,研发实力优秀,U10 新品推出补齐洗地机业务空白。

五、风险提示

新品类、新品牌入局加剧竞争。

清洁电器行业具有高成长性,未来会有更多玩家陆续入局,也可能会诞生新品类,预计行业竞争激烈程度会进一步加剧。

整体消费景气度下滑,市场增长不及预期。

如果消费整体景气度下滑,需求端萎靡,清洁电器作为可选消费增长受限,投资价值将会削弱。

数据来源有误,影响结论准确性。

本文所用数据多来自于第三方,存在数据失真风险,可能会影响结论的准确性。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:智库官网|文库首页-远瞻智库·为三亿人打造的有用知识平台